预计阅读时间 3分钟

白银崛起背后的完美风暴

作者 TJM Institutional Services 董事总经理 Jim Iuorio

2026-01-08

摘要

· 尽管近期有所回落,但在地缘政治不确定的背景下,白银价格今年已创下新高

· 人工智能(AI)技术已成为强大的助力,推动了整个工业金属板块的显着增长

白银在过去一年的表现堪称惊人。2025年9月初至11月初期间,这种金属的涨幅接近50%,这一飙升势头几乎盖过了所有其他资产。这种流星般的崛起是由多层市场条件交织而成的。从白银与黄金深厚的关联性,到全球电气化、人工智能需求驱动的供需失衡,多种力量同时爆发。要理解这一精确的交汇时刻,需要深入审视头寸部署和底层的市场心理。

金银关系

首先,让我们看看白银与黄金的关系。过去50年,金银比的平均值约为67。这意味着,平均需要67盎司白银才能买到1盎司黄金。而在过去六年里,这一平均值已飙升至近84。原因似乎很直观:与新冠疫情相关的经济恐慌导致资金涌入被视为全球最安全资产的黄金。但即使在经济压力消退后,黄金迎来了另一个强劲的助力。

来源:Bloomberg Professional(GOLDS and XAG)

全球央行加速囤积黄金,将其作为持有美元和美债储备之外的替代选择。从数据来看,2017年全球64%的储备以美元形式持有。这一比例目前已降至约57%。这种转变似乎在加速,原因在于某些国家认为美国在俄乌冲突后对俄罗斯采取的手段过于强硬。美国主导了对俄罗斯美元资产的冻结,并阻止俄罗斯参与全球SWIFT支付系统。

许多人会合理地认为这些行动是必要的,但这绝不意味着不会产生二阶影响。正如经济学家托马斯·索维尔(Thomas Sowell)所说:“没有解决方案,只有权衡。”在这种情况下,权衡的结果就是全球“去美元化”的尝试。注:“尝试”一词是经过仔细斟酌的,强调了一种普遍的信念,即目前还没有合法替代方案能取代美元的安全性和稳定性,这些尝试最终可能会失败。同样值得一提的是,贸易政策可能为各国寻找替代品提供了额外动力。

最终结果是黄金大幅上涨,在2025年5月将金银比推至104的四年高点。这标志着有记录以来的第二高比率,最高纪录是2020年大流行初期出现的120。推动黄金上涨的另一个助力是人们日益相信,目前美国爆发式增长的赤字支出可能对美元价值产生显着负面影响。这种“货币贬值交易”为所有实物资产提供了助力,但黄金因额外的地缘政治因素而成为最大的受益者。

电气化叙事

从历史上看,金银关系的一个显着特征是:在压力时期,市场的下意识反应是涌向黄金。随后,随着尘埃落定,白银通常会出现激进的补涨行情。白银在2025年末的表现也不例外。尽管黄金对白银的磁吸效应开启了这一进程,但白银交易也有其自身的加速器,为其飞速上涨提供了动力。

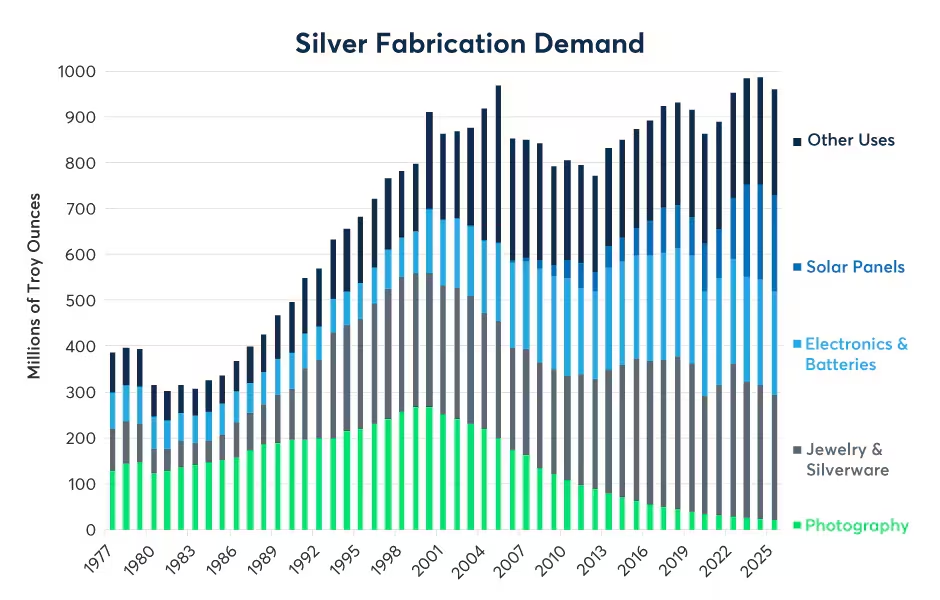

资产价格走势最初往往基于技术因素。一旦走势确立,基本面叙事就会浮现,为随后的进一步上涨提供燃料。在白银市场,这种叙事涉及结构性短缺与不断增长的电气化需求之间的矛盾。

来源:CPM Group Silver Yearbook 2025

在过去两年中,人工智能(AI)技术的发展前景一直是股市回报的主要驱动力。直到最近,人们才开始讨论支持新技术所需的数据中心将消耗海量能源。这一叙事为工业金属领域提供了额外的助力,并支撑了巨大的涨幅。2025年铜价上涨了40%,铂金飙升超过130%,钯金上涨了75%以上。同期白银的表现远超所有这些金属,涨幅接近155%。

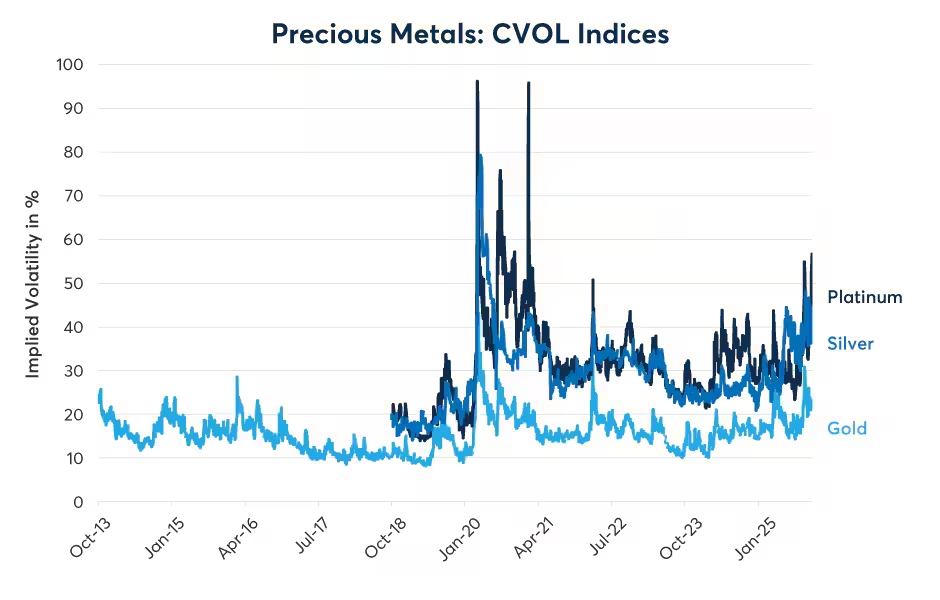

来源:QuikStrike(GCVL,SIVL and POVL)

完美风暴

白银的非凡表现不仅仅取决于单一因素,而在于时机。极端金银比带来的格局提供了跳板。结构性供应短缺和工业需求激增的基本面故事提供了燃料。围绕去美元化和实物资产的广泛市场心理则提供了信心。当多个元素汇聚在一起时,由此产生的行情可能非常显着。

现在的关键问题是:这次反弹是代表了白银在电气化、AI驱动的世界中价值的永久性重新定价,还是仅仅是一次过度修正?鉴于供需失衡的持续性以及能源基础设施的不断建设,持续走强的理由似乎颇具说服力。但与所有市场一样,没有任何事物会永远直线运行。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐