预计阅读时间 4分钟

原油价格面临重大拐点?

作者 芝商所董事总经理兼首席经济学家 Erik Norland

2025-05-27OPEC+将于6月1日举行会议,会议结果或将决定油价是否会结束近期抛售行情、走出四年低点开启反弹,还是会继续下探。在5月3日举行的上次会议上,该组织重申了4月份作出的增产决定,即到6月份将日产量提高41.1万桶,并以此为起点逐步增加产量,最终原油日供应量可能会合计增加220万桶。

正如我们在3月时指出,即便不考虑OPEC的因素,原油价格也面临着重重压力,而包括电动汽车、混合动力汽车和自动启停汽油发动机在内的更高效汽车技术的快速普及便是其中之一。一些宏观经济因素也发挥着作用,例如全球最大的原油进口国中国经济增长放缓、远程办公等行为习惯改变以及网购盛行等。4月,市场对贸易保护主义抬头和经济增长放缓的担忧更进一步加剧了油价的下行压力。

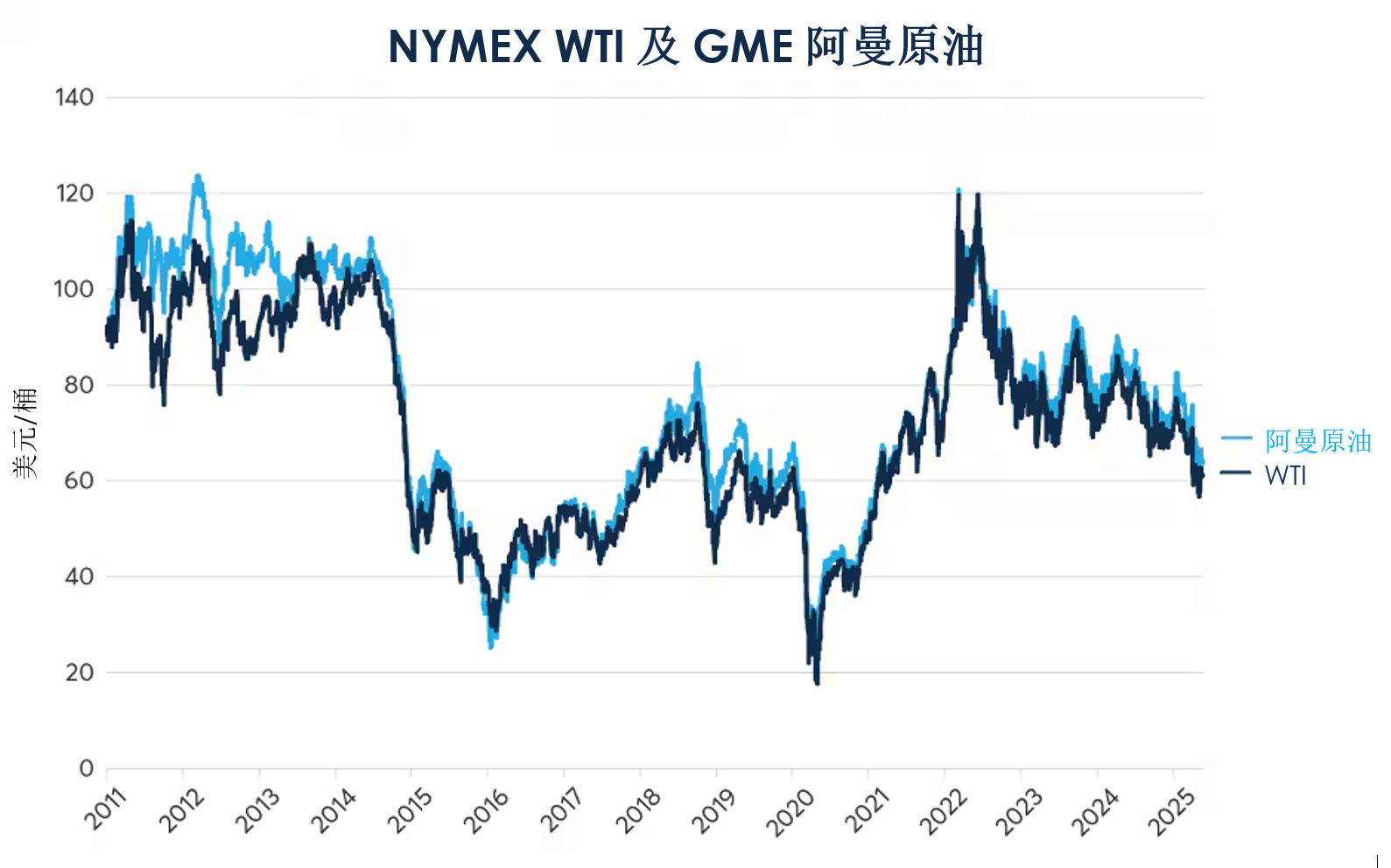

尽管如此,增产的可能性仍是油价面临的主要风险因素,观察图1所示的2014年-2016年和2019年-2020年期间油价走势,或图2所示的1985年-1986年期间油价走势即可一目了然。在这三个时期中,OPEC(或至少是沙特)都选择增加产量,由此导致油价下跌了60%以上。

图1:2014年-2016年和2019年-2020年沙特增产导致油价下跌

资料来源:彭博专业服务(OQA2、CL2)

图2:1986年沙特增产致使油价暴跌超过60%

资料来源:彭博专业服务(USCRWTIC)

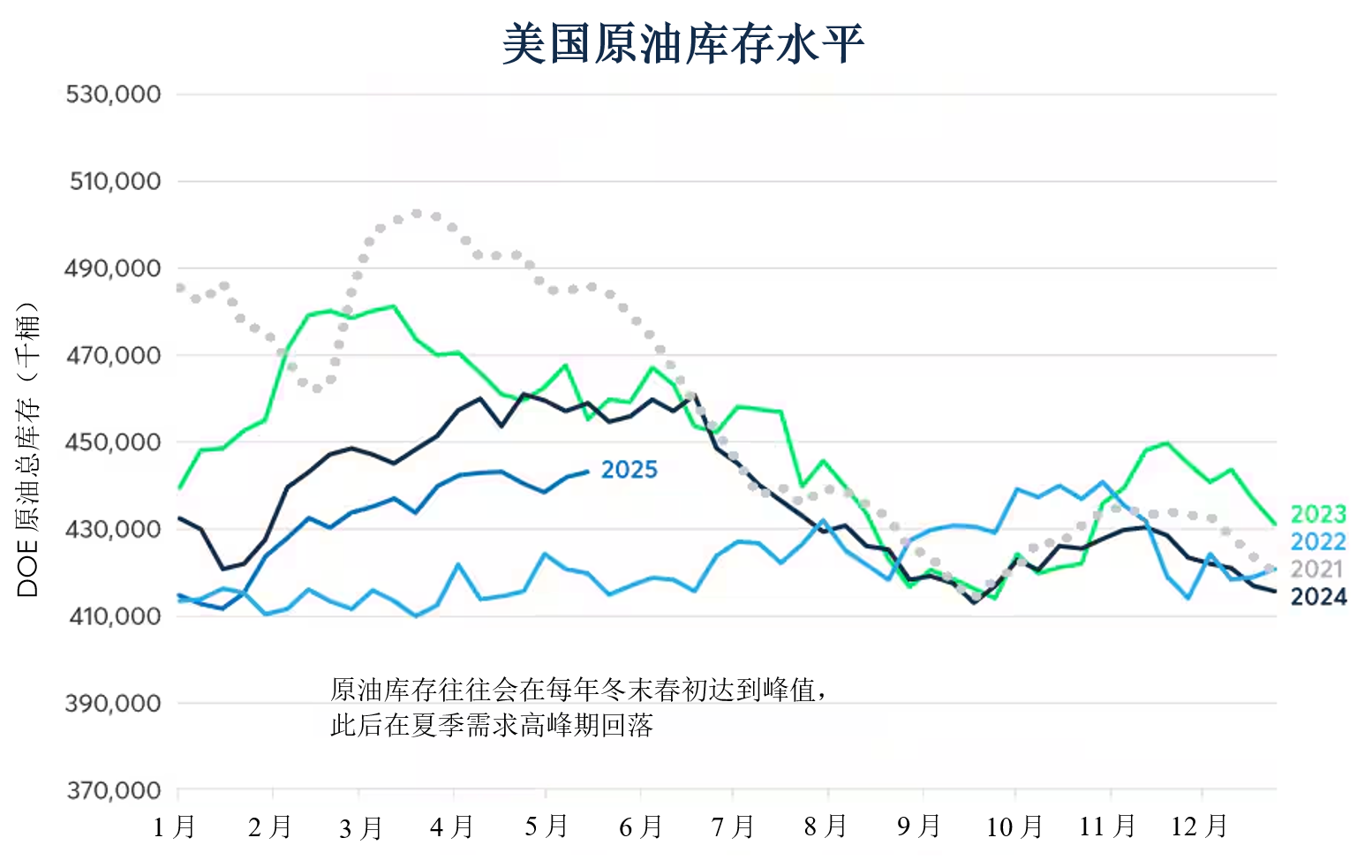

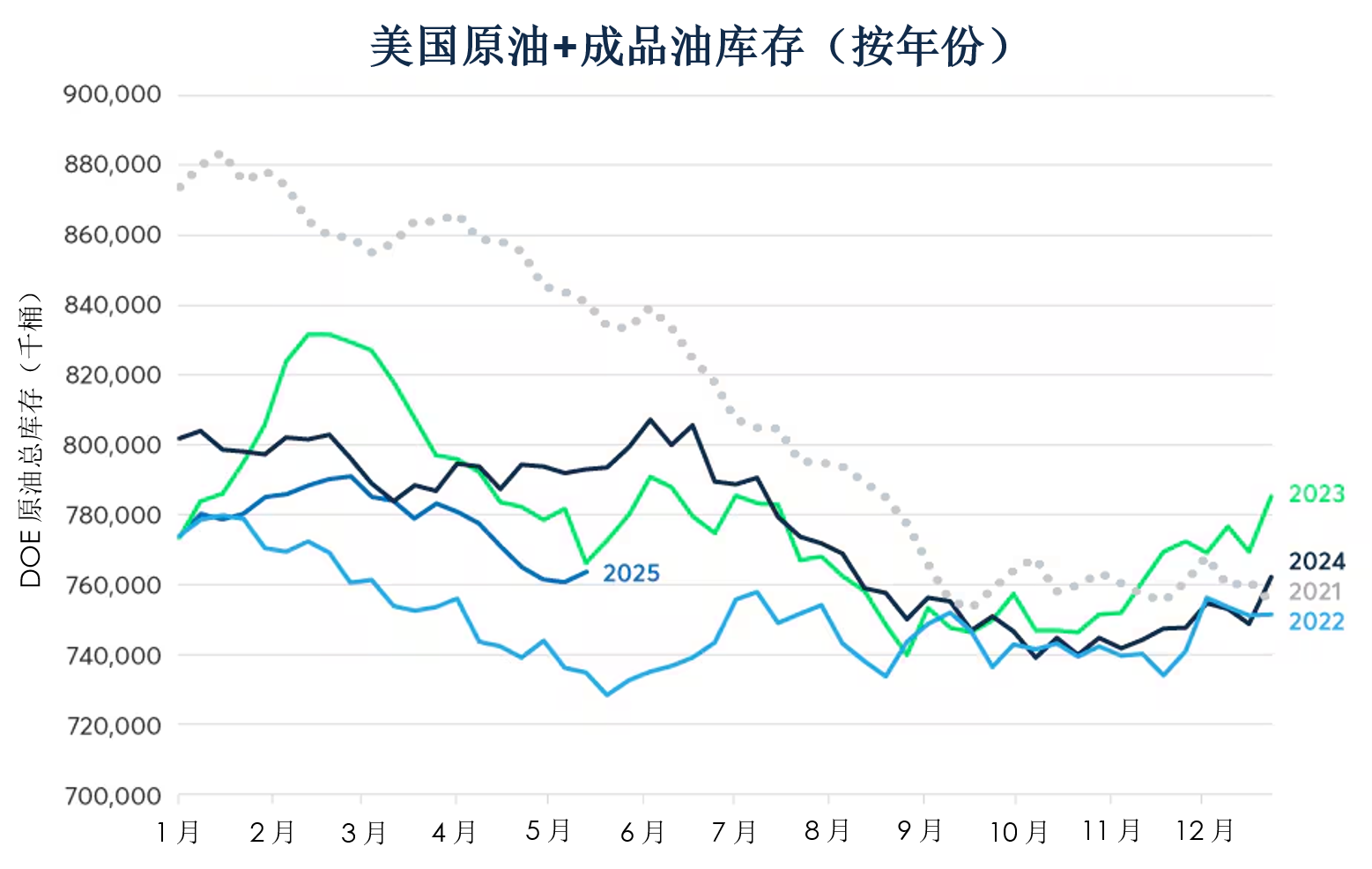

油价同样面临着诸多上行风险。其中就包括OPEC在5月3日公报中明确提及的低库存水平。5月中旬美国原油库存显著低于2021年、2023年和2024年同期水平(图3)。

图3:原油库存低于2021年、2023年和2024年5月水平

资料来源:彭博专业服务(DOESCRUD)

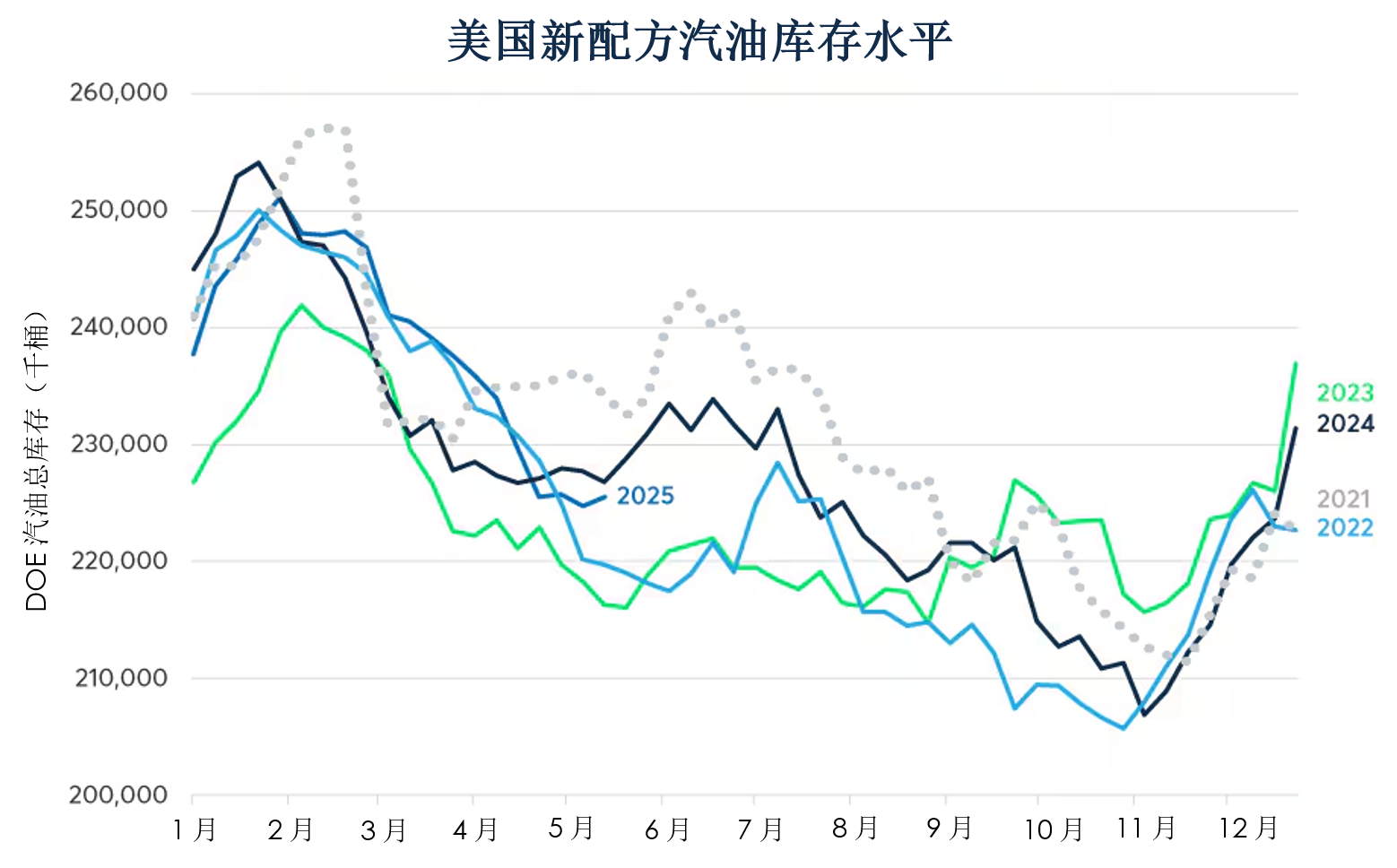

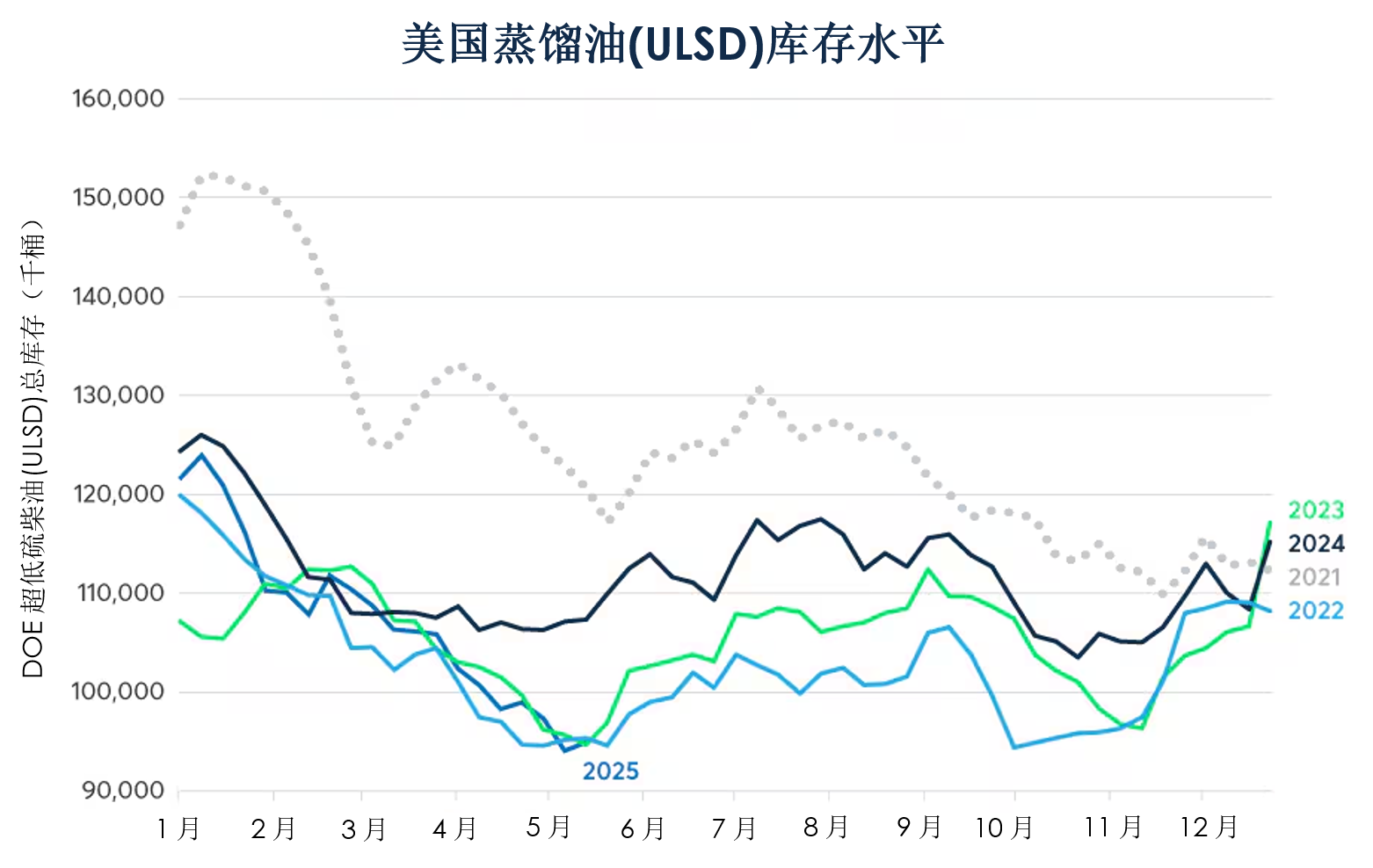

虽然汽油库存接近过去四年的平均水平(图4),但超低硫柴油(ULSD)库存目前略低于2022年和2023年同期水平,更远低于2021年和2024年同期水平(图5)。原油和成品油总库存也低于除2022年以外的近年同期水平,而2022年原油价格约为当前水平的两倍。

图4:汽油库存处于平均水平

资料来源:彭博专业服务(DOESREFM)

图5:美国柴油库存处于低位

资料来源:彭博专业服务(DOESDL15)

图6:原油和成品油总库存低于近年同期水平(除2022年以外)

资料来源:彭博专业服务(DOESDL15、DOESCRUD和DOESREFM)

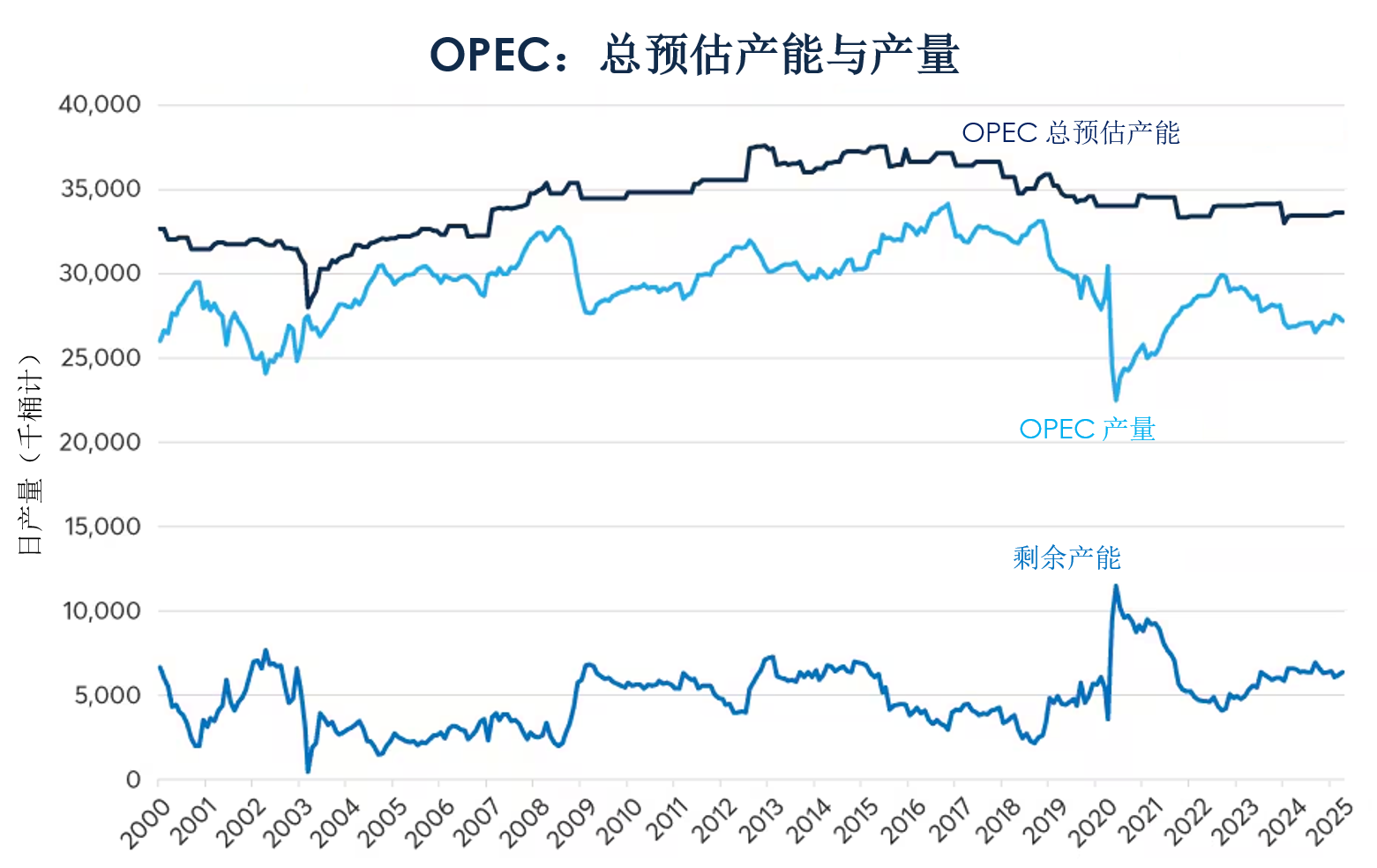

因此,若不是OPEC选择增产,可以想见油价将面临巨大的上行风险。尽管如此,OPEC的产量仍远低于其产能,除非有强劲的需求支撑,否则任何持续增产举措都可能推动油价下跌。

图7:OPEC具有大幅增产空间

资料来源:彭博专业服务(OPCRECTO和OPCRTOTL),芝商所经济研究计算小组

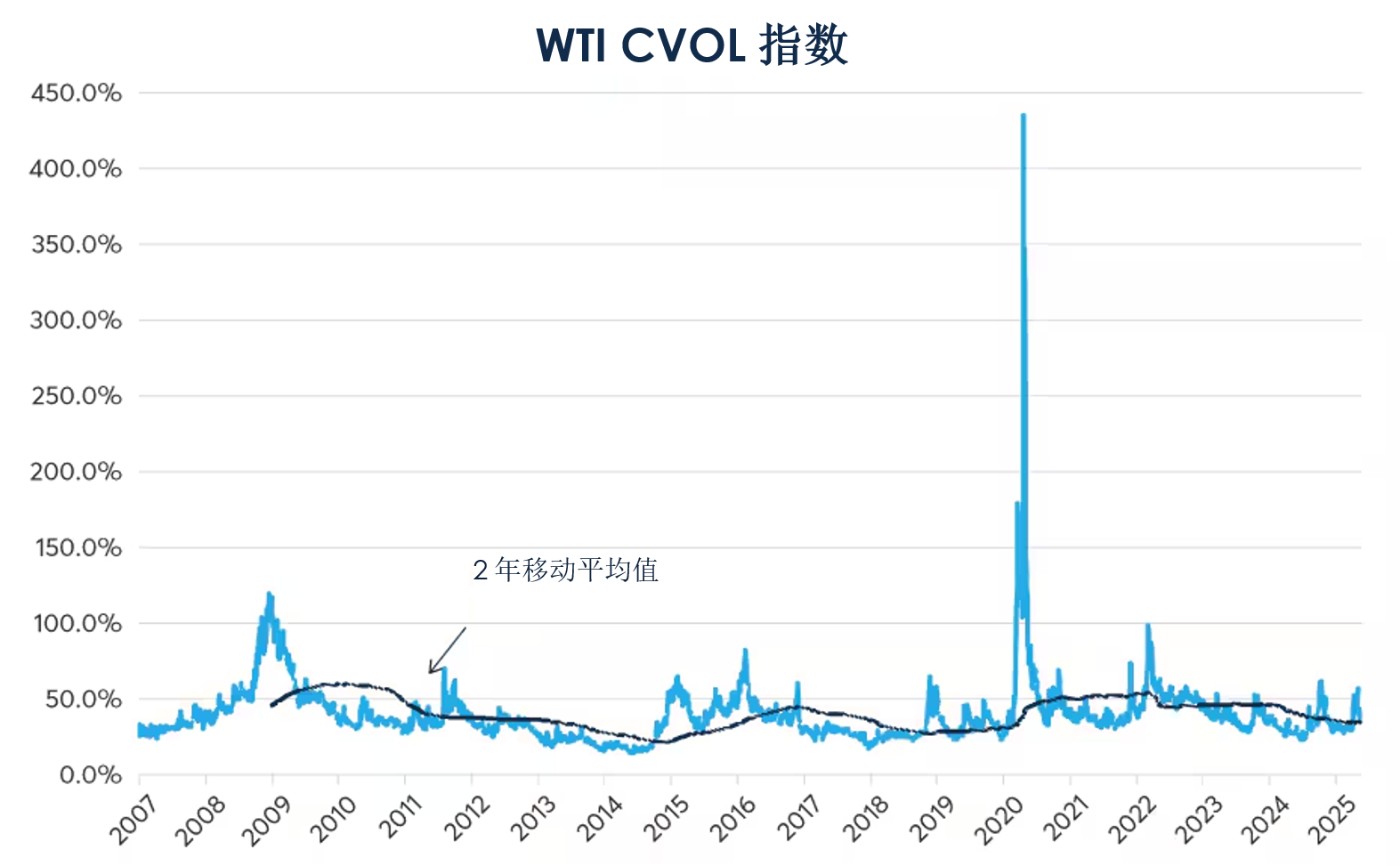

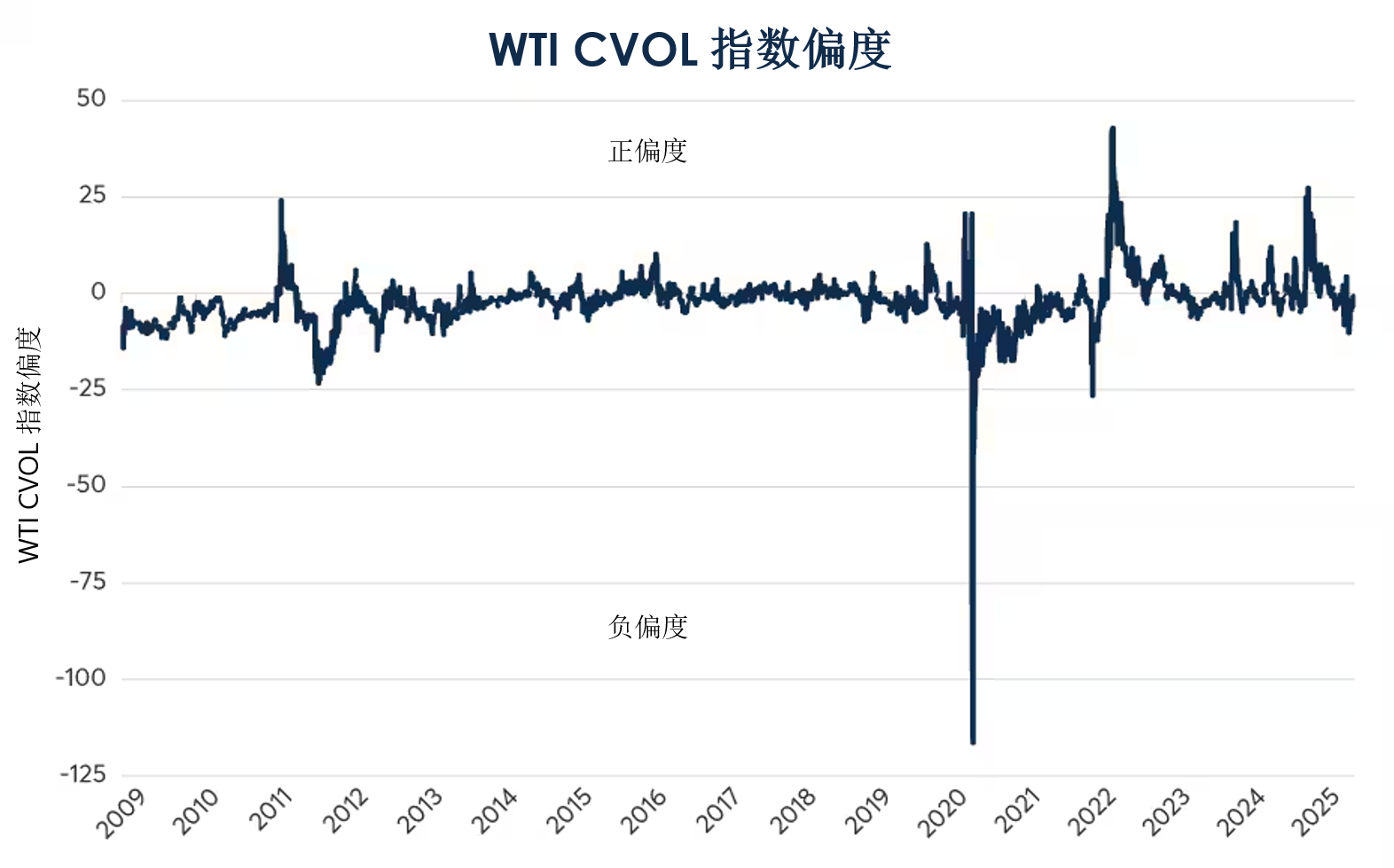

在6月1日会议召开前夕,截至5月22日,芝商所WTI CVOL指数(该指数是衡量行权价隐含波动率的综合指标)仍处于38%的历史低位(图8)。与此类似,期权偏度仅为小幅负值,表明交易者预期油价急剧下跌的风险略高于油价急剧上行的风险(图9)。

图8:原油期权隐含波动率处于近期区间下端

资料来源:QuikStrike(WTI原油CVOL指数和2013年10月前的LO_30_ATM)

图9:原油期权隐含波动率偏度呈现小幅负值

资料来源:QuikStrike(WTI CVOL指数偏度,2013年10月之前为LO_30风险逆转偏度(看涨-看跌))

与此同时,WTI期货曲线的形态在历史上则颇为罕见:前6个合约月份处于逆价差,此后月份则呈现正价差。前6个合约月份处于逆价差可能表明,虽然当前供应紧张,但交易者预期这一局面此后会趋于缓和(图10)。但值得注意的是,虽然库存数据为“当前供应紧张”的观点提供了强有力的支撑,但这与近期期货曲线价格全面下跌的态势彼此矛盾,这也再次表明全球需求依然疲软。

图10:WTI期货曲线仍呈现异常形态

资料来源:彭博专业服务(CL1、CL24)

要点

· 原油价格的上行风险包括库存紧张、以及OPEC增产幅度低于一些交易者的当前预期。

· 原油价格的下行风险依然如故:中国及其他经济体需求疲软、OPEC+进一步增产的可能性,以及汽车技术的迅猛发展。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐