预计阅读时间 6分钟

从美联储历史中预测未来利率走向

作者 芝商所董事兼经济学家Mark Shore博士

2025-10-08上个月,美联储的政策制定机构决定将利率下调25个基点至4.00%-4.25%,这是自2024年12月以来首次放松货币政策。美联储主席杰罗姆·鲍威尔将此次降息描述为,在美国就业市场显示出疲软迹象时的“风险管理”举措。

在此次广泛预期的降息之前,数据显示2025年8月失业率从7月的4.2%略微上升至4.3%。对比来看,2024年5月至2 025年7月期间,失业率处于4%到4.2%之间,此前在2023年4月达到3.4%的低谷。按照历史标准,4.3%被认为是一个相对健康的失业率。自然失业率(也称为充分失业)在过去几十年中有所下降,但目前估计在4.3%到4.5%之间。

除了失业率上升外,其他指标也显示就业市场正在放缓,例如,2025年8月失业持续时间较2024年8月的21周增加到24.5周,创2022年4月以来新高。持续申请失业救济人数达到自2021年秋季以来的最高水平。U-6失业率从7月的7.9%上升到8月的8.1%也印证了这一点。这意味着,一旦工人失业,找到新工作的时间变得更长。

美联储有两个任务,实现就业最大化和稳定价格。第二个任务具有挑战性,自2021年以来,通货膨胀率一直高于2%的目标。在2025年9月17日降息时,7月和8月的个人消费支出(PCE)价格指数和消费物价指数(CPI)的同比增幅分别为2.6%和2.9%。

过去,美联储将这些短期的加息或降息行动称为“风险管理”、“调整”或“周期中调整”。

在像今天这样失业率相对较低的环境下,美联储降息带来了四个问题:

1. 美联储在失业率低于4.6%时降息的频率如何?

2. 在首次调整降息后,美联储在短期内还降息了多少次?

3. 这对国债市场产生了什么影响?

4. 在这些调整期内,股票市场是如何反应的?

美联储在失业率低于4.6%时降息的频率如何?

“调整”降息通常是由于地缘政治紧张局势加剧或某些经济指标开始显示出放缓迹象。这些调整可能发生在美联储试图在其两个任务之间取得平衡的时刻。

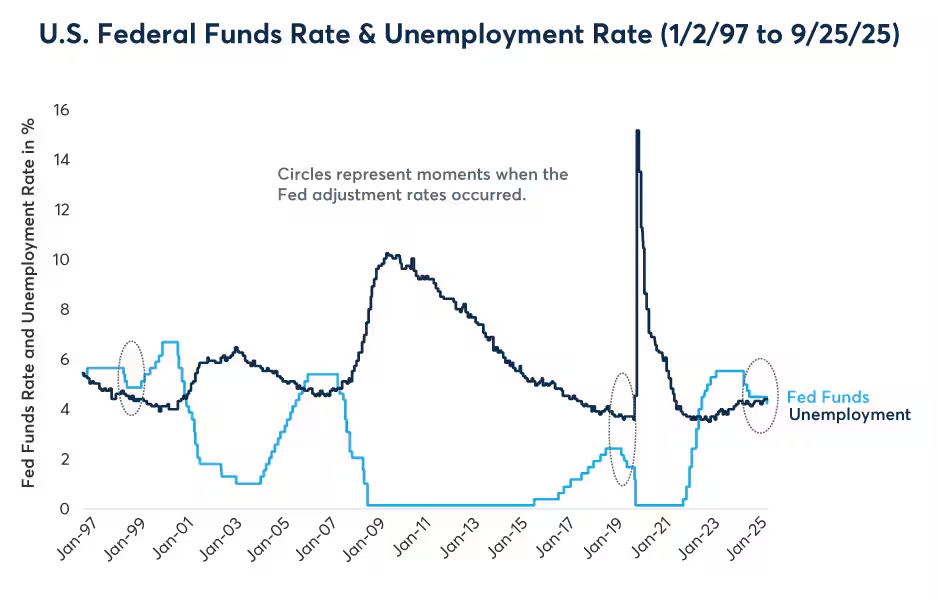

如图1所示,自20世纪70年代以来,当失业率低于4.6%时,美联储作为“调整”仅降息三次。

图1:FOMC在失业率低于4.6%时做出的利率“调整”

资料来源:彭博专业版(FDTRMID,USURTOT)

1998年利率调整

1998年8月17日,俄罗斯货币贬值,卢布计价债务违约,并暂停向俄罗斯金融机构的外国债权人付款,导致全球市场震动。随之而来的是信用利差扩大以及知名对冲基金长期资本管理公司(Long-Term Capital Management)的倒闭。

从1997年3月25日到1998年9月29日的联邦公开市场委员会(FOMC)会议期间,联邦基金利率保持在5.5%。在那次会议上,时任美联储主席艾伦·格林斯潘因俄罗斯违约危机将联邦基金利率下调25个基点,从5.5%降至5.25%,以“缓解外国经济体日益疲软和国内金融环境收紧对美国未来经济增长的影响。”随后,在1998年10月15日(发生在FOMC会议之间)和1998年11月17日再次进行了两次25个基点的降息,联邦基金利率降至4.75%。

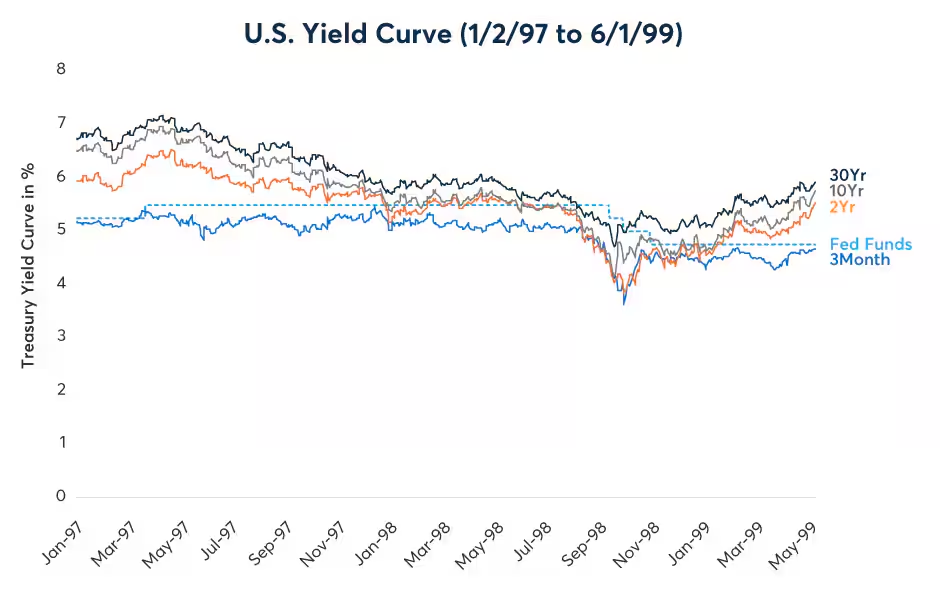

在1997年3月加息后,美国国债收益率在1998年第一次和第二次降息前后下降,然后在第三次降息前不久出现上升,并继续走高(图2)。在此期间,失业率持续下降。

图2:1997年1月2日至1999年6月1日的美国国债收益率

资料来源:彭博专业版(FDTRMID,GB3 Govt,USGG2YR,USGG10YR,USGG30YR)

2019年7月利率调整

截至2019年7月31日,失业率处于3.7%的历史低位,而6月的PCE和CPI增幅分别为1.4%和1.6%。美联储将其政策中间利率下调25个基点至2.125%,随后在9月和10月再进行了两次25个基点的降息,联邦基金中间利率降至1.625%。

尽管就业市场非常强劲,失业率达到50年来的低点,但美联储在2019年三次降息。根据2019年7月的FOMC会议纪要,2019年降息的原因包括“最近几个季度经济活动出现放缓迹象”;“海外经济体经济增长显著放缓”;对通胀长期低于2%目标的担忧;FOMC认为这是一个“谨慎的风险管理”决策。

在2019年7月之前,美联储上一次调整利率是在2018年12月,当时将联邦基金中间利率从2.125%提高到2.375%。

在2019年的调整期间,失业率从3.7%下降到3.5%,直到2020年3月,由于新冠疫情的影响,失业率上升到4.4%。

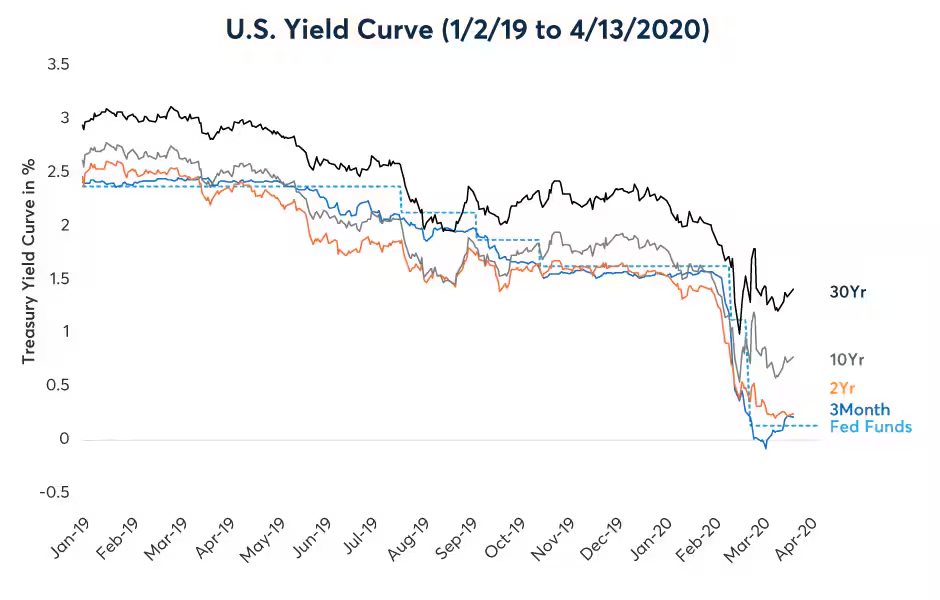

在第二次美联储降息后,30年期美国国债收益率上升,而在第三次降息后,10年期收益率上升(图3)。

图3:2019年1月1日至2020年4月13日的美国国债收益率

资料来源:彭博专业版(FDTRMID,GB3 Govt,USGG2YR,USGG10YR,USGG30YR)

2025年9月利率调整

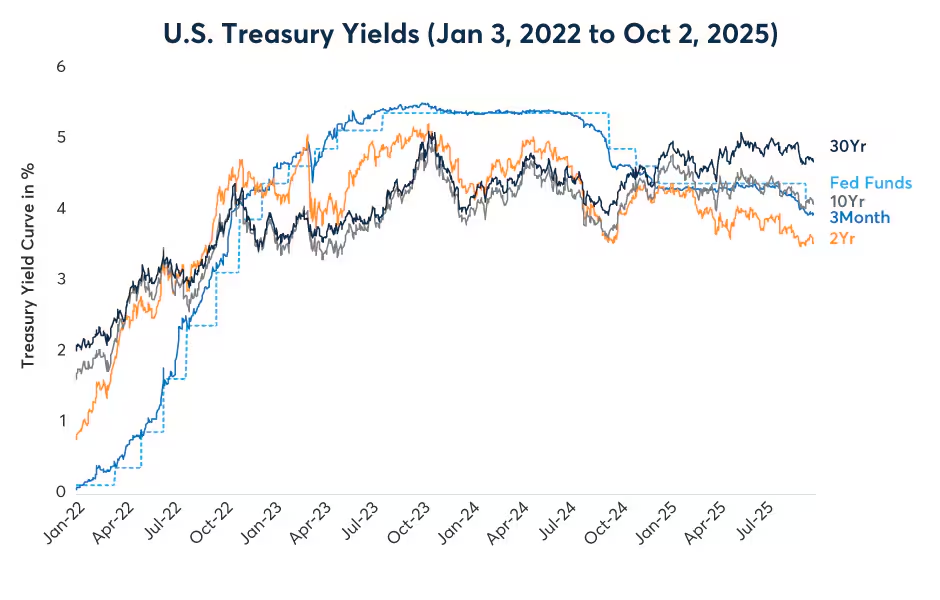

由于各种经济指标显示就业市场正在放缓,因此最近一次调整出现在2025年9月17日,调整幅度为25个基点的降息。在随后的新闻发布会上,鲍威尔提到,在过去几年美联储专注于稳定价格之后,现在认为就业市场的下行风险增加。图4显示了最近美联储“风险管理”降息前的美联储政策利率和国债收益率曲线。2024年秋季降息后,曲线的长期端上升。自9月17日以来,收益率曲线总体上升。

图4:2022年1月1日至2025年10月2日的美国国债收益率

资料来源:彭博专业版(FDTRMID,GB3 Govt,USGG2YR,USGG10YR,USGG30YR)

图5中的黑色虚线圆圈标注了美联储调整降息发生的时刻,以及接下来几个月联邦基金利率和失业率的变化。

图5:调整降息期间的联邦基金利率和失业率

资料来源:彭博专业版(FDTRMID,USURTOT)

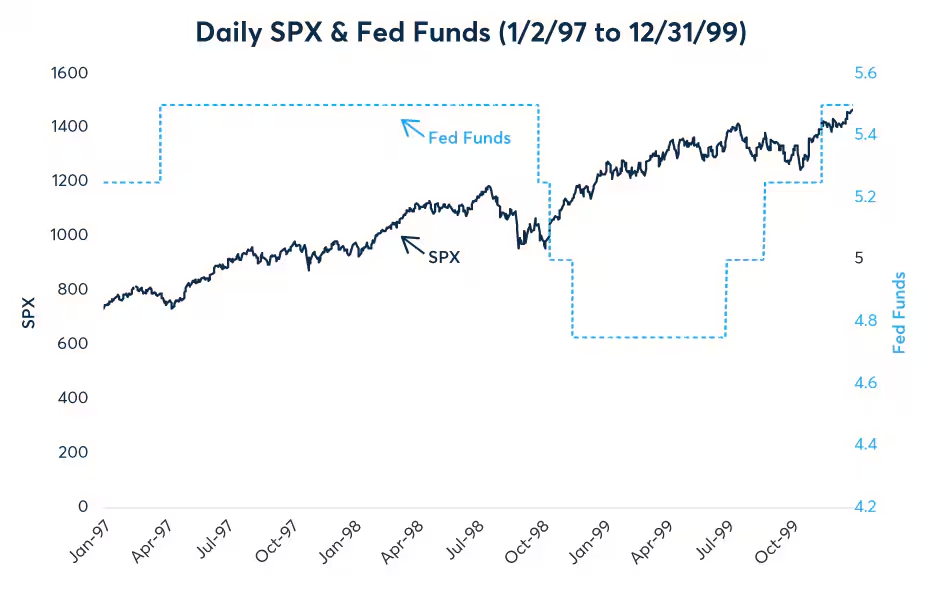

当俄罗斯卢布在1998年8月17日贬值时,标准普尔500指数(SPX)到8月14日已经从7月17日的高位回调了10.4%,并在8月31日触底,跌幅为19.3%(图6)。SPX在1998年10月8日再次试探低位,正值美联储在10月15日进行第二次25个基点的降息之前。随后,股票市场回升,到12月中旬,SPX超过了之前的高位。

图6:1997年1月1日至1999年12月31日的SPX每日价格和联邦基金

资料来源:彭博专业版(SPX,FDTRMID)

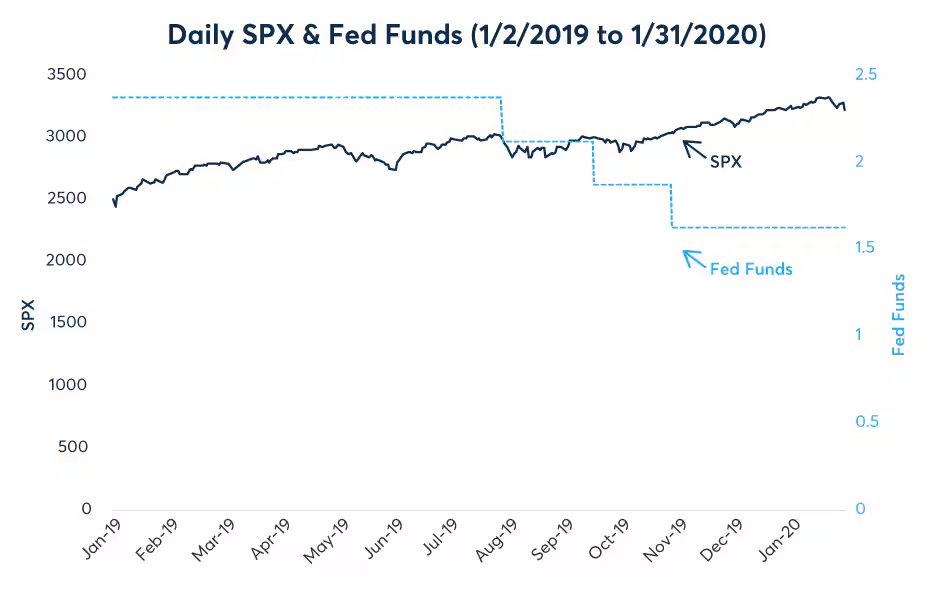

在2019年7月降息之前,SPX呈现横盘或略微上升的走势。2019年7月26日,股票达到高位,随后到美联储7月31日调整降息时下跌了1.5%。然而,SPX在8月14日触底,跌幅为5.6%,并在10月28日达到新的高位(图7)。

图7:2019年1月2日至2020年1月31日的SPX每日价格

资料来源:彭博专业版(SPX,FDTRMID)

概要

在过去的几年中,美联储在失业率低于4.6%时实施了25个基点的政策调整。随后又进行了两次25个基点的降息。在调整降息之后,收益率曲线在接下来的几个月中趋于稳定或变陡。美联储是否会遵循之前的调整,在接下来的几个月中再进行两次25个基点的降息?

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐