预计阅读时间 5分钟

市场供需面多空纠缠 国际油价高位震荡

作者 金联创

2022-05-27

导读

本周(5.19-5.25),国际原油期货价格呈高位震荡的走势,美布两油均价较上周环比上涨。WTI本周均价111.17元/桶,较前期上涨0.61美元/桶,或0.55%。石油市场受到多种因素的牵制。一方面,全球石油供应吃紧和中国石油需求回升的预期提振石油市场。加之,尽管欧盟内部存在分歧,但欧盟禁止进口俄罗斯石油的预期也令油价得到支撑。而另一方面,市场仍担心经济衰退和高企的油价抑制石油需求。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

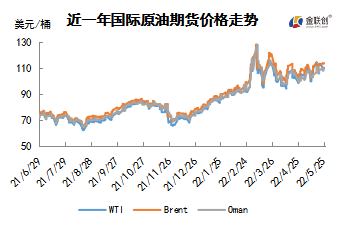

本周(5.19-5.25),国际原油期货价格呈高位震荡的走势,美布两油均价较上周环比上涨。

供需两端的多项利好因素支撑油价走高。首先,欧美制裁下俄石油生产供应受限依旧,欧盟计划在短期内就对俄石油禁运问题达成一致。德国副总理兼经济与气候保护部长哈贝克表示,欧盟将对俄罗斯实施进一步制裁,其中包括石油禁运等措施。俄罗斯方面则表示,如果要响应联合国的呼吁,开放乌克兰港口,那么也必须考虑取消对俄罗斯的制裁。其次,夏季需求旺季即将到来,汽车燃料需求上升、库存下降,凸显出供应吃紧的基本面。其三,随着亚洲疫情的逐渐缓解,需求预期趋于好转。

但另一方面,部分利空因素限制了油价的上涨空间。经济衰退忧虑对油价形成抑制,市场关注收紧货币政策令经济增长放缓。此外,猴痘病毒的蔓延也增加了石油需求前景的不确定性,导致油价承压。

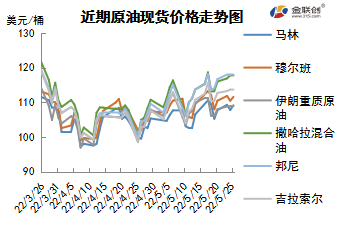

本周原油现货市场回顾

本周(5.19-5.25),国际原油现货均价环比上涨。中东原油市场,7月装中东原油现货价格下跌,不过,伊拉克原油的现货价差走强。最近原油官方售价的下跌提升了伊拉克原油的估值。由于7月装原油的现货交易已经进入尾声,所以终端用户们的采购高潮已过。此外,据悉,中联油公司上周销售了6月装巴士拉中质原油,其售价为每桶对官方售价升水20-30美分,买家为韩国SK能源公司。据称,7月装巴士拉中质原油的交易价与6月船货价格相同。另有数据显示,大约6200万桶俄罗斯乌拉尔原油正在油轮上待售,交易商们竭力为这些原油寻找买家。油轮上装载等待销售的乌拉尔原油数量是俄乌冲突前的三倍,因为西欧洲买家们避购俄罗斯原油。5月截至目前为止,海运俄罗斯原油出口量下降至每日670万桶,较2月份下降大约15%。亚洲现货市场方面,7月装亚太地区原油的现货价格也下行,不过,所有原油的现货价差暂时保持稳定。由于Kimanis原油供应下降,马来西亚原油的供应面吃紧,这推动马来西亚原油成交价大幅走高。马来西亚国家石油公司销售了35万桶7月13-17日装Bertam原油,售价为每桶对即期布伦特升水逾10美元。马来西亚国家石油公司还销售了30万桶7月13-19日装Bunga Kekw原油船货,买家为泰国PTT公司,成交价为每桶对即期布伦特升水大约7美元。

第二章 原油期货市场影响因素分析

供需因素

本周(5.19-5.25),供应方面,美国将与七国集团领导人讨论对俄罗斯石油的定价上限和关税,以替代禁运,对俄罗斯石油征收关税将保持市场供应。有业者乐观估计,如按此计划,那么俄罗斯原油供应的缺口将快速消失,而且OPEC+一直处于增产状态,基本可以满足目前全球整体的需求,不会再度产生供不应求的情况。

需求方面,持续的高油价在一定程度上压制了原油的新增需求,部分国家和地区已经开始减少对原油的消耗和依赖。此外,由于欧盟并未放弃制裁俄罗斯的想法,因此也在致力于降低对传统能源的依赖。中国的疫情也为原油需求蒙阴,在大范围经济增长放缓和潜在经济衰退影响石油需求的情况下,交易商开始处于观望模式。

美国库存变化情况

美国继续释放战略原油库存,商业原油和汽油库存减少,馏分油库存增加。美国能源信息署数据显示,截止5月20日当周,包括战略储备在内的美国原油库存总量9.51814亿桶,比前一周下降699万桶;美国商业原油库存量4.19801亿桶,比前一周下降102万桶;美国汽油库存总量2.19707亿桶,比前一周下降48万桶;馏分油库存量为1.06921亿桶,比前一周增长166万桶。原油库存比去年同期低13%;比过去五年同期低14%;汽油库存比去年同期低5.5%;比过去五年同期低8%;馏份油库存比去年同期低17%,比过去五年同期低21%。美国商业石油库存总量增长66万桶。过去的一周,美国石油战略储备5.32013亿桶,为1987年9月4日当周以来最低,比前周下降了597万桶。在夏季驾驶高峰季节到来之前,美国炼油厂提高了开工率。美国能源信息署数据显示,截止5月20日当周,美国炼厂加工总量平均每天1626.9万桶,比前一周增加33.4万桶;炼油厂开工率93.2%,比前一周增长1.4个百分点。其中墨西哥湾沿岸炼油厂开工率提高至97.4%,为2020年1月以来的最高水平,而美国东海岸炼油厂开工率提高至97%,为2018年7月以来的最高水平。备受关注的西得克萨斯轻质原油期货交货点美国俄克拉荷马州库欣地区原油库存连续三周下降至2477.8万桶,比前周减少106.1万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加4.8%。美国商品期货管理委员会最新统计,截止5月17日当周,纽约商品交易所原油期货中持仓量1730665手,减少5929手。大型投机商在纽约商品交易所原油期货中持有净多头325637手,比前一周增加14834手。其中持有多头416190手,比前一周增加1020手;持有空头90553手,减少13814手。

截至5月17日当周,WTI原油期货的总持仓量持续两周下滑,空头仓位止涨回落,多头和净多头仓位均反弹。其中,总持仓量环比下跌0.3%,多头部位环比上涨0.2%,空头部位环比下跌13.2%,净多头部位环比上涨4.8%。受此影响,当周WTI的多空比增涨至4.6,环比上涨0.62或15.54%。当周,在交易商重新权衡市场前景之际,原油期货的资金撤退速度开始显著减缓。从留在场内的资金情况来看,虽然做多的力量温和上涨,但做空的力量开始迅速衰减,因此导致油价出现了新一波的大涨行情。欧盟针对俄罗斯石油的制裁计划迟迟无法落地,而俄罗斯对欧洲企业的反制裁却没有手软,在各种制裁后仍没有伤到俄罗斯的情形下,美国计划实施二级制裁,这为国际关系再添变数。中国的疫情防控已见成效,市场预期中国的经济及原油需求将有所反弹,这对于原油市场来说也是一针“强心剂”。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(5.19-5.25)呈现先扬后抑的态势,波动范围为3.46个美元,主流运行区间的113.23-109.77美元/桶。当周提振油价的主要因素,一是北半球夏季旅行高峰季节将至;二是欧盟计划对俄罗斯石油实施禁令;三是上海疫情防控缓解。当周打压油价的主要因素,一是美国计划释放国家柴油储备;二是美国公布释储规模与时间节点;三是匈牙利继续反对制裁俄油。截至25日,WTI报收110.33美元/桶,环比上涨0.74美元/桶或0.68%;截至25日当周,WTI的周均价为111.17美元/桶,环比上涨0.61元/桶或0.55%。从形态上来看,KDJ指标线在强势区向上延伸,表明油价趋势上扬;MACD指标线在强势区胶着延伸,红色动能柱缩水,标志着油价趋势不明朗。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头增加4.8%。本周(5.19-5.25),美国方面,能源和大宗商品价格上涨、俄乌冲突时间长于预期、货币政策正常化加速等因素,或令美国经济降温。摩根大通将美国下半年实际GDP增速预期从3%下调至2.4%,将2023年上半年实际GDP增速预期从2.1%下调至1.5%,将2023年下半年实际GDP预期从1.4%下调至1%。即便如此,美国的滞胀可能无法避免,在经济增速下降的同时,通胀也将保持高位。

本周(5.19-5.25),19日,美国官员称拜登政府正在策划针对外国实体的二级制裁。其中一项正在考虑中的措施是,若外国企业没有按照美国的规定以低于市场价的价格购买俄石油,便将受到美国的制裁。对于美国来说,在全球范围内实施二级制裁措施存在困难,且这一重要的升级举措可能会让美国与中国、印度、土耳其和其他购买俄罗斯石油的国家陷入政治冲突之中。

欧盟逐步淘汰俄罗斯石油的提议已经明显陷入僵局,欧盟将于本月30日至31日举行特别峰会,聚焦乌克兰、防务、能源和安全等议题。欧盟外长会议最新一次讨论制裁提案,而匈牙利是唯一一个反对石油禁运计划的国家,匈牙利高度依赖从俄罗斯进口石油,这一石油禁令将破坏该国的能源安全,并导致该国无法获得经济运行所需的石油。德国强硬地表示,支持欧盟“甩开”匈牙利实施禁运令。

23日,美国正在考虑从该国东北部地区家用取暖油储备中释放柴油,以解决供应紧张的问题。如果情况恶化,拜登可能会发布紧急声明以授权释放储备。然而这种国家储备释放对市场的影响将受到储备规模相对较小的限制,美国国家柴油储备仅有100万桶。这些国家柴油储备是2000年开始启动作为满足严重冬季风暴造成的供应紧张的一种方式。

24日,美国能源部公布,将标售合计多达4010万桶战略石油储备(SPR)中的原油,其中3900万桶为含硫原油、拟7月1日到8月15日交付,110万桶轻质低硫原油将在6月21日到30日供应。新一批标售是3月白宫公布释放油储行动的一部分。作为行动其他组成部分,能源部还将在5月到8月通过两批次分别出售7000万桶和2000万桶油,共释放9000万桶。

金联创预计下周(5.26-6.1),美国出台各类能源措施,致力于降低油价,而欧盟并未放弃对俄油的制裁计划,原油市场或略微降温,但仍保持高位运行的态势。以WTI为例,预计下周的主流运行区间在106-114美元/桶之间(均值110美元/桶),环比下跌1.17美元/桶或1.05%。

第四章 国际原油跨期套利交易策略

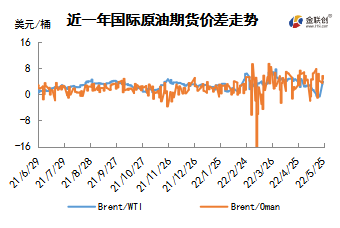

截至5月25日(周三),Brent及WTI之间的价差为3.70美元/桶,较前一个交易日下跌0.09美元/桶。上周美国原油和汽油库存下降,加剧了即将到来的夏季需求高峰燃料短缺,欧美原油期货小幅上涨。

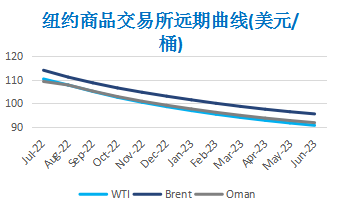

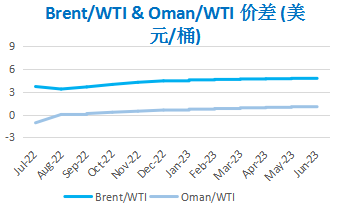

从月差结构来看,WTI原油期货远期价格升水缩水,表明近期市场心态有所回落;Brent原油期货远期价格升水扩大,表明近期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多