预计阅读时间 5分钟

中东战事影响海湾多国 原油时隔两年再破90美元

作者 金联创

2026-03-13导读

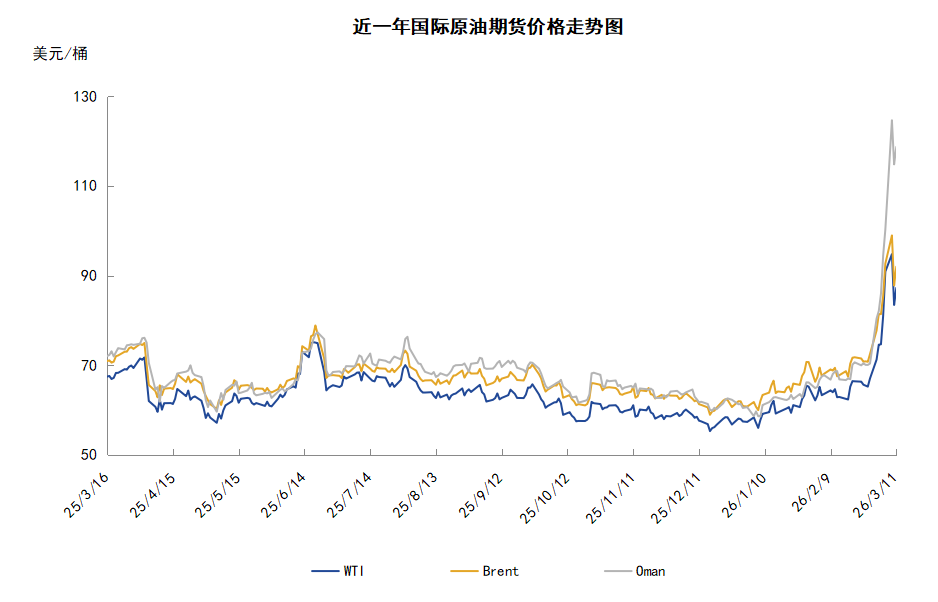

本周(3.5-3.11),国际原油价格整体呈现大幅上涨的走势,周度均价环比上涨。WTI均价87.48美元/桶,较前一周上涨16.94美元/桶,或24.02%。周内,市场聚焦中东地缘局势,美以伊冲突升级导致中东地区多国原油供应和海运运输中断,市场担忧情绪升温提振油价持续上涨。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(3.5-3.11),原油整体呈现冲高回落的走势,周度均价环比上涨。

周内,市场聚焦中东地缘局势,美以伊冲突升级导致中东地区多国原油供应和海运运输中断,市场担忧情绪升温提振油价持续上涨。美国国防部长表示美国正在赢得战争并能根据需要持续作战。伊朗最高国家安全委员会秘书拉里贾尼则表示,只要美国和以色列仍对伊朗进行军事打击,霍尔木兹海峡的安全就无法得以恢复。由于霍尔木兹海峡封锁航运受阻,仓储见顶的压力迫使沙特等OPEC成员国不得不减少原油产量,根据市场消息,尽管各国存储能力差异较大,但整体平均缓冲期在22至25天左右,之后随着储存空间减少,各海湾主要产油国可能被迫大幅减产甚至全面停产,这进一步加剧了市场对能源供应减少的担忧。

但周内后期,油价自年内高位大幅回撤。特朗普在新闻发布会上表示,美国对伊朗的军事行动会“很快”结束。稍早美媒也报道称特朗普表示对伊朗的军事行动很快结束,这比他最初预计的4到5周的时间框架“进展快得多”。受此影响,投资者对中东地缘局势的观望情绪升温且对全球原油供应长期中断的担忧有所缓解。

除地缘局势外,供需预期方面,美国能源信息署(EIA)发布最新短期能源展望报告,小幅上调2026年美国石油产量预估至1361万桶/日,之前预估为1360万桶/日;2027年产量预估从之前的1332万桶/日提升至1383万桶/日。此外,EIA预计,2026年全球石油产量预估为1.07亿桶/日,低于上个月预估的1.078亿桶/日;预计2027年产量为1.096亿桶/日,上个月预估为1.088亿桶/日。2026年全球石油需求预计为1.052亿桶/日,此前预估为1.048亿桶/日;2027年需求料为1.066亿桶/日,此前预估为1.061亿桶/日。

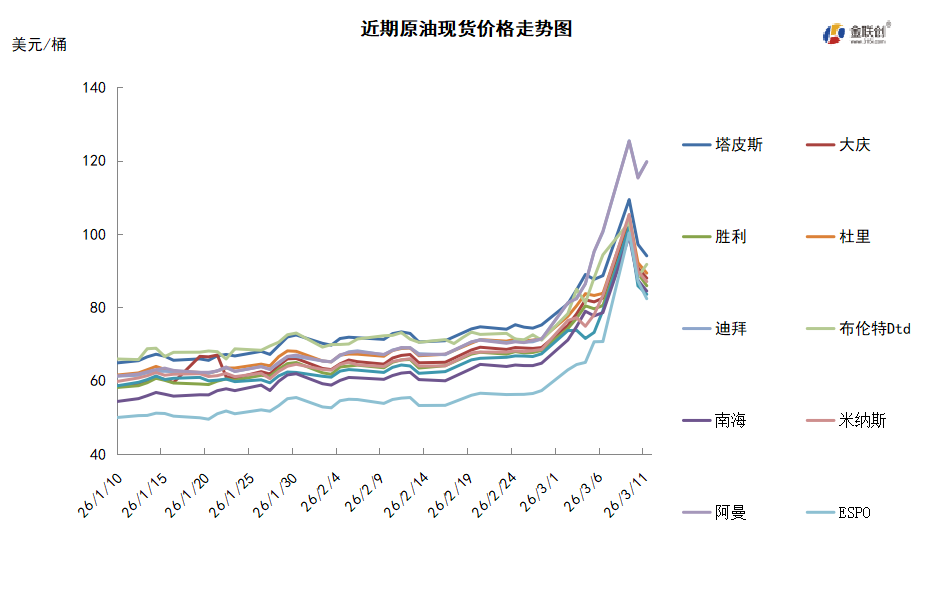

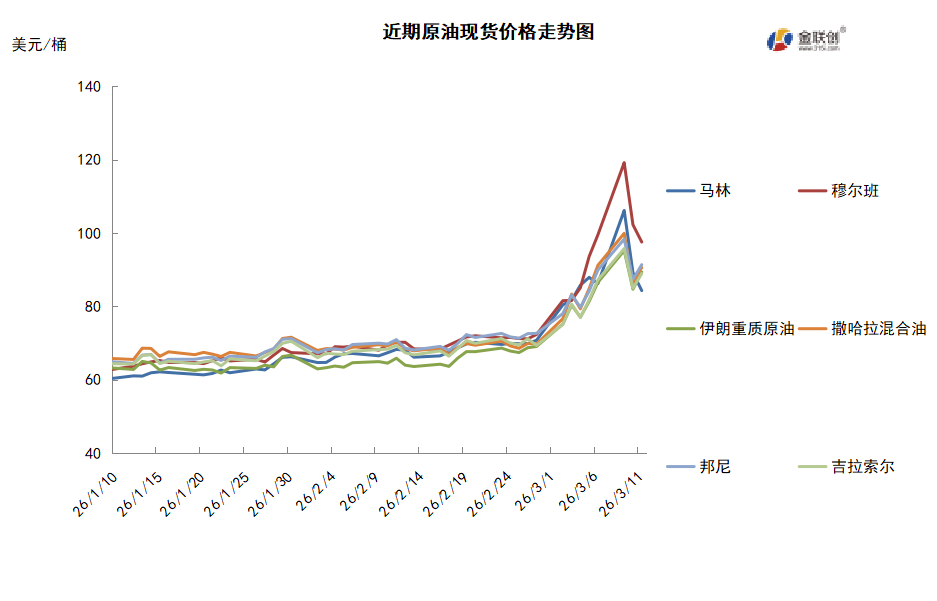

本周原油现货市场回顾

本周,国际原油现货均价环比上涨。中东原油市场方面,业内消息人士表示,伊拉克南部主要油田的石油产量已经下降了70%,至仅130万桶/日,因为伊朗战争导致该国无法通过霍尔木兹海峡出口石油。战争爆发前,这些油田的产量在430万桶/日左右。伊拉克石油部的一份文件显示,该国南部油田的石油出口量为333.4万桶/日。科威特石油公司(KPC)7日宣布,因不可抗力石油产量下降。今年2月份,科威特的原油产量约为260万桶/日。此前,伊拉克和卡塔尔也减少了石油和天然气的供应。分析人士预测,阿联酋和沙特很快也将不得不削减石油产量,因为它们的石油存储空间即将耗尽。交易商指出,受伊朗战争影响,对中东原油依赖度高的原油买家们在全球寻找替代品以保证原油供应安全,俄罗斯原油的需求因此攀升。对原油进口依存度极高的印度在现货市场积极寻找即期原油供应作为中东原油的替代品,其中包括恢复从俄罗斯采购原油。而且,为缓解中东冲突对全球能源市场的影响,美国财政部发布了一项为期30天的制裁豁免,允许印度炼油商购买俄罗斯石油。亚洲原油现货市场,中东地区原油供应中断已经支撑中东原油价格连续七个交易日走高。交易商指出,道达尔能源公司旗下的贸易子公司Totsa通过标书以每桶对迪拜升水逾20美元的价格售出4月装阿曼原油船货,船货数量为200万桶,4月自阿曼Mina AL Fahal港口装船。此前,道达尔以每桶对迪拜升水7美元的价格销售100万桶4月装阿曼原油给埃克森美孚公司。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,由于美以对伊朗的打击不断升级,地区紧张局势加剧,霍尔木兹海峡的航运已陷入瘫痪,严重扰乱了中东地区的油气运输。沙特在遭遇无人机袭击后关闭了其国内最大的炼油厂,并将部分供应从波斯湾改道至红海;卡塔尔能源公司宣布因不可抗力因素暂停液化天然气的生产和运输;伊拉克因国储存空间有限且出口路径受阻,原油日产量已减少近150万桶,如果出口不能恢复,将不得不在几天内关闭每日近300万桶的石油产量。

需求方面,全球海上原油运输活动已逐步恢复正常,而印度作为全球主要的原油进口国之一,近期的原油采购量出现显着增加,这一变化为全球原油需求市场提供了有力支撑,也缓解了市场对需求疲软的担忧。俄罗斯与伊朗大幅下调油价以争夺中国市场,俄罗斯旗舰级乌拉尔原油报价比布伦特原油每桶低约12美元,高于1月份每桶10美元的折扣;伊朗轻质原油报价定为比布伦特原油每桶低11美元,高于去年12月每桶8-9美元的折扣。

美国库存变化情况

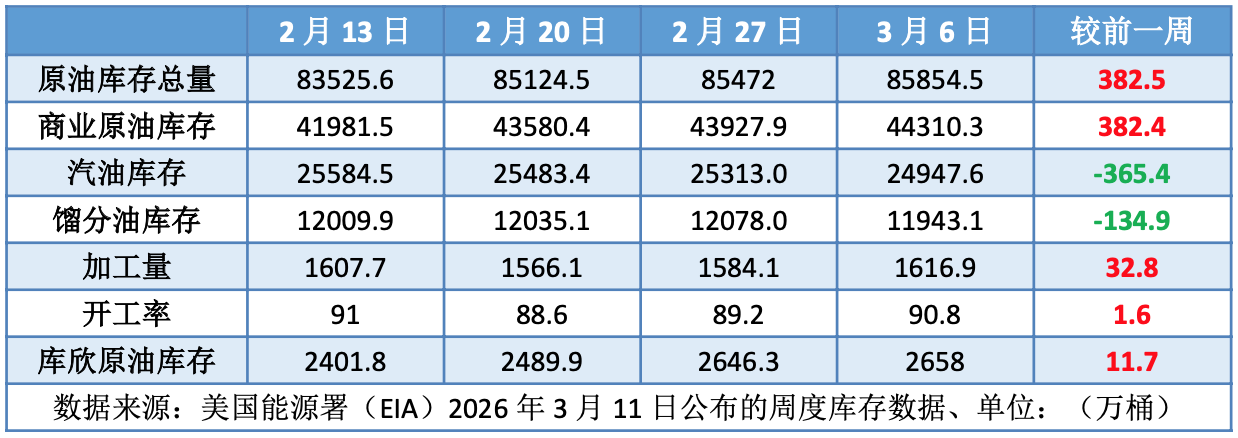

上周美国原油净进口量增加460万桶,美国原油库存继续增加,汽油库存和馏分油库存减少。美国能源信息署数据显示,截止2026年3月6日当周,原油库存比去年同期高1.81%;比过去五年同期低2%;汽油库存比去年同期高3.47%;比过去五年同期高5%;馏分油库存比去年同期高1.56%,比过去五年同期低2%。美国商业石油库存总量下降196万桶。美国炼厂加工总量平均每天1616.9万桶,比前一周增加32.8万桶;炼油厂开工率90.8%,比前一周增长1.6个百分点。上周美国原油进口量平均每天642.2万桶,比前一周增长9.8万桶,成品油日均进口量170桶,比前一周增长29.1万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少0.3%。美国商品期货管理委员会最新统计,截止3月3日当周,纽约商品交易所原油期货中持仓量2073033手,减少29672手。大型投机商在纽约商品交易所原油期货中持有净多头172150手,比前一周减少562手。其中持有多头355158手,比前一周增加2593手;持有空头183008手,增加3155手。

第三章 原油期货市场走势展望

下周市场展望

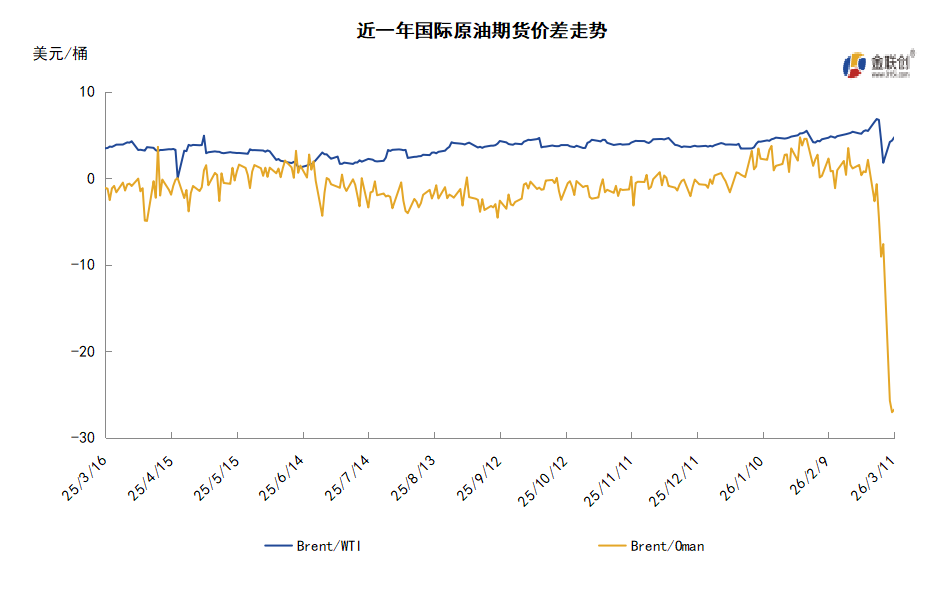

技术图上,国际原油价格整体呈现大幅上行的走势。当周对油价起到支撑的主要因素:一是美以伊军事冲突导致中东地缘局势紧张;二是伊朗封锁霍尔木兹海峡;三是部分中东产油国因不可抗力减少石油产量。当周导致油价承压的主要因素:一是特朗普声称战争将很快结束;二是IEA多国释放原油储备;三是美国原油库存增加。截至11日,WTI报收87.25美元/桶,环比上涨12.59美元/桶或16.86%;截至11日当周,WTI均价87.48美元/桶,较前一周上涨16.94美元/桶,或24.02%。从技术形态上来看,标志着油价或将保持在年内高位。

经济方面,美联储降息预期有所降温,市场预计美联储在下周3月会议上维持利率不变的概率为99%,4月会议的降息概率仅为11%,预计美联储下次降息将在9月,年底前实施第二次降息的概率约为43%。伊朗战争爆发后,美国汽油价格出现了飙升,这将会带来新的通胀压力,因为高油价可能令通胀前景复杂化,而汽油及其他能源产品涨价通常会传导至运输、航运和各类消费品。此外,关税的影响仍在冲击核心商品通胀。

本周,受中东冲突影响,经由霍尔木兹海峡的航运及能源出口持续中断。航运数据显示,全球最大石油出口国沙特阿拉伯正增加红海石油运输量,但运输规模远不足以弥补受危机影响的霍尔木兹海峡造成的出口缺口。行业人士称,由于数百艘船只滞留海峡附近,沙特阿美已通知部分买家在红海延布港装货。伊朗伊斯兰革命卫队海军司令阿里雷扎·坦西里通过社交媒体警告称,任何与伊朗敌对势力有关的船只,均无权通过霍尔木兹海峡。此前,伊朗伊斯兰革命卫队表示,属于美国、以色列、欧洲国家及其支持者的军用和商用船只等被禁止通过霍尔木兹海峡,“如果被伊朗伊斯兰革命卫队发现,必将遭到打击”。

3月11日,国际能源署署长法提赫·比罗尔表示,国际能源署成员国已同意释放4亿桶战略石油储备,以应对中东地区战争导致的全球能源供应中断风险。他表示,此举旨在稳定全球能源市场,缓解中东局势升级对石油供应和价格带来的冲击。此外,美国总统特朗普表示,他将动用美国战略石油储备来缓解因伊朗战争而飙升的油价。

OPEC维持其预测不变,即今年世界石油需求将增长138万桶/日。其对2026年的需求估计仍高于其他分析机构,包括国际能源署(IEA)。OPEC在报告中提到经济增长时表示,持续的地缘政治发展值得密切关注,尽管其对增长预测的影响(如果有的话)可能还为时过早,无法确定。此外,根据OPEC月报数据,OPEC+2月份的产量平均为4272万桶/日,比1月份增加了44.5万桶/日。俄罗斯2月份石油产量较1月份小幅下降约5.6万桶/日,降幅0.6%,至918.4万桶/日。

金联创预计下周(3.12-3.18),来自特朗普的不确定性正在增加原油市场变数,如果伊朗战争能在短期内结束,那么国际油价将回归至战争爆发前的水平;如果伊朗战争再度扩大并升级,那么国际油价恐将再度破位上冲。综合来看,下周国际原油价格或以剧烈震荡为主。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多