预计阅读时间 5分钟

市场聚焦东欧乱局 WTI保持高位震荡

作者 金联创

2022-02-25

导读

本周原油现货市场回顾

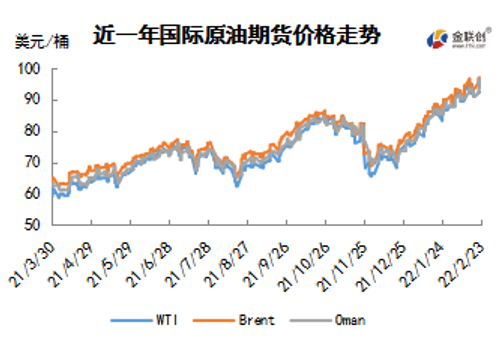

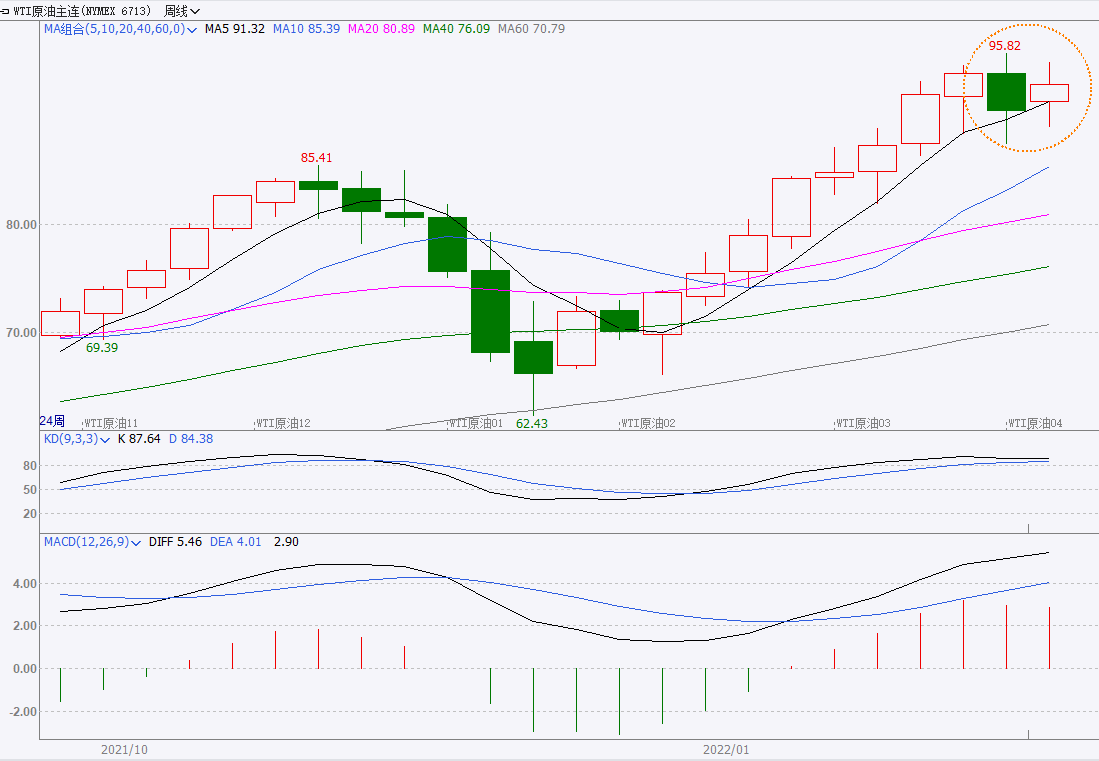

技术图上,NYMEX主力合约原油价格在当周(2.17-2.23)先抑后扬,运行区间大幅度缩水,但整体依旧保持高位运行,波动范围为1.28个美元,主流运行区间的91.07-92.35美元/桶。当周提振油价的主要因素,是俄国支持乌东地区独立并派驻军队,乌克兰危机进一步恶化,引发能源危机担忧。当周打压油价的主要因素,一是伊核谈判接近达成协议,石油供应或大幅增长;二是美国或再次释放战略储备以压制过高的油价。截至23日,WTI报收92.10美元/桶,环比下跌1.56美元/桶或1.67%;截至23日当周,WTI的周均价为91.82美元/桶,环比下跌1.01美元/桶1.09%。从形态上来看,KDJ指标线在强势区胶着延伸,表明油价趋势不明;MACD指标线在强势区向上延伸,红色动能柱缩水,标志着油价的上涨动力继续减弱。

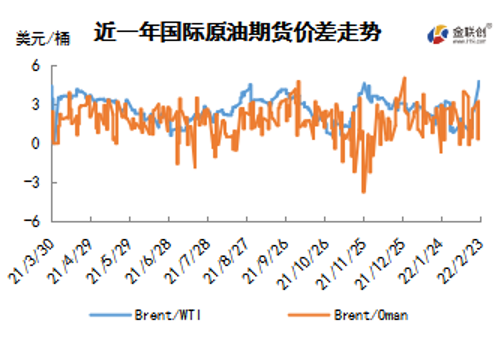

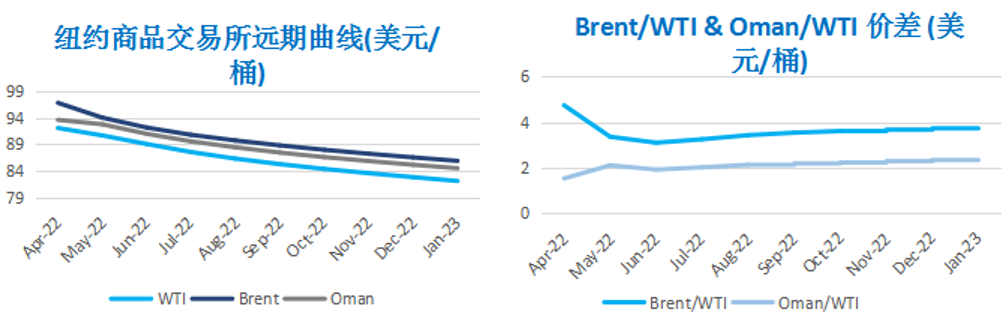

截至2月23日(周三),Brent及WTI之间的价差为4.74美元/桶,较前一个交易日上涨0.25美元/桶。交易商权衡乌克兰危机和伊核协议谈判对石油市场的影响,国际油价在振荡后趋于稳定。

本周(2.17-2.23),国际原油期货价格呈高位震荡走势,美布两油均价较上周环比涨跌不一,WTI本周均价91.82元/桶,较前期下跌1.01美元/桶,或-1.09%。投资者对地缘政治局势的担忧成为提振油价走高的主要因素,市场担心俄乌局势进一步恶化将会影响到全球能源的供应,使得原油缺口继续拉大。此外,能源需求的持续复苏,OPEC产量恢复不及预期等消息也对油价形成支撑作用。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(2.17-2.23),国际原油期货价格呈高位震荡走势,美布两油均价较上周环比涨跌不一。

周内对油价产生影响的主要因素包括以下几点:首先,俄罗斯和乌克兰之间的地缘政治紧张局势仍是市场关注焦点,顿巴斯地区冲突升级以及俄乌双方出现暴力冲突,东欧地缘局势再次出现升温趋势。此后,在俄国支持乌东地区独立加之派驻军队后,美国与欧盟宣布对俄试试部分制裁,加剧了投资者对供应的担忧,提振油价大幅走高;其二,尽管美伊谈判持续传好利好消息导致油价涨势受限,但据外媒报道,除非所有问题都达成一致,否则就难以达成任何协议。此外解除对伊朗石油出口的制裁要到伊核协议的后期阶段才会进行,因此短期内伊朗原油出口难出现大幅增加;其三,市场消息显示,虽然市场供不应求严重,但OPEC+目前暂无额外增加石油产量的计划,尼日利亚石油部长表示如果与伊朗达成核协议,预计石油产量将增加;其四,库存的减少也为油价提供支撑,此前美国库欣库存与EIA成品油库存保持去库存趋势,下游需求良好也提振市场看涨情绪。

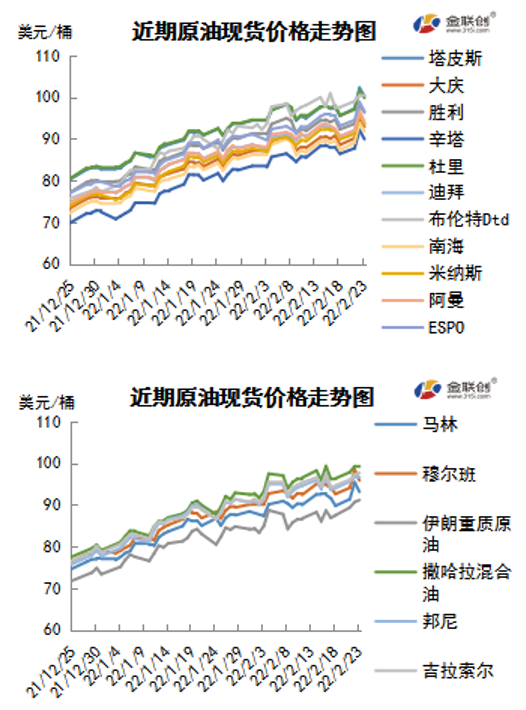

本周原油现货市场回顾

本周(2.17-2.23),国际原油现货均价上涨。中东原油市场,中东原油市场现货交易持续改善,原油现货升水高企,因炼厂购买活跃,而厂商努力提高产量以满足不断上涨的需求。伊拉克国家石油营销组织(SOMO)招标出售200万桶4月装巴士拉中质原油船货,该标书将于2月24日截标。而3月装巴士拉中质原油的交易价为其官方售价升水约0.20美元/桶至贴水水平。两位消息人士称,2022年二季度从远东科济米诺港口出口的俄罗斯ESPO原油船货量料将从一季度的840万吨增至860万吨。亚洲原油现货市场,在中质馏份油炼制利润坚挺和现货供应有限的支撑下,亚洲地区的原油市场行情看涨。4月装马来西亚拉布安原油船货的价格较上周上涨0.55美元/桶为即期布伦特升水8.00美元/桶。越南原油的现货供应吃紧。但相对于马来西亚原油来说,越南原油的价格偏低。贸易消息人士表示,日本三菱公司为日本发电厂购买了30万桶4月装越南Chim Sao低硫原油船货,成交价为即期布伦特升水约7.50美元/桶。

第二章 原油期货市场影响因素分析

供需因素

本周(2.17-2.23),供应方面,虽然受到投资不足的牵制,但OPEC依旧着眼于保持石油市场供应充足。OPEC秘书长巴金多表示,尽管逐步恢复被封停的产量,该组织一直难以实现供应目标,主要原因是投资不足,利比亚等国还发生内部动荡,加上东欧地缘政治紧张局势,帮助原油供应缺口拉大。如果原油需求继续按照OPEC月报的预测增长,那么全球原油市场在可预见的未来仍将供应不足。此外,市场继续关注伊朗原油的回归,随着伊朗被解除制裁、恢复原油出口(或有40-70万桶/日供应增量)的概率越来越大。

需求方面,虽然近期油价高企,但由于全球库存减少,柴油和汽油的生产利润率已上涨至接近疫情前水平,因此亚洲地区炼油厂希望继续提高加工率,以便从生产利润的激增中获益。随着各国逐步放松防疫限制措施,消费复苏导致原油供应趋紧,而亚洲对供应短缺更为敏感,由于市场对大多数石油产品的需求已反弹至大流行前水平或更高水平,炼油利润率已重回2018年高位。随着航空旅行和公路交通的回升,预计2022年,全球煤油/喷气机需求将从2021年的51.5万桶/天增加150万桶/天,石油需求也在恢复。

美国库存变化情况

美国炼油厂开工率下降,原油战略储备继续减少,商业原油库存意外增长,然而汽油库存和馏分油库存下降。美国能源信息署数据显示,截止2月11日当周,美国原油库存量4.11508亿桶,比前一周增长112万桶;美国汽油库存总量2.47061亿桶,比前一周下降133万桶;馏分油库存量为1.20262亿桶,比前一周下降155万桶。原油库存比去年同期低11%;比过去五年同期低约10%;汽油库存比去年同期低3.9%;比过去五年同期低约3%;馏份油库存比去年同期低24%,比过去五年同期低约19%。美国商业石油库存总量下降989万桶。美国炼厂加工总量平均每天1490.2万桶,比前一周减少67.5万桶;炼油厂开工率85.3%,为去年10月以来的最低水平,比前一周下降2.9个百分点。上周美国原油进口量平均每天579万桶,为2021年9月10日当周以来最低,比前一周减少59.9万桶,成品油日均进口量246桶,比前一周增长41.5万桶。备受关注的美国俄克拉荷马州库欣地区原油库存2582.7万桶,减少190万桶。过去的一周,美国石油战略储备5.84828亿桶,下降了269万。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少4.2%。美国商品期货管理委员会最新统计,截止2月15日当周,纽约商品交易所原油期货中持仓量2122758手,减少47923手。大型投机商在纽约商品交易所原油期货中持有净多头348093手,比前一周减少15290手。其中持有多头458819手,比前一周减少21741手;持有空头110726手,减少6451手。

截至2月15日当周,WTI原油期货的所有仓位均出现了较大幅度的下滑。其中,总持仓量环比下滑2.21%,多头部位环比下滑4.52%,空头部位环比下滑5.51%,净多头部位环比下滑4.21%。由于多头的下跌比例弱于空头,因此当周WTI的多空比小涨至4.14,环比上涨0.04或1.04%。当周,由于地缘政治存在着较大的不确定性,因此令投资者在不断权衡风险因素,因此导致资金的较大幅度撤退。从留在场内的资金情况过来看,更多地资金是保留在了多头部位,风险偏好显然更倾向于支持油价的走高。在美国的不断煽风点火下,俄罗斯“入侵”乌克兰的消息不断刺激着市场各方的神经,并一度将原油价格推高到了七年来的高位。市场担心俄乌局势进一步恶化将会影响到全球能源的供应,使得原油缺口继续拉大。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(2.17-2.23)先抑后扬,运行区间大幅度缩水,但整体依旧保持高位运行,波动范围为1.28个美元,主流运行区间的91.07-92.35美元/桶。当周提振油价的主要因素,是俄国支持乌东地区独立并派驻军队,乌克兰危机进一步恶化,引发能源危机担忧。当周打压油价的主要因素,一是伊核谈判接近达成协议,石油供应或大幅增长;二是美国或再次释放战略储备以压制过高的油价。截至23日,WTI报收92.10美元/桶,环比下跌1.56美元/桶或1.67%;截至23日当周,WTI的周均价为91.82美元/桶,环比下跌1.01美元/桶1.09%。从形态上来看,KDJ指标线在强势区胶着延伸,表明油价趋势不明;MACD指标线在强势区向上延伸,红色动能柱缩水,标志着油价的上涨动力继续减弱。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头减少4.2%。本周,美国方面,美国总统拜登正式签署了美国国会参议院通过的临时拨款法案,确保联邦政府有足够资金继续运转到3月11日,暂时避免了联邦政府停摆的窘境。美国国会参议院2月17日已经投票通过这一临时拨款法案,众议院此前也已表决通过该法案。由于民主、共和两党暂时无法就2022财年联邦预算案达成一致,美国国会只能暂时通过临时拨款法案来维持联邦政府运转。

本周(2.17-2.23),21日,俄罗斯总统普京签署承认顿涅茨克人民共和国和卢甘斯克人民共和国的总统令,并签署俄罗斯与顿涅茨克人民共和国和卢甘斯克人民共和国的友好合作互助条约。美国和欧洲谴责了这一举措。欧盟宣布对俄罗斯国家杜马(议会下院)5名议员实施制裁,这5名俄国家杜马议员在2021年9月19日的选举中当选代表克里米亚和塞瓦斯托波尔市,从而“破坏了乌克兰主权和领土完整”。美国宣布对俄罗斯实施金融制裁,并警告说如有必要,准备实施更多制裁。根据行政命令,禁止美国人员在俄罗斯支持的乌克兰分离地区进行新的投资、贸易和融资。

随着美伊核谈进入良性轨道,韩国和伊朗已经就恢复进口伊朗原油和解冻伊朗资金举行了工作会谈。韩国外交部表示,两国正在讨论美国解除对伊制裁后的原油和石油制品交易,两国将基于此次工作组的磋商结果,为解决两国之间悬而未决的问题和恢复经济合作继续努力。一旦美国放开对伊的制裁,伊朗有能力在短时间内增加150万桶/日的原油供应量。

金联创预计下周(2.24-3.2),市场将继续权衡乌克兰危机和伊核协议谈判对石油市场的影响,国际油价保持高位震荡,此外需关注3月2日的OPEC+会议结果,或为油价带来指引。以WTI为例,预计下周的主流运行区间在92-100美元/桶之间(均值96美元/桶),环比上涨4.18美元/桶或4.55%。

第四章 国际原油跨期套利交易策略

截至2月23日(周三),Brent及WTI之间的价差为4.74美元/桶,较前一个交易日上涨0.25美元/桶。交易商权衡乌克兰危机和伊核协议谈判对石油市场的影响,国际油价在振荡后趋于稳定。

从月差结构来看,WTI原油期货远期价格升水扩大,表明远期市场心态有所回落;Brent原油期货远期价格升水缩水,表明远期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多