预计阅读时间 5分钟

中东地缘局势骤然升温 断供担忧支撑WTI创新高

作者 金联创

2022-01-21

导读

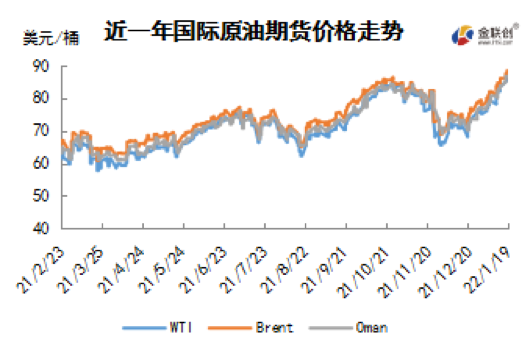

技术图上,NYMEX主力合约原油价格在当周(1.13-1.19)持续大幅走高,波动范围为4.84个美元,主流运行区间的82.12-86.96美元/桶。当周提振油价的主要因素,一是阿联酋遭袭令石油供应中断担忧升温;二是担心俄罗斯和乌克兰关系紧张殃及石油供应;三是市场看好经济和石油需求前景。当周打压油价的主要因素,一是新冠异体令美国汽油需求下降;二是新冠异体令美国汽油需求下降;三是交易商获利回吐。截至19日,WTI报收86.96美元/桶,环比上涨4.32美元/桶或5.23%;截至19日当周,WTI的周均价为84.58美元/桶,环比上涨4.49美元/桶5.61%。从形态上来看,KDJ指标线在强势区向上延伸,表明油价趋势上行;MACD指标线在强势区形成金叉并向上延伸,红色动能柱形成,标志着油价抬头。

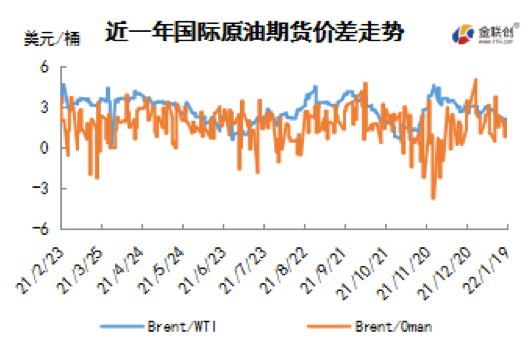

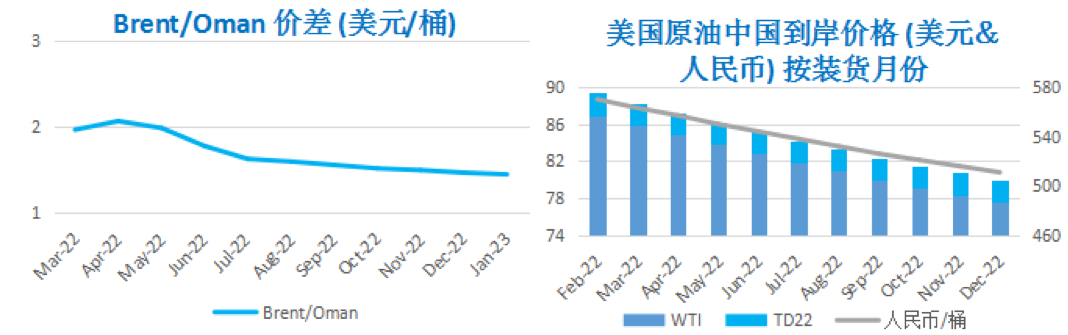

截至1月19日(周三),Brent及WTI之间的价差为1.48美元/桶,较前一个交易日下跌0.60美元/桶。伊拉克到土耳其石油管道因火灾暂时中断,供应担忧持续存在,加之国际能源署上调石油需求预测,国际油价继续收于七年多来的最高水平,布伦特原油期货盘中突破每桶89美元。

本周(1.13-1.19),国际原油期货价格呈持续上行走势,美布两油均价较上周环比大幅上涨,WTI本周均价84.58元/桶,较前周上涨4.49美元/桶,或5.61%。中东地缘局势骤然升温,主要产油国阿联酋遭遇袭击,投资者对原油供应中断的担忧提振油价走高,WTI突破85美元并创下近一年内新高。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(1.13-1.19),国际原油期货价格呈上行走势,美布两油均价较上周环比上涨。

周内支撑油价上行的主要因素包括以下几点:首先,地缘局势的骤然升温成为支撑油价上涨的重要因素。一方面,俄罗斯和乌克兰关系紧张,尽管此前俄罗斯与美欧国家举行了为期三天的会议,并进行了一系列的安全对话会议,试图为乌克兰局势降温,但无果而终。另一方面,阿联酋遇袭也门胡塞武装袭击,中东地缘局势升温,作为主要产油国之一的阿联酋存在断供风险导致油价飙升,投资者担忧这将使得当前供应短缺的情况更加严重;其二,OPEC在最新一期月报中预计原油市场将受到强劲需求的良好支撑,并重申奥密克戎的影响预计温和且短暂的观点。OPEC报告显示,2021年12月,OPEC成员国日增产仅16.6万桶,而增产目标为25万桶。此外,OPEC+联合技术委员会称,OPEC+已经恢复了疫情初期停止的大约三分之二产能,但鉴于安哥拉和尼日利亚等一些成员国近期难以实现产量目标,OPEC+能否真正完成月度增产额度仍存在疑问;其三,国际能源署(IEA)上调需求预测,全球石油市场形势似乎比先前认为的更紧张,最新的新冠病毒株出乎意料地几乎没有对需求造成影响。

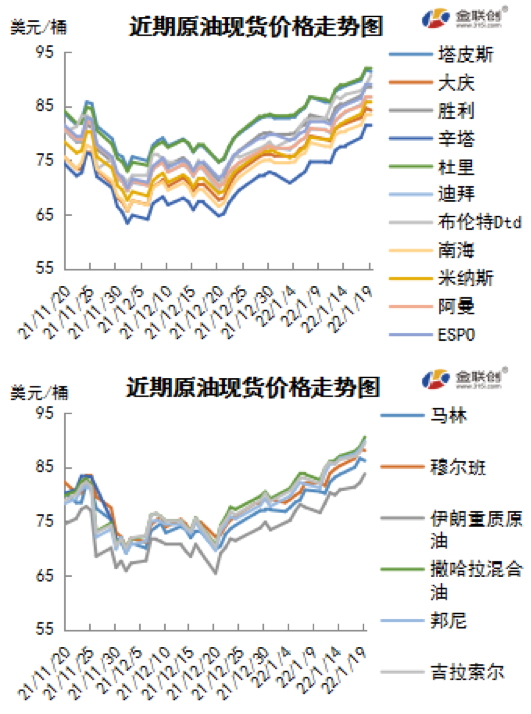

本周原油现货市场回顾

本周(1.13-1.19),原油现货均价较上周上涨。中东原油市场,3月装原油船货交投活跃,布伦特/迪拜EFS价差扩大,提振亚洲买家对中东原油和俄罗斯原油的需求。卡塔尔能源售出三船3月装al-Shaheen原油船货,成交价为升水迪拜原油2.80-2.90美元/桶,日本的ENEOS购买了其中一船。之前一个月该原油成交升水在1.57美元/桶。之前该公司曾以升水迪拜价格2.10-2.90美元/桶的价格售出al-Shaheen原油船货,预计该公司还将达成一笔3月装al-Shaheen原油标书船货。亚洲原油现货市场,3月装现货需求走强。印度石油公司通过标书形式从BP公司购得200万桶4月装穆尔班原油船货,该公司上周从Totsa公司购得100万桶穆尔班原油船货。泰国的IRPC于18日晚些时候达成标书船货。贸易商员表示,文莱石油公司已向Ampol出售其3月装Kimanis原油,成交价为高出官方销售价格1美元/桶左右。升水走高是因2月和3月炼厂意外检修导致Kimanis供应紧张。韩国SK Energy公司购得200万桶4月交付美国WTI中陆原油船货,韩国Hyundai Oilbank购得100万桶4月交付WTI中陆原油船货。

第二章 原油期货市场影响因素分析

供需因素

本周(1.13-1.19),供应方面,尽管OPEC+每个月提升40万桶日均目标产量,但由于技术性困难,比如产能不足和投资有限等,数个国家难以实现他们的配额。小摩认为,假设OPEC原油产量达到计划的配额,2022年第四季度,OPEC闲置产能占总产能的比例将从2021年第三季度的13%降至4%。但也有分析师认为,美国、加拿大、挪威、巴西和圭亚那的原油增产,可能会在一定程度上缓解资源紧张的担忧。

需求方面,随着高传染性的奥密克戎变种病例在全球激增,原油需求的不确定性也在增加。随着快速传播的奥密克戎横扫整个亚洲,2022年年初亚洲的道路交通量已经减少,汽油需求弱于预期,且仍低于疫情前的水平,而亚洲航班取消的情况也在增加。此外,近期南美洲中部出现了极端高温袭击,为今年可能面临复苏困境的拉美经济投下更多的不确定性。

美国库存变化情况

2022年1月17日为路的马丁纪念日,美国金融市场休市一天,EIA将于周四当地时间中午11点,即北京时间周五凌晨0点发布上周美国原油和成品油库存以及需求、进出口数据。

美国能源信息署发布的数据显示,尽管美国炼油厂开工率骤降,但是上周美国原油库存降至2018年10月以来最低水平,且降幅超预期;而需求疲弱导致汽油库存大幅上升。同时,美国石油战略储备继续减少,馏分油库存继续增加,库存远低于过去五年同期水平。美国能源信息署数据显示,截止1月7日当周,美国原油库存量4.13298亿桶,比前一周下降455万桶;美国汽油库存总量2.40748亿桶,比前一周增长796万桶;馏分油库存量为1.29383亿桶,比前一周增长254万桶。原油库存比去年同期低1.09%;汽油库存比去年同期低3.42%;馏份油库存比去年同期低2%,。美国商业石油库存总量下降448万桶。美国炼厂加工总量平均每天1557.3万桶,比前一周减少29.3万桶;炼油厂开工率88.4%,比前一周下降1.4个百分点。上周美国原油进口量平均每天606.9万桶,比前一周增长18.5万桶。备受关注的美国俄克拉荷马州库欣地区原油库存3483.8万桶,减少246.8万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加8.3%。美国商品期货管理委员会最新统计,截止1月11日当周,纽约商品交易所原油期货中持仓量1966615手,增加79484手。大型投机商在纽约商品交易所原油期货中持有净多头360505手,比前一周增加27680手。其中持有多头484370手,比前一周增加21776手;持有空头123865手,减少5904手。

截至1月11日当周,WTI原油期货的总持仓量持续两周增仓,多头仓位也止跌反弹,空头仓位则持续三周下降,受此影响,净多头仓位结束了连续八周下滑而出现了增长。因此,WTI的多空比反弹至3.91,环比上涨0.35或9.70%。当周,多重利好因素刺激资金大举入市,包括地缘政治风险情绪升温、OPEC增产速度受阻令石油供应预期收紧、美国及欧洲原油库存连续下降等。虽然全球新冠病例仍在不断地增加当中,但市场对于疫情影响需求的担忧正在减缓,因此留在场内的资金风险偏好情绪也发生了明显的转变,由前期的多头加速撤离转变成了多头的大规模进场。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(1.13-1.19)持续大幅走高,波动范围为4.84个美元,主流运行区间的82.12-86.96美元/桶。当周提振油价的主要因素,一是阿联酋遭袭令石油供应中断担忧升温;二是担心俄罗斯和乌克兰关系紧张殃及石油供应;三是市场看好经济和石油需求前景。当周打压油价的主要因素,一是新冠异体令美国汽油需求下降;二是新冠异体令美国汽油需求下降;三是交易商获利回吐。截至19日,WTI报收86.96美元/桶,环比上涨4.32美元/桶或5.23%;截至19日当周,WTI的周均价为84.58美元/桶,环比上涨4.49美元/桶5.61%。从形态上来看,KDJ指标线在强势区向上延伸,表明油价趋势上行;MACD指标线在强势区形成金叉并向上延伸,红色动能柱形成,标志着油价抬头。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头增加8.3%。本周,美国方面,各地的经济活动以温和的步伐扩张,增长继续受到持续的供应链中断和劳动力短缺的限制。在奥密克戎变体迅速传播之前,消费者支出继续以稳定的速度增长,但随着最近几周新病例数量的增加,大多数地区都注意到休闲旅行、酒店入住率和餐厅客流量有所回落。尽管总体上乐观情绪仍然很高,但一些地区的企业报告称,对未来几个月的增长预期在过去几周有所降温,制造业在全国范围内继续扩张,但增长速度存在一些地区差异。

本周(1.13-1.19),OPEC+正在逐步解除2020年需求崩溃时实施的减产措施。但许多较小的产油国无法增加供应,而其他产油国则一直对产量过高保持警惕,以防疫情再度冲击经济。利比亚和哈萨克非正常减产的紧张气氛已经缓解,两国原油日产量已经恢复正常,利比亚石油产量已从西部油田被封锁时的90万桶升至每日120万桶。

俄罗斯和乌克兰紧张的局势备受市场关注,长期以来欧洲依赖俄罗斯天然气作为取暖和其他燃料,14日美国与几家国际能源公司举行了会谈,讨论俄罗斯和乌克兰冲突导致俄罗斯天然气供应中断情况下向欧洲供应天然气的应急计划,但双方未能找到化解乌克兰危机的外交解决方案。由于西方断然拒绝俄国诉求的北约不再东扩,俄方代表认为美欧似乎无意与俄国一同化解危机,外交途径已走入“死胡同”,导致俄罗斯入侵乌克兰可能性增大。

德国和俄罗斯在很多问题上有很大的分歧,北溪2号项目受到了地缘政治的影响,北溪2号目前不符合欧洲法律,正在处于暂停状态。德国国防部长兰布雷希特在接受媒体采访时表示,“北溪-2”天然气管道项目不应“卷入俄罗斯和乌克兰冲突”。根据德国媒体的一份最新民意调查结果,67%的受调查民众支持“北溪-2”天然气管道项目投入运营。

17日,获伊朗支持的也门武装分子对阿联酋发动了无人机袭击,令这一主要原油出口地区安全风险升级。该事件是阿联酋领土上迄今规模最大的袭击事件之一,伊朗长期以来支持胡塞武装,意味着此次的事件可能破坏旨在缓解波斯湾紧张局势的外交努力,可能也会影响德黑兰与大国之间重启2015年核协议的会谈。

金联创预计下周(1.20-1.26),原油将视地缘政治形势而动,如果中东紧张局势缓解,油价有望适度回落,反之将进一步走高。以WTI为例,预计下周的主流运行区间在82-88美元/桶之间(均值85美元/桶),环比上涨0.42美元/桶或0.5%。

第四章 国际原油跨期套利交易策略

截至1月19日(周三),Brent及WTI之间的价差为1.48美元/桶,较前一个交易日下跌0.60美元/桶。伊拉克到土耳其石油管道因火灾暂时中断,供应担忧持续存在,加之国际能源署上调石油需求预测,国际油价继续收于七年多来的最高水平,布伦特原油期货盘中突破每桶89美元。

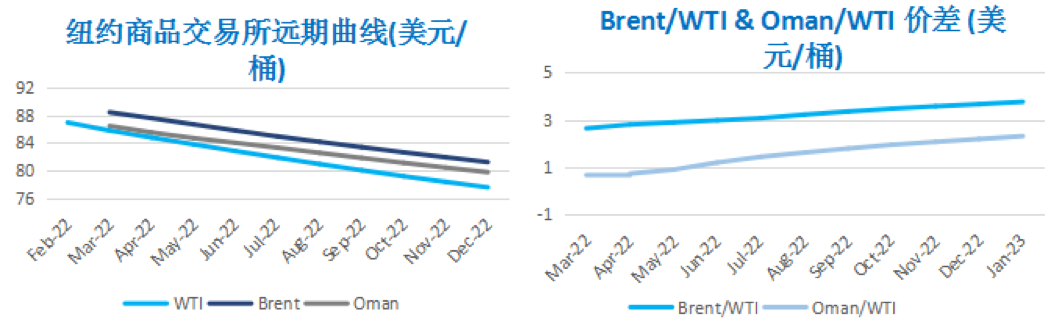

从月差结构来看,WTI原油期货远期价格升水扩大,表明远期市场心态持续回暖;Brent原油期货远期价格升水扩大,表明远期市场的悲观情绪持续缓和。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多