预计阅读时间 5分钟

病毒或难改变市场格局 WTI再次站上70美元

作者 金联创

2021-12-10

导读

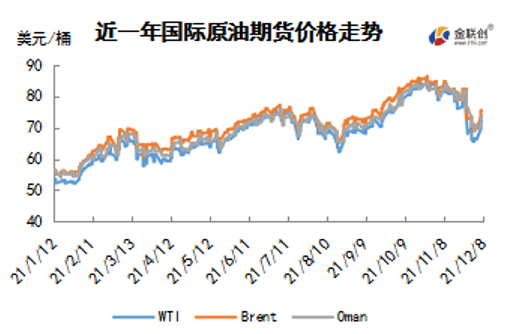

技术图上,NYMEX主力合约原油价格在当周(12.2-12.8)强劲走高,波动范围为6.10个美元,主流运行区间的66.26-72.36美元/桶。当周提振油价的主要因素,一是对奥密克戎变体的担忧有所缓解;二是沙特上调1月份对亚洲和美国原油官方销售价;三是美国原油库存小幅下降;四是美伊核谈判陷入停滞。当周打压油价的主要因素,一是对疫情扩散的担忧;二是美国11月非农就业数据远逊预期。截至8日,WTI报收72.36美元/桶,环比上涨6.79美元/桶或10.36%;截至8日当周,WTI的周均价为69.33美元/桶,环比上涨1.87美元/桶或2.77%。从形态上来看,KDJ指标线在中轴线附近平行延伸,表明油价的下行趋势正在反转;MACD指标线在强势区胶着延伸,绿色动能柱缩水,标志着油价看跌力度减弱。

本周(12.2-12.8),WTI均价69.33元/桶,较前周上涨1.87美元/桶,涨幅2.77%。在经历前周暴跌后,投资者正重新评估原油市场,奥密克戎病毒影响不及预期,需求担忧持续缓解提振油价在本周大幅反弹。此外,美伊核谈再陷僵局,EIA原油库存下降,OPEC各国对需求的乐观预期等利好因素也支撑原油。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(12.2-12.8),国际原油期货价格呈现震荡上行的走势,美布两油均价较上周环比涨跌不一。

本周提振油价大幅反弹的主要因素包括以下几点:首先,现有消息显示奥密克戎病毒变异株尽管传播性可能更强,但引发症状并不严重,投资者对需求前景的担忧持续缓解;其次,美伊核谈判进展不畅,谈判各方在会后都表达了对谈判进程的失望情绪,伊朗原油出口前景再度产生变数;其三,沙特上调对亚美原油售价以及其对油市乐观态度也提振油价反弹,沙特阿美首席执行官Amin Nasser表示对需求前景看法乐观,且认为市场对奥密克戎反应过度。

但另一方面,当前奥密克戎毒株不断蔓延至更多国家和地区,对于疫情的担忧情绪仍难以完全驱散,因此,尽管油价大幅反弹,但仍未能达到此前高点。另外,此前备受关注的OPEC+会议于周内召开,会议结果显示OPEC+各成员国将保持逐步增产政策不变,并将于1月增产40万桶/日。在当前疫情蔓延以及多国释储的情况下,OPEC+此举在一定程度上加重了投资者对原油市场供应过剩的预期。

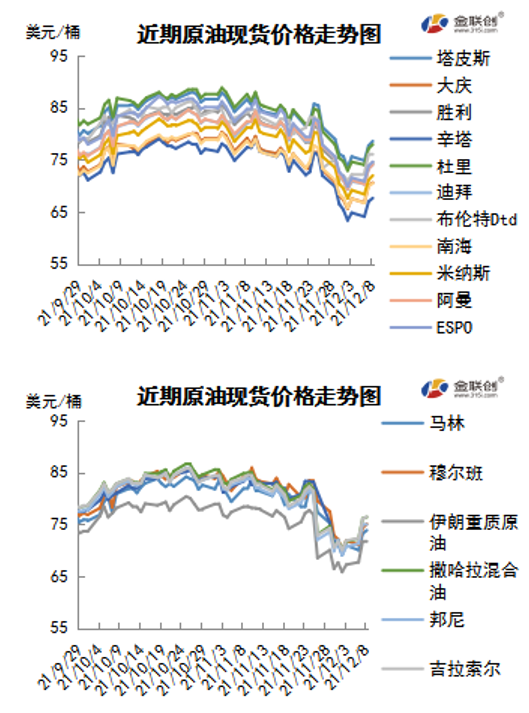

本周原油现货市场回顾

本周(12.2-12.8),原油现货均价较上周下跌。中东原油市场,沙特阿美石油公司宣布上调销往亚洲和美国市场的所有原油的1月官方售价,不过却下调了销往西北欧和地中海市场的所有原油的1月官方售价。沙特阿美石油公司将1月份销往亚洲地区的所有原油的官方售价上调了0.30-0.80美元/桶,其中阿拉伯轻质原油的官方售价较12月份上调了0.60美元/桶为阿曼/迪拜均价升水3.30美元/桶,为近两年来的最高水平;阿拉伯中质原油的官方售价较12月份调高了0.70美元/桶为阿曼/迪拜均价升水3.05美元/桶;亚太市场方面,马来西亚和越南原油的现货升水价缩窄,因为亚洲市场成品油裂解价差回落且美国等低价套利原油船货流向亚洲。在CFR东北亚市场,美国和远东原油比如Sakhalin的价格大幅下跌,这拖累亚太原油市场走低。印度石油公司通过标书购买了600万桶1月至2月初装的中东原油和西非原油,其中购买了200万桶伊拉克巴士拉重质原油船货。此外,初步装船计划显示,2月份预计将供应两船各65万桶的澳大利亚西北大陆架凝析油(NWSC)船货,较上个月少一船。由于具有竞争性的中东凝析油如卡塔尔凝析油的现货供应预计将极其紧张,凝析油市场料将稳定。

第二章 原油期货市场影响因素分析

供需因素

本周(12.2-12.8),供应方面,OPEC+意外维持40万桶的原油产量增幅政策,叠加了以美国为首的原油消费国共同释储,令原油供应压力增加。OPEC闲置产能相比该组织若决定暂停增产的情形将出现更快减少,如果没有达成协议以允许明年有更多伊朗石油进入市场。但OPEC+也留了道“后门”,即如果市场发生变化,可以临时调整产量政策。OPEC+暗示,一旦omicron毒株对需求构成的风险变得更明朗,他们随时可能重新讨论产量决定。

需求方面,为了防止疫情扩散,全球多国均采取了新一轮的防疫措施。印度下令所有来自“风险国家”的入境者在抵达后接受强制性新冠病毒检测,同时对来自其他国家的旅客进行随机检测;欧盟正在加快疫苗的接种,德国将对未接种疫苗者实施限制措施,法国正在全力推进疫苗接种并强化入境限制,奥地利2022年2月将强制民众接种疫苗,瑞典最早可能在下周实施新限制措施;美国将把公共交通设施“口罩令”延长至明年3月18日。

美国库存变化情况

美国石油战略储备继续下降,原油产量增加且原油加工量增加,美国商业原油库存适度减少而成品油库存增加。美国能源信息署数据显示,截止12月3日当周,美国原油库存量4.3287亿桶,比前一周下降24万桶;美国汽油库存总量2.19304亿桶,比前一周增长388万桶;馏分油库存量为1.2661亿桶,比前一周增长273万桶。原油库存比去年同期低14%;比过去五年同期低约7%;汽油库存比去年同期低7.8%;比过去五年同期低约5%;馏份油库存比去年同期低16%,比过去五年同期低约7%。美国商业石油库存总量增长420万桶。美国炼厂加工总量平均每天1578.5万桶,比前一周增加15.3万桶;炼油厂开工率89.8%,比前一周增长1个百分点。上周美国原油进口量平均每天649.9万桶,比前一周减少10.5万桶,成品油日均进口量197.3桶,比前一周减少20万桶。备受关注的美国俄克拉荷马州库欣地区原油库存3091.7万桶,增长237.3万桶。过去的一周,美国石油战略储备6.00867亿桶,下降了169万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少5%。美国商品期货管理委员会最新统计,截止11月30日当周,纽约商品交易所原油期货中持仓量2033286手,增加4713手。大型投机商在纽约商品交易所原油期货中持有净多头387234手,比前一周减少20423手。其中持有多头511862手,比前一周增加1276手;持有空头124628手,增加21699手。

截至11月30日当周,WTI原油期货的总持仓、多头及空头部位均出现了上涨,其中总仓位结束了连续六周的阴跌,多头仓位的增幅为0.25%,空头仓位的增幅为21.08%,因此令净多头出现了大幅度的滑坡,其跌势已持续三周。至此WTI的多空比继续缩水至4.11,环比下降0.85或17.2%。当周,南非最新发现了新冠病毒变种的消息,令原油价格出现了暴跌,交易商趁此机会空头回补,因此推高了WTI的总持仓量。从目前留在原油期货市场里的资金风险偏好来看,由于担心疫情会再度蔓延,令全球经济及原油复苏前景蒙阴,因此空头以绝对性的优势压制住了多头。此外,由于原油消费大国联合释储的行为,令原油的供应压力增加,因此短时间内,场内资金将会保持做空。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(12.2-12.8)强劲走高,波动范围为6.10个美元,主流运行区间的66.26-72.36美元/桶。当周提振油价的主要因素,一是对奥密克戎变体的担忧有所缓解;二是沙特上调1月份对亚洲和美国原油官方销售价;三是美国原油库存小幅下降;四是美伊核谈判陷入停滞。当周打压油价的主要因素,一是对疫情扩散的担忧;二是美国11月非农就业数据远逊预期。截至8日,WTI报收72.36美元/桶,环比上涨6.79美元/桶或10.36%;截至8日当周,WTI的周均价为69.33美元/桶,环比上涨1.87美元/桶或2.77%。从形态上来看,KDJ指标线在中轴线附近平行延伸,表明油价的下行趋势正在反转;MACD指标线在强势区胶着延伸,绿色动能柱缩水,标志着油价看跌力度减弱。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头减少5%。本周,美国方面,部分地区的经济增长受到供应链中断和劳动力短缺的限制,但大多数地区的整体活动前景仍然乐观,价格以温和到强劲的速度上涨,各经济部门普遍出现价格上涨。由于对原材料的强劲需求、物流挑战和劳动力市场紧张,投入成本出现了广泛的增长。近期奥密克戎的出现对美国经济和就业构成下行风险,同时增加了通胀的不确定性,并加剧供应链中断的风险。据巴克莱预计,美联储将在2022年1月宣布加快减码,可能在4月中旬结束债券购买行动,并于5月份首次加息。

本周(12.2-12.8),第23次欧佩克和非欧佩克部长级会议于2021年12月2日通过视频会议举行,决定维持2021年7月18日第19次会议批准的产量调整计划和月度产量调整机制,即将2022年1月的整体日均原油总产量上调40万桶,应部分限制产量表现不佳国家的要求,将补偿期限延长至2022年6月下旬,并要求限产表现不佳国家在2021年12月17日前提交补偿方案。

根据沙特阿美公布的最新报价单,虽然眼下有疫情肆虐的忧虑,但原油巨头仍然提高了所有等级原油2022年1月销往亚洲和美国的价格。对于亚洲买家,最为核心的阿拉伯轻质原油价格将继续走高60美分,调整后较迪拜/阿曼基准价格升水3.3美元;今年11月和12月同一品种的升水幅度分别为1.3美元和2.7美元。而对于美国买家,沙特阿美将1月轻质原油定价继续抬高40美分,较美国含硫原油指数(ASCI)升水达到2.15美元。

3日,伊朗核问题全面协议联合委员会会议结束后,维也纳会谈宣布暂停,待部分代表团返回首都接受指示后再继续进行。美伊核谈判进展不畅,弱化了伊朗石油出口增长的前景,本轮伊核协定是在美伊双方因总统换届而中断数月后,于11月29日在欧洲的积极斡旋下艰难重启的,谈判各方在会后都表达了对谈判进程的失望情绪。

拜登政府在降低能源价格的努力上向前迈了进一步,首批释放3200万桶战略石油储备的招标工作已经截止。美国能源部11月份首次宣布释放总共5000万桶战略石油储备时表示,第一批次释放的投标将于中部时间12月6日上午10点截止。参与竞标的多为美国炼油商和国际石油公司,至少有两家国际炼油商表达了兴趣,美国政府12月份晚些时候将宣布另外1800万桶的招标。

金联创预计下周(12.9-12.15),市场正在对原油价格进行修正,由于对疫情扩散的担忧,使得油价超跌严重。以WTI为例,预计下周的主流运行区间在68-75(均值71.5)美元/桶之间,环比下跌0.96美元/桶或1.42%。

第四章 国际原油跨期套利交易策略

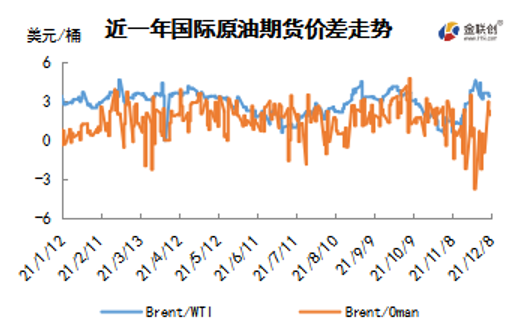

截至12月8日(周三),Brent及WTI之间的价差为3.46美元/桶,较前一个交易日上涨0.07美元/桶。投资者权衡奥密克戎病毒变异体对全球经济的影响,美国原油库存小幅下降,国际油价适度上涨,布伦特原油期货连续五个交易日收高。

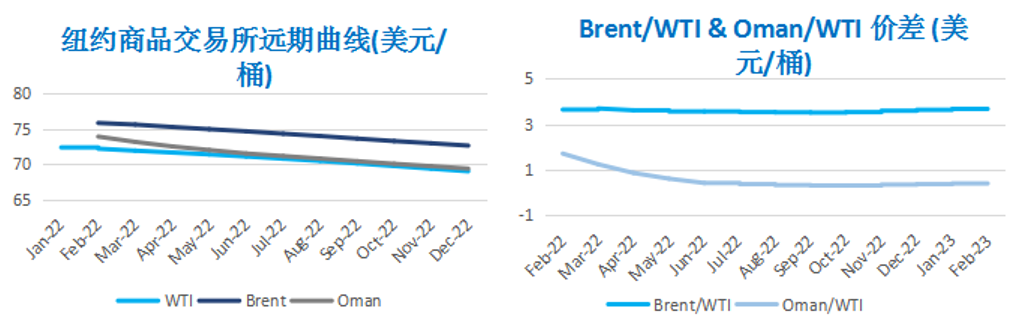

从月差结构来看,WTI原油期货远期价格升水缩水,表明近期市场心态持续回暖;Brent原油期货远期价格升水缩水,表明近期市场的悲观情绪持续缓和。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多