预计阅读时间 5分钟

变种病毒引发市场恐慌 WTI暴跌逾10美元

作者 金联创

2021-12-03

第一章 国际原油市场走势回顾

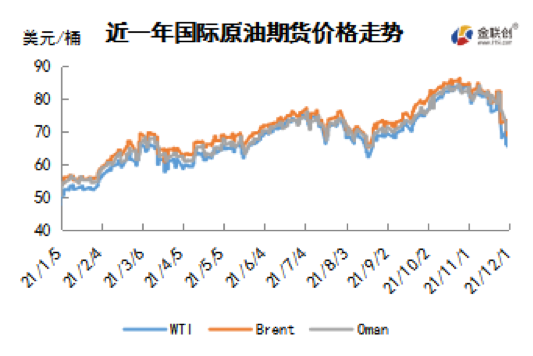

技术图上,NYMEX主力合约原油价格在当周(11.25-12.1)持续大幅下挫,波动范围为4.38个美元,主流运行区间的69.95-65.57美元/桶。当周提振油价的主要因素是OPEC+可能暂停增产。当周打压油价的主要因素,一是美国联合多国共同释储;二是南非最新发现了新冠病毒变种,并在多国快速扩散。截至1日,WTI报收65.57美元/桶,环比下跌12.82美元/桶或16.35%;截至1日当周,WTI的周均价为67.46美元/桶,环比下跌10.29美元/桶或13.23%。从形态上来看,KDJ指标线在中轴线附近向下延伸,表明油价趋势下行;MACD指标线在强势区胶着延伸,绿色动能柱扩大,标志着油价看跌。

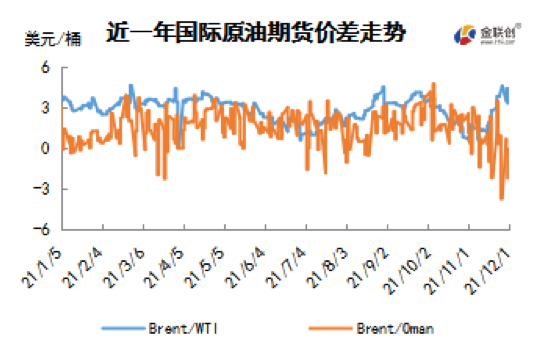

截至12月1日(周三),Brent及WTI之间的价差为3.30美元/桶,较前一个交易日下跌1.09美元/桶。美国商业原油库存降幅不及预期,成品油库存增加,加之美国公布发现新冠变异病毒,担心新一轮封锁抑制需求,市场等待欧佩克会议,国际油价继续下跌。

本周原油期货市场回顾

本周(11.25-12.1),国际原油期货价格呈现震荡下行的走势,美布两油均价较上周环比大幅下跌。

本周导致油价承压下滑的主要因素包括以下几点:首先,南非发现变异新冠病毒,多国重新启动防疫封锁,引发投资者对需求复苏受影响的担忧,市场恐慌情绪导致油价暴跌;其二,美国释放5000万桶战略储备以及中、日、印、韩国和英国采取协调行动对油价带来的利空影响仍在持续,这进一步加大了油价的下行压力;其三,OPEC对于供过于求的预期也导致油价承压,OPEC消息人士称经济委员会预计,如果消费国继续释放石油,12月将出现每日40万桶的过剩,1月将增至230万桶,2月将增至370万桶。

另一方面,当前市场焦点仍聚集于正在召开的OPEC+会议,机构调查显示OPEC11月的石油产量增幅再次低于与盟国达成的计划增幅,部分产油国产能不足的问题在政策会议前成为焦点。数据显示,11月OPEC国家生产原油2774万桶/日,较前月增加22万桶/日,低于供应协议25.4万桶/日的增幅。此外,投资者还在关注新病毒变种的威胁是否会对OPEC+增产政策产生影响。

本周原油现货市场回顾

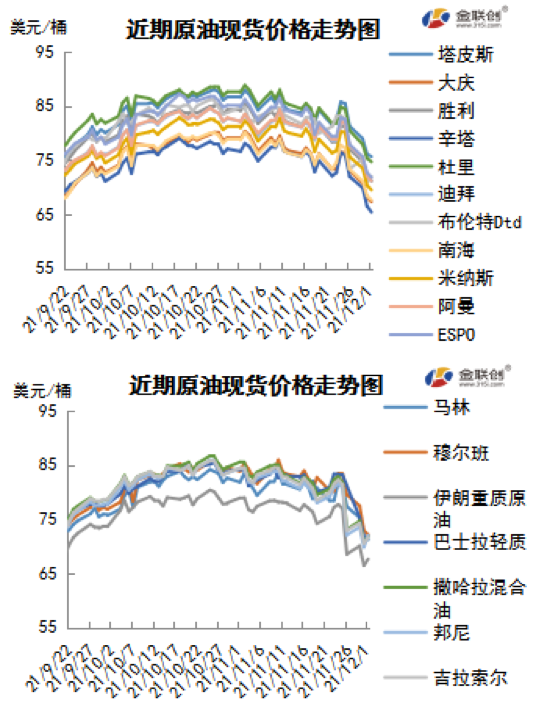

本本周(11.25-12.1),原油现货均价较上周下跌。中东原油市场,目前投资者比较关注OPEC+政策会议以及产油国们最新一轮的原油官方售价。贸易消息人士们指出,沙特可能上调1月销售到亚洲原油官方售价,因为11月中东原油现货市场大幅上扬,但是疲软的炼制利润和消费国们释放石油库存的消息可能限制涨幅。调查显示,1月阿拉伯轻质原油的官方售价可能稳定或最高上调1.2美元,因为上月强劲的原油现货需求推动基准价格大幅上涨。上月中东和俄罗斯几种原油的现货升水价触及近两年高点,因为供应吃紧以及冬季需求旺季。亚洲市场方面,1月装澳大利亚西北大陆架凝析油价格也下跌。此前一直表现强劲的亚洲石脑油升水价疲软,这拖动市场价格走低。此外,据悉,印尼国家石油公司已经取消了上周截标的购货标书,因为报价没有达到预期水平。这增加了市场的看跌气氛。越南PV Oil的销售最近非常有限,仅仅局限于翠鸟、Rang Dong和Bunga Kekwa原油。1月装越南原油供应减少,2月装越南原油供应将增加。预期下周关于销售2月装Ruby原油和翠鸟原油的标书将发布。一位东北亚终端用户指出,2月装越南原油供应可能将增加。由于亚洲柴油利润下降,2月装越南原油市场的升水价预期没有1月船货市场那样高。

第二章 原油期货市场影响因素分析

供需因素

本周(11.25-12.1),供应方面,美国宣布释放原油战略储备,部分消费国跟进,但对于改变原油供应作用不大。多国联合抛储的量不及市场预期,一是幅度不及预期,尤其是在今年年内美国抛储幅度仅1800万桶,远低于2005年和2011年紧急释放的3000万桶;二是抛储的节奏非常拖沓,5000万桶中的3200万桶在明年释放,且是轮储的形式释放,未来需要回补库存;三是抛出的储备原油为含硫原油,而当前受到天然气价格高企的影响,轻质低硫原油相对含硫原油更加紧缺,抛储不能解决当前的结构性矛盾。

需求方面,新一波新冠疫情近期在欧洲地区迅速蔓延,奥地利疫情形势尤其严峻,欧洲多国重新采取了新的防疫限制,对于原油需求来说将会形成抑制。气象预计今年冬季拉尼娜现象将导致北亚气温低于往常,随着气温下降,原油的需求也会水涨船高,届时全球的能源危机会将再度发酵。

美国库存变化情况

美国石油战略储备继续下降,美国商业原油库存减少而成品油库存增加。美国汽油库存结束此前连续7周的下降趋势。美国能源信息署数据显示,截止11月26日当周,美国原油库存量4.33111亿桶,比前一周下降91万桶;美国汽油库存总量2.15422亿桶,比前一周增长403万桶;馏分油库存量为1.23877亿桶,比前一周增长216万桶。原油库存比去年同期低11%;比过去五年同期低约6%;汽油库存比去年同期低7.8%;比过去五年同期低约5%;馏份油库存比去年同期低15%,比过去五年同期低约9%。美国商业石油库存总量增长427万桶。美国炼厂加工总量平均每天1563.1万桶,比前一周减少9000桶;炼油厂开工率88.8%,比前一周增长0.2个百分点。上周美国原油进口量平均每天660.4万桶,比前一周增长16.8万桶,成品油日均进口量217.3桶,比前一周增长17.8万桶。备受关注的美国俄克拉荷马州库欣地区原油库存2854.4万桶,增长115.9万桶。过去的一周,美国石油战略储备6.02556亿桶,为2003年5月以来的最低水平,下降了195万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少2%。美国商品期货管理委员会最新统计,截止11月23日当周,纽约商品交易所原油期货中持仓量2028573手,减少29060手。大型投机商在纽约商品交易所原油期货中持有净多头407657手,比前一周减少8128手。其中持有多头510586手,比前一周增加417手;持有空头102929手,增加8545手。

截至11月23日当周,WTI原油期货的总持仓持续六周下降,多头仓位和空头仓位出现反弹,其中多头仓位增幅为0.08%,空头仓位增幅为9.05%,因此令WTI的多空比缩水至4.96,环比下降0.44或8.23%。当周,原油期货市场的资金保持大幅撤退的节奏,自10月下旬以来,交易商进入年末回笼资金的阶段,因此引发了金融衍生品市场的资金撤退。随着原油市场不确定因素的增多,交易商采取谨慎的交易态度,从留在场内的资金情况来看,风险偏好开始出现了拉锯,目前空头略占多数。23日美国宣布将释放5000万桶原油战略储备,随后部分原油消费国也纷纷跟进,该消息进一步增加了原油市场的利空情绪,或加速资金的撤离,导致油价的滑坡。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(11.25-12.1)持续大幅下挫,波动范围为4.38个美元,主流运行区间的69.95-65.57美元/桶。当周提振油价的主要因素是OPEC+可能暂停增产。当周打压油价的主要因素,一是美国联合多国共同释储;二是南非最新发现了新冠病毒变种,并在多国快速扩散。截至1日,WTI报收65.57美元/桶,环比下跌12.82美元/桶或16.35%;截至1日当周,WTI的周均价为67.46美元/桶,环比下跌10.29美元/桶或13.23%。从形态上来看,KDJ指标线在中轴线附近向下延伸,表明油价趋势下行;MACD指标线在强势区胶着延伸,绿色动能柱扩大,标志着油价看跌。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头减少2%。本周,美国方面,由于持续的供应链挑战和招聘困难推高价格,预计未来几个月通胀将进一步飙升。美国第三季度经济增长被略微上修,因个人支出小幅高于初值,由于近期疫情激增,供应短缺和劳动力限制对上季度个人消费支出的影响。最近的数据,包括10月强于预期的零售销售,表明今年最后三个月的支出将重新加速。然而阻力依然存在,价格上涨和消费者信心下滑有可能限制家庭支出,近几个月来持续的运输瓶颈和供应链挑战的任何恶化,都可能进一步扼杀经济的增长。

本周(11.25-12.1),继美国11月23日宣布将释放5000万桶原油后,其他的原油消费国开始纷纷跟进,印度表示将释放500万桶,英国表示将释放150万桶,日本计划将释放420万桶(66.67万千升)或能够满足1-2天需求的石油储备,中国表示正在考虑投放自己的储备。25日俄罗斯外长拉夫罗夫表示,美国正在试图说服俄罗斯增加原油产量。

南非最新发现了新冠病毒变种,担心新一波疫情抑制经济和需求增长,据南非国家传染病研究所25日发表声明称,已在南非检测到一种新型新冠病毒变异株B.1.1.529。英国科学家称,这是迄今为止发现的最严重的变异,可能会限制旅行,抑制经济增长和燃料需求,该国已匆忙对非洲南部实施旅行限制,日本、捷克共和国和意大利也采取了同样的措施。欧盟也表示,将暂停该地区的航空旅行。与此同时,欧洲及其他地区的限制措施已经令人们对疫情的担忧日益加剧。

29日,伊朗核问题全面协议联合委员会政治总司长级会议在奥地利维也纳举行,重启新一轮美伊恢复履约谈判进程。在2018年5月美国政府单方面退出伊核协议,2019年5月以来伊朗逐步中止履约后,伊核协议相关方今年4月开始在维也纳举行会谈,讨论美伊恢复履约问题。但在6月20日结束第六轮会谈之后,由于美伊分歧严重,以及伊朗政府领导层换届,新一轮会谈迟迟没有举行。

金联创预计下周(12.2-12.8),市场等待OPEC+会议结果,若取消增产计划,那么有助于提振油价,反之油价或加深跌幅。以WTI为例,预计下周的主流运行区间在63-70(均值66.5)美元/桶之间,环比下跌0.96美元/桶或1.42%。

第四章 国际原油跨期套利交易策略

截至12月1日(周三),Brent及WTI之间的价差为3.30美元/桶,较前一个交易日下跌1.09美元/桶。美国商业原油库存降幅不及预期,成品油库存增加,加之美国公布发现新冠变异病毒,担心新一轮封锁抑制需求,市场等待欧佩克会议,国际油价继续下跌。

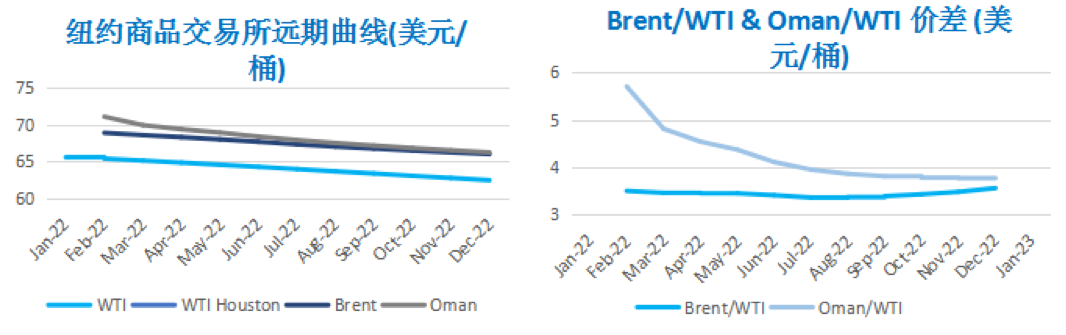

从月差结构来看,WTI原油期货远期价格升水缩水,表明近期市场心态持续回暖;Brent原油期货远期价格升水缩水,表明近期市场的悲观情绪持续缓和。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多