预计阅读时间 5分钟

供应担忧支撑油价冲高 国际原油创七年高点

作者 金联创

2021-10-29

第一章 国际原油市场走势回顾

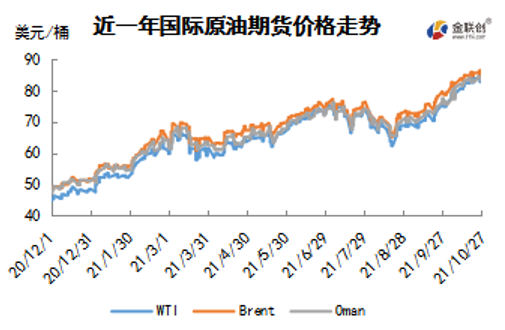

技术图上,NYMEX主力合约原油价格在当周(10.21-10.27)冲高后回落,波动范围为2.15个美元,主流运行区间的82.50-84.65美元/桶。当周提振油价的主要因素,一是全球能源需求强劲;二是原油供应依然紧张;三是美国放松旅行限制。当周打压油价的主要因素,一是美国原油库存增长;二是伊朗可能很快重启核协议谈判。截至27日,WTI报收82.66美元/桶,环比下跌1.21美元/桶或1.44%;截至27日当周,WTI的周均价为83.47美元/桶,环比上涨0.90美元/桶或1.09%。从形态上来看,KDJ指标线在中轴线附近平行延伸,表明油价趋势不明朗;MACD指标线在强势区平行延伸,红色动能柱稳定,标志着油价上扬走势放缓。

本周原油期货市场回顾

本周(10.21-10.27),国际原油期货价格呈现冲高回落走势,美布两油均价较上周环比上涨。

周内,国际原油价格延续此前涨势,供应增长滞后于需求反弹,投资者对全球能源紧张的担忧持续推涨油价。投资者预期在即将召开的OPEC+政策会议上,OPEC+将坚持此前达成的石油增产40万桶/日的协议,沙特与俄罗斯方面均表示,原油需求仍可能受到疫情冲击,尼日利亚也表示必须抵制加速增产压力直至新冠疫情结束。另外,随着拉尼娜现象显现,市场预计亚洲的能源危机将加剧,煤炭和天然气价格已经高企,寒冷的冬季将增加取暖需求,这刺激原油价格进一步上涨。

周内后期,国际油价承压下跌,一方面,EIA数据显示美国原油库存增幅超预期,精炼油库存和汽油库存降幅不及预期。另一方面,伊朗原油重回市场的预期也利空油价,伊朗和欧盟同意在11月底前重启核谈判,市场预期若达成协议,伊朗石油出口将大幅增加,全球能源供应短缺的局面将会缓解。

本周原油现货市场回顾

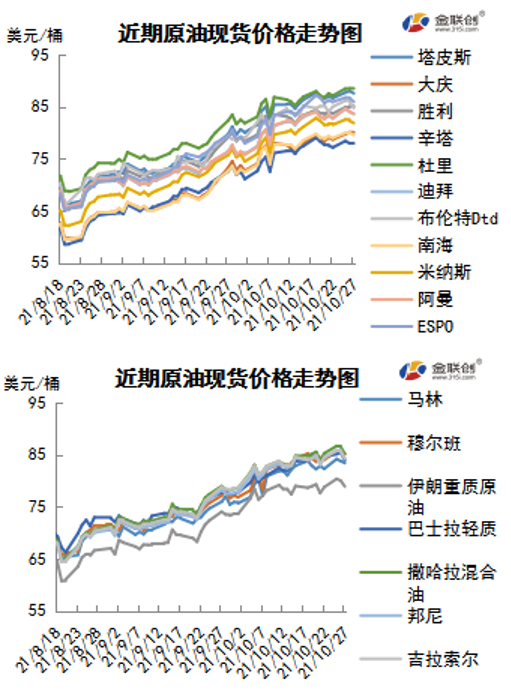

本周(10.21-10.27),原油现货均价较上周涨跌不一。中东原油市场,埃克森美孚石油公司和印度信实产业公司各售出一船上扎库姆原油船货,中国联合石化公司售出两船al-Shaheen原油船货。迪拜石油事务部公布,1月迪拜原油官价对阿曼原油期货结算价均价的价差为-0.10美元/桶。俄罗斯ESPO混合原油现货升水下滑,大多数需求已经得到满足。Gazprom公司以迪拜报价+5.00-5.50美元/桶价格售与中国一位买家一批12月12-22日装ESPO混合原油船货。亚太原油市场,越南PV石油公司2022年1-6月装Su Tu Den原油合同船货销售标书已经决标,中标者为越南Binh Son炼化公司,每月接收20万桶船货,成交价约为即期布伦特+3.00美元/桶。越南PV石油公司又招标销售2022年1-6月装白虎轻质原油船货,该标书将于10月27日截标,每月供应30万桶船货。马来西亚Petronas国家石油公司标售出30-35万桶12月11-17日装Bunga Kekwa原油船货,买家为美国埃克森美孚石油公司,成交价为即期布伦特+3.50美元/桶左右。印度炼油厂9月原油加工量与8月相比小幅上升,因炼油商致力于提高油品产量,以满足国内激增的需求。

第二章 原油期货市场影响因素分析

供需因素

本周(10.21-10.27),供应方面,沙特能源部长阿卜杜勒·阿齐兹·本·萨勒曼王子表示,产油国不应将油价上涨视为理所当然,因为疫情仍然可能打击需求,这一保守的立场得到了尼日利亚和阿塞拜疆的响应。沙特的言论强化了OPEC+将坚持其谨慎做法的观点,随着需求好转,这确实意味着市场在今年剩余时间内将继续收紧。但摩根士丹利预期,到2025年石油供应就可能会停止扩张,从而留下一个相当大的缺口。

需求方面,全球石油需求已经超过9900万桶/日,随着亚洲的反弹,很快就会达到疫情前1亿桶/日的水平。而从天然气到石油的转换可能会贡献至少100桶/日的石油需求,这种持续的转换将给该行90美元/桶的年末布伦特油价预测带来上行风险,今年冬季需求将保持在接近疫情前的水平,鉴于发达市场能源密集度下降,新兴市场收入水平上升,油价还不够高,不足以破坏需求。

美国库存变化情况

美国原油战略储备减少,净进口量增加,美国商业原油库存增加,汽油和馏分油库存下降。美国能源信息署数据显示,截止10月22日当周,美国原油库存量4.30812亿桶,比前一周增长427万桶;美国汽油库存总量2.15746亿桶,比前一周下降199万桶;馏分油库存量为1.24962亿桶,比前一周下降43万桶。原油库存比去年同期低12.5%;比过去五年同期低约6%;汽油库存比去年同期低4.6%;比过去五年同期低约3%;馏份油库存比去年同期低20%,比过去五年同期低8%。美国商业石油库存总量增长439万桶。美国炼厂加工总量平均每天1504.8万桶,比前一周增加5.8万桶;炼油厂开工率85.1%,比前一周增长0.4个百分点。上周美国原油进口量平均每天625.4万桶,比前一周增长43万桶,成品油日均进口量202.4桶,比前一周增长13万桶。备受关注的美国俄克拉荷马州库欣地区原油库存2733.2万桶,减少389.9万桶。过去的一周,美国石油战略储备6.14186亿桶,下降了109万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加6.13%。美国商品期货管理委员会最新统计,截止10月19日当周,纽约商品交易所原油期货中持仓量2205089手,减少26138手。大型投机商在纽约商品交易所原油期货中持有净多头429594手,比前一周增加24818手。其中持有多头565720手,比前一周增加1719手;持有空头136126手,减少23099手。

截至10月19日当周,WTI原油期货的总持仓量和空头仓位大幅度萎缩,而多头仓位的增加推高了净多头部位,因此令WTI的多空比上涨至4.16,环比上涨0.16或17.33%。当周,由于全球能源危机恶化,使得涉及能源的金融衍生品市场的资金发生了撤退。由于北半球气温下降,因此市场担心全球能源供应持续紧张,加之随着为接种疫苗的旅行者取消赴美旅行禁令,需求预期正在上升,因此留在场内的资金选择了做多原油。由于市场担心亚洲和欧洲天然气和煤炭短缺导致电厂用很多的石油作为发电燃料,因此机构纷纷上调油价预期,这进一步推高了油价。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(10.21-10.27)冲高后回落,波动范围为2.15个美元,主流运行区间的82.50-84.65美元/桶。当周提振油价的主要因素,一是全球能源需求强劲;二是原油供应依然紧张;三是美国放松旅行限制。当周打压油价的主要因素,一是美国原油库存增长;二是伊朗可能很快重启核协议谈判。截至27日,WTI报收82.66美元/桶,环比下跌1.21美元/桶或1.44%;截至27日当周,WTI的周均价为83.47美元/桶,环比上涨0.90美元/桶或1.09%。从形态上来看,KDJ指标线在中轴线附近平行延伸,表明油价趋势不明朗;MACD指标线在强势区平行延伸,红色动能柱稳定,标志着油价上扬走势放缓。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头增加6.13%。本周,美国方面,美联储褐皮书调查报告称,美国经济活动在9月和10月初以“适度到温和”的速度增长,受商品和原材料需求上升的推动,大多数地区的物价显著上涨。总体而言,近期经济活动前景依然乐观,但一些地区指出不确定性增加,乐观情绪较前几个月更为谨慎。一些地区指出,由于供应链中断、劳动力短缺以及新冠Delta变体的不确定性,经济增长速度放缓。大多数地区的消费支出呈正增长,然而由于库存水平低和价格上涨,汽车销量普遍下降。大部分地区的制造业以温和到强劲的速度增长,非制造业活动增长速度从轻微到适度不等。

本周(10.21-10.27),美国白宫表示,总统拜登25日签署一项命令,从11月8日起对大多数外国航空旅客实施新的疫苗要求,并解除对中国、印度和欧洲大部分国家等的严格旅行限制。随着11月份的到来,较冷的天气将引发对取暖油的更多需求,长假期将推动汽油需求的增长。此外,随着全球天然气价格以每桶180美元的能源当量交易,与国际旅行相关的需求增长和燃料转换带来的需求增长,将推动油价进一步上涨。

有关伊朗是否能重返国际石油市场的可能性备受市场关注,美国总统拜登本周将出访欧洲出席20国集团领导人会议,讨论能源价格、伊朗核计划和供应链问题。据说一艘210万桶的伊朗凝析油预计将于27日开始在PDVSA港口卸货,这是伊朗与委内瑞拉之间达成的一项交换协议的最新交易。

EIA在报告中预测2021年11月份美国七个关键的页岩油生产区原油产量日均821.9万桶,其中北达科他州的巴肯页岩油日均产量将增长至113.7万桶,克萨斯州伊格福特页岩油日均产量将增长至107.7万桶,二叠纪盆地页岩油日均产量将增长至488.8万桶,俄克拉荷马州阿纳达科盆地和落基山地区奈厄布拉勒页岩油地区平均日产量分别为36.2万桶和60.2万桶,马塞勒斯和尤蒂卡地区在内的阿帕拉契亚页岩油日均产量11.9万桶,海恩斯维尔地区页岩油日均产量稳定在3.4万桶。

27日,伊朗副外长巴盖里在比利时首都布鲁塞尔与欧盟对外行动署副秘书长莫拉,就伊核谈判举行磋商后,在社交媒体上表示伊朗同意在11月底前重启伊核谈判,具体日期将在下周公布。伊朗核谈判之所以备受石油市场关注,是因为如果美国解除对伊朗制裁,伊朗这个不受欧佩克减产约束的成员国原油日产量将大幅度增加。

金联创预计下周(10.28-11.3),市场等待OPEC+产量政策会议结果及伊朗核谈结果,油价或以区间震荡为主。以WTI为例,预计下周的主流运行区间在81-85(均值83)美元/桶之间,环比下跌0.47美元/桶或0.56%。

第四章 国际原油跨期套利交易策略

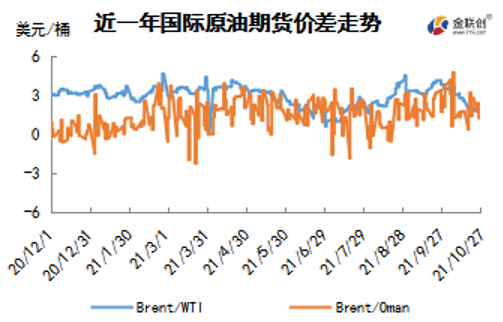

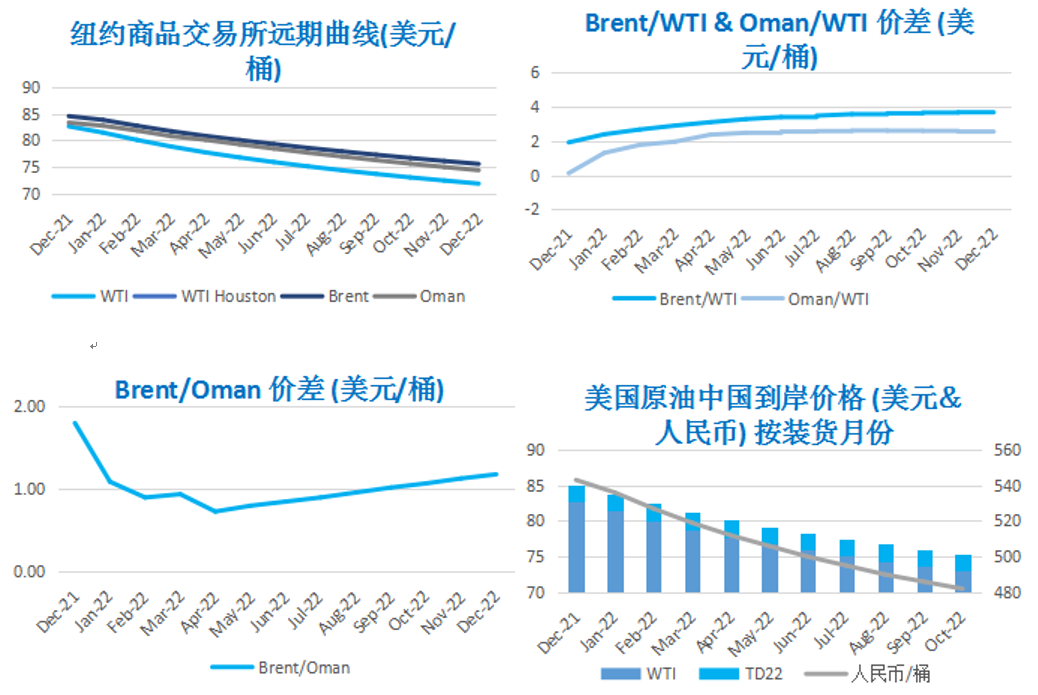

截至10月27日(周三),Brent及WTI之间的价差为1.92美元/桶,较前一个交易日上涨0.17美元/桶。美国原油库存增长,交易商锁定利润,加之有报道称伊朗可能很快重启核协议谈判,欧美原油期货大幅度回跌。

从月差结构来看,WTI原油期货远期价格升水缩水,表明远期市场心态持续回暖;Brent原油期货远期价格升水缩水,表明远期市场的悲观情绪持续缓和。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多