预计阅读时间 4分钟

美国飓风引发断供危机 国际原油大幅反弹

作者 金联创

2021-09-17

第一章 国际原油市场走势回顾

本周原油期货市场回顾

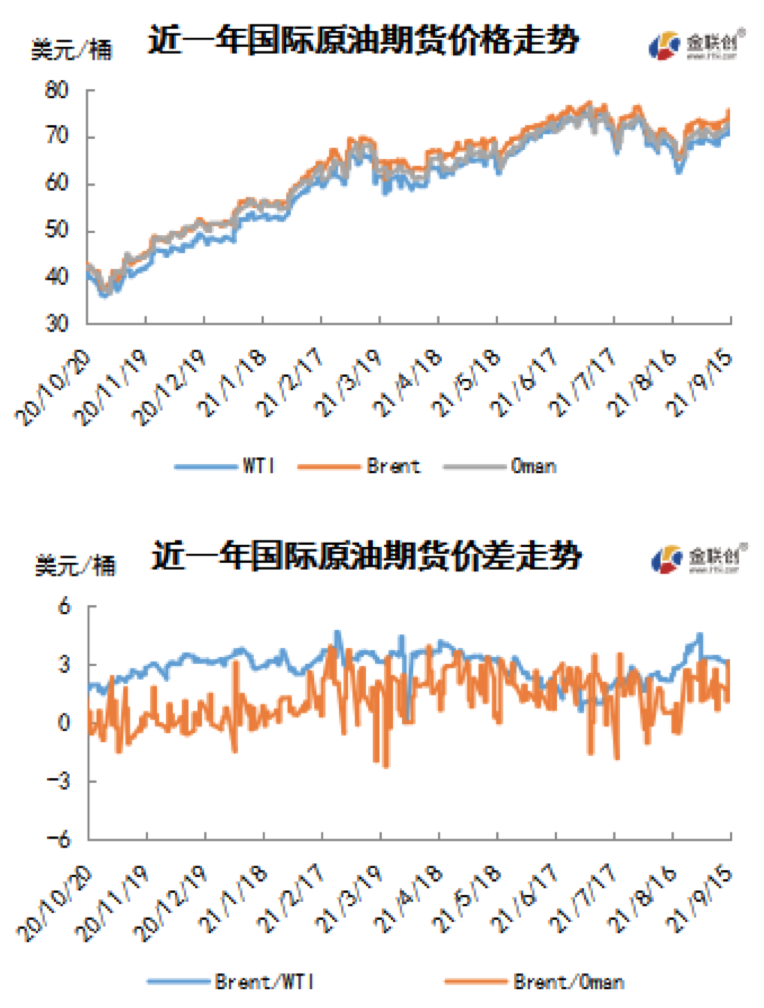

本周(9.9-9.15),国际原油期货价格呈现先抑后扬的走势,美布两油均价较上周环比上涨。

周内前期,中国宣布将组织投放储备原油,经国务院批准,国家粮食和物资储备局首次以轮换方式分期分批组织投放国家储备原油。本次投放主要面向国内炼化一体化企业,这一消息一度导致油价承压,另外。周内初期的EIA原油库存降幅小于预期,OPEC将2021年第四季度全球石油需求预估下调等利空因素也在一定程度上导致油价承压限制了周内后期油价的上涨空间。

但另一方面,供应忧虑主导市场情绪,提振油价在本周后期震荡上涨。投资者仍在关注美国供应形势,墨西哥湾原油产量至今尚未恢复支撑油价走高,截至15日,美国墨西哥湾超过39%的原油和天然气产能仍处于关闭状态。此外,热带风暴“尼古拉斯”再次给墨西哥湾的石油设施带来影响,进一步加重了市场对该地原油供应的担忧。

本周原油现货市场回顾

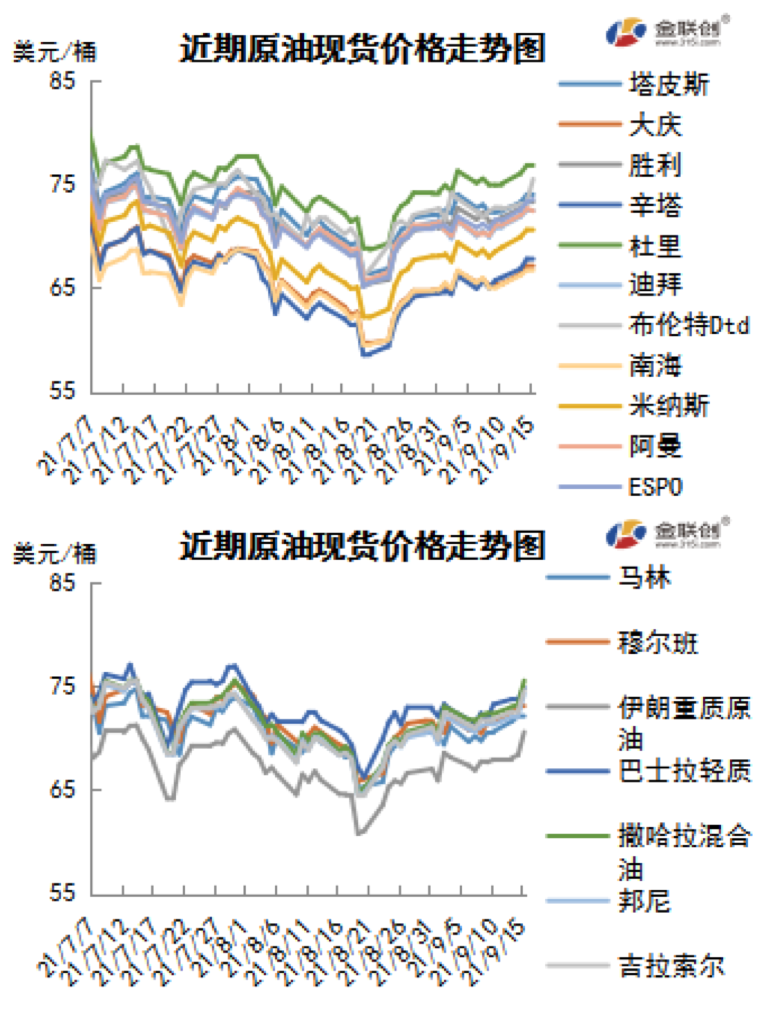

本周(9.9-9.15),原油现货均价较上周上涨。中东原油市场,高硫原油交易依然冷清,因为交易商们等待标书结果以寻求价格指引。不过,预计本周交易将逐渐获得动能,因为10月装沙特合约原油配置已经完成,这使得11月装原油现货采购量更加清晰。印度ONGC和卡塔尔石油公司销售俄罗斯索科尔、卡塔尔埃尔沙欣和卡塔尔凝析油船货的标书14日晚些时候截标,市场商家们正等待标书结果以寻求方向指引。泰国IRPC公司签署了一份标书求购11月装高硫原油船货,该标书9月15日截标。亚太原油市场,越南原油的现货升水价拉宽,因为来自中国的需求改善。越南PV Oil公司以每桶对即期布伦特升水1.5-1.7美元的价格销售了两船11月装Su Tu Den原油船货给维多和中国联合石化公司。越南PV Oil公司发布标书销售40万桶11月21-27日装Dai Hung原油船货,该标书9月16日截标,有效期至9月22日。在此前标书中,越南PV Oil公司以每桶对即期布伦特升水1美元低段位销售了一船10月装Dai Hung原油船货给泰国PTT Public。

第二章 原油期货市场影响因素分析

供需因素

本周(9.9-9.15),供应方面,墨西哥湾地区石油生产恢复进程缓慢,预计飓风导致的炼厂关闭将维持数周,分析师预计飓风“艾达”可能会造成美国今年总产量至多减少3000万桶。

需求方面,今年夏天,较高的能源需求正驱动欧洲的石油需求回升,英国简氏集团估计未来的十年里,欧洲汽油需求将在八月达到最高的水平。但在新冠疫情复苏的众多亚洲经济体中,其中包括中国,日本和众多东南亚国家,燃料需求开始下降。此外,快速传播的新冠病毒德尔塔毒株正在导致美国航空业复苏延迟,但料不会逆转复苏趋势,因该行业流动性状况已经稳定。

美国库存变化情况

热带风暴艾达过去后,美国墨西哥湾地区的炼油企业的复苏速度快于石油生产,这与过去的风暴后复苏进程正好相反。美国原油加工量增加,净进口减少,原油库存下降;美国汽油库存和馏分油库存也减少。美国能源信息署数据显示,截止9月10日当周,美国原油库存量4.17445亿桶,比前一周下降642万桶;美国汽油库存总量2.18142亿桶,比前一周下降186万桶;馏分油库存量为1.31897亿桶,比前一周下降169万桶。原油库存比去年同期低15.8%;比过去五年同期低约7%;汽油库存比去年同期低5.78%;比过去五年同期低约4%;馏份油库存比去年同期低26.44%,比过去五年同期低13%。美国商业石油库存总量下降878万桶。美国炼厂加工总量平均每天1438.7万桶,比前一周增加8.5万桶;炼油厂开工率82.1%,比前一周增长0.2个百分点。上周美国原油进口量平均每天576.1万桶,比前一周减少4.8万桶,成品油日均进口量199.8桶,比前一周减少50.8万桶。备受关注的美国俄克拉荷马州库欣地区原油库存3531.6万桶,减少110.3万桶。过去的一周,美国石油战略储备6.20773亿桶,下降了53万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少2.1%。美国商品期货管理委员会最新统计,截止9月7日当周,纽约商品交易所原油期货中持仓量2107706手,增加33521手。大型投机商在纽约商品交易所原油期货中持有净多头349158手,比前一周减少7370手。其中持有多头506565手,比前一周减少9065手;持有空头157407手,减少1695手。

截至9月7日当周,WTI原油期货的总持仓量保持两周反弹,其余仓位均有不同程度是萎缩,其中多头仓位缩水1.7%,空头仓位缩水1.1%,因此净多头部位持续三周下滑,WTI的多空比下滑至3.22,环比下跌0.02或0.7%。当周,受到飓风“艾达”登陆美国墨西哥湾的影响,美国海湾地区油气和炼油基础设施受到重挫,截止10日,美国墨西哥湾地区仍有超过三分之二的石油生产处于关闭状态,相当于120万桶/日;在艾达造成基础设施的破坏后,有76%的天然气生产仍然关闭。监管部门称,总计有65座石油和天然气生产平台以及3座油井仍然在艾达过后仍处于撤离状态。受到风险情绪升温的影响,原油市场的进场资金保持增加,但考虑到疫情再度加重令燃料需求放缓,因此在风险偏好上更倾向于做空。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(9.9-9.15)持续走高,波动范围为4.47个美元,主流运行区间为68.14-72.61美元/桶。当周提振油价的主要因素,一是美原油库存连续第六周减少,且降幅大于预期;二是飓风“艾达”过后美国海湾地区油气生产恢复缓慢;三是IEA月报下调今年石油需求预测。当周打压油价的主要因素,一是中国宣布将组织投放储备原油;二是美国油气钻井平台增加降;三是风暴“尼古拉斯”对油气生产的影响远低于预期。截至15日,WTI报收72.61美元/桶,环比上涨3.31美元/桶或4.78%;截至15日当周,WTI的周均价为70.28美元/桶,环比上涨1.05美元/桶或1.51%。从形态上来看,KDJ指标线在中轴线附近平行延伸,表明油价趋势不明朗;MACD指标线在强势区平行延伸,绿色动能柱缩水,标志着油价走稳为主。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头减少2.1%。本周,美国方面,美联储9月褐皮书调查报告称,美国经济增长在7月初至8月略微放缓至温和水平,通胀高位企稳;供应短缺,包括有限的汽车和待售房屋库存,也导致经济从今年早些时候的增长步伐中回落。所有联储辖区继续报告就业总体增长,但创造就业的速度从轻微到强劲不等。通胀保持高位企稳,有一半地区认为物价上涨速度强劲。展望未来,大部分辖区的企业对近期前景仍持乐观态度。

本周(9.9-9.15),由于利比亚的EsSider和RasLanuf港口因被抗议者封锁,导致石油出口受阻,分别来自这两个港口的一名石油工程师说。不过,其他工程师表示,为这两个港口供应石油的油田的生产没有受到影响。

10日,美国安全与环境执法局(BSEE)称,在飓风“艾达”侵袭路易斯安那州后,美国墨西哥湾地区仍有超过三分之二的石油生产处于关闭状态,相当于120万桶/日;在艾达造成基础设施的破坏后,有76%的天然气生产仍然关闭。监管部门称,总计有65座石油和天然气生产平台以及3座油井仍然在艾达过后仍处于撤离状态。

OPEC月报预计2022年全球石油日均需求1.008亿桶,比2021年日均增长420万桶,超过疫情前水平每日增加的近90万桶。IEA月报预计全球原油需求将在2021年10月大幅增加160万桶/日,并继续增长直至年底。

金联创预计下周(9.16-9.22),随着美国墨西哥湾地区的原油生产逐步恢复正常,或对油价形成打压作用。以WTI为例,预计下周的主流运行区间在68-74(均值71)美元/桶之间,环比上涨0.72美元/桶或1.02%。

第四章 国际原油跨期套利交易策略

截至9月15日(周三),Brent及WTI之间的价差为2.85美元/桶,较前一个交易日下跌0.29美元/桶。美国飓风艾达过去后,炼油厂恢复运行快于油气生产,且出口量大于进口量,原油库存连续第六周减少,且降幅大于预期,国际油价连续四个交易日上涨至7月30日以来最高。

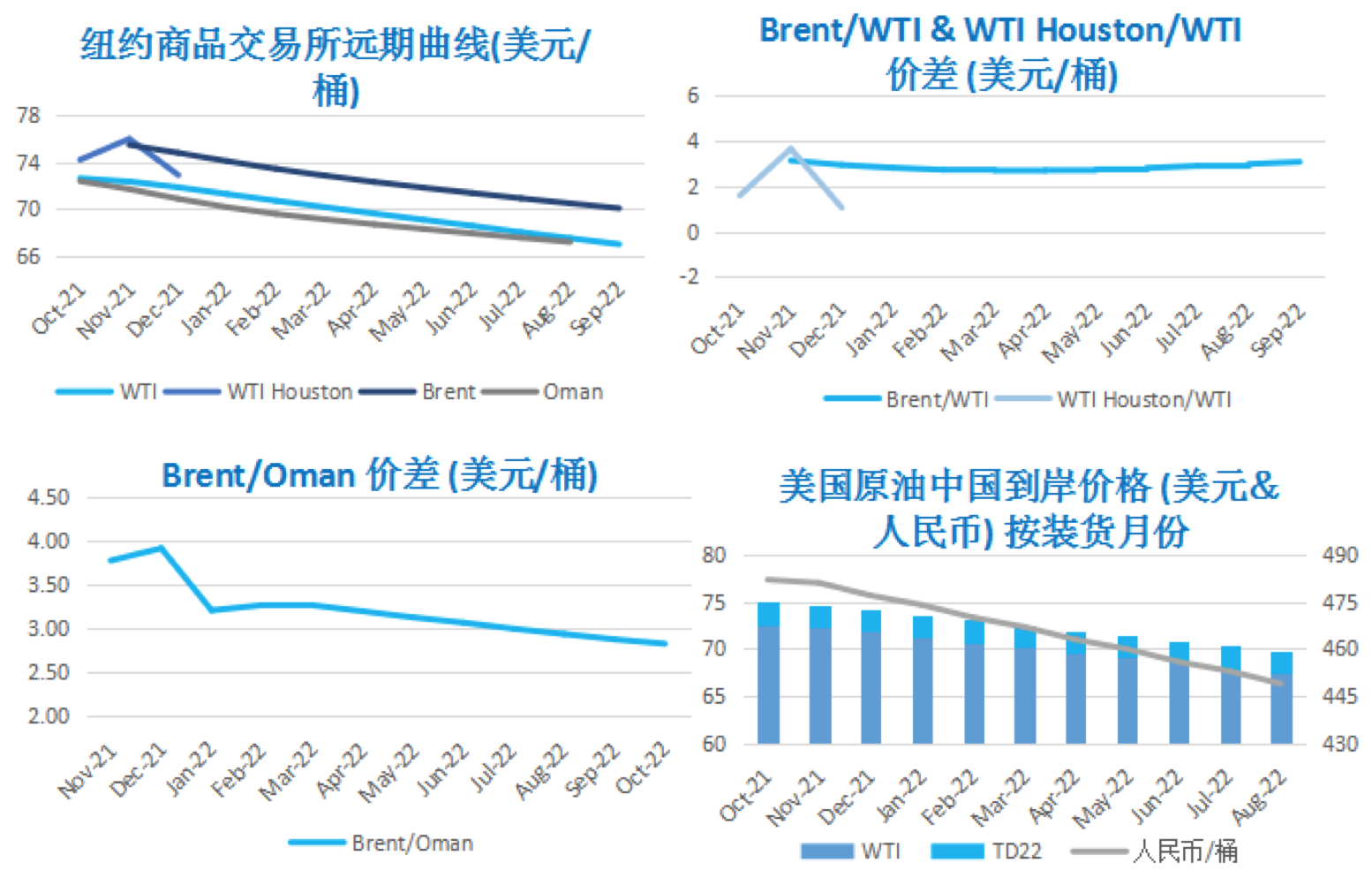

从月差结构来看,WTI原油期货远期价格升水缩水,表明远期市场心态持续回暖;Brent原油期货远期价格升水扩大,表明近期市场的悲观情绪持续缓和。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多