预计阅读时间 5分钟

对俄制裁制裁油价反弹 市场焦点转向OPEC会议

作者 金联创

2025-10-31导读

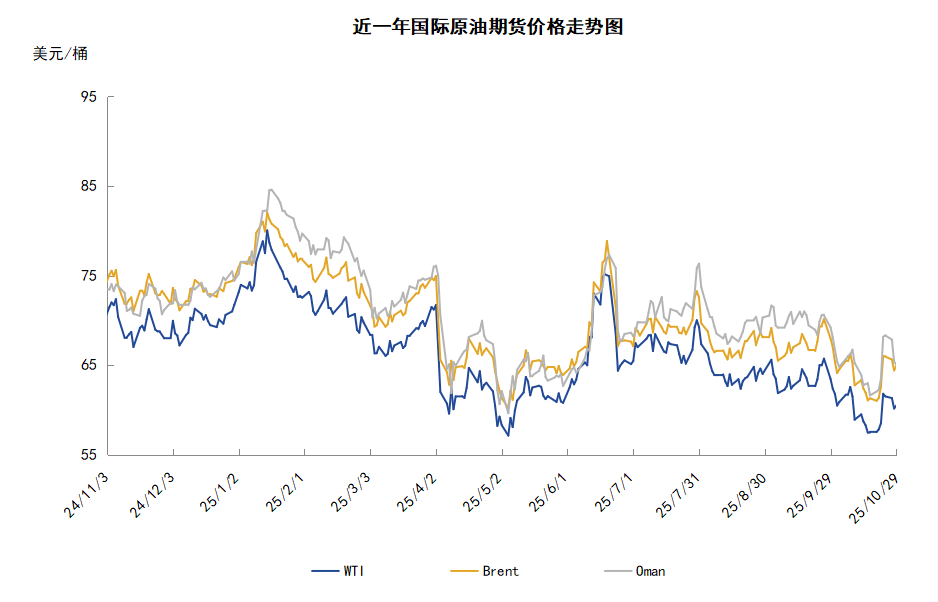

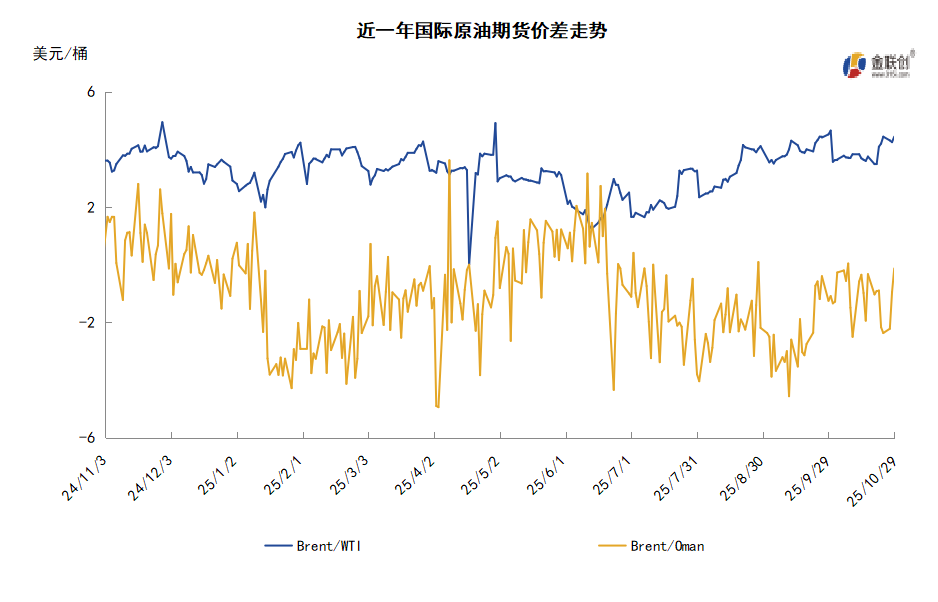

本周(10.23-10.29),国际原油价格整体呈现先扬后抑的走势,周度均价环比上涨。WTI均价61.05美元/桶,较前一周上涨3.28美元/桶,或5.67%。周内,对油价起到支撑的因素有:美国实施对俄制裁以及美国原油库存减少。导致油价承压的因素有:OPEC+增产预期升温。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(10.23-10.29),原油整体呈现先扬后抑的走势,周均价环比上涨。

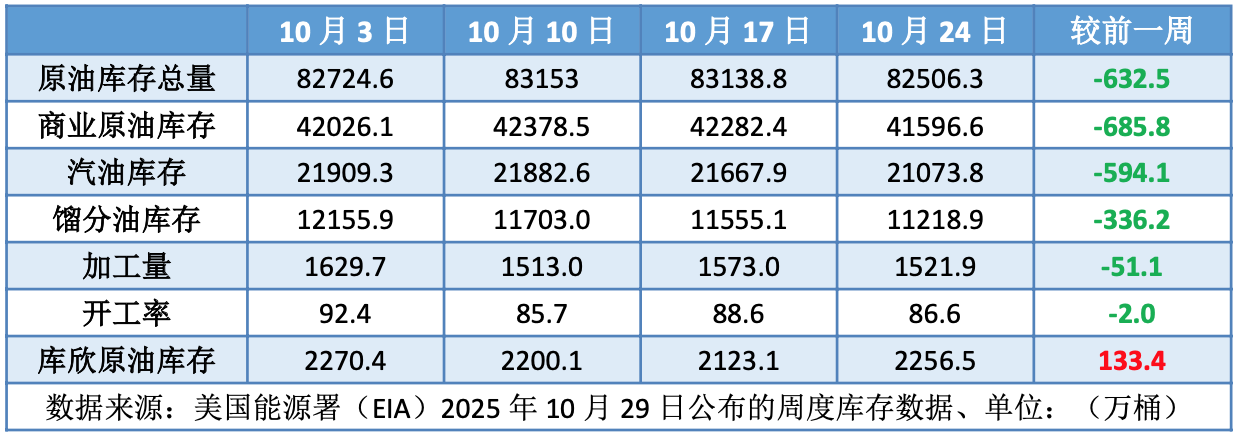

周内市场消息喜忧参半,美国实施对俄制裁,投资者对俄油供应前景的担忧提振油价上涨。美国财政部发表声明称,因俄罗斯缺乏结束俄乌冲突的诚意,美国决定对俄罗斯石油公司(Rosneft)和卢克石油公司(Lukoil)实施制裁。美国方面表示,此次制裁主要意图就是向俄罗斯总统普京施压,要求其结束乌克兰战争。市场机构统计数据显示,遭受制裁的两家俄罗斯公司目前合计约占全球石油产量的5%以上。此外,美国原油与成品油库存的减少也对油价起到支撑作用。美国能源信息署(EIA)数据显示,截至10月24日当周,包括战略储备在内的美国原油库存总量较一周前减少632.5万桶至8.25063亿桶,美国商业原油库存量较一周前减少685.8万桶至4.15966亿桶,美国汽油库存总量较一周前减少594.1万桶至2.10738亿桶,馏分油库存量较一周前减少336.2万桶至1.12189亿桶。

但另一方面,周内,OPEC+(石油输出国组织及其盟友)将继续增加原油产量的消息以及投资者对供应过剩的担忧导致油价承压下跌。两位OPEC+代表表示,由沙特阿拉伯主导的该组织目前计划讨论在12月连续第三个月将产量上调13.7万桶/日,会议将于11月2日以视频形式举行。OPEC+正分月重启合计166万桶/日的产量,另据四位熟悉谈判情况的消息人士称,在12月适度提高产量是该组织持续推进的每月增产计划的一部分,目的是夺回市场份额。

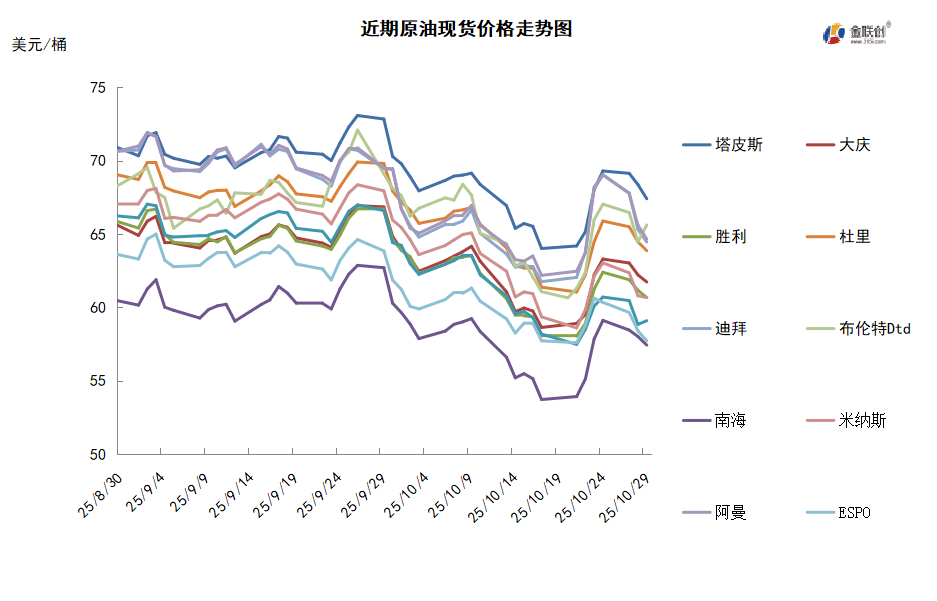

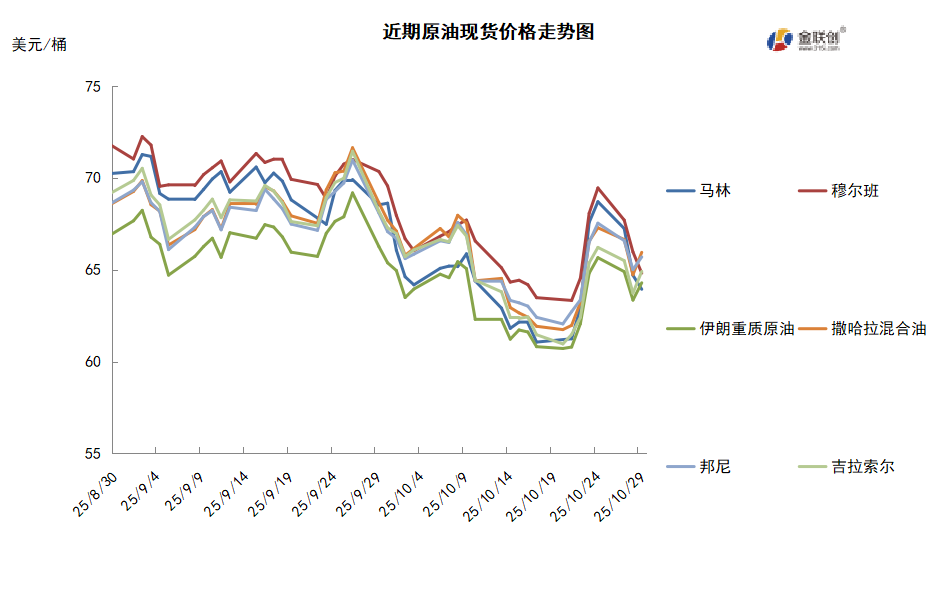

本周原油现货市场回顾

本周,国际原油现货均价环比上涨。中东原油市场方面,装船计划显示,伊拉克11月份经由土耳其杰伊汉港的基尔库克原油出口量将为25万桶/日,较10月的13.5万桶/日大幅增长86%。11月份出口计划将包括12船,是10月份6船船货的两倍。基尔库克输油管道于9月下旬重启向杰伊汉港的石油输送,10月份首次实现了石油出口,此前该管道已中断输油达两年半之久。亚太原油现货市场,消息人士称,印度石油公司(IOC)已经发布了一份石油供应的招标,同时印度信实工业有限公司则提高了从现货市场的采购量。根据28日发布的招标文件,印度芒格洛尔石化炼制有限公司(MRPL)也打算求购100万至200万桶原油。知情人士称,另一家国有炼油商印度巴拉特石油公司也计划在7-10天内发出现货标书,购买12月装运的原油船货以替代俄罗斯石油。该消息人士补充称,该公司只会从非制裁实体购买俄罗斯石油。此外,越南PV Oil公司已将Chim Sao和黑狮子原油的销售标书决标给了新加坡PV Oil公司,后来新加坡PV Oil公司在市场中转售了这些船货,其中泰国的Bangchack公司购买了12月装Chim Sao原油船货。与此同时,12月装黑狮子原油船货的成交价为即期布伦特升水逾1.00美元/桶,但买主身份不明。另外,新加坡PV Oil公司赢得了2026年黑狮子原油的定期销售标书,中标价为即期布伦特升水逾2.00美元/桶。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,乌克兰频繁袭击俄罗斯的石油基础设施,使其正面临越来越大的压力,俄罗斯的精炼燃料出口已降至冲突爆发以来的最低水平。此外,西方国家在加大对俄罗斯能源行业施压,美国制裁俄罗斯两大石油巨头——俄罗斯石油公司和卢克石油公司,因俄罗斯缺乏对结束乌克兰冲突之和平进程的严肃承诺;欧盟则批准对俄罗斯实施第19轮制裁,此举将会加重市场对于俄油的供应担忧。

需求方面,IEA上调了今年全球石油供应增长预估,同时下调需求增长预测,警告2026年市场可能面临每日高达400万桶的巨大过剩。这与OPEC相对乐观的观点形成鲜明对比,后者认为OPEC+联盟的增产将缩小供应缺口。特朗普称印度将停止进口俄罗斯石油,但印度方面未予证实,这就增添了能源需求的不确定性。美国炼油厂开工率的上升增加了市场对于原油需求的预期,这在非旺季期间对市场信心是一种提振。

美国库存变化情况

炼油厂开工率减少,上周原油净进口量骤降720万桶,美国原油、汽油和馏分油库存全面下降。美国能源信息署数据显示,截止10月24日当周,原油库存比去年同期低2.24%;比过去五年同期低6%;汽油库存比去年同期低0.06%;比过去五年同期低3%;馏分油库存比去年同期低0.6%,比过去五年同期低8%。美国商业石油库存总量下降1590万桶。美国炼厂加工总量平均每天1521.9万桶,比前一周减少51.1万桶;炼油厂开工率86.6%,比前一周下降2.0个百分点。上周美国原油进口量平均每天505.1万桶,比前一周减少86.7万桶,成品油日均进口量164桶,比前一周增长28.5万桶。

基金持仓情况

*由于美国政府停摆,CFTC持仓报告暂停发布。

投机商在纽约商品交易所轻质原油期货中持有的净多头增加4.3%。美国商品期货管理委员会最新统计,截止9月23日当周,纽约商品交易所原油期货中持仓量1936690手,减少25930手。大型投机商在纽约商品交易所原油期货中持有净多头102958手,比前一周增加4249手。其中持有多头264809手,比前一周减少13467手;持有空头161851手,减少17716手。

第三章 原油期货市场走势展望

下周市场展望

技术图上,国际原油价格整体呈现先扬后抑的走势。当周对油价起到支撑的主要因素:一是美国实施对俄制裁;二是美国原油与成品油库存减少。当周导致油价承压的主要因素:一是OPEC+增产预期升温。截至29日,WTI报收60.48美元/桶,环比上涨1.98美元/桶或3.38%;截至29日当周,WTI均价61.05美元/桶,较前一周上涨3.28美元/桶,或5.67%。从技术形态上来看,标志着油价或将呈现区间震荡走势。

经济方面,10月29日,美联储宣布降息25个基点,把联邦基金利率目标区间下调至3.75%到4%之间,这是今年以来的第三次降息,反映出决策者对就业增长急剧放缓作出的回应。不过,多位官员强调仍需警惕通胀风险,因为通胀仍高于美联储2%的目标。按中值计算,美联储官员预计年内还将有一次25个基点的降息,但委员会内部分歧明显,19位与会者中有6人预计2026年仅会降息一次或完全不降息。少数官员对本次降息持保留态度,认为维持利率不变同样有其合理性。

本周,两位OPEC+代表表示,由沙特阿拉伯主导的该组织目前计划讨论连续第三个月将产量上调13.7万桶/日,会议将于11月2日以视频形式举行。OPEC+正分月重启合计166万桶/日的产量,意在夺回其在全球石油市场的份额。不过,该联盟的计划尚未最终成形。在供应过剩迹象浮现、需求走弱以及美国对OPEC+重要成员俄罗斯实施新制裁的背景下,全球原油价格仍在波动。一位代表表示,最终决定也可能取决于贸易谈判的结果。

伊拉克石油部发布报告,9月份伊拉克的原油出口量创下了历史新高,超过了1.02亿桶。这一消息引发了人们对OPEC+内部可能出现供应过剩的担忧。而与此同时,伊拉克正在与欧佩克进行谈判,以重新评估自身的石油生产配额,因为伊拉克的石油生产能力正在不断提升。目前,伊拉克石油总出口为日均360万桶,10月26日Zubair油田发生的火灾并未影响出口,该国北部库尔德斯坦地区地区的出口日均为19.5万桶,有时高达20万桶。9月份,伊拉克石油日均出口量约340万桶。

科威特石油部长在公开场合表示,若市场需求需要,石油输出国组织(OPEC)已做好增加石油产量的准备。科威特石油部长塔里克·鲁米在科威特出席活动间隙透露,受俄罗斯大型石油公司最新制裁影响的国家正将石油采购需求转向海湾地区及其他产油国。他同时警告称,针对俄罗斯能源行业的制裁措施将推高全球油价。

美国财政部当地时间22日宣布,将对俄罗斯两大石油公司实施制裁。美国财政部发表声明说,因俄罗斯缺乏结束俄乌冲突的诚意,美国决定对两家俄罗斯最大的石油公司实施制裁,分别是俄罗斯石油公司和卢克石油公司。美国致力于结束乌克兰危机,推动实现永久和平取决于俄方是否愿意“真诚谈判”。

金联创预计下周(10.30-11.5),在经过了欧美制裁俄罗斯石油公司所带来的油价短暂反弹后,市场开始权衡美国的制裁执行力以及原油的基本面。OPEC+大概率继续在12月份小幅增产原油,令供应过剩的预期升温,加之美国与各贸易国之间的关系仍存不确定性,因此对于油市而言,利空因素占据了上风。综合来看,下周国际原油价格或再度震荡走低。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多