预计阅读时间 5分钟

俄乌和谈前景减弱 油价波动等待事件指引

作者 金联创

2025-09-05导读

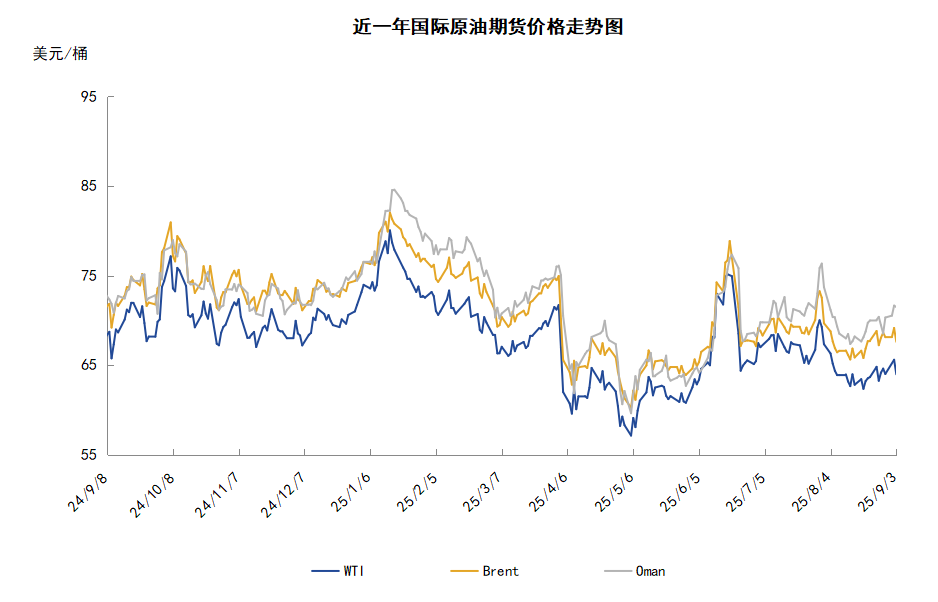

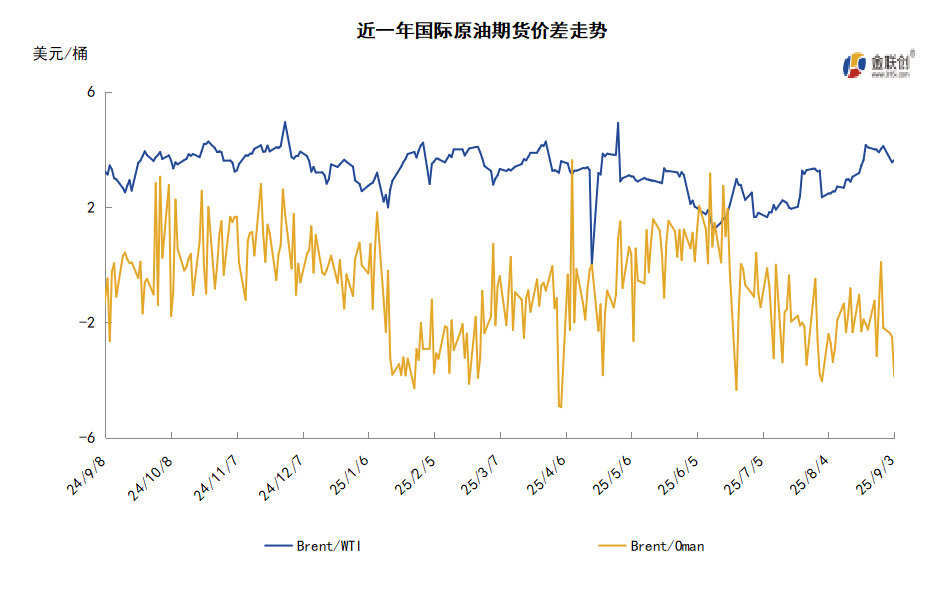

本周(8.28-9.3),国际原油价格整体呈现区间震荡走势,周度均价环比上涨。WTI均价64.54美元/桶,较前一周上涨0.67美元/桶,或1.04%。周内,对油价起到支撑的因素有:投资者对地缘局势观望情绪升温,俄乌和谈前景减弱,红海地缘局势紧张。拖累油价走势的因素有:OPEC+或将继续增产原油。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(8.28-9.3),国际原油整体呈现区间震荡走势,周均价环比上涨。

周内,市场聚焦地缘局势,投资者观望情绪升温,俄乌达成和平协议的前景逐渐减弱,俄罗斯用导弹和无人机袭击基辅,乌方则表示使用无人机袭击了俄罗斯Afipsky和Kuibyshev炼油厂,市场机构计算显示,近期乌克兰的无人机袭击导致俄罗斯至少17%的石油加工设施关闭。白宫内部人士透露,总统特朗普对俄乌局势感到不满,特朗普正在认真考虑暂停外交努力,直到一方或双方表现出更多灵活性。此外,中东地缘局势方面,胡塞武装声称在红海用导弹击中以色列油轮Scarlet Ray,并重申将继续在红海和阿拉伯海打击以色列的海上交通。

但另一方面,美国劳动节假期后美国夏季驾驶季将结束,这标志着美国最高需求期结束,能源需求在淡季期间将下降的预期导致油价承压。供应方面,投资者目前正关注石油输出国组织(OPEC)及其盟国将于9月7日召开的会议,两位知情人士称,8个OPEC+成员国将在此次会议上考虑进一步提高石油产量,该联盟正寻求重新夺回市场份额。另外,机构数据显示,哈萨克斯坦8月份原油日产量增至188万桶,较7月增长2%。这一水平仍高于哈萨克斯坦在OPEC+协议下每日153万桶的产量配额,此前数月,哈萨克斯坦的产量一直高于OPEC+设定的配额,这一举动引起了部分产油国不满。

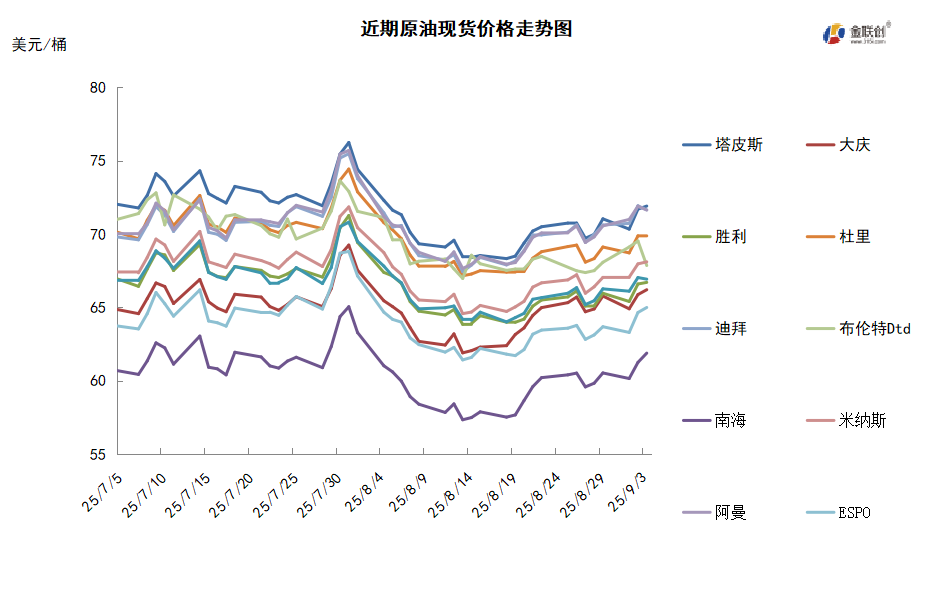

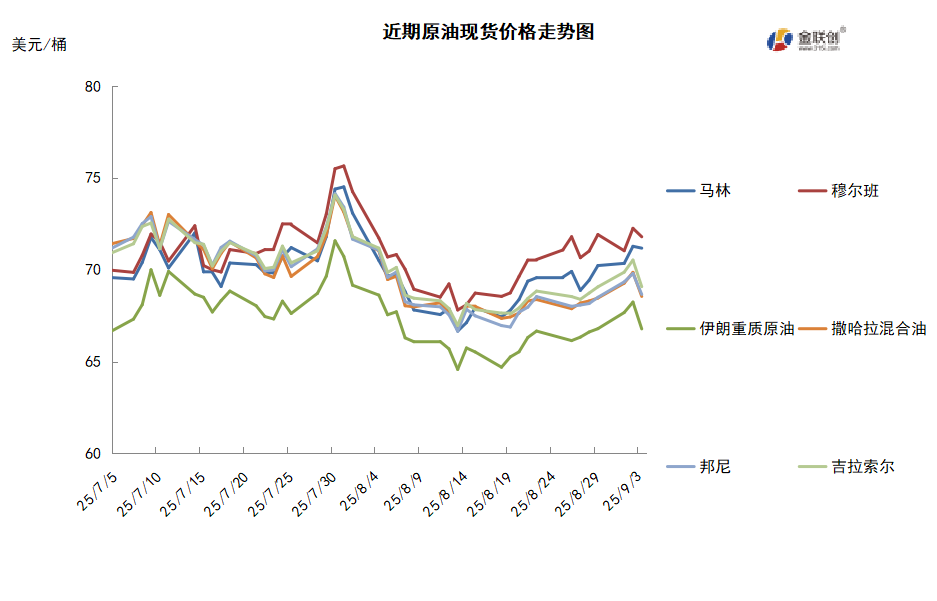

本周原油现货市场回顾

本周,国际原油现货均价环比上涨。中东原油市场方面,炼油行业消息人士表示,沙特可能会下调面向亚洲买家的10月份原油官方售价,因供应充足,且需求疲软。一项调查显示,10月份阿拉伯轻质原油的官方售价可能较9月份下降0.40-0.70美元/桶,至Gme阿曼/迪拜均价升水2.50-2.80美元/桶。阿拉伯特轻质原油、阿拉伯中质原油和阿拉伯重质原油的10月份官方售价可能较9月份下降0.40-0.60美元/桶。此外,阿布扎比国家石油公司(ADNOC)将10月份穆尔班原油的官方售价从9月份的71.12美元/桶下调至70.10美元/桶,将上扎库姆原油的官方售价从9月份的70.87美元/桶下调至69.75美元/桶。Umm Lulu和Das原油的10月份官方售价分别下跌至70.15美元/桶和69.60美元/桶。亚太原油市场方面,马来西亚国家石油公司(Petronas)最早将于9月中旬开始出售诸如拉布安等一些马来西亚原油船货。一些市场消息人士预计,11月装马来西亚原油的市场行情将略微看跌,因为像柴油等中质馏份油的炼制利润正在下降。此外,如果美国WTI Midlands原油等套利船货继续流入亚洲市场,马来西亚原油的需求可能会降低。但也有商家表示,诸如澳大利亚的维多、Ampol等一些公司以及泰国的终端用户对马来西亚原油的需求强劲。此外,越南PV Oil签署标书销售11月装原油船货,预期一位日本终端用户将购买越南翠鸟、Ruby、Thang Long和Su Tu Den原油现货。部分市场商家预期11月装越南原油船货的上涨空间有限。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,随着OPEC+计划在2025年底前增加原油供应,全球市场将迎来更多选择。欧洲和亚洲的炼油商可能因此获得更具竞争力的替代品,这对美国轻质低硫原油的出口需求构成潜在压力。美国需要在品质、价格和运输成本上保持竞争力,才能在全球市场中维持其份额。9月7日,OPEC+将召开石油产量会议,并决定接下来一个月原油的增产幅度,市场普遍预计该组织将继续扩大增产规模。

需求方面,EIA石油数据显示夏季出行需求旺盛,航空燃料的四周平均消费量升至2019年以来的最高水平,进一步印证了能源需求的强劲。随着中东原油价格的上涨,从美国向亚洲出口原油的经济性正在提升。这意味着,亚洲买家可能重新将目光转向美国原油,预计第四季度美国对亚洲的出口量将显著增加。美国从8月27日起对印度部分商品加征25%的关税,以回应其继续进口俄罗斯原油的行为,或抑制部分需求。

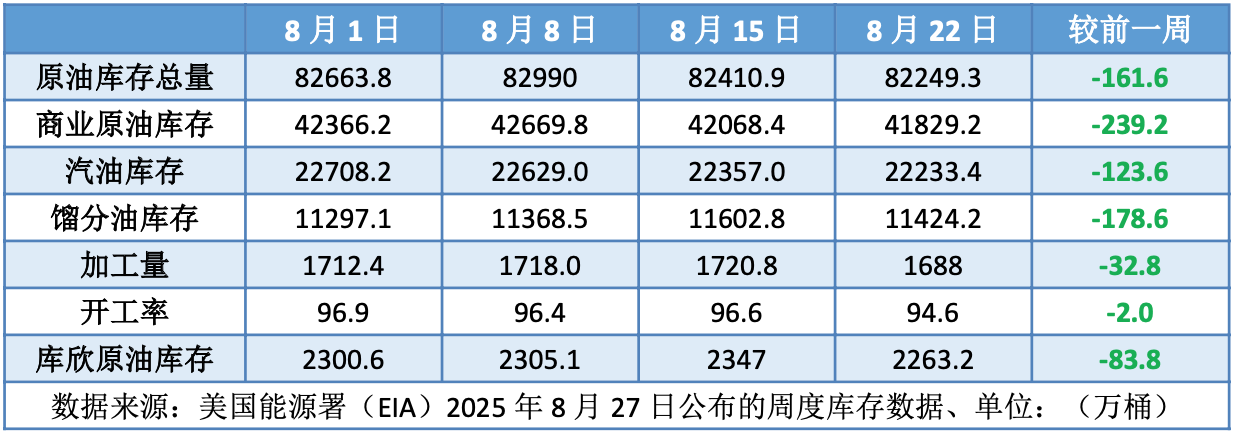

美国库存变化情况

由于9月1日为美国的公众假日,按照惯例,美国能源信息署库存数据将推迟一天发布。美国能源信息署数据显示,截至8月22日当周,原油库存比去年同期低1.62%;比过去五年同期低6%;汽油库存比去年同期高1.80%;与过去五年同期持平;馏分别油库存比去年同期低7.19%,比过去五年同期低15%。上周美国原油进口量平均每天623.4万桶,比前一周减少26.3万桶,成品油日均进口量198桶,比前一周增长17.5万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少8.9%。美国商品期货管理委员会最新统计,截至8月26日当周,WTI原油期货的总持仓量持续三周下滑,空头仓位持续八周增加,多头仓位再度回落,导致净持仓量也有所下滑。其中,总持仓量环比下降0.5%,多头仓位环比下降1.3%,空头仓位环比增加3.6%,净多头仓位环比增加下降8.9%。受此影响,WTI的多空比继续回落至1.57,环比下跌0.08或-4.78%。

当周,市场观望气氛加深,交易商获利回吐,导致资金继续从原油期货市场撤退。从场内的资金情况来看,由于地缘政治前景不明,导致市场观望气氛抬头,加之原油消费旺季已接近尾声,令需求预期转弱,受此影响,空仓开始发力而多仓则受到抑制。从油价的表现来看,WTI原油期货价格谨慎上涨,并运行在63-64美元/桶之间,美俄乌并未就停火达成一致,使得地缘政治风险有所回升,美国表示将对俄罗斯实施更多制裁的同时,对印度加征50%额外关税以惩罚其进口俄油的行为。从后市来看,由于美俄乌和谈前景不明朗,加之美国夏季用油高峰即将结束,因此原油市场的利空有所抬头,并抑制油价震荡小跌。

第三章 原油期货市场走势展望

下周市场展望

技术图上,国际原油价格整体呈现低位反弹走势。当周对油价起到支撑的主要因素:一是美俄局势仍存不确定性,投资者观望情绪升温;二是红海地缘局势紧张;三是投资者对OPEC+8国会议持观望态度。当周导致油价承压下跌的主要因素:一是印度称仍将进口俄原油;二是美国劳动节假期后美国夏季驾驶季将结束;三是能源需求下降的预期升温。截至3日,WTI报收63.97美元/桶,环比下跌0.18美元/桶或-0.28%;截至3日当周,WTI均价64.54美元/桶,较前一周上涨0.67美元/桶,或1.04%。从技术形态上来看,标志着油价延续震荡走势。

经济方面,周内美国方面,美联储内部就货币政策路径上的分歧加剧,内部对关税冲击、通胀风险及就业市场状况意见不一,凸显决策层面临的复杂局面。部分委员认为,需要更多时间评估贸易政策对物价的冲击;另一些则强调,等待清晰信号既不可行,也不合适。部分官员指出,关税推高价格的传导速度可能比预期慢,从而减轻了对通胀的担忧。不过,“鹰派”则警告,近期服务价格等领域的压力有所增加。

本周,白宫内部人士透露,特朗普正在认真考虑暂停外交努力,直到一方或双方表现出更多灵活性,欧洲方面正在通过说服乌克兰总统泽连斯基再等等更好条件,来破坏美俄领导人会晤以来取得的进展。此前欧盟委员会主席冯德莱恩表示,欧洲正在制定相当精确的计划,将向乌克兰部署多国部队,作为冲突后安全保障的一部分。

胡塞武装声称,他们在红海用一枚导弹击中了以色列油轮Scarlet Ray,并重申他们将继续在红海和阿拉伯海打击以色列的海上交通。此前英国海上贸易行动(UK Maritime Trade Operations)表示收到了一份报告,称在沙特阿拉伯延布西南40海里处发生了一起事故。

印度政府最新的7月份数据显示,尽管美国就印度继续进口俄罗斯原油而向印度施压,但俄罗斯保持了作为印度最大原油供应国的地位,买家并未受到美国压力的影响,据当地媒体报道,印度进口的原油中有31.4%来自俄罗斯。

根据美国能源信息署(EIA)发布的数据,美国6月原油产量创历史新高,增加13.3万桶/日,至1358万桶/日。作为需求指标的美国原油和石油产品供应量在6月份增加68.4万桶/日,至2100万桶/日,创2024年10月以来最高。6月,汽油需求增长205万桶/日,至923万桶/日,为2024年7月以来的最高水平,而航空燃料需求达到2018年8月以来的最高水平,增长8.4万桶/日,至185万桶/日。

金联创预计下周(9.4-9.10),在俄乌冲突再次加剧的影响下,市场不得不重新评估地缘政治局势对能源供应的影响,为了推进俄乌和谈,美国分别俄罗斯及俄油购买者施加间接压力。OPEC+的石油产量会议将为市场带来新的指引,如果继续扩产将施压油市,反之将提振油市。综合来看,下周国际原油价格或继续保持震荡为主。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多