预计阅读时间 5分钟

俄原油供应再遭威胁 国际油价大幅上涨

作者 金联创

2025-08-01导读

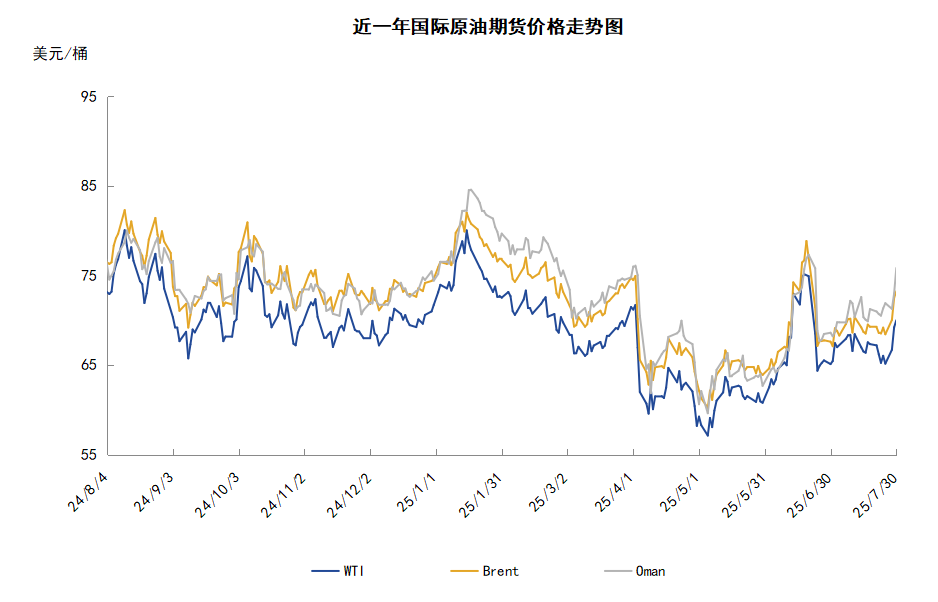

本周(7.24-7.30),国际原油价格整体呈现震荡上行的走势,周度均价环比上涨。WTI均价67.42美元/桶,较前一周上涨0.71美元/桶,或1.07%。周内,对油价起到支撑的因素有:美欧达成贸易协议,美国提前俄乌谈判期限,美国因能源进口问题制裁印度,俄罗斯管制俄罗斯港口船只。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(7.24-7.30),国际原油整体呈现震荡上行的走势,周均价环比上涨。

周内,多重利好消息对油价起到支撑作用。地缘局势方面,美国总统特朗普表示将把原先给俄罗斯的俄乌停火最后期限提前,按照新的期限,俄罗斯需要在10天内与乌克兰达成停火协议,特朗普称,若俄罗斯未能与乌克兰达成停火协议,美国可能会对其施加经济惩罚,其中包括对进口俄罗斯能源的国家施加二级制裁。与此同时,周内特朗普已宣布自8月1日起对印度进口商品征收25%关税,并对印度购买俄罗斯武器和石油的行为实施未明确的惩罚,消息人士称印度已表示会配合。此外,关于伊核问题,伊朗外交部发言人巴加埃称英、法、德三国无权使用“快速恢复制裁”机制对伊朗施压。经济方面,欧美达成关税协议令市场对经济与能源需求前景的担忧情绪缓解,特朗普表示,美国与欧盟达成一项贸易协议,该协议将对大多数输美欧洲商品征收15%的关税。作为与美国达成贸易协议的关键,欧盟承诺在三年内购买7500亿美元的美国能源进口产品,包括天然气、石油和核技术。供应方面,俄罗斯总统普京签署了一项法律,外国船只若要进入俄罗斯港口,必须获得俄罗斯联邦安全局的批准,俄罗斯新规导致哈萨克斯坦经由黑海的石油出口减少。

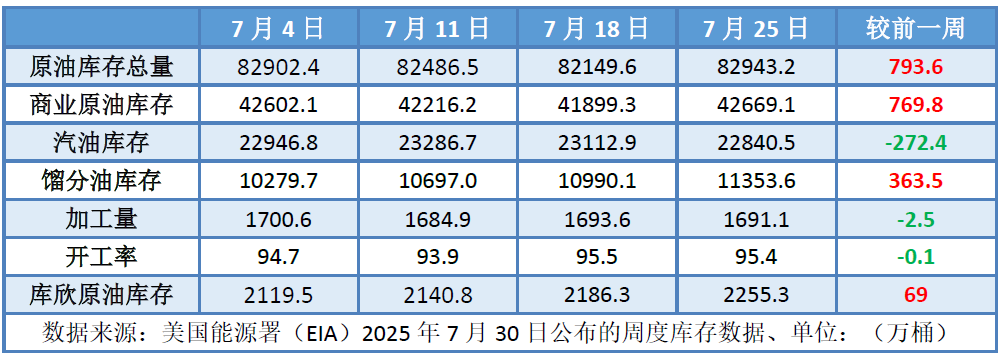

但另一方面,部分利空消息仍拖累油价走势。美国政府授权雪佛龙恢复和扩大在委内瑞拉的业务,此举预计使委内瑞拉每日石油出口增加20万桶。库存方面,美国能源信息署(EIA)数据显示,截止7月25日当周,包括战略储备在内的美国原油库存总量比前一周增长794万桶,美国商业原油库存比前一周增长770万桶。

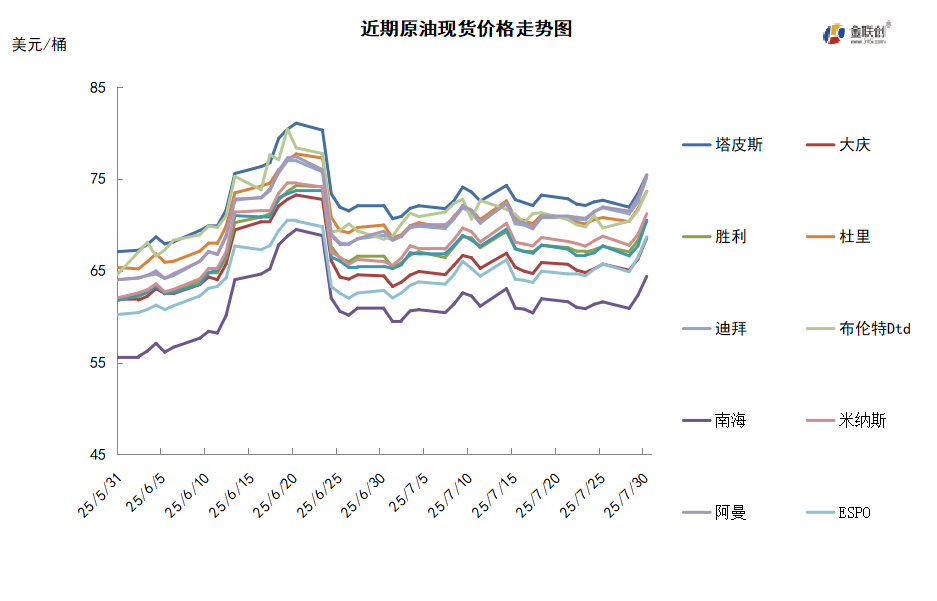

本周原油现货市场回顾

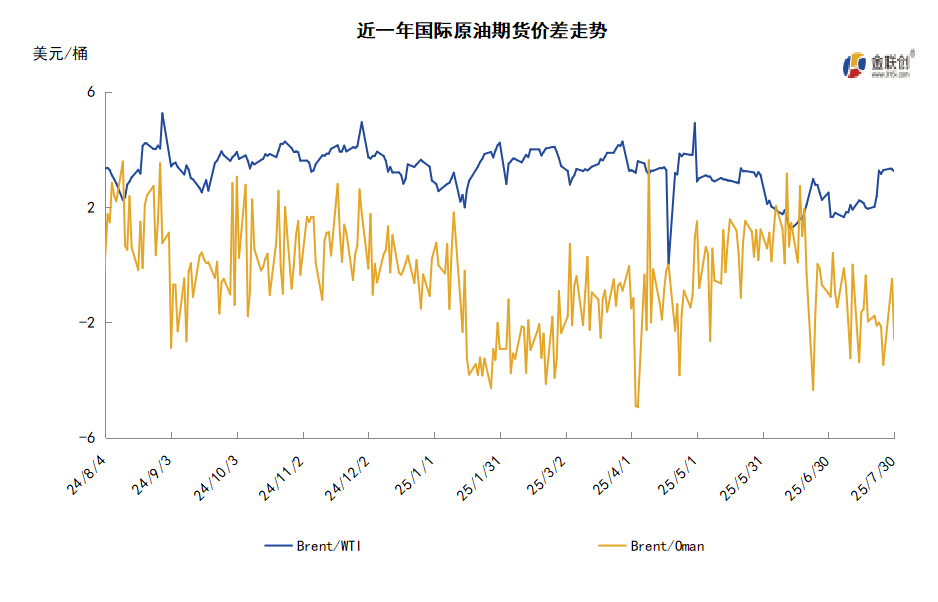

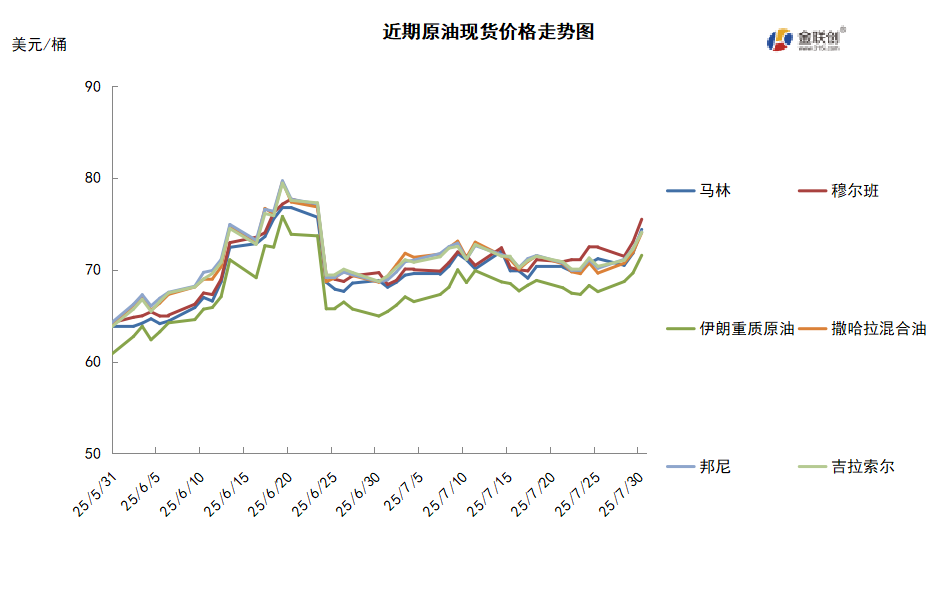

本周,国际原油现货均价环比上涨。中东原油市场方面,有业内人士表示,沙特可能连续第二个月上调面向亚洲买家的原油官方售价,9月官价有望触及五个月高点,因供应偏紧以及需求乐观。市场预计9月阿拉伯轻质原油的官方售价可能较8月官价上涨0.9-1.05美元/桶至升水阿曼/迪拜均价3.1-3.25美元/桶,而阿拉伯中质和阿拉伯重质原油的9月官方售价可能上涨0.8-0.95美元/桶。此外,9月装卡塔尔阿尔沙欣原油现货升水小幅下滑,尽管已经临近7月末,但目前仍有一些9月装阿尔沙欣原油船货待售,表明之前紧张的供需基本面已经出现缓解迹象。亚太原油市场,印度Nayara Energy公司炼厂开工率下调。由消息人士指出,俄罗斯持股的印度Nayara Energy公司已经将日处理能力40万桶的炼厂的开工率下调,因为欧盟的新制裁针对该公司。印度Nayara Energy在瓦迪纳港口运营印度第三大炼厂,其炼能占印度每日大约520万桶总炼能的8%。消息人士指出,7月18日针对俄罗斯及其能源行业的一揽子制裁已经使得俄罗斯持股的Nayara Energy出口其成品油变得更加艰难,这导致库存压力增大。韩国S-Oil公司表示,预计三季度该地区的炼油利润仍将受到支撑,得益于驾车出行的季节性增长以及旅游旺季的到来。S-Oil公司称,在4-6月期间,其处理能力为66.9万桶/日的蔚山炼油厂中的原油蒸馏装置(CDU)开工率达到95%,而一季度的开工率为94%。S-Oil公司在一份收益报告中表示,其计划于今年四季度关闭一号渣油流化催化裂化装置(RFCC),进行计划内检修。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,高盛预计今年和明年都将出现供应过剩,因此OPEC+下次会议料宣布本阶段最后一次增产,其后续策略将取决于市场基本面。欧盟就针对俄罗斯乌克兰战争的第18项制裁方案达成协议,其中包括旨在进一步打击俄罗斯石油和能源产业的措施,制裁措施将于6个月后执行。此前,美国总统特朗普要求俄罗斯在50天内结束乌克兰战争以避免制裁,但又给了50天时间,因此市场对于原油供应即将进一步吃紧的担忧有所消散。

需求方面,美国暂停实施更高关税的期限即将于8月1日到期,该国与各贸易伙伴的商贸谈判仍在进行,市场普遍预计,更高的关税可能增加进口成本,进而削弱燃料需求。沙特上调了8月份面向亚洲客户的主要原油品种售价,表明其认为亚洲市场有能力吸收额外供应。由于当前正值欧美驾车出游旺季,美国汽油消费出现季节性回升,炼厂的开工率稳定在90%以上。

美国库存变化情况

上周美国原油出口量减少了840万桶,净进口量增加了920万桶,导致美国原油库存意外增加。美国能源信息署数据显示,截止7月25日当周,原油库存比去年同期低1.47%;比过去五年同期低6%;汽油库存比去年同期高2.08%;比过去五年同期低1%;馏分油库存比去年同期低10.49%,比过去五年同期低16%。美国商业石油库存总量增长709万桶。美国炼厂加工总量平均每天1691.1万桶,比前一周减少2.5万桶;炼油厂开工率95.4%,比前一周下降0.1个百分点。上周美国原油进口量平均每天613.6万桶,比前一周增长15.9万桶。

基金持仓情况

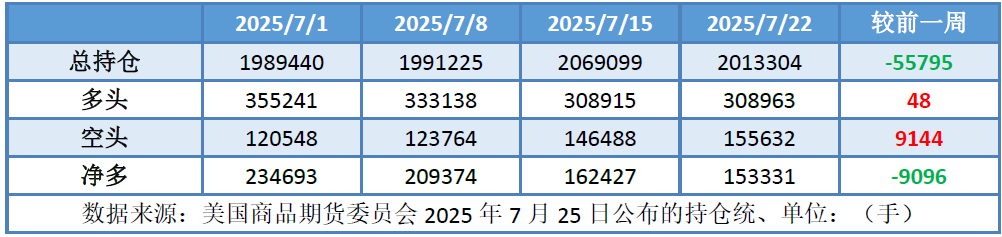

投机商在纽约商品交易所轻质原油期货中持有的净多头减少5.6%。美国商品期货管理委员会最新统计,截至7月22日当周,WTI原油期货的总持仓量止涨回落,多头仓位微幅增加,而空头仓位增幅明显,导致净多头仓位持续三周下滑。其中,总持仓量环比下降2.7%,多头仓位环比几乎持平,空头仓位环比增加6.2%,净多头仓位环比下降5.6%。受此影响,WTI的多空比回落至1.99,环比下跌0.12或-5.86%。

当周,原油市场缺乏新消息面的指引,交易上获利回吐,导致原油期货市场的资金缩水。从场内的资金情况来看,随着美国8月1日关税期限的临近,各国陆续与美国展开贸易谈判,从而令市场担心贸易战将通过减少经济活动来抑制燃料需求增长的情绪升温,因此推动空头仓位增幅明显。此外,虽然美欧收紧了对俄罗斯的新一轮制裁,但由于给到了俄罗斯与乌克兰充分的谈判时间,因此并未对油市带来太大影响。从后市来看,随着美国与各贸易国直达达成关税协议,将进一步缓解经济及石油需求的担忧情绪,因此原油价格获得一定的支撑。但是,如果关税谈判进展受阻,那么恐怕将会重新施压原油市场。

第三章 原油期货市场走势展望

下周市场展望

技术图上,国际原油价格整体呈现震荡下行的走势。当周支撑油价上涨的主要因素:一是美欧达成贸易协议;二是美国提前俄乌谈判期限;三是美国因能源进口问题制裁印度;四是俄罗斯管制俄罗斯港口船只。当周拖累油价走势的主要因素:一是美国原油库存大幅增加;二是委内瑞拉原油供应预计增加。截至30日,WTI报收70.00美元/桶,环比上涨4.75美元/桶或7.28%;截至30日当周,WTI均价67.42美元/桶,较前一周上涨0.71美元/桶,或1.07%。从技术形态上来看,标志着油价区间震荡上涨。

经济方面,周内美国方面,自去年12月以来,美联储一直将政策利率维持在4.25%-4.50%的区间。多数政策制定者已暗示,他们希望至少再等几个月再恢复降息,因为他们担心关税带来的价格上涨可能会破坏几个月来相对温和的通胀数据。关税方面,特朗普表示将对世界其他大部分国家征收15%至50%的简单关税,这表明美国针对全球多数国家对等关税税率的下限有所提高。

本周,美国与欧盟达成一项贸易协议,该协议将对大多数输美欧洲商品征收15%的关税。作为与美国达成贸易协议的关键,欧盟承诺在三年内购买7500亿美元的美国能源进口产品,包括天然气、石油和核技术。2025年上半年,欧盟国家每天从美国进口约153万桶石油,其中86%为原油,这些进口的价值约为190亿美元。如果要达到承诺的7500亿美元,几乎是不可能完成的任务。

市场机构预测,沙特及其合作伙伴将在8月3日的视频会议上批准9月份日增产54.8万桶的决定。OPEC+代表此前曾表示,一项初步计划已经拟定。如果这一增产获得批准,那么包括沙特在内的八个关键OPEC成员国将会提前一年完全恢复其在2023年实施的每天220万桶的减产产量。

特朗普宣布自8月1日起对印度进口商品征收25%关税,并对购买俄罗斯武器和石油的行为实施未明确的惩罚。特朗普此前表示,如果俄罗斯未能在10至12天内(此前期限为50天)在结束乌克兰战争方面取得进展,他将开始对俄实施措施,包括对贸易伙伴征收100%的二级关税。美国还警告俄罗斯石油的其他买家,若继续购买可能面临巨额关税。

金联创预计下周(7.31-8.6),美国与多个贸易国达成了新的贸易协定令关税担忧持续减弱,从而提振全球经济及燃料需求的前景。与此同时,美国收紧了对俄罗斯进行二级制裁的时限,导致全球原油和燃料供应缩水的担忧再起。受此影响,下周国际原油价格或震荡走高。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多