预计阅读时间 5分钟

OPEC+超预期大幅增产 地缘局势再起波澜支撑油价

作者 金联创

2025-07-11导读

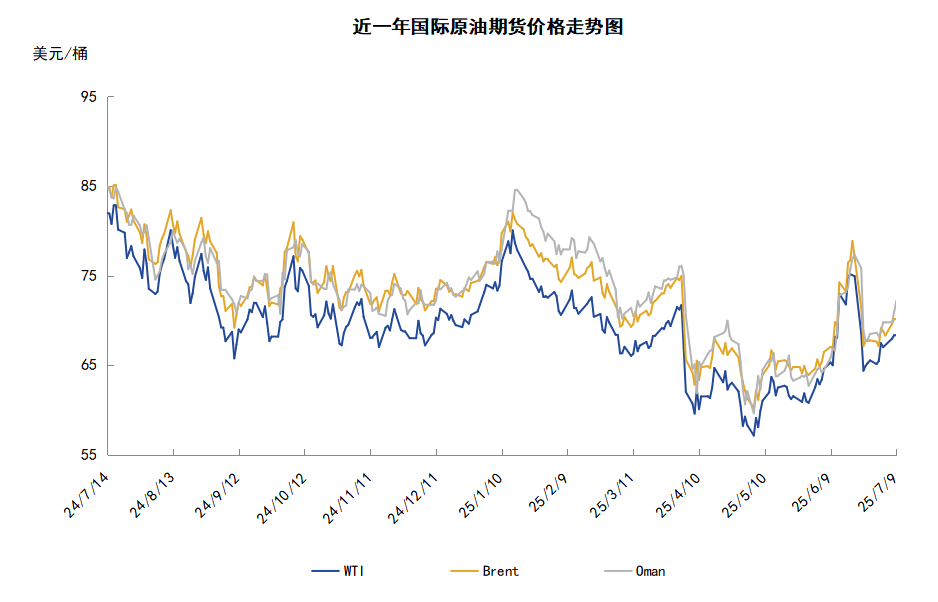

本周(7.3-7.9),国际原油价格整体呈现震荡上行的走势,均价环比上涨。WTI均价67.91美元/桶,较前一周上涨2.16美元/桶,或3.28%。周内,对油价起到支撑的因素有:伊朗核问题前景的不确定性,红海地缘局势紧张,能源需求旺季期间需求前景向好。导致油价承压的因素有:OPEC+大幅增产,EIA上调供应预期。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(7.3-7.9),国际原油整体呈现震荡上行的走势,周均价环比上涨。

地缘局势方面,伊朗核问题前景的不确定性提振原油价格上涨。伊朗暂停与联合国核监督机构的合作,伊朗颁布了一项法律,规定国际原子能机构今后对伊朗核场址的任何检查都必须获得德黑兰最高国家安全委员会的批准。伊朗指责该机构站在西方国家一边,为以色列的空袭提供了理由。红海地缘局势紧张也利好油价,进入7月后,也门胡塞武装接连在红海地区发动两次袭击事件,红海地区袭击频发影响中东能源运输安全,将迫使载有石油和其他能源产品的船只绕道。此外,需求方面,数据显示美国独立日假期期间通过公路和航空出行的人数创下了历史新高,投资者对能源需求旺季期间需求增长的乐观预期也对油价起到支撑作用。

但另一方面,消息面的部分利空因素拖累油价走势。7月5日,以沙特为首的OPEC+八个成员国表示,将把8月份的日产量提高54.8万桶,原油供应增加的预期导致油价承压。此外,EIA(美国能源信息署)下调美国原油产量预期但上调全球原油产量预期。EIA预计,预计2025年美国石油产量为1337万桶/日,低于上月预测的1342万桶/日,但与此同时,EIA预计2025年全球石油产量为1.046亿桶/日,高于此前预测为1.044亿桶/日。经济方面,美国关税政策的90天暂停期于7月9日结束,美国财长贝森特警告美国的贸易伙伴不要延长贸易谈判,如果没有取得进展,关税可能会回升到4月2日的水平,美国加征关税将对经济和燃料需求造成影响的预期也导致市场担忧情绪升温。

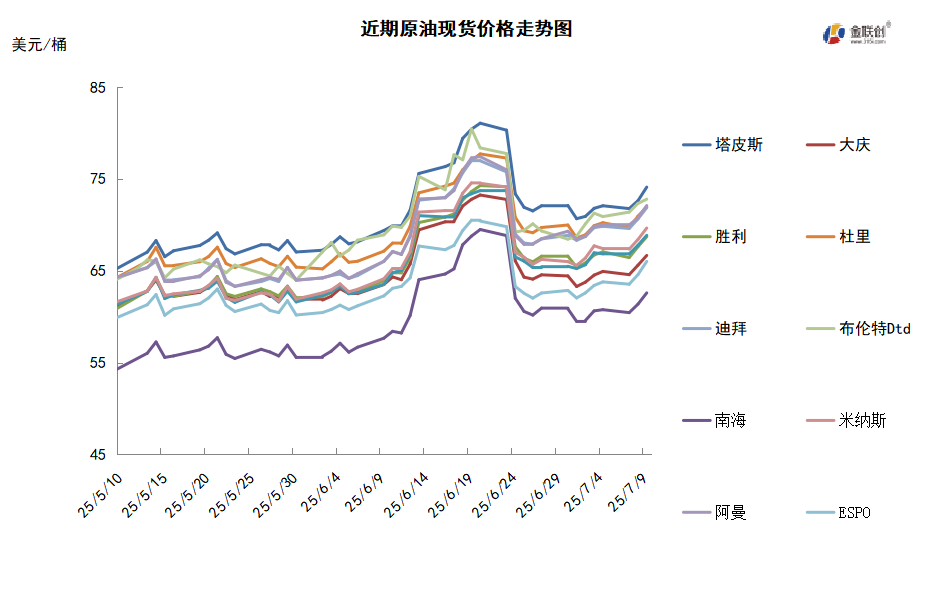

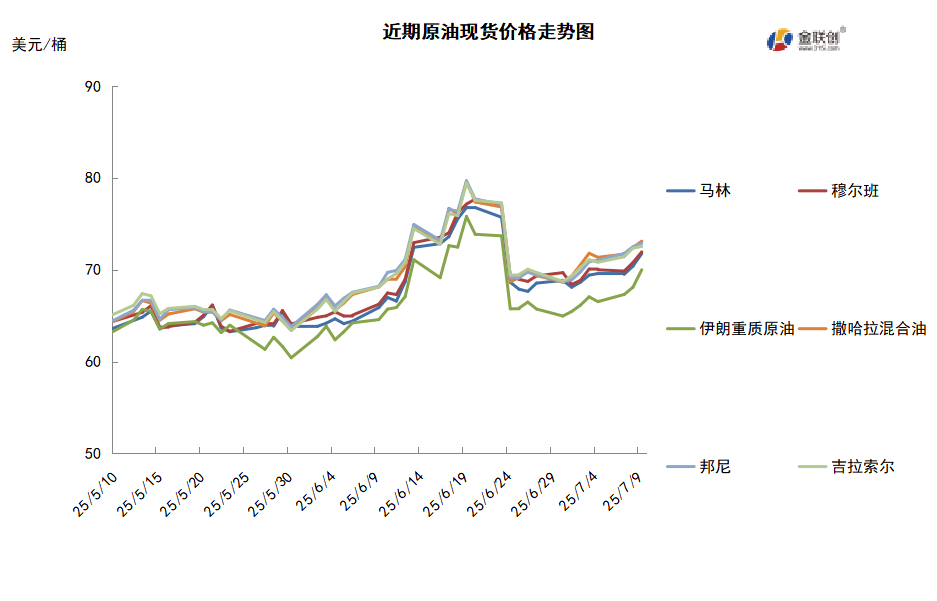

本周原油现货市场回顾

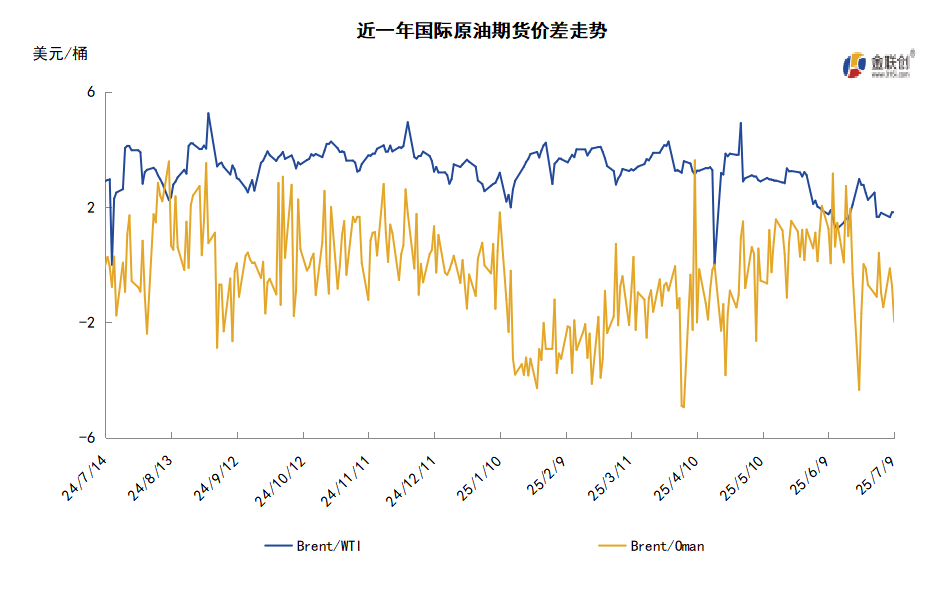

本周,国际原油现货均价环比上涨。中东原油市场方面,官方售价方面,沙特阿美石油公司的价格文件显示,沙特已经将8月份销售到亚洲的阿拉伯轻质原油的官方售价较7月份上调了1.00美元/桶,至阿曼/迪拜均价升水2.20美元/桶,为四个月来的最高水平。价格文件显示,沙特确定8月份销售到西北欧的阿拉伯轻质原油的官方售价为ICE布伦特升水4.65美元/桶,8月份销售到美国的阿拉伯轻质原油的官方售价为ASCI升水3.90美元/桶。此前市场机构数据显示,6月份沙特的原油出口量攀升45万桶/日至633万桶/日,7月份可能进一步攀升至近750万桶/日水平。此外,多位贸易消息人士表示,阿布扎比国家石油公司(ADNOC)在大幅削减供应后,已于7月份恢复了向股东供应大部分穆尔班原油的业务。消息人士称,在上个月的以色列与伊朗冲突期间,ADNOC公司通知股东,其计划将7月份对他们的穆尔班原油供应量削减300-400万桶。亚太原油市场,委内瑞拉对中国的原油和成品油出口量增加。航运数据显示,委内瑞拉6月份的原油和成品油出口量约为84.4万桶/日,较5月增长8%,因为运往中国的货物增加,抵消了在美国和欧洲市场的损失。另外,一位日本能源消息人士表示,9月装越南原油的供应可能有限,这将在一定程度上支撑9月装原油的议价水平。越南PV Oil公司发布标书出售两船9月装黑狮子原油船货,该标书将于8日截标。另外,越南PV Oil公司计划在不久的将来发布标书出售9月装SV-DN原油船货。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,自从伊朗和以色列在持续12天的冲突后停止相互攻击以来,市场对中东地区石油供应中断的担忧显著减弱,中东作为全球重要的石油产区,其局势的变化可能引发油价的剧烈波动。7月5日,OPEC+自8月份起将日产量提高54.8万桶,高于此前预期的41.1万桶/日,此举表示该联盟意图通过利用夏季原油需求旺季期间,抢占丢失的市场份额。

需求方面,全美汽车协会(AAA)数据显示,随着美国独立日临近,预计约有6160万假日旅行者准备上路,燃料需求或受此提振而有所增加。美联储可能很快会降息的预期也为市场提供了一些支持,低利率通常会刺激经济增长和石油需求,美联储主席鲍威尔在国会的首次证词暗示,将2025年首次降息提前至7月进行的可能性微乎其微,这应该会从需求端为油价提供一些支撑。

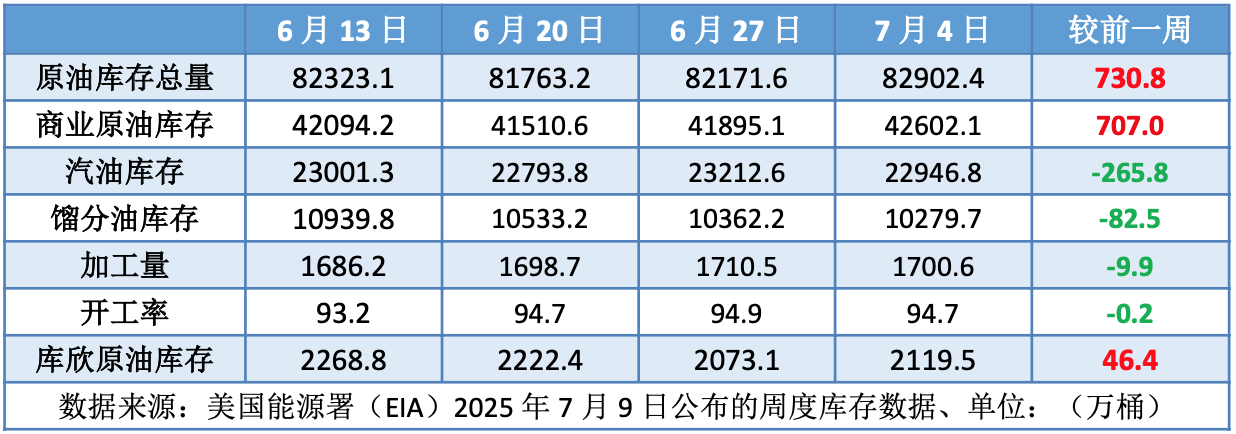

美国库存变化情况

美国能源信息署数据显示,截止7月4日当周,原油库存比去年同期低4.29%;比过去五年同期低8%;汽油库存比去年同期低0.09%;比过去五年同期低1%;馏分油库存比去年同期低17.51%,比过去五年同期低23%。美国商业石油库存总量增长641万桶。美国炼厂加工总量平均每天1700.6万桶,比前一周减少9.8万桶;炼油厂开工率94.7%,比前一周下降0.2个百分点。上周美国原油进口量平均每天601.3万桶,比前一周减少90.6万桶,成品油日均进口量168.5桶,比前一周增长7.0万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加0.7%。美国商品期货管理委员会最新统计,截至7月1日当周,WTI原油期货的总持仓量持续两周反弹,多头仓位及空头仓位则有所回落,由于空头仓位的降幅超过了多头仓位的降幅,因此净多头仓位已持续五周增加。其中,总持仓量环比增加1.4%,多头仓位环比下降0.7%,空头仓位环比下降3.3%,净多头仓位环比增加0.7%。受此影响,WTI的多空比反弹至2.95,环比上涨0.08或2.73%。

当周,随着美国驾车出行季的开始,而原油和成品油库存持续下降,令供应紧张的预期有所抬头,因此资金持续进入到原油期货市场。从场内的资金情况来看,受到OPEC+8月份继续增产预期的影响,多仓及空仓均有所减少,但由于当前正值全球石油消费旺季,在一定程度上缓解了下行压力,因此空仓的撤退力度明显强于多仓的撤退力度。从油价的表现来看,WTI原油期货价格呈现小范围震荡的态势,基本运行在65美元/桶上下,表明多空力量正在相互博弈。从后市来看,OPEC+增产影响是有限的,市场更为关注的是美国的关税动向。在关税到期前,如果各国与美国之间达成新的协议,那么对油市仍将起到提振作用。

第三章 原油期货市场走势展望

下周市场展望

技术图上,国际原油价格整体呈现震荡上行的走势。当周对油价走势起到支撑的主要因素:一是伊朗核问题前景的不确定性;二是红海地缘局势紧张;三是能源需求旺季期间需求前景向好。当周导致油价承压的主要因素:一是OPEC+大幅增产;二是EIA上调供应预期。截至9日,WTI报收68.38美元/桶,环比上涨0.93美元/桶或1.38%;截至9日当周,WTI均价67.91美元/桶,较前一周上涨2.16美元/桶,或3.28%。从技术形态上来看,标志着油价区间震荡为主。

经济方面,周内美国方面,近期美国的宏观经济数据显示,该国的经济增长可能弱于预期,这也增强了美联储今年降息的预期。美联储副主席鲍曼和理事沃勒最近均表示美联储应尽快降息,推动更多降息的可能性上升。联邦基金期货交易员预计年底前将降息62个基点,而此前的预期为约46个基点。美联储理事沃勒与鲍曼先后释放鸽派信号,暗示若通胀形势持续改善,最早7月就可能启动降息。

本周,美国能源信息署(EIA)发布的月度短观能源展望报告(STEO)显示,美国2025年的石油产量将低于此前的预期,因为油价下跌促使美国生产商今年放缓了生产活动。EIA预计,预计2025年美国石油产量为1337万桶/日,低于上月预测的1342万桶/日;预计2026年产量为1337万桶/日,与上月预测相同。预计美国7月原油产量平均为1338万桶/日,6月为1337万桶/日;预计美国8月原油产量平均为1341万桶/日;维持2025年美国石油需求预测在2040万桶/日不变;预计2026年美国石油需求为2040万桶/日,与此前预测相同。EIA预计2025年全球石油产量为1.046亿桶/日,此前预测为1.044亿桶/日;预计2026年全球石油产量为1.057亿桶/日,此前预测为1.051亿桶/日。

5日,石油输出国组织及盟友(OPEC+)宣布将在8月份超预期增产,这是该组织通过降价夺回市场份额的持续努力的一部分。以沙特为首的八个成员国表示,将把8月份的日产量提高到54.8万桶,高于5月、6月和7月已经上调过的每日41.1万桶。这是逐步取消从2023年开始的自愿减产计划的一部分,而最新的增产将使原油产量有望比原计划提前一年恢复。此举也是对伊拉克和哈萨克斯坦等石油超产国的惩罚,同时也为沙特等产油国在油价下跌之际从美国页岩油生产商手中夺回市场份额提供了机会。

特朗普和美国商务部长霍华德·卢特尼克(Howard Lutnick)被要求澄清关税生效时间。卢特尼克回应称关税将于8月1日生效。但总统目前正在设定税率和交易条款。特朗普对此表示赞同。

金联创预计下周(7.10-7.16),虽然OPEC+自8月份起再次扩大增产规模,但石油消费旺季与此形成一定的对冲。美国将对等关税最后期限推迟至8月1日,缓解了市场的消极情绪。此外,中东地区地缘政局依旧不稳定,需要关注其发展态势。综合来看,下周国际原油价格或以震荡走高为主,但上涨空间有限。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多