预计阅读时间 5分钟

OPEC+8国如期增产 加拿大野火助推油价上涨

作者 金联创

2025-06-06导读

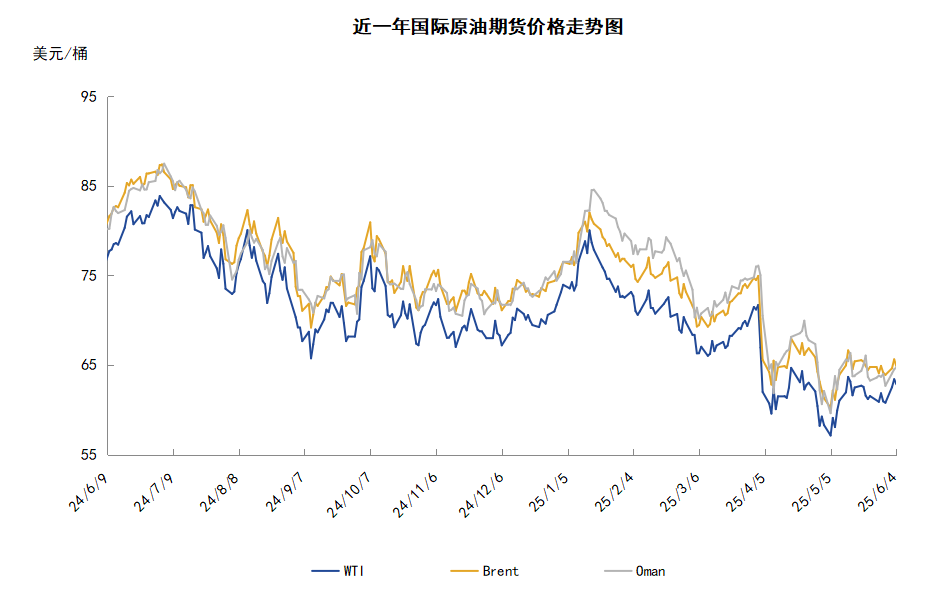

本周(5.29-6.4),国际原油价格整体呈现震荡上行的走势。WTI均价62.10美元/桶,较前一周上涨0.74美元/桶,或1.20%。周内,对油价起到支撑的因素有:OPEC多数国家保持减产政策,加拿大艾伯塔省多处油田因野火停产,俄乌地缘局势紧张以及美伊谈判陷入僵局。导致油价承压的因素主要是OPEC+8国增产。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(5.29-6.4),原油整体呈现区间震荡的走势,周均价环比上涨。

周内,供应方面,OPEC+(石油输出国组织及其盟友)产量政策会议未对产量政策做出调整,2026年底前,OPEC+的22个成员国仍将保持总计200万桶/日的减产政策,其中8个主要成员国将保持166万桶/日的自愿减产政策。但另一方面,OPEC+额外自愿减产的8国在31日发表声明决定7月起日均增产41.1万桶,并表示将根据市场情况灵活调整增产节奏,以维护石油市场稳定,该增产幅度与此前市场预期一致。此外,受多地野火影响,加拿大艾伯塔省多处油田已宣布暂时停产,以保障员工安全,目前总计约35万桶/日的重质原油暂停开采。地缘局势方面,俄乌局势紧张对油价起到支撑作用,6月1日,俄罗斯对乌克兰方面发动了大规模导弹袭击,6月2日,乌克兰向俄罗斯境内大片空军基地发动俄乌战争以来最大规模的无人机袭击。俄乌双方在第二轮直接谈判前夕互相发动大规模袭击引发市场担忧。此外,美伊谈判前景的不确定性持续增加,伊朗最高领袖哈梅内伊批评了美国提出的核协议方案,并称美国官员“傲慢”地期望伊朗伊斯兰共和国停止铀浓缩。伊朗和美国自4月起开始谈判,迄今已在阿曼调解下进行了五轮会谈,但随着谈判进入“深水区”,美伊双方仍存较大分歧,谈判再次陷入僵局。经济方面,特朗普关税政策暂时有效引发投资者对经济前景的担忧,美国上诉法庭临时叫停针对总统特朗普关税的法院判决,联邦法庭宣称,其需要时间来研究诸多材料,并允许特朗普关税暂时继续有效。库存方面,美国能源信息署(EIA)公布库存报告显示,美国上周原油库存下滑,因炼油厂随着夏季驾车季的开始而加大生产力度,而燃料库存则因需求疲软而上升。

本周原油现货市场回顾

本周,国际原油现货均价环比上涨。中东原油市场方面,全球最大的石油出口国沙特阿拉伯下调对亚洲原油买家的价格,至接近四年来的最低水平,市场认为这是沙特试图重新夺回市场份额。沙特阿拉伯国家石油公司(沙特阿美)将其向亚洲销售的旗舰产品阿拉伯轻质原油7月份的官方销售价(OSP)下调至每桶较阿曼/迪拜均价高1.20美元。6月份的OSP溢价为每桶1.40美元,5月份为1.20美元。此前公布的一项调查显示,7月阿拉伯轻质原油的价格下调幅度将在40至50美分之间。阿布扎比国家石油公司(ADNOC)下调了今年8月至明年5月的穆尔班原油月度出口预期,以提高旗下炼厂的原油加工量。ADNOC公司目前预计2025年8月份穆尔班原油出口量将为170.5万桶/日,较先前预期的177万桶/日减少了6.5万桶/日。该公司还将2025年9月至2026年5月的穆尔班原油出口预期下调了10.0-17.7万桶/日,但维持2025年6月和7月的出口预期不变。亚太原油市场,一份文件显示,5月装马来西亚一揽子原油(MCO)的官方售价从4月份的74.19美元/桶跌至69.82美元/桶。其中,5月份塔皮斯原油的官方售价从4月份的70.79美元/桶跌至66.58美元/桶;Dulang原油的官方售价从4月份的75.34美元/桶跌至70.77美元/桶;Bintulu原油的官方售价从4月份的72.05美元/桶跌至67.83美元/桶。越南PV国家石油公司招标销售25万桶7月23-28日装Thang Long原油船货,结果尚不明确。越南原油现货船货供应充足,PV石油公司已经售出三船Su Tu Den原油船货,然而,买方人气低迷。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,5月31日,OPEC+同意增产7月份增产41.1万桶/日,为连续三个月增产。OPEC+持续增产主要是为了争取因减产而失去的市场份额、迎接全球原油消费旺季、迎合美国“低油价”的需求以及出于对低油价下以量换利益的考量。除了关注OPEC+的增产情况外,还需关注非OPEC+产油国的产量增加进度,如美国、巴西、加拿大、挪威、阿根廷等。

需求方面,需重点关注贸易局势变化,若贸易摩擦加剧,或将继续对原油需求造成负反馈,进而带动油价进一步下跌。印度政府公布的数据显示,4月原油进口量环比下降6.5%,至2123万吨,较上年同期的2144万吨则下降约1%。印度石油部下辖石油计划与分析部门(PPAC)公布的数据显示,印度4月份成品油进口量同比下降9%,至393万吨,而同期该国成品油出口量同比下降12.2%至417万吨。

美国库存变化情况

美国原油库存继续下降,汽油和馏分油库存增加。美国能源信息署数据显示,截止5月30日当周,原油库存比去年同期低4.36%;比过去五年同期低7%;汽油库存比去年同期低1.15%;比过去五年同期低1%;馏分油库存比去年同期低12.12%,比过去五年同期低6%。此外,上周美国炼厂加工总量平均每天1699.8万桶,比前一周增加67.0万桶;炼油厂开工率93.4%,比前一周增长3.2个百分点。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少11.1%。美国商品期货管理委员会最新统计,截止5月27日当周,WTI原油期货的总持仓量止跌反弹,空头持续两周增加,多头及净多头则止涨回落。其中,总持仓量环比增加3.8%,多头仓位环比下降3.0%,空头仓位环比增加7.3%,净多头仓位环比下降11.1%。受此影响,因此WTI的多空比继续下降至2.06,环比下跌0.22或-9.62%。

当周,在地缘政治风险升温及美国推迟欧盟关税征收时间的提振,资金重返原油期货市场。从场内的资金情况来看,虽然欧美的贸易局势有所缓和,但OPEC+7月份继续增产的预期也在不断提升,从而引发了原油供应增加的担忧,令空头部位明显增仓,而多头部位则有所减弱。从油价的表现来看,WTI原油期货价格呈现小范围震荡的态势,基本运行在61美元/桶附近。从后市来看,OPEC+决定7月份继续增产41.1万桶的原油日产量,将从供应侧施压油市。然而,俄乌及美伊核谈等地缘政治风险溢价尚存,又在一定程度上支撑油市。加之美国的贸易战仍存不确定性,因此原油价格或继续保持震荡的格局。

第三章 原油期货市场走势展望

下周市场展望

技术图上,国际原油价格整体呈现震荡上行的走势。当周支撑油价上涨的主要因素:一是OPEC+多数国家保持减产政策;二是加拿大艾伯塔省多处油田因野火停产;三是俄乌地缘局势紧张;四是美伊谈判陷入僵局。当周拖累油价走势的主要因素:一是OPEC+8国决定于7月份再次增加产量41.1万桶/天;二是投资者对美国燃料需求前景仍存担忧。截至4日,WTI报收62.85美元/桶,环比上涨1.01美元/桶或1.63%;截至4日当周,WTI均价62.10美元/桶,较前一周上涨0.74美元/桶,或1.20%。从技术形态上来看,标志着油价区间震荡为主。

经济方面,周内美国方面,在过去的几个月里,美国总统特朗普推出的一系列政策引发了全球贸易战,也对美国人的信心造成了严重打击。但到了本月,特朗普与其他国家的贸易谈判取得了进展。5月8日,特朗普宣布了与英国达成一项新贸易协议的纲要。随后,中美两国也同意大幅降低针对对方商品的关税,这对市场而言是一个意外突破。尽管如此,市场的紧张情绪仍然存在,如果各国没有与美国谈判达成贸易协议,到了7月初,特朗普政府仍有100多个贸易协议需要讨论,届时他的对等关税将重新生效。

本周,5月31日,OPEC+8国发表声明,8个产油国决定7月起日均增产41.1万桶。根据声明,考虑到当前市场基本面稳健,石油库存处于低位,8国决定进行产量调整,并将根据市场情况灵活调整增产节奏,以维护石油市场稳定。OPEC+决定的7月增产幅度与5月和6月相同,符合市场预期,这让原本预计OPEC+8国将更大幅度增产市场担忧情绪缓解。OPEC+8国目前增产幅度总计达到137万桶/日,相当于该组织最近减产220万桶/日的62%。此前,哈萨克斯坦曾表示不会减产,这引发了市场对OPEC+可能会在7月实现比41.1万桶/日更大幅度的增产的担忧。一位消息人士称,阿尔及利亚是要求暂停增产的少数国家之一。

6月2日,欧盟委员会发表声明,欧盟正制定针对俄罗斯的第18轮制裁措施,重点锁定俄罗斯能源收入。新一轮制裁措施将涵盖“北溪”基础设施、俄罗斯银行业,以及进一步下调原油价格上限等。当日,欧盟委员会主席乌尔苏拉·冯德莱恩在柏林会见了美国共和党籍联邦参议员林赛·格雷厄姆一行,与美方在对俄制裁方面进行协调。

3日,加拿大能源核心地区艾伯塔省的野火已导致近35万桶/日的重质原油生产关闭,约占该国石油产量的7%。Cenovus表示,其23.8万桶/日的克里斯蒂娜湖油砂场在5月29日关闭,MEGEnergy附近的油砂场因火灾导致停电,维护后该设施7万桶/日产能的重启计划被推迟。加拿大自然资源公司已从其Jackfish1油砂场疏散工人,关闭3.65万桶/日的产量。

金联创预计下周(6.5-6.11),虽然OPEC+7月份继续增产,但加拿大野火造成了原油生产减产,对冲OPEC+的增产利空。随着美国与部分国家关税谈判日期的接近,贸易战的不确定将再度升温。此外,美伊核谈就关键性问题仍难达成一致。受此影响,下周国际原油价格或以震荡为主。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多