预计阅读时间 5分钟

OPEC+8国加速增产争夺市场 国际原油环比下跌

作者 金联创

2025-05-30导读

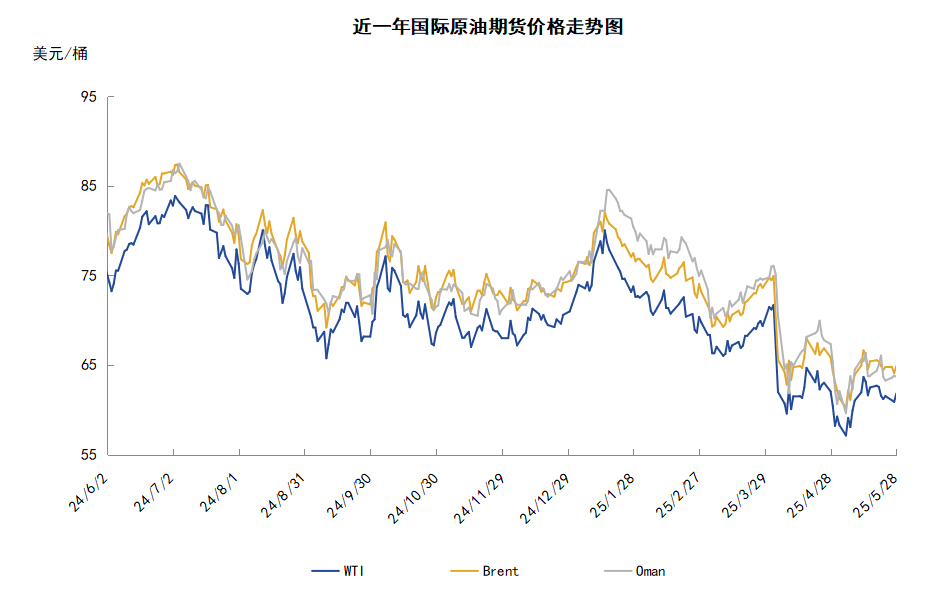

本周(5.22-5.28),原油整体呈现区间震荡的走势。WTI均价61.37美元/桶,较前一周下跌0.82美元/桶,或-1.32%。周内,导致油价承压的因素有:OPEC+中的8个主要产油国计划加速增产。对油价起到支撑作用的因素主要是美伊谈判前景不明。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(5.22-5.28),原油整体呈现区间震荡的走势,周均价环比下跌。

周内,OPEC+(石油输出国组织及其盟友)将加速增产原油的预期导致国际油价承压,消息人士称,OPEC+8个主要成员国将讨论7月增产以恢复额外自愿减产的会议提前至5月31日举行。由沙特阿拉伯和俄罗斯牵头的八国小组已经就大幅增产举行了初步会谈,最终计划将在31日的会议中确定。投资者普遍预期,OPEC+八国可能会在本次会议上决定将7月份的日产量再增加41.1万桶,这将是OPEC+连续第三个月加速增产。OPEC+的三名代表表示,在满足不断增长的需求和增加市场份额计划的最新阶段,OPEC+可能会同意进一步加快石油增产步伐。

但另一方面,美伊谈判前景不佳对油价起到支撑作用,美国与伊朗23日在意大利首都罗马举行第五轮间接会谈,主持会谈的阿曼方面表示,会谈未能取得决定性成果且前景并不乐观。随着多轮谈判的进行,美伊双方逐渐进入会谈“深水区”,此前市场预期若美伊能够达成核协议,那么美国将放松对伊朗制裁,届时可能使每天30万至40万桶的伊朗石油重返石油市场,但随着近期美伊谈判在关键问题上陷入僵局,投资者对美伊谈判的乐观预期逐渐消退。伊朗最高领导人哈梅内伊表示,美国对德黑兰停止铀浓缩的要求过分且令人愤慨,并对新核协议谈判能否取得成功表示怀疑。此外,OPEC+22国保持减产政策也对油价起到支撑作用,28日的OPEC+会议未对产量政策做出调整,2026年底前,OPEC+的22个成员国仍将保持总计200万桶/日的减产政策,其中8个主要成员国将保持166万桶/日的自愿减产政策。

本周原油现货市场回顾

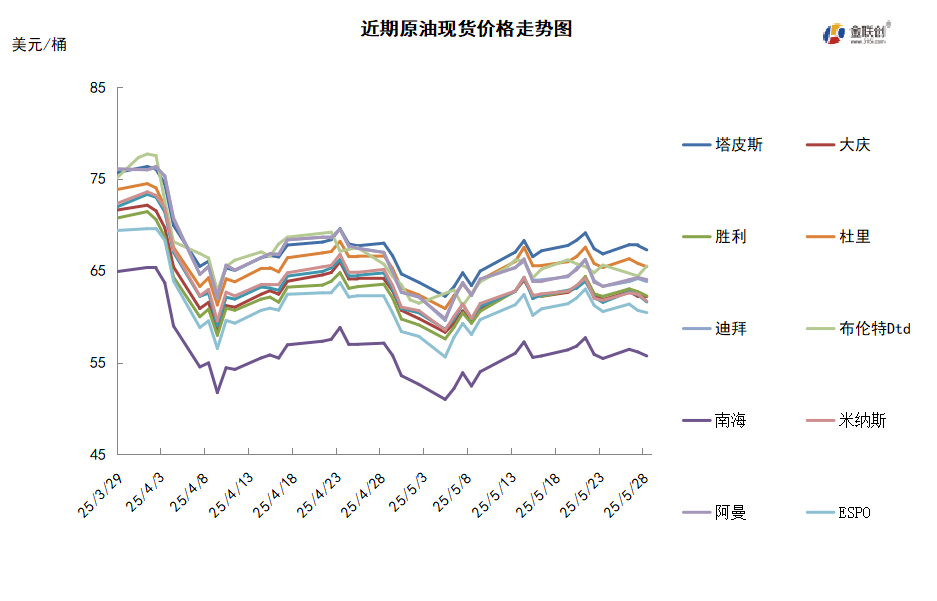

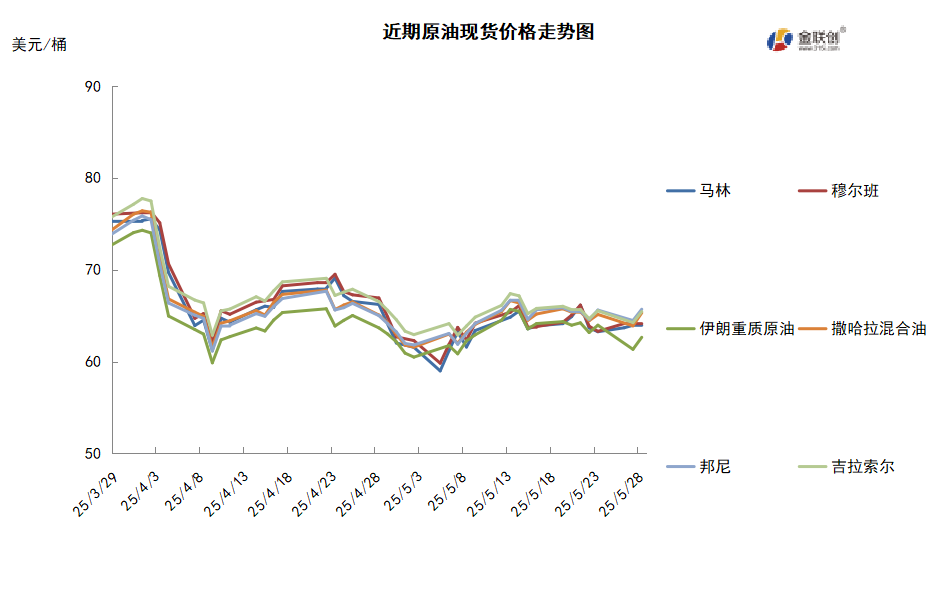

本周,国际原油现货均价环比下跌。中东原油市场方面,联合组织数据倡议(JODI)数据显示,沙特国内炼油厂3月份的原油加工量为294万桶/日,仅略低于2024年4月296万桶/日的纪录高点。3月份沙特炼油厂的原油加工量环比增长12%,较10年同期平均水平高出23%。沙特3月份原油出口量环比下降12%,至575万桶/日。此外,伊朗国家石油公司(NIOC)表示,伊朗为亚洲买家设定的6月轻质原油官方售价(OSP)为较阿曼/迪拜原油均价每桶升水1.80美元,高于上月的1.65美元升水。伊朗6月重质原油官方售价较阿曼/迪拜原油均价每桶贴水0.15美元,上月为贴水0.35美元。亚太原油市场,文莱壳牌石油公司购得60万桶7月装Seria Light原油船货,买家为澳大利亚Ampol公司。7月装澳大利亚凝析油供应缩减,市场人气上升,一些终端用户上调西北大陆架凝析油船货递价。马来西亚国有石油公司Petronas在售出7月底装Labuan原油后,未继续销售原油现货船货,目前该公司显然更侧重7月装合同船货供应,在现货市场的销售空间有限。新加坡一位贸易商表示,部分终端用户额外购得7月装马来西亚原油合同船货,因其认为美国轻质原油价格偏高。BP石油公司成功售出7月装Cossack原油船货。不过,多数终端用户已提前完成采购需求并离场观望。据称壳牌石油公司已售出澳大利亚Gorgon凝析油船货,但买家和价格等细节不详。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,OPEC+持续两个月加快原油的生产节奏,其增产决策意味着今年余下时间内原油市场供应将保持充足,至于供应充足的程度则取决于OPEC+是否会坚持激进的增产政策。有机构预计OPEC+将在7月份继续增产,以惩戒那些超配额生产的成员国,并积极回应美国总统特朗普对降低油价的呼声,此举将会进一步加剧市场对于年内原油供应过剩的担忧。

需求方面,受到美国关税战的影响,市场普遍预期原油需求前景将会恶化,但来自燃料市场的积极信号不容忽视,成品油价格和炼油利润都保持稳定。而随着美国阵亡将士纪念日的到来,欧美将进入夏季驾车旺季,全球石油需求也将会启动。虽然美国针对大部分国家的对等关税推迟了90天执行,但此后全球的贸易形势依旧不容乐观,如果特朗普坚持打关税战,届时将会再次冲击到原油需求。

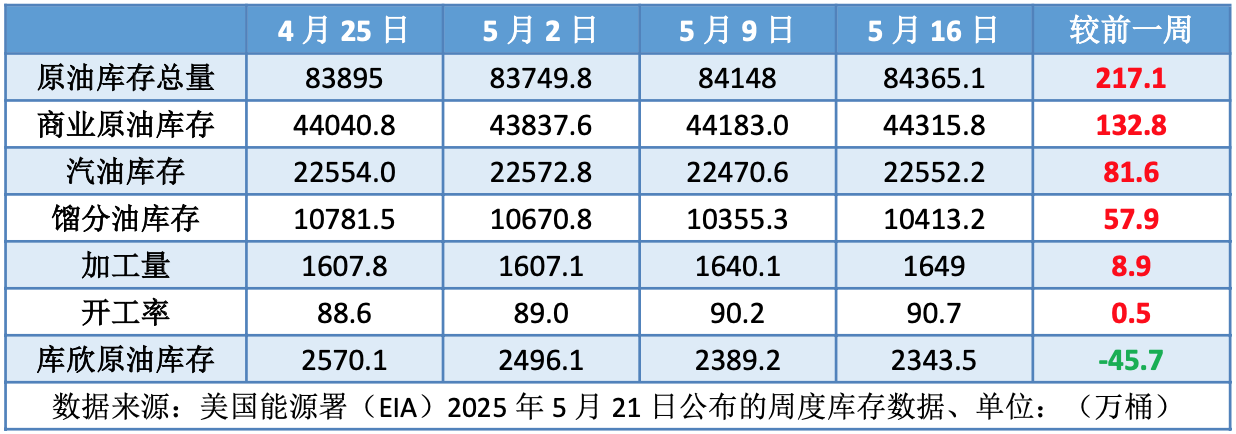

美国库存变化情况

*5月26日(周一)为美国公众假日,EIA相关石油数据推迟公布。因原油进口创六周高点、汽油和馏分油需求下滑,上周美国原油和燃料库存意外增加。美国能源信息署数据显示,截止5月16日当周,原油库存比去年同期低3%;比过去五年同期低6%;汽油库存比去年同期低1%;比过去五年同期低3%;馏分油库存比去年同期低11%,比过去五年同期低16%。此外,上周美国原油进口量平均每天608.9万桶,比前一周增长24.8万桶,成品油日均进口量158.7万桶,比前一周减少22.0万桶。

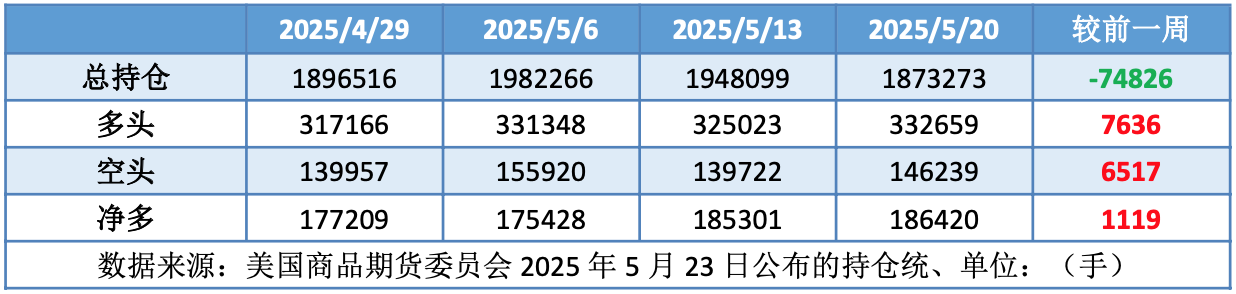

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加0.6%。美国商品期货管理委员会最新统计,截至5月20日当周,WTI原油期货的总持仓量持续两周下滑,其余仓位均有所反弹。其中,总持仓量环比下降3.8%,多头仓位环比增加2.3%,空头仓位环比增加4.7%,净多头仓位环比增加0.6%。由于空头的增仓力度超过了多头,因此WTI的多空比下降至2.27,环比下跌0.05或-2.21%。

当周,在美国和伊朗可能很快就伊朗核项目达成协的预期推动下,地缘政治风险持续缓解,从而导致资金继续撤离原油期货市场。从场内的资金情况来看,美伊正在推进第五轮核谈判,如果谈判顺利,美国将取消对伊朗的制裁,届时每天将有30万桶至40万桶的伊朗原油进入市场,受此影响,空仓的增幅开始加速。从油价的表现来看,WTI原油期货价格震荡小跌,基本运行在62-63美元/桶的区间范围内。从后市来看,市场的不确定性有所增加,一方面美伊谈判尚存变数,其次OPEC+的原油生产情况也存不确定性,因此原油市场需要重新评估供需前景,油价则以观望震荡为主。

第三章 原油期货市场走势展望

下周市场展望

技术图上,国际原油价格整体呈现区间震荡的走势。当周导致油价承压的主要因素:一是OPEC+8个主要成员国计划在7月加速增产;二是美国原油库存增加。当周对油价起到支撑的主要因素:一是美伊双方仍存分歧,谈判陷入僵局;二是OPEC+22国仍保持减产政策未做调整。截至28日,WTI报收61.84美元/桶,环比上涨0.27美元/桶或0.43%;截至28日当周,WTI均价61.37美元/桶,较前一周下跌0.82美元/桶,或-1.32%。从技术形态上来看,标志着油价区间震荡为主。

经济方面,周内美国方面,由于华盛顿的债务负担不断增加,IMF呼吁美国减少财政赤字和债务,财政政策应该致力于逐步减少债务负担,即使近期紧张局势有所缓解,全球各大经济体国家仍在努力应对非常高的贸易政策的不确定性。与此同时,美国立法者正在讨论一项全面减税法案,考虑到特朗普政府的关税和联邦裁员等措施,众议院共和党人的税务和支出议案对美国净赤字的实际影响小于表面数字。

本周,25日,伊朗外交部发言人巴盖伊就有关伊朗或暂停铀浓缩三年以达成核协议的报道发表回应,表示伊朗绝不会接受这个条件。伊朗与美国已就伊核问题展开五轮谈判,第六轮谈判时间尚未敲定。美国总统特朗普星期天(25日)说,美国谈判代表与伊朗代表团周末举行的会谈非常顺利。巴盖伊说,伊朗正在等待调解方阿曼就下一轮谈判的具体时间安排,提供进一步细节。

28日,美国总统特朗普表示,欧盟请求将关税谈判期限延长至7月9日,他已同意这一请求。特朗普称,本次与欧盟就关税问题的谈话“非常愉快”。特朗普表示,欧盟委员会主席冯德莱恩当天在通话中表示,“我们将迅速接触,看能否达成协议。”对此,特朗普回应称,“我同意了她提出的延期请求。”冯德莱恩当天稍早在社交平台X发文称,与特朗普通话“良好”,并表示欧盟已做好准备加快与美国的贸易谈判,但需要更多时间才能达成协议。

28日,OPEC+将召开一系列的会议讨论石油市场和对策,包括第60次联合部长级监督委员会(JMMC)会议、第39次全体部长级(ONOMM)会议和第190次欧佩克会议。此前市场普遍预期,OPEC+八国可能会在本次会议上决定将7月份的日产量再增加41.1万桶。有外媒预计,该联盟可能会在10月底前取消剩余的220万桶自愿减产计划,此前已将4月、5月和6月的产量目标提高了约100万桶。

金联创预计下周(5.29-6.4),OPEC+暂时维持产量政策不变,令增产预期落空,油价回补此前跌幅。随着美国推迟与欧盟的关税谈判期限,使得贸易紧张气氛得到缓解,而美伊核谈及俄乌和谈前景依旧不明朗。受此影响,下周国际原油价格或呈现先扬后震荡的态势。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多