预计阅读时间 5分钟

多空博弈难分上下 OPEC减产支撑油价保持高位

作者 金联创

2024-03-08导读

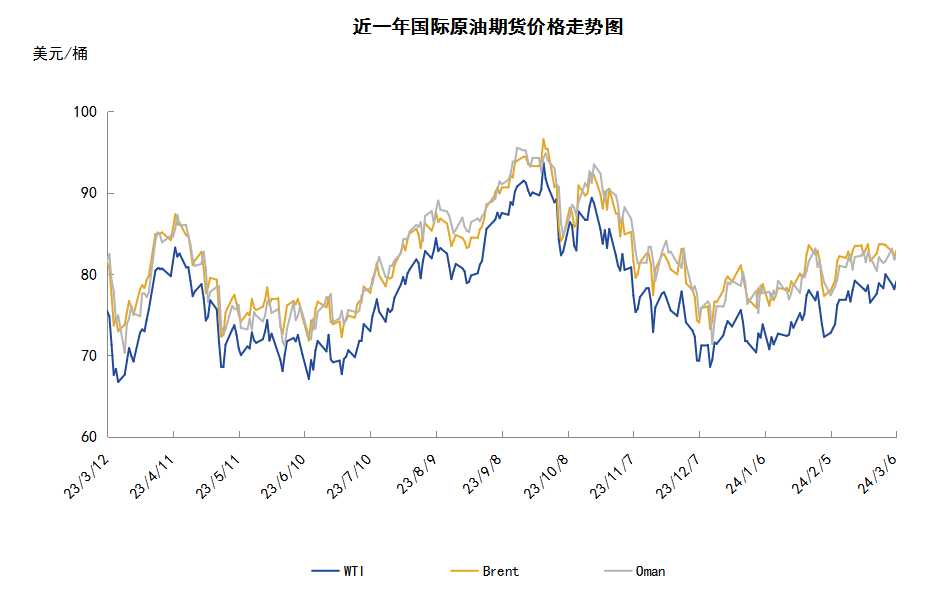

本周(2.29-3.6),原油整体呈现区间震荡的走势,WTI周均价环比上涨。WTI本周均价78.85美元/桶,较前一周上涨0.83美元/桶,或1.07%。周内,市场消息多空交织,一方面,OPEC+各国发布声明同意将自愿减产措施延长至第二季度末对油价起到支撑作用。但另一方面,投资者对经济前景的担忧拖累了国际油价的走势。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(2.29-3.6),原油整体呈现区间震荡的走势,周均价环比涨跌不一。

周内,市场消息多空交织,一方面,OPEC+各国发布声明同意将自愿减产措施延长至第二季度末对油价起到支撑作用。根据几个成员国的声明,自愿减产总量约为220万桶/日。据统计,其中沙特自愿减产规模为100万桶、俄罗斯47.1万桶、伊拉克22万桶、阿联酋16.3万桶、科威特13.5万桶、阿尔及利亚5.1万桶、阿曼4.2万桶,哈萨克斯坦8.2万桶。此外,中东地缘局势升温也仍对油价起到支撑作用,加沙卫生官员称,以色列军队在救援车队附近开火,造成大量平民死亡,这一事件令以色列和哈马斯之间正在举行的停火谈判变得更加复杂。

但另一方面,投资者对经济前景的担忧拖累了国际油价的走势。美联储官员博斯蒂克表示,美联储将在第三季度首次降息,然后会按兵不动一次。投资者对于美联储开启降息的预期从5月推迟至7月,由此引发的对经济前景的担忧情绪升温导致油价承压。此外,虽然OPEC+延长自愿减产,但一项市场调查显示,利比亚Sharara油田在动乱结束后重新启动抵消了OPEC的自愿减产,2月份OPEC原油产量较1月增加9万桶至2642万桶/日。

本周原油现货市场回顾

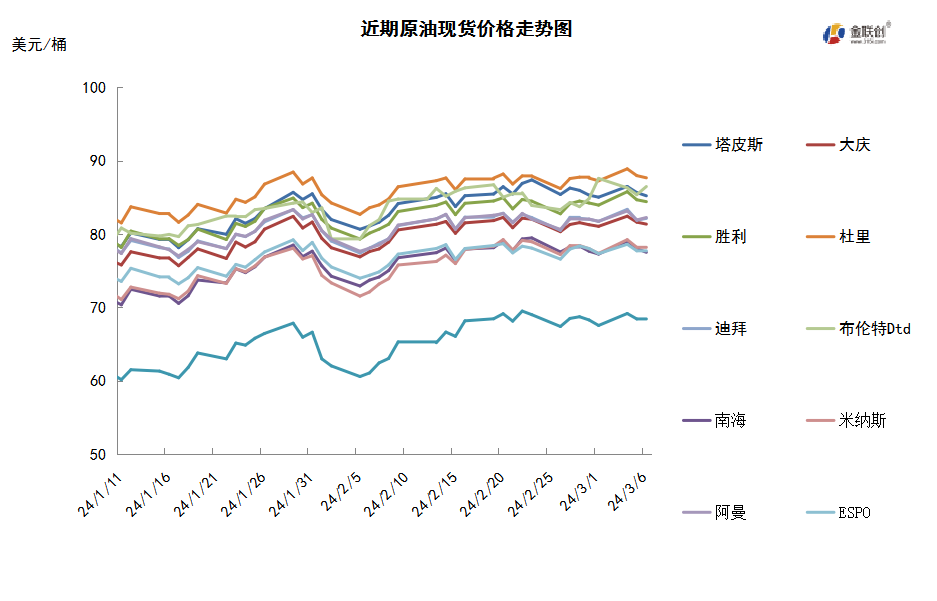

本周(2.29-3.6),国际原油现货均价环比涨跌不一。中东原油市场,沙特上调4月销往亚洲市场的原油官方售价,但未能提振中东原油现货升水,因布伦特/迪拜EFS价差下滑,使得中东原油对买家的吸引力下降。沙特阿美石油公司上调4月销往亚洲的阿拉伯轻质原油官价20美分,至迪拜/阿曼均价+1.70美元/桶,基本符合市场预期。因红海局势紧张,尽管沙特上调4月原油官价,合约客户可能也不会减少沙特原油采购量。此外,一些买家正在考虑采购阿联酋5月装Murban、Umm Lulu和Upper Zakum原油船货。不过,阿联酋5月装原油船货供应有限,因阿布扎比国家石油公司将更多原油船货供给国内Ruwais炼油厂,该炼油厂原油处理能力为81.7万桶/日。亚太原油市场方面,亚太原油现货价差仍保持稳定。5月份澳大利亚将供应三船澳大利亚西北大陆架凝析油船货,几位终端用户乐意购买现货。澳大利亚Woodside公司以对即期布伦特贴水2美元/桶左右的价格销售了一船4月中旬装Wheatstone凝析油给韩国的韩华道达尔能源公司。另外,印尼国家石油公司原本计划购买两船或三船4月到货的凝析油船货,但因为供需基本面吃紧只购买了一船,该公司还需要购买至少两船5月到货的凝析油船货,并且晚些时候将额外签署一份标书购买5月到货的船货。

第二章 原油期货市场影响因素分析

供需因素

本周(2.29-3.6),供应方面,随着胡塞武装持续扰乱红海贸易航线,全球石油贸易格局也随之发生改变,印度石油制品的运输路线便受到了极大影响,大量原本应流入欧盟和英国的柴油转而运往亚洲。随着套利空间提升,印度对欧洲地区的成品油出口预计有望增加。俄罗斯打算在2月份完全遵守欧佩克+配额,同时认为现在讨论OPEC+在4月份的计划还言之过早,当下全球原油市场的形势是正常的。

需求方面,虽然市场普遍看好今年印度的石油需求,但1月份印度从俄罗斯进口原油的数量已降至一年来的最低水平,印度对俄罗斯原油的态度正在发生变化。除了价格因素,印度和俄罗斯在支付货币上也起了争执,印度希望以印度卢比支付,而俄罗斯认为收进大量卢比却用处甚少,希望以人民币等货币付款,遭到了印度的抵触。

美国库存变化情况

美国炼油厂开工率在大规模检修结束后上升,原油加工量增加,商业原油库存连续六周增加,但是增幅缩窄。同期美国汽油库存和馏分油库存继续减少。美国能源信息署数据显示,截止2024年3月1日当周,包括战略储备在内的美国原油库存总量8.0949亿桶,比前一周增长207.3万桶;美国商业原油库存量4.4853亿桶,比前一周增长136.7万桶;美国汽油库存总量2.39745亿桶,比前一周下降446万桶;馏分油库存量为1.1701亿桶,比前一周下降413.1万桶。原油库存比去年同期低6.27%;比过去五年同期低1%;汽油库存比去年同期高0.71%;比过去五年同期低2%;馏分油库存比去年同期低4.29%,比过去五年同期低10%。美国商业石油库存总量下降550.8万桶。美国炼厂加工总量平均每天1530万桶,比前一周增加59.5万桶;炼油厂开工率84.9%,比前一周增长3.4个百分点。上周美国原油进口量平均每天722.2万桶,比前一周增长83.7万桶,成品油日均净出口量452桶,比前一周减少12.5万桶。备受关注的美国俄克拉何马州库欣地区原油库存3167.1万桶,增长70.1万桶。过去的一周,美国石油战略储备3.6096亿桶,增加了70.6万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加17.1%。美国商品期货管理委员会最新统计,截止2月27日当周,纽约商品交易所原油期货中持仓量1658921手,减少3313手。大型投机商在纽约商品交易所原油期货中持有净多头224790手,比前一周增加32889手。其中持有多头353996手,比前一周增加30448手;持有空头129206手,减少2441手。

截至2月27日当周,WTI原油期货的总持仓量和多头仓位持续三周回落,多头仓位及净多头仓位则连续三周反弹。其中,总持仓量环比下跌0.2%,多头仓位环比上涨9.4%,空头仓位环比下跌1.9%,净多头仓位环比上涨17.1%。受此影响,WTI的多空比上涨至2.74,环比上涨0.28或11.48%。当周,原油期货市场的资金继续保持撤退的节奏,但力度已大大减弱,预计本周可能会重新返场。从场内的资金情况来看,中东地区的地缘政治局势依旧紧张,且市场对于OPEC+可能延长原油减产的预期开始抬头,从而令交易商加大做多油价的力度。从油价的表现来看,虽然有众多利好支撑市场,但由于基本面保持稳定,因此WTI原油期货价格保持高位震荡的态势。从后市来看,国际油价对于地缘政治的敏感度明显回落,但如果OPEC+继续延长减产,则对油市有进一步推动的作用。

第三章 原油期货市场走势预测

下周市场预测

技术图上,WTI原油期货价格在当周(2.29-3.6)高位窄幅震荡,当周油价的波动范围1.82个美元,主流运行区间为78.15-79.97元/桶。当周提振油价的主要因素:一是美国EIA成品油库存大幅减少;二是沙特上调对亚洲市场供应的轻质原油官价;三是OPEC+国家延期自愿减产政策;四是加沙地区局势依旧紧张。当周打压油价的主要因素:一是美联储降息预计将推迟至三季度;二是北半球暖冬结束引发需求担忧;三是利比亚原油产量恢复或推高2月OPEC原油产量。截至6日,WTI报收79.13美元/桶,环比上涨0.59美元/桶或0.75%;截至6日当周,WTI的周均价为78.85美元/桶,环比上涨0.83美元/桶或1.07%。从技术形态上来看,KDJ指标线在强势区向上延伸,表明油价趋势看涨;MACD指标线在弱势区向上延伸,红色动能柱扩大,标志着油价走势保持上扬的态势。

经济方面,本周(2.29-3.6),美国方面,虽然经济学家大多预计,由于高利率抑制了居民需求和企业投资,今年经济增长将有所降温,但仍预期美国可以避免经济下滑。美联储官员表示在“今年晚些时候”首次降息可能是合适的,但在降息和步伐方面,必须受到经济状况和通胀情况的驱动,政策制定者希望在降息前看到更多显示通胀坚定走向下行的证据。

29日,美国国会通过一项短期支出法案,再次延长为联邦政府提供资金的期限,以避免政府机构因资金问题“停摆”。由于国会两党在年度拨款法案上存在分歧,这已是本财年美国国会第四次“打补丁”式通过短期支出法案。

3日,OPEC+将自愿减产措施延长至第二季度末,减产总量约220万桶/日。其中,沙特100万桶、俄罗斯47.1万桶、伊拉克22万桶、阿联酋16.3万桶、科威特13.5万桶、阿尔及利亚5.1万桶、阿曼4.2万桶,哈萨克斯坦8.2万桶。自2022年以来,该组织承诺的减产总量约为586万桶/日,约为全球日需求的5.7%。俄罗斯将在第二季度将石油产量和出口量合计削减47.1万桶/日,具体为4月减少35万吨产量和12.1万吨出口,5月减少40万吨产量和7.1万吨出口,6月减产47.1万。

印度央行已要求该国主要国有炼油商向波斯湾地区的供应商施压,要求他们在下一个财政年度接受至少10%的石油付款以卢比支付,此举旨在促进印度货币在国际贸易中的地位,减少对美元的依赖。印度石油公司、巴拉特石油公司和印度斯坦石油公司这三家炼油商已经就此事与石油出口商进行了接触,但供应商由于汇率风险和兑换费用而推迟了谈判。

3日,IMF在与伊拉克当局开会审查该国经济政策后表示,由于伊拉克财政支出增加,该国今年的盈亏平衡油价预计将超过每桶90美元。目前的油价略低于IMF对伊拉克盈亏平衡的预测,尽管全球经济的不确定性和主要消费国的衰退风险打压了市场情绪,但是原油价格最近受到中东持续地缘政治风险的支撑。

6日,沙特阿拉伯阿美石油公司上调了4月份销往亚洲的旗舰阿拉伯轻质原油的官方售价,每桶较阿曼/迪拜均价高1.70美元,略高于上个月的每桶1.50美元,即维持阿拉伯轻质原油4月份对亚洲的OSP不变或每桶上涨0.10-0.20美元。沙特阿美4月份对西北欧的OSP下调了0.60至0.70美元,对美国的OSP变动不大。

金联创预计下周(3.7-3.13),虽然OPEC+将现有的原油减产政策延期到了二季度末,但由于该结果符合市场预期,且此前已有所发酵,加之减产规模并未扩大,因此原油市场对此反应有限。而随着美国降息预期的推迟,对于原油市场的抑制作用有所显现。此外,中东局势依旧混乱,因此对于油市仍有支撑。综合来看,下周国际油价或继续保持震荡的态势,预计WTI的主流运行区间为76-81美元/桶,布伦特的主流运行区间为81-85美元/桶。

第四章 国际原油跨期套利交易策略

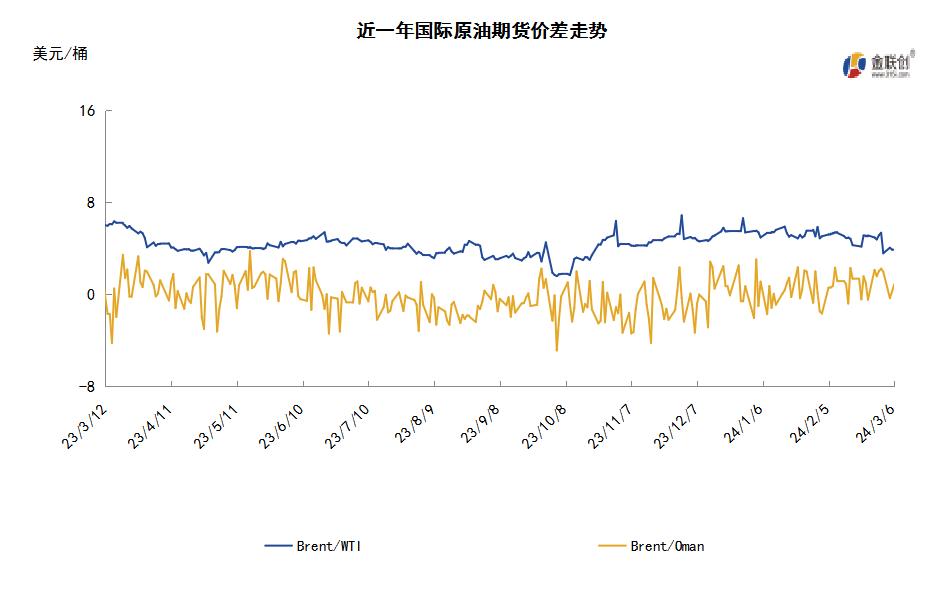

截至3月6日(周三),Brent及WTI之间的价差为3.83美元/桶,较前一个交易日下跌0.06美元/桶。沙特上调其对亚洲市场供应的轻质原油官方销售价,美国官方数据显示上周原油库存增长幅度低于预期而汽油库存下降意味着需求增长,美联储主席鲍威尔肯定今年晚些时候仍有可能降息,此举可能提振经济,欧美原油期货上涨。

从月差结构来看,WTI原油期货近远期升水缩水,表明近期市场心态有所回落;Brent原油期货近远期升水扩大,表明近期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多