预计阅读时间 5分钟

自愿减产饱受质疑 国际油价累跌逾10%

作者 金联创

2023-12-08导读

本周(11.30-12.6),国际油价整体呈现下行走势,周均价环比下跌。WTI本周均价72.95美元/桶,较前一周下跌3.21美元/桶,或-4.22%。虽然OPEC+各成员国将在明年第一季度进行新一轮自愿减产,合计规模约220万桶/日。但市场担忧实际执行力度缺乏官方约束性,自愿减产的实际效果存疑。而且本次产油国会议推迟已经暴露了内部的分歧,安哥拉拒绝执行配额更是使得市场对产油国内部团结产生怀疑。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

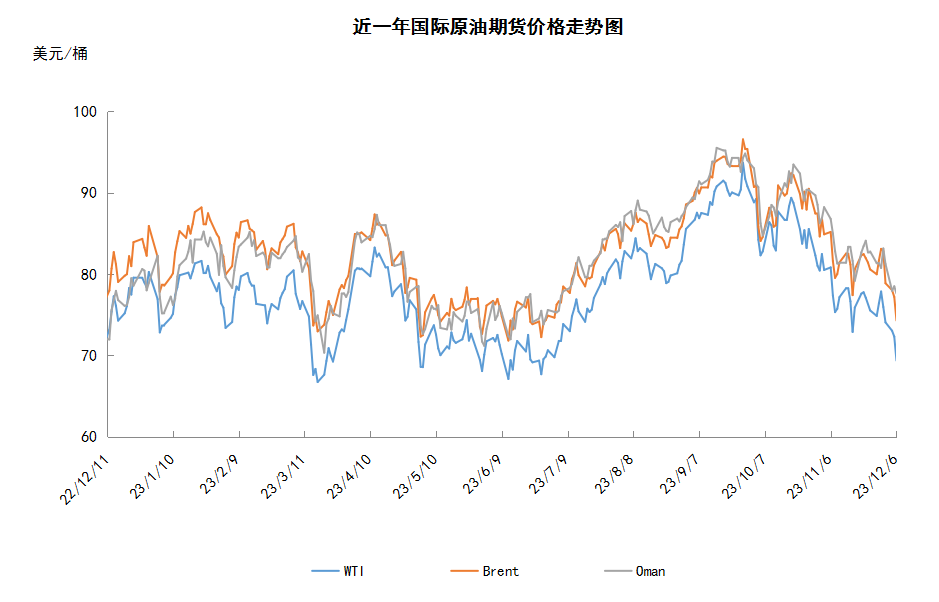

本周(11.30-12.6),国际油价整体呈现下行走势,周均价环比下跌。

周内,备受市场关注的OPEC+会议于11月30日如期举行,各产油国同意在2024年第一季度额外减产。截至目前,已经公布的额外减产的数量合计为218.4万桶/日。其中,沙特阿拉伯100万桶、俄罗斯50万桶、伊拉克21.1万桶、阿拉伯联合酋长国16.3万桶、科威特13.5万桶、哈萨克斯坦8.2万桶、阿尔及利亚5.1万桶、阿曼4.2万桶。但是由于此次减产为自愿减产而非官方产量目标,实际执行力度缺乏保障,且尼日利亚和安哥拉依旧对减产表示拒绝,投资者对自愿减产的实际效果存疑,市场担忧情绪升温导致油价持续下跌。此外,沙特阿拉伯将1月向亚洲客户发货的轻质原油售价下调50美分/桶,投资者对市场疲软担忧因此进一步升温。

此外,美国能源信息署(EIA)数据显示,虽然上周美国原油库存减少,但汽油和馏分油库存大幅增加。截至12月1日当周,美国汽油库存较一周前增加540万桶至2.236亿桶,馏分油库存较一周前增加130万桶至1.12亿桶。美国燃料油库存的增加加重了投资者对能源需求不佳的预期,而在OPEC+新的原油减产行动不及预期的环境下,投资者对原油市场供应过剩的担忧愈演愈烈。

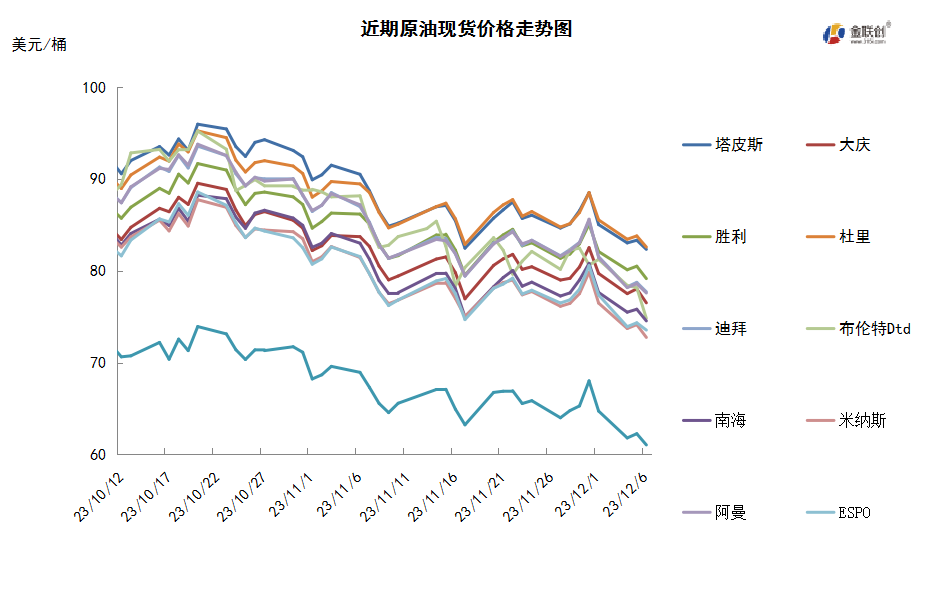

本周原油现货市场回顾

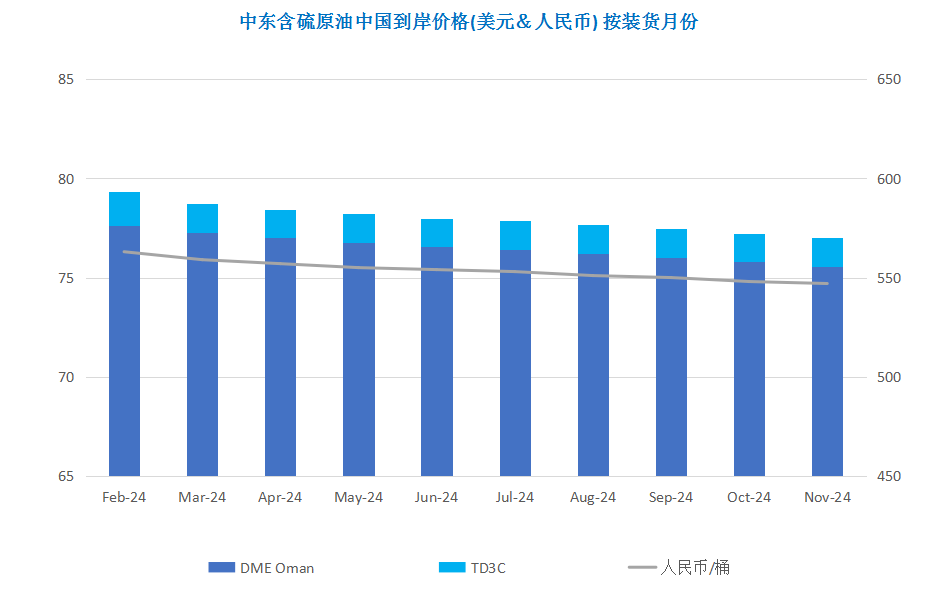

本周(11.30-12.6),国际原油现货均价环比下跌。中东原油市场,大型石油生产商同意2024年一季度总计自愿减产近220万桶/日。此次减产由沙特牵头,俄罗斯和其他六个OPEC+成员国联合减产。然而,市场参与商和分析师们对配额执行情况存疑。沙特阿拉伯下调了定于下月向亚洲客户发货的原油售价,据价格清单,沙特阿美将把明年1月对亚洲炼油商发货的基准阿拉伯轻质原油价格下调50美分,至较中东基准原油价格高出3.5美元/桶。但2月装中东原油现货交易仍冷清,因为许多市场商家等待更多产油国新一轮原油官方售价的公布。另外,部分商家提前购买穆尔班原油,因为与其他竞争的原油相比,穆尔班原油价格具有吸引力。卡塔尔能源公司不久将开始磋商埃尔沙欣原油和脱臭凝析油。亚太原油市场,1月装原油船货的磋商几乎已经完成,因此市场商家们关注2月装船货的供应情况。越南可能有一船Su Tu Den原油可供在现货市场销售,但是,供应整体偏紧。此外,市场消息显示,越南近期将发布销售2月装原油船货的标书。目前不清楚越南是否有翠鸟原油现货可供现货市场销售。翠鸟原油供应有限,因为翠鸟油田部分生产设备检修。市场商家们猜测2月装越南原油市场将表现坚挺,与1月装船货市场一样,因为越南原油供需基本面吃紧。

第二章 原油期货市场影响因素分析

供需因素

本周(11.30-12.6),供应方面,11月30日的OPEC+会议同意在2024年第一季度进一步削减原油产量,但此次的减产以自愿为原则,西非产油国拒绝接受OPEC+为其指定的产量配额。由此可见,此次OPEC+会议虽然达成了深化减产的协议,但除了个别国家作为表率会依此执行外,大部分产油国可能只会流于形式,对于非洲产油国来说甚至会在规定的配额基础上超额生产原油。

需求方面,由全球经济降温预期所带来的能源需求放缓,加之目前原油市场正处于季节性需求走弱的阶段,因此市场对于全球原油需求的担忧正在升温。由于OPEC+内部的分歧尚未解决,因此11月底达成的深化减产协议的执行率可能很低,因此将加剧原油市场供大于求的局面。从历史经验来看,每年的四季度及一季度为全球原油消费淡季,在此期间原油价格也将承压走弱。

美国库存变化情况

美国原油产量略有减少,炼油厂开工率上升,原油净进口量增加,美国商业原油库存下降,汽油库存和馏分油库存增加。美国能源信息署数据显示,截止2023年12月1日当周,包括战略储备在内的美国原油库存总量7.96948亿桶,比前一周下降430万桶;美国商业原油库存量4.45031亿桶,比前一周下降463.2万桶;美国汽油库存总量2.23604亿桶,比前一周增长542.1万桶;馏分油库存量为1.12045亿桶,比前一周增长126.7万桶。原油库存比去年同期高7.52%;比过去五年同期低1%;汽油库存比去年同期高2.06%;比过去五年同期低1%;馏分油库存比去年同期低5.69%,比过去五年同期低13%。美国商业石油库存总量下降171.3万桶。美国炼厂加工总量平均每天1620.1万桶,比前一周增加17.9万桶;炼油厂开工率90.5%,比前一周增长0.7个百分点。上周美国原油进口量平均每天750.8万桶,比前一周增长167.5万桶,成品油日均进口量189桶,比前一周增长70.8万桶。备受关注的美国俄克拉何马州库欣地区原油库存2955.1万桶,增长182.9万桶。过去的一周,美国石油战略储备3.51917亿桶,增加了33万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少11.6%。美国商品期货管理委员会最新统计,截止11月28日当周,纽约商品交易所原油期货中持仓量1563737手,增加10060手。大型投机商在纽约商品交易所原油期货中持有净多头183171手,比前一周减少24153手。其中持有多头352382手,比前一周增加1597手;持有空头169211手,增加25750手。

截至11月28日当周,WTI原油期货的总持仓量、多头及空位仓位均有所增加,由于空头的增幅超越了多头,因此净多头部位持续九周下滑。其中,总持仓量环比上涨0.6%,多头仓位环比上涨0.5%,空头仓位环比上涨17.9%,净多头仓位环比下跌11.6%。受此影响,WTI的多空比降至2.08,环比下跌0.36或-14.83%。当周,随着OPEC+深化减产预期的升温,资金再次重返原油期货市场,但增仓力度较弱。从场内的资金情况来看,虽然OPEC+达成了进一步减产的协议,但此次的减产并未做出硬性规定,而是以自愿为主,因此大大削弱了减产的可执行度,从而导致空头部位大幅增仓。从油价的表现来看,WTI原油期货价格呈现先扬后抑的态势,OPEC+的减产预期是影响油价运行的主要原因。从后市来看,由于OPEC+的新减产协议未达市场预期,因此原油市场重新回归基本面的影响之下,加之年底前交易商将继续回笼资金,预计原油价格还将进一步回落。

第三章 原油期货市场走势预测

下周市场预测

技术图上,WTI原油期货价格在当周(11.30-12.6)持续大跌,当周油价的波动范围6.58个美元,主流运行区间为75.96-69.38美元/桶。当周提振油价的主要因素:一是EIA美国原油库存减少;二是沙特及俄罗斯表示OPEC+明年可能会采取进一步的减产措施;三是外媒调查显示OPEC11月份原油日产量下降14万桶。当周打压油价的主要因素:一是市场质疑OPEC+减产新政;二是沙特下调2024年1月份原油官价;三是美国汽油和馏分油库存增加意味着需求疲软;四是美元汇率走强。截至6日,WTI报收69.38美元/桶,环比下跌8.48美元/桶或-10.89%;截至6日当周,WTI的周均价为72.95美元/桶,环比下跌3.22美元/桶或-4.23%。从技术形态上来看,KDJ指标线在弱势区向下延伸,表明油价趋势下行;MACD指标线在强势区向下延伸,绿色动能柱扩大,标志着油价看跌力度加强。

下周需要关注的经济数据:欧元区第三季度季调后GDP季率终值、美国11月挑战者企业裁员人数、美国10月批发库存月率终值、美国11月非农就业人口变动季调后、美国11月失业率、美国12月密歇根大学消费者信心指数初值、欧元区12月ZEW经济景气指数、美国11月CPI年率未季调、美国11月PPI年率、美国12月IPSOS主要消费者情绪指数PCSI等。

本周(11.30-12.6),美国方面,近期的数据显示通胀放缓、就业市场降温以及消费者支出前景恶化,这就意味着美联储已经没有必要进一步收紧货币政策。分析师认为美国经济将保持弹性,预计美联储将于明年第二季度开始降息,共降息六次,每次25个基点,共计150个基点;2025年将至少有四次幅度为25个基点的降息。瑞银则预计,随着美联储转向“全面宽松”模式,到明年年底可能会降息至少275个基点。

11月30日,欧佩克秘书处宣布,巴西将于2024年1月起加入欧佩克+《合作宪章》。不过,巴西矿业与能源部长表示,该国“正在分析”受邀成为欧佩克+成员一事。巴西总统办公室也回应称,政府尚未对邀请作出回应。

12月5日,沙特阿美将2024年1月对亚洲炼油商发货的基准阿拉伯轻质原油价格下调50美分,至较中东基准原油价格高出3.5美元/桶,但降幅低于调查估计的每桶1.05美元。此举意味着原油市场有疲软的迹象,凸显出在供应过剩的市场上争夺亚洲客户的激烈竞争。

金联创预计下周(12.7-12.13),OPEC+虽然达成了近220万桶/日的新减产协议,但由于此次深化减产采取自愿的形式,而非洲产油国对于原油产量配额并不满意,因此在市场的质疑声中,原油市场无法获得减产的支撑。随着年关的临近,金融衍生品市场将以回笼资金为主,这将施压油价。综合来看,下周国际油价或以震荡小跌为主,预计WTI的主流运行区间为67-73美元/桶,布伦特的主流运行区间为72-78美元/桶。

第四章 国际原油跨期套利交易策略

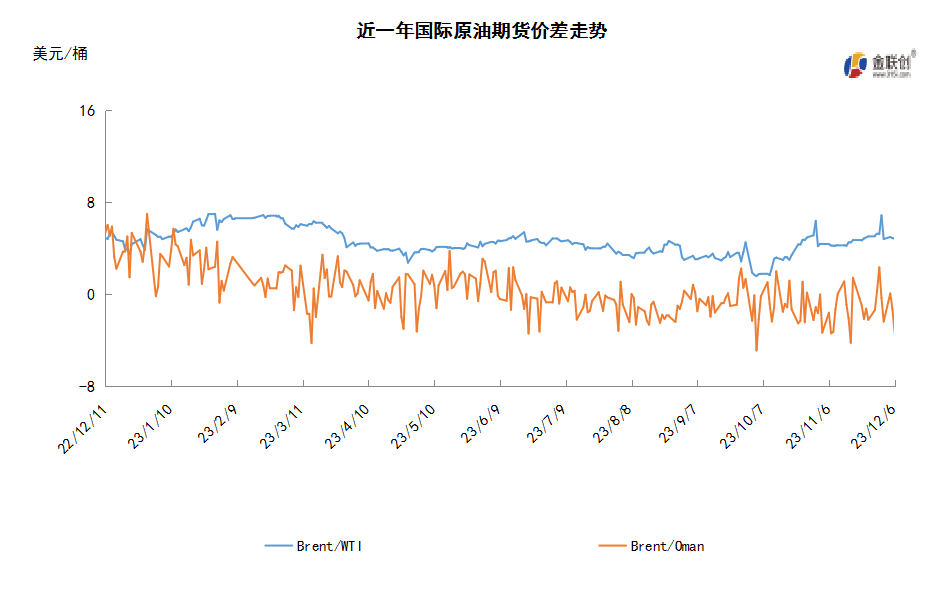

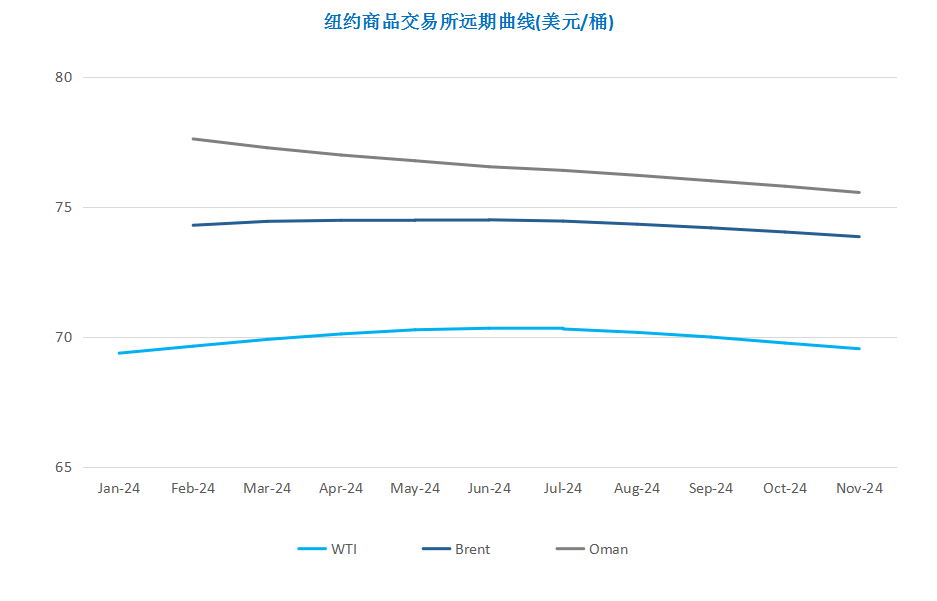

截至12月6日(周三),Brent及WTI之间的价差为4.92美元/桶,较前一个交易日上涨0.04美元/桶。OPEC+仅重申明年自愿减产承诺而淡化各国减产协议,尽管美国原油库存减少,但是美国汽油库存和馏分油库存增加,欧美原油期货连续第五个交易日下跌,WTI自6月下旬以来首次跌破每桶70美元。同时,美国汽油零售价在假期购物和旅游旺季前夕触及1月份以来的最低点。

从月差结构来看,WTI原油期货近远期升水缩水,表明近期市场心态有所回落;Brent原油期货近远期升水缩水,表明远期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多