预计阅读时间 6分钟

避险升温突袭市场 油价是否面临拐点?

作者 金联创

2023-08-04导读

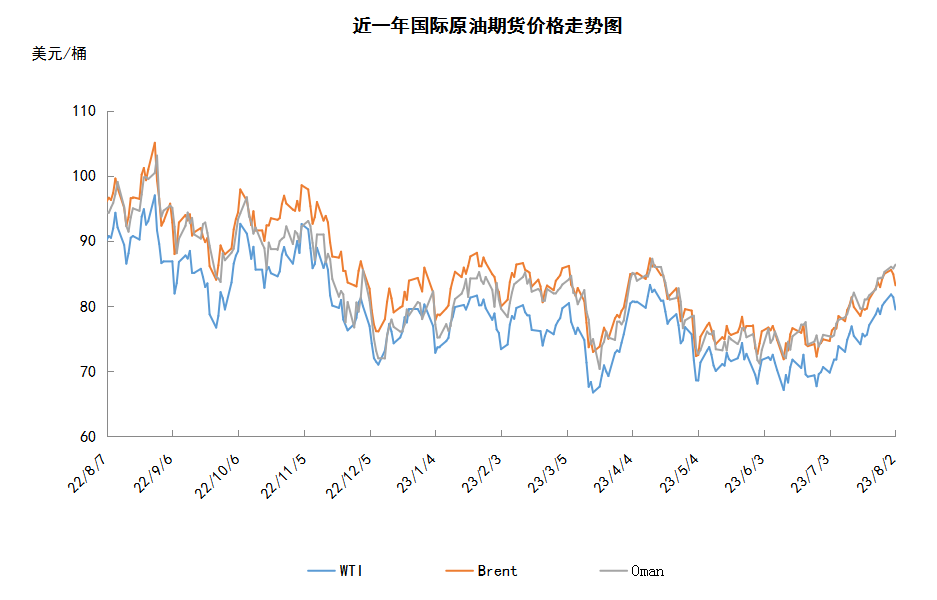

本周(7.27-8.2),原油整体呈现高位回落的走势,周均价环比上涨。WTI本周均价80.67美元/桶,较前一周上涨2.70美元/桶,或3.46%。周内前期,OPEC与俄罗斯原油供应减少以及能源需求向好对油价起到支撑作用。周内后期,惠誉将美国信用评级从AAA下调至AA+,市场避险情绪升温,国际油价也受此影响承压下行。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(7.27-8.2),原油整体呈现先涨后跌的走势,周均价环比上涨。

周内,原油市场消息面喜忧参半。一方面,OPEC与俄罗斯原油供应减少以及能源需求向好对油价起到支撑作用。外媒调查数据显示,7月OPEC原油产量为2734万桶/日,较6月减少84万桶/日,为2021年9月以来的最低水平。此外,按照此前公布的减产计划,沙特8月份仍将保持100万桶/日的额外原油减产。除OPEC外,俄罗斯原油供应减少也利好油价,市场调查数据显示,在截至7月30日的四周内,俄罗斯原油海运出货量降至298万桶/日,为截至1月8日以来最低水平。投资者对供应趋紧的预期持续提振油价上涨。需求方面,除中国石油需求增长的乐观预期持续利好油价外,北半球夏季需求旺季期间,欧美能源需求向好也对油价起到支撑作用。

但另一方面,部分利空因素导致油价周内后期下跌。技术面上,国际原油期货连续上涨后技术面存在回调压力,国际油价因此承压。另外,经济方面,因预计未来三年财政状况将恶化,且政府债务负担较高,评级机构惠誉将美国信用评级从AAA下调至AA+,市场避险情绪升温,国际油价也受此影响承压下行。

本周原油现货市场回顾

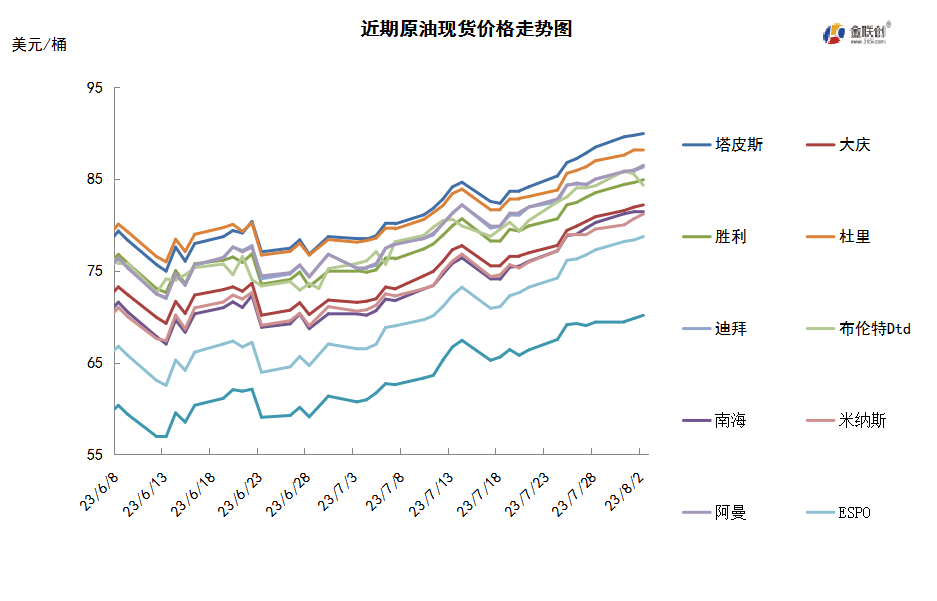

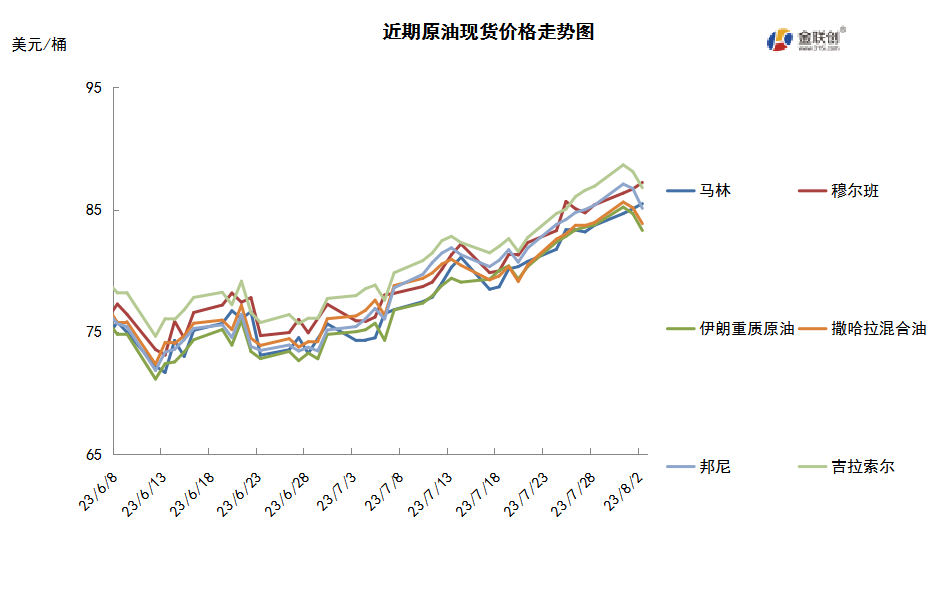

本周(7.27-8.2),国际原油现货均价环比上涨。中东原油市场,沙特可能连续第三个月上调9月原油官方售价。一项调查显示,预计沙特可能连续第三个月对亚洲炼厂上调阿拉伯原油官价,因沙特持续的自愿减产进一步收紧了高硫原油的供应。大部分接受调查的受访者预计沙特将阿拉伯中质原油和重质原油上调的幅度大于阿拉伯特轻原油的幅度,因为轻质原油供应过剩。阿拉伯轻质原油价格还受亚洲炼油利润改善的提振,尤其是中质馏份油。7月份,一家加工迪拜原油的新加坡炼油厂的利润为平均每桶10.60美元,位于七个月来的最高水平。亚洲原油市场方面,一位船运领域的消息人士指出,预期尼日利亚福卡多斯原油终端的维修工作即将完成。该终端之前因疑似发生泄漏而暂停了原油装运工作,这影响到尼日利亚7月原油产量。7月份,尼日利亚的石油产量每日下降12万桶至每日84万桶。此外,贸易消息人士称,9月份俄罗斯ESPO混合原油中国到岸价的贴水为八个月来最窄的,因中国地方炼厂的需求强劲。尽管受到制裁,但ESPO原油交易价远高于欧美国家设定的60美元/桶的价格上限,这将有助于提高俄罗斯的国家收入。多名贸易消息人士称,过去一周大约有12船ESPO混合原油船货以11月ICE布伦特原油贴水2-2.50美元/桶价格成交,而前一个月的交易价为贴水约4.00美元/桶。印度炼油商对ESPO原油的竞争也推高了油价。

第二章 原油期货市场影响因素分析

供需因素

本周(7.27-8.2),供应方面,渣打银行认为,6月份市场的供需平衡已经从过剩转为短缺,估计未来几个月供应缺口将增加一倍以上,8月份石油库存将大幅减少280万桶/天。无独有偶,高盛预计今年下半年将出现相当大的缺口,第三季缺口将接近200万桶/日。得益于OPEC+部分产油国扩大原油减产规模以及夏季原油需求正在恢复,原油市场的基本面正在转向供不应求,这是市场目前达成的普遍预期。

需求方面,市场对美国夏季汽油和航空燃油需求的预期很积极,且对中国经济刺激政策很期待,这些利好预期提振了原油市场的多头人气。分析师认为,中国的石油需求已超出了预期,这有助于增加对中国今年石油需求增幅占比的信心。此外,印度的原油进口需求也保持旺盛,自俄乌冲突爆发后西方国家对俄罗斯实施制裁以来,印度炼油商一直在积极进口俄罗斯石油,5月份进口俄油更是创历史新高。

美国库存变化情况

美国继续停止释放战略原油储备,且有消息说美国政府取消了为战略石油储备购买600万桶石油的提议,也促使了油价下跌。上周美国原油净进口量减少了270万桶,美国原油库存大幅度下降,汽油库存增长而馏分油库存减少,美国能源信息署数据显示,截止2023年7月28日当周,包括战略储备在内的美国原油库存总量7.8653亿桶,比前一周下降1705万桶;美国商业原油库存量4.39771亿桶,比前一周下降1705万桶,为1982年以来的最大降幅;美国汽油库存总量2.19081亿桶,比前一周增长148万桶;馏分油库存量为1.17153亿桶,比前一周下降80万桶。原油库存比去年同期高3.1%;比过去五年同期低近1%;汽油库存比去年同期低2.76%;比过去五年同期低约6%;馏分油库存比去年同期高7.16%,比过去五年同期低约15%。美国商业石油库存总量下降1044万桶。美国炼厂加工总量平均每天1651.7万桶,比前一周增加4.0万桶;炼油厂开工率92.7%,比前一周下降0.7个百分点。上周美国原油进口量平均每天666.8万桶,比前一周增长30.1万桶,成品油日均进口量196.9桶,比前一周减少18.3万桶。备受关注的美国俄克拉何马州库欣地区原油库存3448万桶,减少125.9万桶。过去的一周,美国石油战略储备3.46759亿桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加9.3%。美国商品期货管理委员会最新统计,截止7月25日当周,纽约商品交易所原油期货中持仓量1743598手,减少24591手。大型投机商在纽约商品交易所原油期货中持有净多头225196手,比前一周增加19097手。其中持有多头350507手,比前一周减少8834手;持有空头125311手,减少27931手。

截至7月25日当周,WTI原油期货的总持仓和空头仓位持续四周下滑,多头仓位也由升转降,由于空头的缩水力度大于多头,因此净多头仓位持续四周升高。其中,总持仓量环比下降1.4%,多头仓位环比下降2.5%,空头仓位环比下降18.2%,净多头仓位环比上涨9.3%。受此影响,WTI的多空比上涨至2.80,环比上涨0.45或19.28%。当周,为了消化前期原油价格的涨幅,交易商继续回笼资金,因此令原油期货市场当中的资金保持撤退的节奏。从留在场内的资金情况来看,利好因素仍在聚集,一方面由于当下正值夏季用油高峰期,因此汽油和航空燃料需求增强;另一方面中国出台经济刺激政策,使得中国原油需求预期上升,受此影响,空头的撤退力度远远大于多头。从油价的表现来看,WTI保持走高的态势,并将进一步冲击80美元/桶的关口。受到OPEC+扩大减产及亚洲原油需求向好的预期提振,原油后市仍处于利好的控制之下,原油价格也有继续走高的空间。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(7.27-8.2)先扬后抑,波动范围为2.31个美元,价格整体运行区间保持上移,主流运行区间为81.80-79.49美元/桶。当周提振油价的主要因素:一是EIA原油库存创历史最大单周降幅;二是部分产油国减产氛围较好;三是全球经济前景乐观。当周打压油价的主要因素:一是惠誉意外剥夺美国3A顶级主权信用评级;二是美国政府取消购买600万桶战略油储的提议;三是美元汇率增强。截至2日,WTI报收79.49美元/桶,环比上涨0.71美元/桶或0.90%;截至2日当周,WTI的周均价为80.67美元/桶,环比上涨2.70美元/桶或3.46%。从形态上来看,KDJ指标线在强势区平行延伸,表明油价趋势放缓;MACD指标线在弱势区向上延伸,红色动能柱扩大,标志着油价保持看涨。

本周(7.27-8.2),美国方面,6月份的整体通胀同比升3.0%是受到基数效应的影响,因为去年同期俄罗斯入侵乌克兰导致能源价格上涨。美联储须在依然稳健的劳动力市场与不断下滑的通胀数据之间取得平衡,考虑到整体通胀走向,美国核心通胀可能持续下滑。鲍威尔曾多次表示,要使通胀率回到美联储2%的目标,劳动力市场可能需要有所放缓。多数政策制定者预计,到今年年底将再加息两次,每次加息25个基点。

本周,30日,美国在叙非法驻军使用45辆油罐车,满载从叙利亚东北部油田盗取的石油资源,通过马哈茂迪非法过境点前往美军位于伊拉克的军事基地。目前美国在叙非法驻军仍占领叙利亚东北部大片土地,并同当地反政府武装合作,频繁盗取叙资源,严重加剧叙人道主义灾难。

美国能源部已选择不接受其收到的潜在收购要约,因其认为价格过于昂贵,并称由于目前的市场状况不佳,能源部撤回了购买600万桶石油作为战略石油储备的提议。美国能源部此前曾两次以盈利的方式回购石油,这是第四轮投标。拜登政府曾表示,当油价跌至每桶67-72美元左右时购买原油,而现在WTI原油期货已攀升至每桶80美元附近。

有分析认为,亚洲航线的增加将推高美国原油出口总量,并有可能创下新高。8月份美国总石油出口量预计为400万至420万桶/日,7月份为400万桶/日。目前的纪录是4月份创下的450万桶/日。由于欧洲炼厂停产,预计8月欧洲进口量将减少至160万至170万桶/日,7月份为210万桶/日。

高盛上调了今年全球石油需求预测,同时维持布伦特原油价格12个月预估在每桶93美元,因实际库存增加抵消了增长前景不那么悲观带来的需求提振。该行维持对2023年12月布伦特原油价格每桶86美元的预测,其预计明年第二季度油价将升至每桶93美元,因为供应短缺仍在继续。

中国的强劲需求推动俄罗斯ESPO原油混合油价格飙升至八个月最高,ESPO对布伦特原油的折扣处于欧盟去年12月对俄罗斯石油禁运生效以来的最低水平。9月运往中国的EPSO原油价格仅比ICE布伦特原油每桶低2-2.50美元,8月份的折扣约为每桶4美元。8月价格已经非常昂贵,但9月货物的报价以2美元的折扣开始。

金联创预计下周(8.3-8.9),原油市场基本面环境继续向好,一方面以沙特为首的部分OPEC+成员国开始履行其承诺的减产计划,令原油供应有望进一步缩水;另一方面全球主要经济体的经济预期良好,推动原油需求看涨。近一段时间以来,得益于基本面的转好,原油价格不断刷高,WTI在触及82美元/桶之际,或有短暂的技术调整。综合来看,下周国际油价或冲高后震荡,预计WTI的主流运行区间为78-82美元/桶,布伦特的主流运行区间为82-86美元/桶。

第四章 国际原油跨期套利交易策略

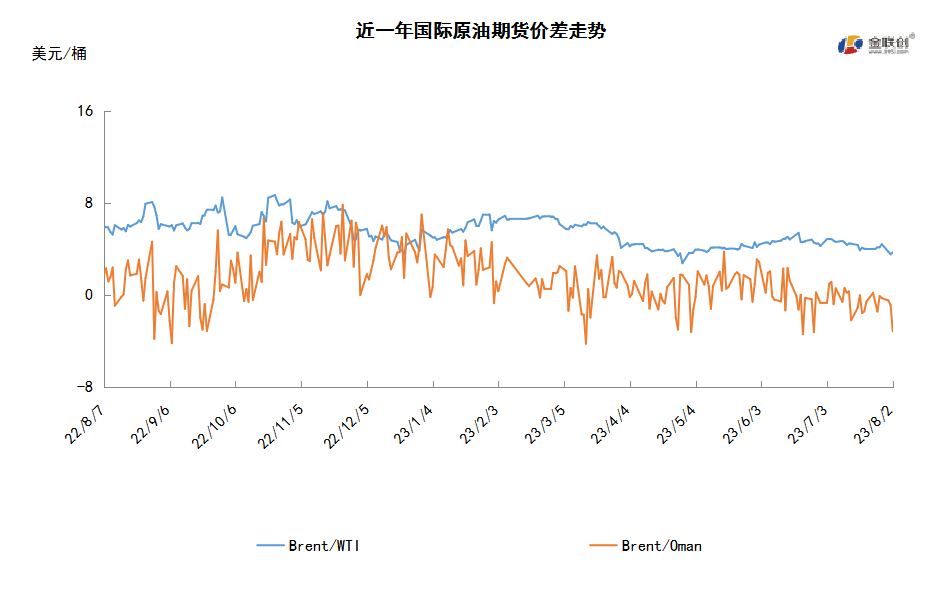

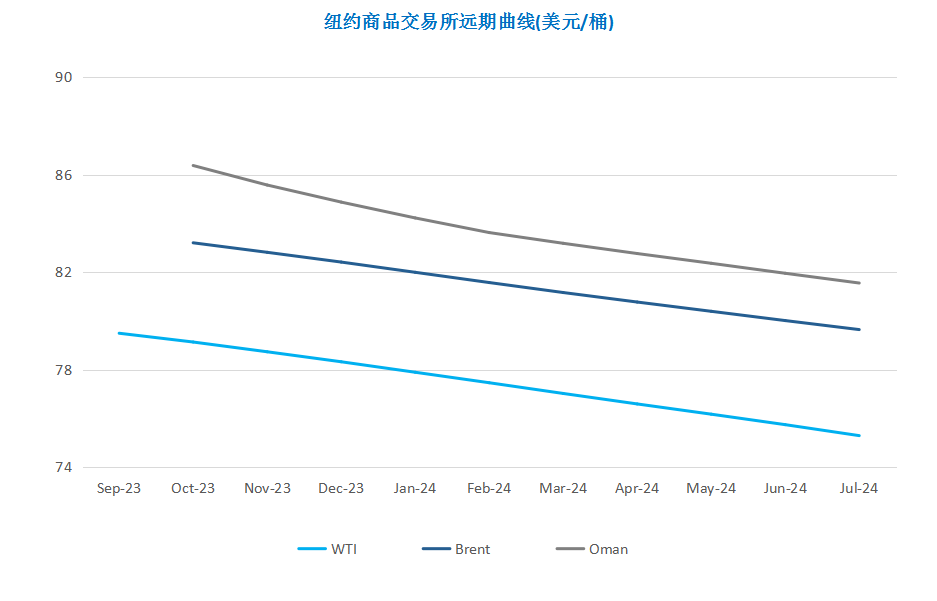

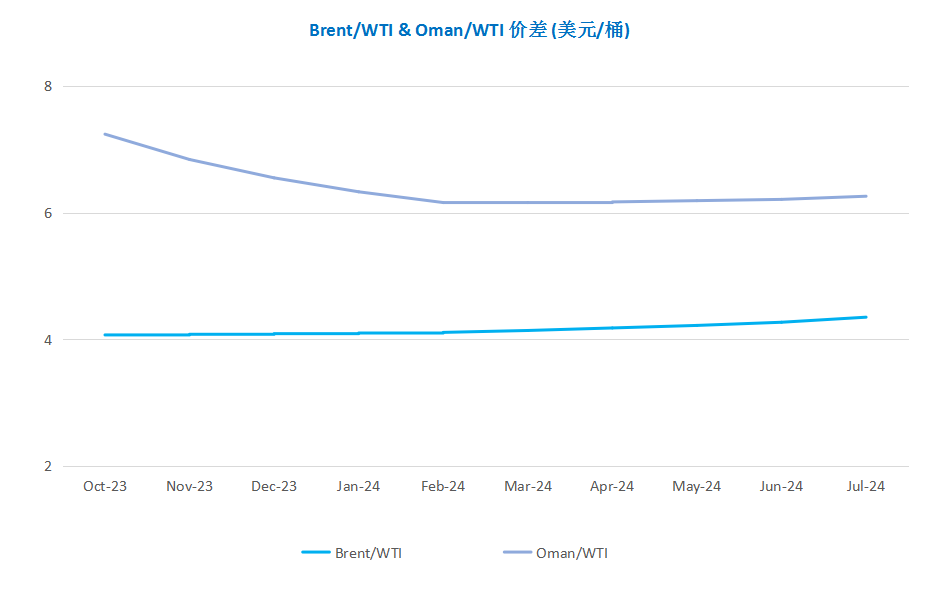

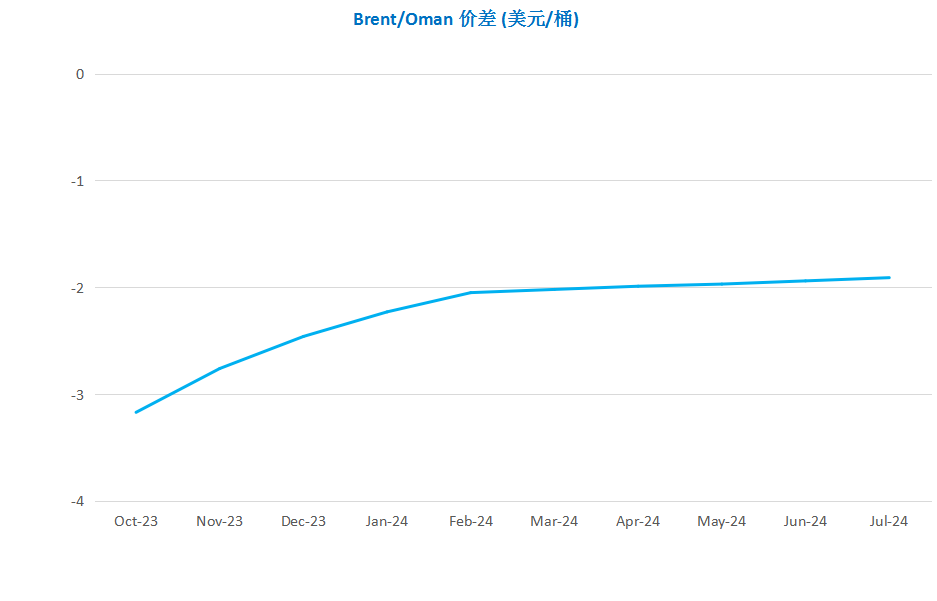

截至8月2日(周三),Brent及WTI之间的价差为3.71美元/桶,较前一个交易日上涨0.17美元/桶。惠誉下调美国信用评级,被视为对整体市场情绪的负面影响,尽管美国原油库存出现历史性骤降,但是美元汇率上涨,欧美原油期货下跌2%。

从月差结构来看,WTI原油期货近远期升水缩水,表明近期市场心态有所回落;Brent原油期货近远期升水缩水,表明远期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多