预计阅读时间 6分钟

经济忧虑阴云难消 国际油价节后大跌

作者 金联创

2023-01-06

导读

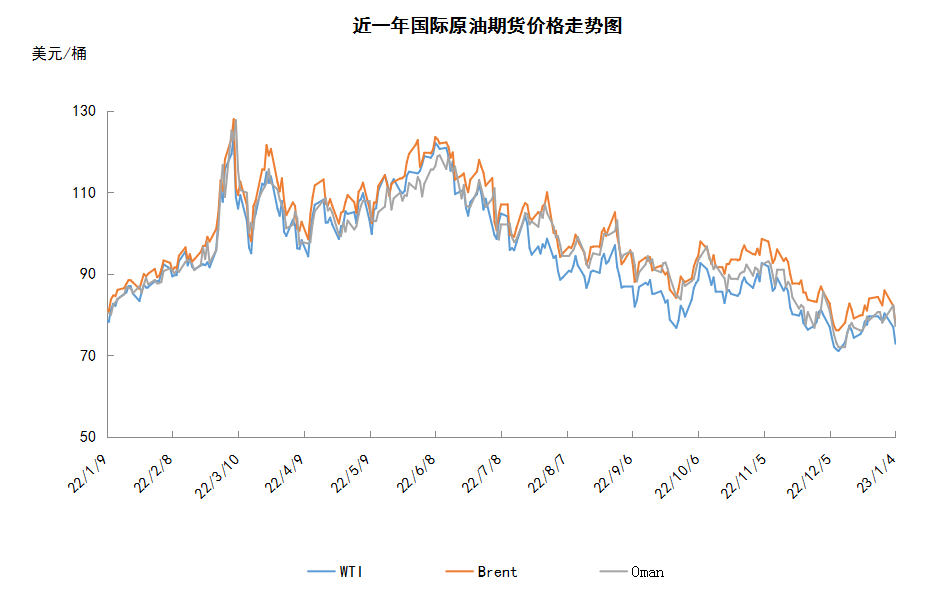

本周(12.29-1.4),国际原油期货价格呈现先涨后跌的走势,美布两油均价较上周环比下跌。WTI本周均价77.11美元/桶,较前周下跌1.78美元/桶,或-2.26%。周内前期,投资者对俄罗斯原油供应减少的担忧仍对油价起到提振作用。但另一方面,周内后期,投资者对经济衰退以及能源需求前景的担忧利空原油,国际油价连续两个交易日承压下跌。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(12.29-1.4),国际原油期货价格呈现先涨后跌的走势,美布两油均价较上周环比下跌。

周内前期,投资者对俄罗斯原油供应减少的担忧仍对油价起到提振作用。为回应七国集团和欧盟同意对俄罗斯海运原油设定每桶60美元的价格上限,俄罗斯总统普京签署总统令宣布自2023年2月1日起禁止向实施限价措施的国家供应俄罗斯石油。此外,俄罗斯副总理诺瓦克也表示,为应对制裁,俄罗斯石油产量可能在2023年减产50万-70万桶/日。

但另一方面,投资者对经济衰退以及能源需求前景的担忧导致油价承压。国际货币基金组织总裁格奥尔基耶娃表示,2023年美国、欧洲和亚洲均可能出现经济活动减弱。美国方面,经济数据不佳以及美联储加息预期则进一步加重油价下行压力,美国12月ISM制造业指数下降0.6至48.4。美联储12月货币政策会议纪要也显示在通胀得到有效缓解前,美联储仍将维持加息政策不变。此外,圣诞节期间,受寒冷天气影响,美国墨西哥湾沿岸炼油厂炼能减少约300万桶/日,这也导致短期内炼厂原油需求减少。

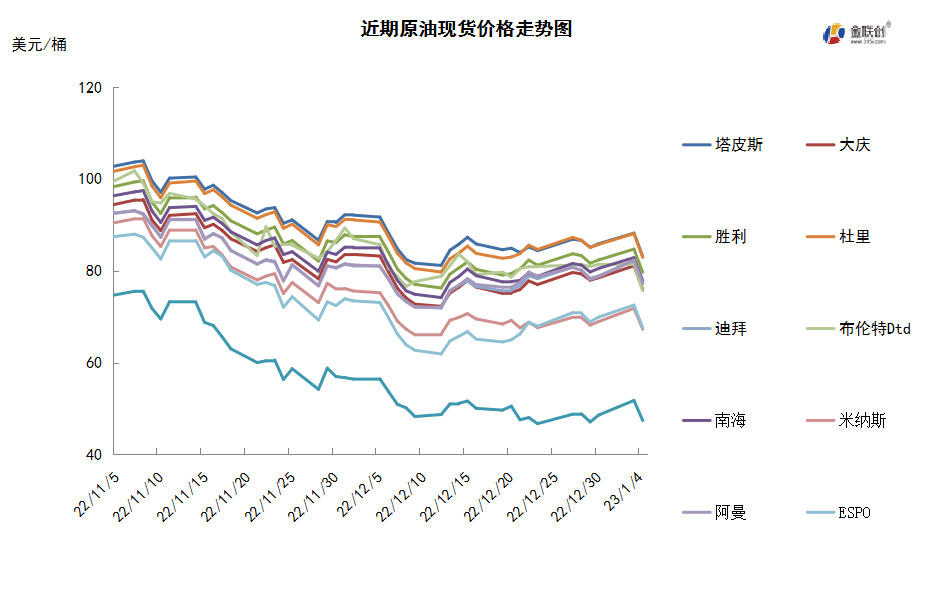

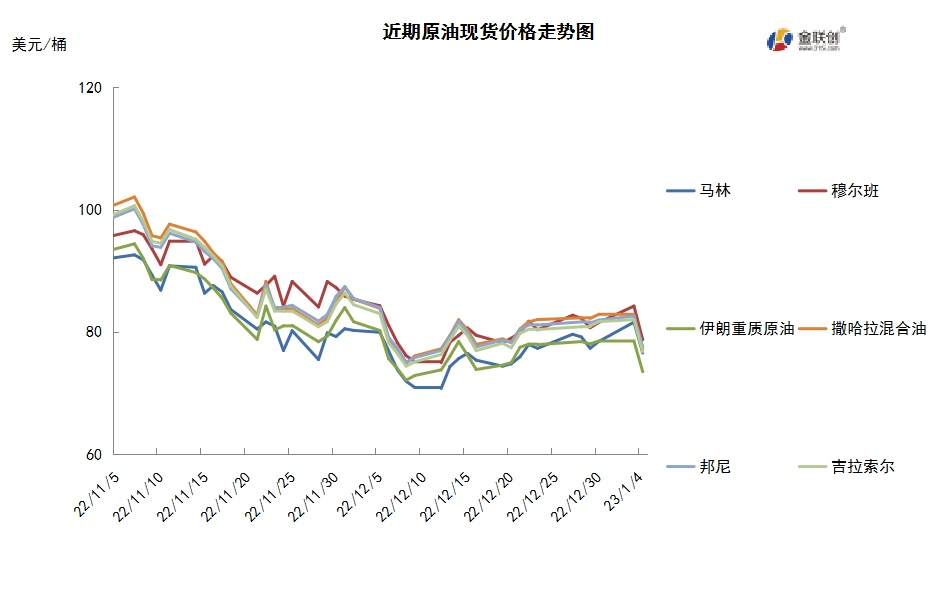

本周原油现货市场回顾

本周(12.29-1.4),国际原油现货均价环比涨跌不一。目前原油现货市场商家们在权衡全球经济放缓、全球供应吃紧以及中国需求复苏乐观预期等因素对市场的影响力。市场普遍预期中国的石油需求将回升,而且西方国家对俄罗斯的新制裁可能令供应吃紧。因此,石油市场基本面整体偏紧。但是,全球经济的放缓对石油需求的打击也不容忽视。中东现货市场方面,受中国需求的支撑,阿曼现货升水价攀升。中国已经增加了今年第一批成品油出口配额以进一步努力刺激炼厂提高产量和抓住国际市场稳健利润的机会。这意味着国内的原油需求将增长。此外,本周市场关注的焦点是中东生产商们公布的2月原油官方售价。由于12月份高硫原油价格下跌,市场参与商们预期2月份原油官方售价下调大约2美元/桶。预计沙特阿美公司将2月销售到亚洲的阿拉伯轻质原油官方售价下调最高2美元。穆尔班和阿布扎比其他轻质高硫原油的价格也下调,因为面临来自便宜的套利船货的竞争。由于欧洲的石油需求没有太大的变化,美国和西非的原油可能继续在亚洲市场寻找买家。亚洲原油现货市场,市场交投已经放缓,大部分终端用户们完成了2月份的采购任务。

第二章 原油期货市场影响因素分析

供需因素

本周(12.29-1.4),供应方面,美国炼油厂正在努力恢复因冰冻天气而停摆的十几初设施,重启工作将持续到2023年1月,这将令美国的石油产品供应面临考验。为了回应西方国家的制裁法案,俄罗斯也出台了反制令,俄罗斯的石油产量占世界总产量的10%,由于西方的制裁,俄罗斯将被迫减少石油产量,俄罗斯可能会在2023年初将石油产量削减5%-7%,以回应西方对其原油和成品油的价格上限,并停止向支持它们的国家销售石油。

需求方面,中国国家卫生委员会表示,中国将从2023年1月8日起取消自三年前大流行开始不就后实施至今的针对入境旅客的隔离要求,这激发了人们对全球最大原油进口国需求增加的乐观情绪。但全球经济复苏前景不佳的预期仍限制燃料需求的增长,虽然俄罗斯对部分国家禁售石油,但有可能被2023年全球经济衰退可能导致的需求下降所抵消。接下来,油市将在对新冠病例的担忧和燃料需求增加的可能性之间不断进行权衡。

美国库存变化情况

*美国能源信息署将于1月5日周四当地时间中午11点,即北京时间6日周五凌晨零点发布上周美国原油和成品油库存数据。

美国能源信息署报告称美国上周原油库存意外攀升,令油价受到一定的下行压力。尽管炼油厂开工率上升,但是美国原油净进口增加,美国商品原油库存增加。美国能源信息署数据显示,截止2022年12月23日当周,包括战略储备在内的美国原油库存总量7.9408亿桶,比前一周下降278万桶;美国商业原油库存量4.18952亿桶,比前一周增长71.8万桶;美国汽油库存总量2.23008亿桶,比前一周下降310.5万桶;馏分油库存量为1.20212亿桶,比前一周增长28.2万桶。原油库存比去年同期低0.25%;比过去五年同期低6%;汽油库存比去年同期高0.16%;比过去五年同期低4%;馏分油库存比去年同期低1.81%,比过去五年同期低7%。美国商业石油库存总量下降1124万桶。美国炼厂加工总量平均每天1614.9万桶,比前一周增加17.3万桶;炼油厂开工率92%,比前一周增长1.1个百分点。上周美国原油进口量平均每天625.2万桶,比前一周增长43.3万桶,成品油日均进口量217.6桶,比前一周增长29.2万桶。备受关注的美国俄克拉何马州库欣地区原油库存2502.6万桶,减少19.5万桶。过去的一周,美国石油战略储备3.75128亿桶,下降了350万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加4%。美国商品期货管理委员会最新统计,截止12月27日当周,纽约商品交易所原油期货中持仓量1413545手,增加17923手。大型投机商在纽约商品交易所原油期货中持有净多头247618手,比前一周增加9427手。其中持有多头325017手,比前一周减少1178手;持有空头77399手,减少10605手。

截至12月27日当周,WTI原油期货的多头和空头持续三周下滑,净多头则保持两周增仓。其中,总持仓环比上涨1.3%,多头部位环比下跌0.4%,空头部位环比下跌12.1%,由于空头的下跌比例远超多头,因此净多头部位环比上涨4.0%。当周WTI的多空比涨至4.20,环比上涨0.49或13.29%。当周,随着俄罗斯反制西方国家的制裁开始实施,使得油市的供应紧张情绪升温,提振资金重新返市。从场内的资金情况来看,空头继续加速撤离,而多头则小幅撤退,表明场内资金选择做多者占据了大头。当周,俄罗斯签署了总统令,将从2023年2月1日起,禁止向制裁俄油的国家供油,时限为5个月。与此同时,俄罗斯还表示将于2023年1月份减少俄油产量5%-7%,使得原油供应紧张的气氛再度抬头,并提振油价适度走高。至此,投资者不得不在俄乌战争引发的供应担忧以及全球需求前景不稳定之间再度进行权衡,同时随着年末年初几个大型假期的到来,原油市场的波动空间将逐步缩窄。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(12.29-1.4)冲高回落,波动范围为7.42个美元,主流运行区间的80.26-72.84美元/桶。当周提振油价的主要因素,主要是对俄罗斯原油供应减少的担忧仍存。当周打压油价的主要因素,一是担心全球经济衰退抑制需求;二是欧佩克12月份原油日产量增加;三是Keystone管道恢复运营;四是美国原油库存增长。截至4日,WTI报收72.84美元/桶,环比下跌6.12美元/桶或-7.75%;截至4日当周,WTI的周均价为77.11美元/桶,环比下跌1.78美元/桶或-2.26%。从形态上来看,KDJ指标线在弱势区有形成死叉之势,表明油价趋势疲软;MACD指标线在弱势区平行延伸,绿色动能柱稳定,标志着油价保持看跌。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头增加3.8%。本周(12.29-1.4),美国方面,投资者一直在试图预测美联储究竟会将利率上调到多高,美联储今年在持续对抗高通胀的过程中大幅收紧了政策,同时也正尽量试图避免经济陷入衰退。美联储自身的12月利率点阵图预测显示,明年联邦基金利率最高将攀升至5.1%,而美联储主席鲍威尔和其他美联储官员则已反复强调,可能有必要在更长时间内将利率保持在高位水平,以彻底遏制通胀。此外,美国正在经历的暴风雪也加重了经济负担,电价最高飙涨了6000%。

本周(12.29-1.4),29日,波兰似乎将在2023年1月继续购买俄罗斯石油,这打破了该国在年底前全面停止购买的承诺。俄罗斯管道运营商Transneft PJSC发言人Igor Domin说,该公司下个月的石油运输计划包括经白俄罗斯向波兰输送50万吨俄罗斯原油。由于官员们已经表示,波兰可能需要欧盟的制裁才能停止通过管道进口原油,因此这一计划可能会持续到2023年1月。

俄罗斯2023年对石油天然气企业提高税收,对油气企业提高税收将使俄财政部2023年预算收入增加1.08万亿卢布,2024年将增加1.13万亿卢布,2025年将增加1.19万亿卢布。2023年第一季度提高煤炭矿产开采税将为国家预算增加300亿卢布的收入。增加石油开采税将在2023年为国家预算额外带来1050亿卢布的收入,2024年为1140亿卢布,2025年为1230亿卢布。

2日,英国外交、联邦事务及发展部在社交媒体上发文称,英国已从1月1日起停止从俄罗斯进口液化天然气。俄乌冲突爆发后,英国进口俄罗斯天然气量急剧下降。2022年,英国进口了31.2亿立方米的俄罗斯天然气,约占英国天然气总消费量的4%。

金联创预计下周(1.5-1.11),原油市场的交投气氛将保持谨慎,并继续权衡经济衰退与供应紧缩之间的关系。随着春节的临近,亚洲地区的原油需求将逐步缩水,原油价格也有震荡回落的空间。预计WTI的主流运行区间在70-78美元/桶之间(均值74美元/桶),环比下跌3.11美元/桶或-4.03%。

第四章 国际原油跨期套利交易策略

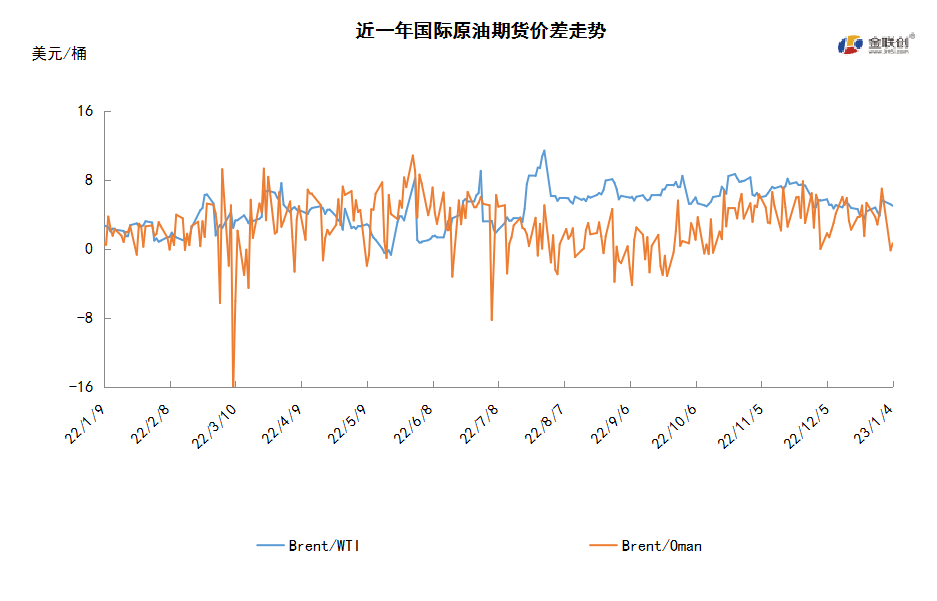

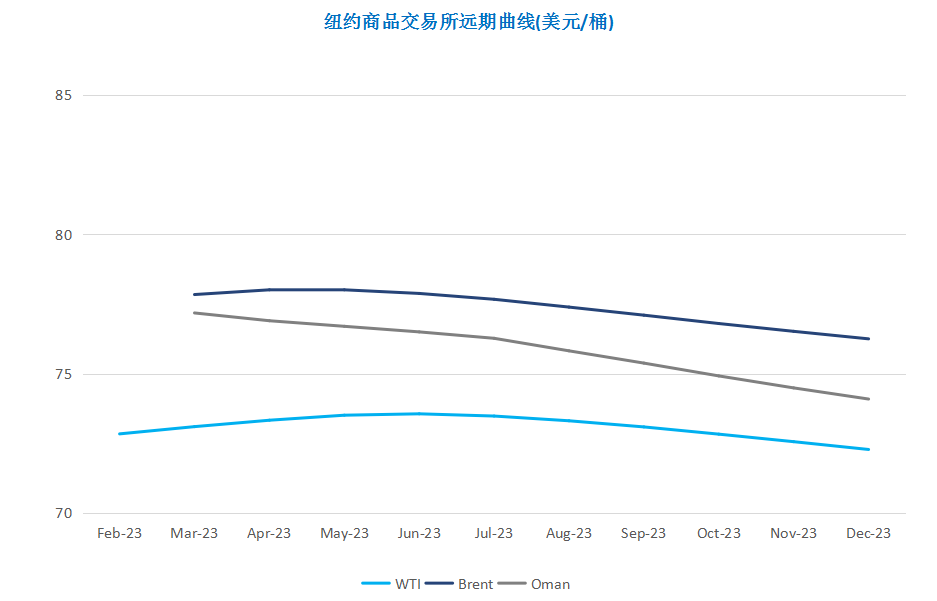

截至1月4日(周三),Brent及WTI之间的价差为5.00美元/桶,较前一个交易日下跌0.17美元/桶。担心全球经济衰退抑制需求,国际油价连续第二天大跌,布伦特原油期货遭遇自1991年以来的最大两日百分比跌幅。

从月差结构来看,WTI原油期货近远期价贴水扩大,表明近期市场心态有所回落;Brent原油期货近远期贴水扩大,表明远期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多