预计阅读时间 6分钟

美联储有望放缓加息步伐 国际油价震荡上行

作者 金联创

2022-10-28导读

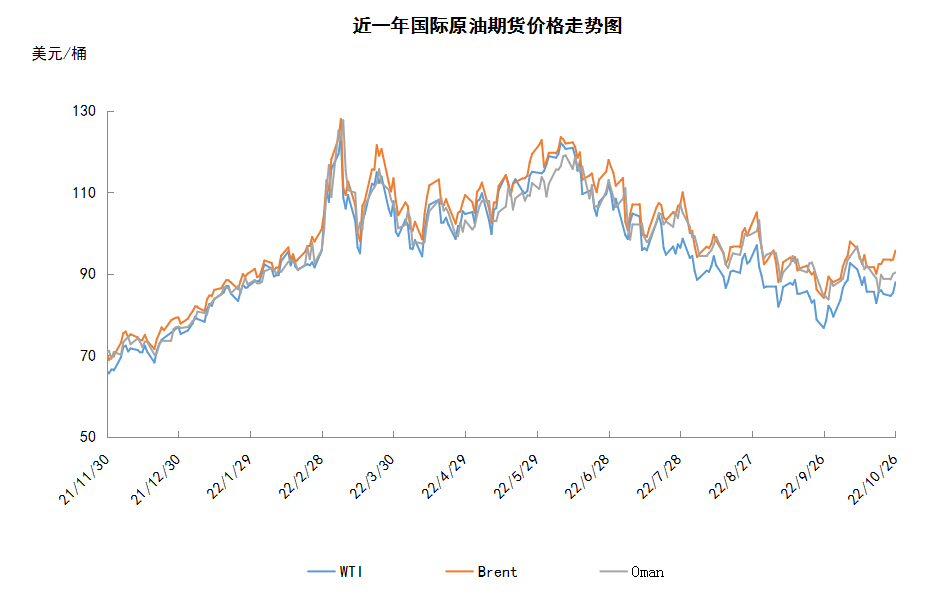

本周(10.20-10.26),国际原油期货价格呈现震荡上行的走势,美布两油均价较上周环比上涨。WTI本周均价85.77美元/桶,较前期上涨0.06美元/桶,或0.07%。美联储官员对目前快速加息的计划表示担忧,市场预期联储加息步伐可能放缓,受此影响,美元指数持续下跌,以美元计价的原油获得支撑。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(10.20-10.26),国际原油期货价格呈现震荡上行的走势,美布两油均价较上周环比上涨。

周内,市场影响因素多空交织。一方面,美联储官员对目前快速加息的计划表示担忧,市场预期联储加息步伐可能放缓,受此影响,美元指数持续下跌,以美元计价的原油获得支撑。另外,周内,沙特方面谴责美国释放战略库存的行为并对此发出警告,加之OPEC即将于11月开始减产,能源供应减少的担忧也支撑油价。周内后期,EIA数据显示美国原油出口量增加约99万桶/日至513万桶/日,创历史新高。受原油出口大增以及释放战略储备的影响,美国原油总库存下降触及近21年低点,国际油价进一步走高。

但另一方面,美联储及欧洲诸国大幅加息依旧是大概率事件。目前投资者正密切关注美联储将于11月初举行的货币政策会议。经济疲软的迹象表明,美联储旨在为经济降温,从而抑制处于数十年高位的通胀的激进政策开始产生效果,但伴随着经济疲软,能源需求前景同时遭到看空。此外,中国公布9月原油进口量同环比均为下降,也加重市场对需求偏弱的担忧。除需求端外,美国政府周内宣布将于12月再次释放1500万桶石油储备的消息也利空原油。

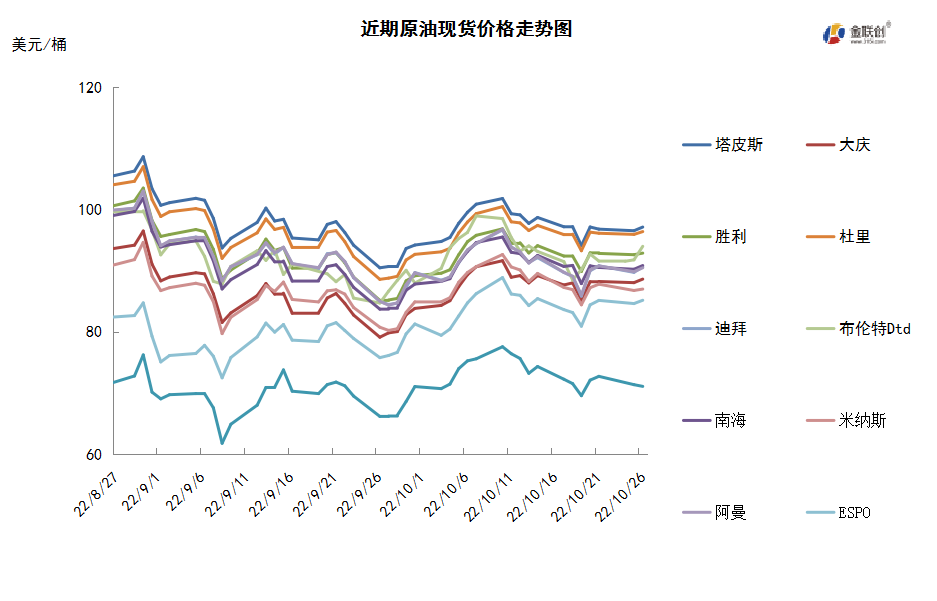

本周原油现货市场回顾

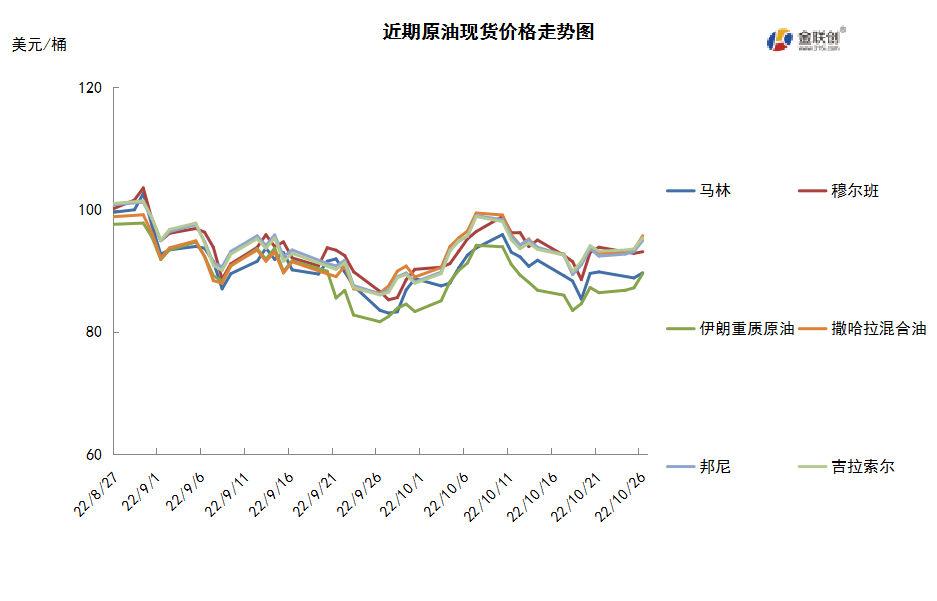

本周(10.20-10.26),国际原油现货均价环比涨跌不一。中东原油市场,卡塔尔能源公司已经将12月装埃尔沙欣原油的合约价格下调至每桶对迪拜升水4.19美元,因卡塔尔能源公司在其标书中收到的递价下滑。巴基斯坦财政部指出,巴基斯坦正在考虑购买价格较低的俄罗斯原油,以减轻进口费用激增的压力。经济学家们指出,巴基斯坦的油气采购耗费了大量的外汇储备。亚洲原油现货市场,贸易商表示,菲律宾的Petron向ADNOC和联合石化购买了共四船Das原油船货,但成交价不明。此外,政府临时数据显示,9月份印度炼厂原油加工量同比增长大约7.4%,为每日大约478万桶或1955万吨,高于8月份的每日462万桶的原油加工量。Kpler的负责人Viktor Katona表示,印度雨季的结束意味着印度的需求再次增长。9月份,印度炼油厂的开工率攀升至94.7%,而去年同期为88.9%。尼日利亚国家石油公司将11月博尼轻质原油的官方售价下调至每桶对即期布伦特升水1.74美元,其10月官价为每桶对即期布伦特升水1.91美元。11月尼日利亚夸伊博原油的官方售价从10月份的每桶对即期布伦特升水3.2美元下调至每桶对即期布伦特升水2.9美元。此外,俄罗斯厂商Rosneft发布标书,提供六船11月至12月初装Sokol原油船货,截标日期10月31日。

第二章 原油期货市场影响因素分析

供需因素

本周(10.20-10.26),供应方面,美国从国家紧急储备中出售1500万桶原油,并开始补充储备,试图在11月8日的中期选举之前抑制高涨的汽油价格。此外还旨在向市场增加足够的供应,以防止油价飙升,从而伤害消费者和企业,同时也向全国的产油商保证,如果价格跌得太低,政府将作为买家进场托市。美国将再度呼吁美国能源公司、汽油零售商和炼油商,要求他们停止用破纪录的利润来回购股票,而是投资于生产。

需求方面,美国柴油需求激增,而柴油的供应量只有25天,为2008年以来最低。但美联储及欧洲央行激进的加息或加速全球经济陷入衰退,从而令原油需求前景预期依旧不佳。OPEC+也认为全球经济衰退风险上升将打压潜在需求前景,因此减产决定纯粹是受供需因素的推动,以防止危机爆发,遏制市场波动。

美国库存变化情况

美国能源信息署数据显示,截止2022年10月21日当周,包括战略储备在内的美国原油库存总量8.41663亿桶,比前一周下降83万桶;美国商业原油库存量4.39945亿桶,2021年7月2日当周以来最高,比前一周增长259万桶;美国汽油库存总量2.0789亿桶,比前一周下降147.8万桶;馏分油库存量为1.06357亿桶,比前一周增长17万桶。原油库存比去年同期高2.12%;比过去五年同期低2%;汽油库存比去年同期低3.64%;比过去五年同期低6%;馏分油库存比去年同期低14.89%,比过去五年同期低20%。美国商业石油库存总量下降165.2万桶。美国炼厂加工总量平均每天1543.6万桶,比前一周减少11.4万桶;炼油厂开工率88.9%,比前一周下降0.6个百分点。上周美国原油进口量平均每天618万桶,比前一周增长27.3万桶,成品油日均进口量223.9桶,比前一周增长40.7万桶。备受关注的美国俄克拉何马州库欣地区原油库存2689.7万桶,增长66.7万桶。过去的一周,美国石油战略储备4.01718亿桶,为1984年5月25日当周以来最低,比前周下降了341.7万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少3%。美国商品期货管理委员会最新统计,截止10月18日当周,纽约商品交易所原油期货中持仓量1454431手,减少45067手。大型投机商在纽约商品交易所原油期货中持有净多头251545手,比前一周减少7675手。其中持有多头336209手,比前一周减少9049手;持有空头84664手,减少1374手。

截至10月18日当周,WTI原油期货的所有仓位均下滑,其中,总持仓量环比下跌3.0%,多头部位环比下跌2.6,空头部位环比下跌1.6%,净多头部位环比下跌3.0%。由于多头的下跌幅度超越了空头,因此WTI的多空比回落至3.97,环比下跌0.04或-1.04%。当周,由于OPEC和EIA在月报中均削减了全球原油需求预估,使得原油期货市场中的资金再次大幅度撤退,且多头的撤退力度明显加强。为了反制OPEC+减产200万桶/日的决定,美国将从紧急油储中再释放1500万桶石油,引发了油市的抛盘。此外,市场对于全球经济衰退以及能源需求下降的担忧仍未消退,因此进一步施压原油市场,导致油价重新回落到了OPEC+减产前的水平。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(10.20-10.26)震荡走高,波动范围为6.29个美元,主流运行区间的84.58-87.91美元/桶。当周提振油价的主要因素,一是OPEC+减产令能源供应前景趋紧;二是中国经济数据强劲;三是美元走软;四是美国原油出口量激增至历史高点。当周打压油价的主要因素,一是经济衰退与能源需求下降的担忧难以缓解;二是美国商业活动数据疲软;三是中国9月原油进口量同比下降2%。截至26日,WTI报收87.91美元/桶,环比上涨2.36美元/桶或2.76%;截至26日当周,WTI的周均价为85.77美元/桶,环比上涨0.06美元/桶或0.07%。从形态上来看,KDJ指标线在弱势区向上延伸,表明油价趋势抬头;MACD指标线在弱势区平行延伸,绿色动能柱缩水,标志着油价看跌力度仍在减弱。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头减少3%。本周(10.20-10.26),美国方面,全美经济活动在净额上小幅扩张,不过物价增长仍处于高位,一些行业或地区对需求疲软和经济衰退产生担忧。零售业支出则相对平稳,旅游业有所回升,因供应链瓶颈的缓解,大部分地区制造业保持稳定或有所扩大。由于美国的物价增长仍处于高位,在通胀持续和利率上升的情况下,一些行业或地区对需求疲软和经济衰退产生担忧,使得经济前景变得更加悲观。今年以来,美联储一直在大举加息,以降低已经连续七个月保持在8%以上的消费者通胀率。

本周(10.20-10.26),21日,欧盟就应对能源危机的一揽子措施达成一致,此前因德国和荷兰激烈反对的天然气限价措施,也在最后时刻弥合了分歧,达成一致。欧盟同意采取措施控制家庭和企业的能源价格,欧盟各国的能源部长将继续开会,继续努力敲定细节。

美国官员可能寻求将俄罗斯石油出口的价格上限设定在60美元/桶以上,高于此前计划的40-60美元/桶。更高的价格上限似乎与该计划的主要目标——剥夺俄罗斯的石油收入相矛盾,但与另一个目标相一致,即设定足够高的价格以覆盖俄罗斯的生产成本,让其继续生产。

欧盟秋季能源峰会20日-21日在比利时首都布鲁塞尔召开,重点讨论有关限制天然气成本的各类措施,尽管欧盟各国就能源问题多项对策“达成协议”,但进口天然气限价等关键分歧仍存。各国一致认为需共同行动实现三个目标:降低价格、保障供应安全以及继续减少需求,但在对所有进口天然气实施限价的共识上未能达成一致,主要是因为受到德国、荷兰、法国、匈牙利等国的坚决反对。因许多措施细节尚待确定,欧盟能源部长将于25日举行会议进一步讨论,以期推动相关措施在11月生效。

25日,欧盟成员国能源部长会议在卢森堡举行,成员国支持联合采购天然气,联合采购总量将达135亿立方米,并建议在2023年3月底以前制定一个新的强制性欧洲天然气基准价格,以保证欧洲天然气价格的透明和可预测性。最终方案将由欧洲理事会在11月举行的会议决定。

金联创预计下周(10.27-11.2),美国与产油国之间对于产量的争议仍存,导致油价因此而摇摆,此外下周美联储会议对于加息的政策或有变数,如果继续大幅加息,则继续施压油价,如果加息力度缩水,那么对于供应的担忧可能会超过对经济的担忧,从而提振油价。以WTI为例,预计下周的主流运行区间在82-88美元/桶之间(均值85美元/桶),环比下跌0.77美元/桶或-0.90%。

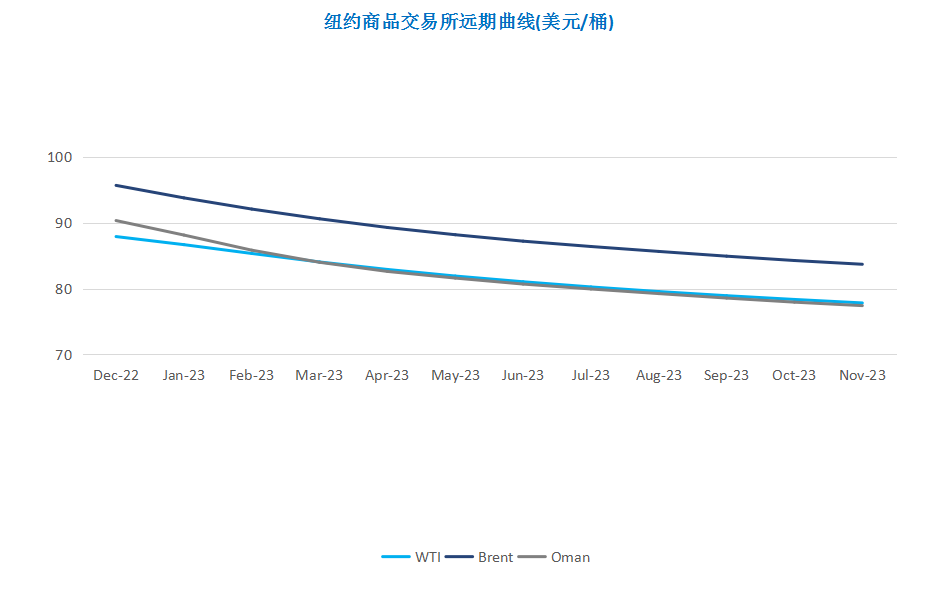

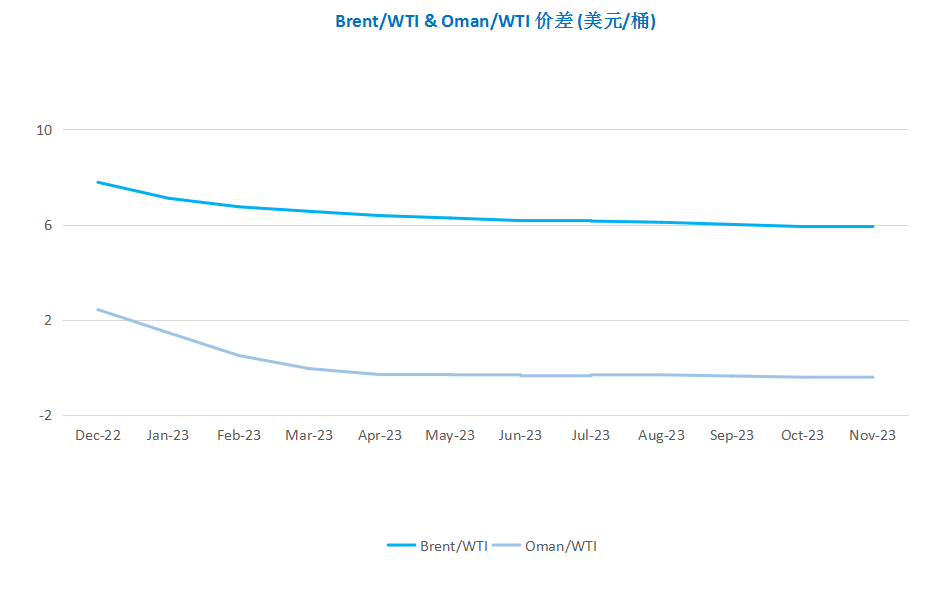

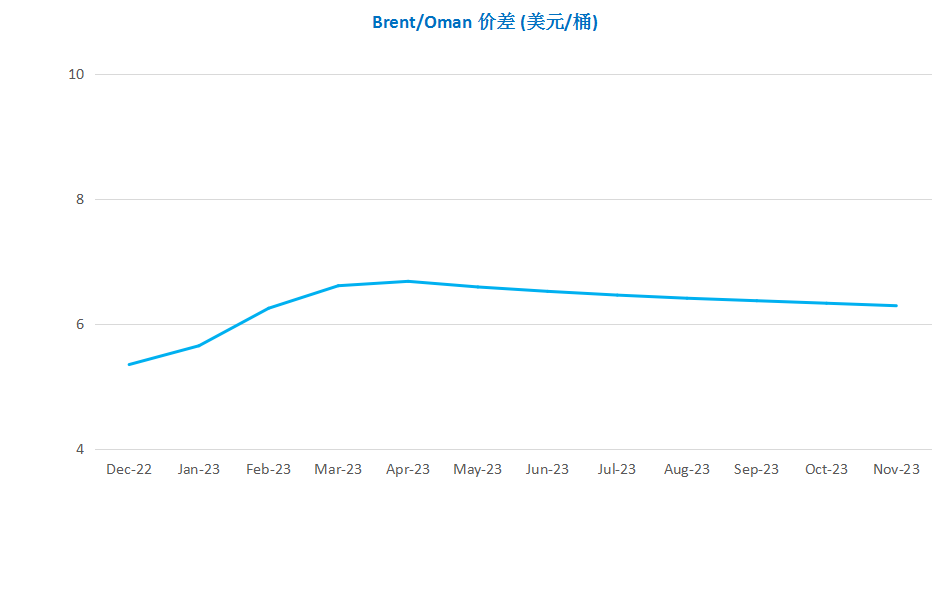

第四章 国际原油跨期套利交易策略

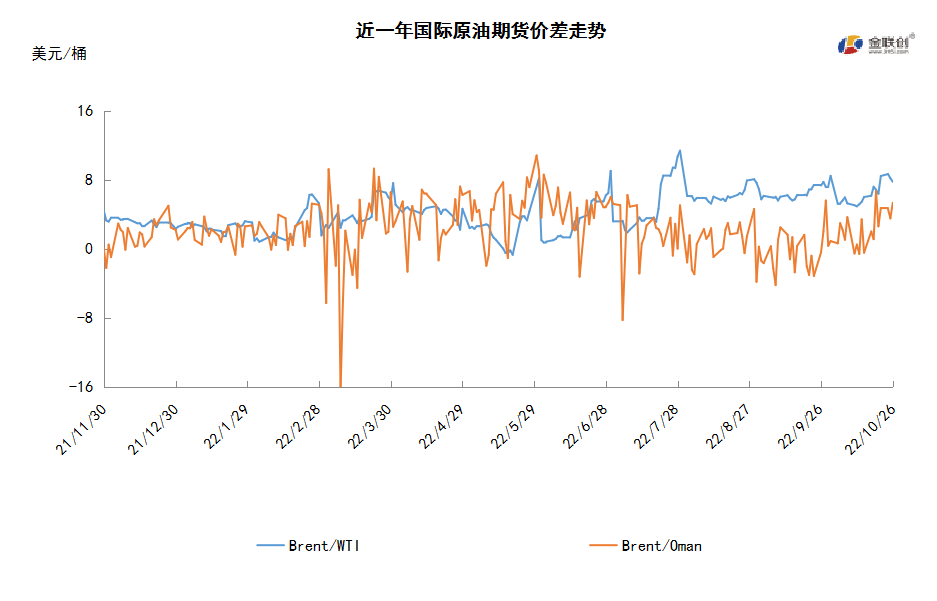

截至10月26日(周三),Brent及WTI之间的价差为7.78美元/桶,较前一个交易日下跌0.42美元/桶。美元汇率回落、美国原油出口量激增至历史高点、原油库存总量和汽油库存减少、馏分油库存比五年同期低20%,国际油价盘中下跌后继续收高,涨至两周高点。

从月差结构来看,WTI原油期货远期价格扩大,表明远期市场心态有所回落;Brent原油期货远期价格扩大,表明近期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多