预计阅读时间 6分钟

OPEC宣布大幅减产 国际油价先扬后抑

作者 金联创

2022-10-14

导读

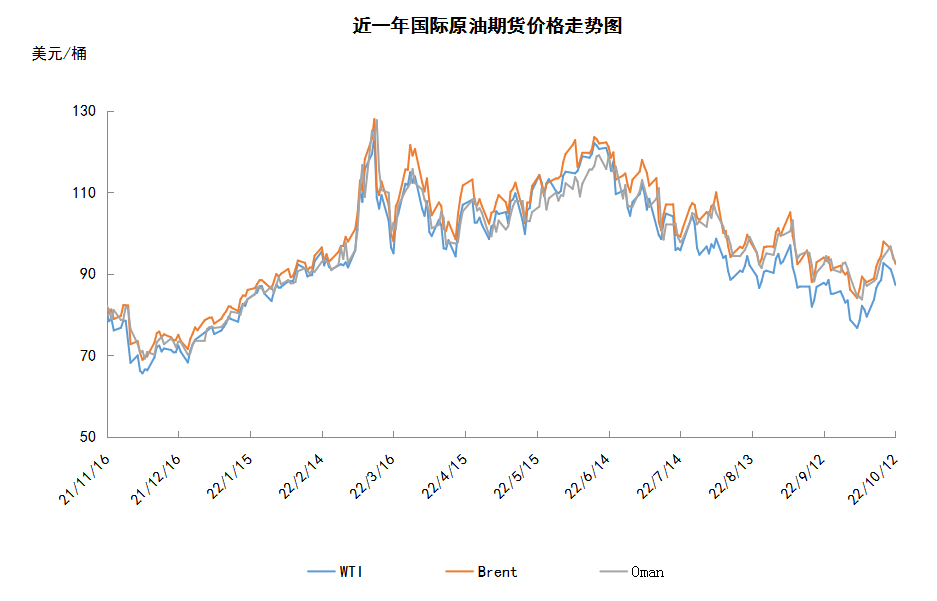

本周期(9.29-10.12),国际原油期货价格呈现先涨后跌的走势,美布两油均价较上周环比上涨。WTI本周期均价86.75美元/桶,较前周期上涨6.83美元/桶,或8.54%。市场影响因素多空交织,OPEC+决定大幅减产提振国际油价持续上涨。后期,投资者对于经济前景以及原油需求减少的担忧导致油价涨幅受限。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周期(9.29-10.12),国际原油期货价格呈现先涨后跌走势,美布两油均价较前周环比上涨。

前期,国际油价持续上涨,OPEC+决定大幅减产的决议对于国际原油市场来说是重大利好。10月5日,OPEC+第33次部长级会议在奥地利维也纳OPEC秘书处举行,会议决定自2022年11月起,将OPEC+的原油日均总产量从2022年8月的要求日产量水平下调200万桶。此举引起油市的强烈反响,美国认为OPEC+的减产行动正在破坏全球经济、干扰原油市场的供需及价格。

不过另一方面,经济面利空压力难以缓解,投资者对于能源需求减少的担忧导致后期油价回落,世界银行和国际货币基金组织(IMF)警告称全球经济衰退的风险越来越大,全球经济通胀仍然是一个持续的问题。且IMF下调了明年的经济增长预期,这也肯定了市场对经济下滑的担忧。此外,OPEC和美国能源部(EIA)都在月度报告中削减了需求预估,这进一步加重了油价的下行压力。

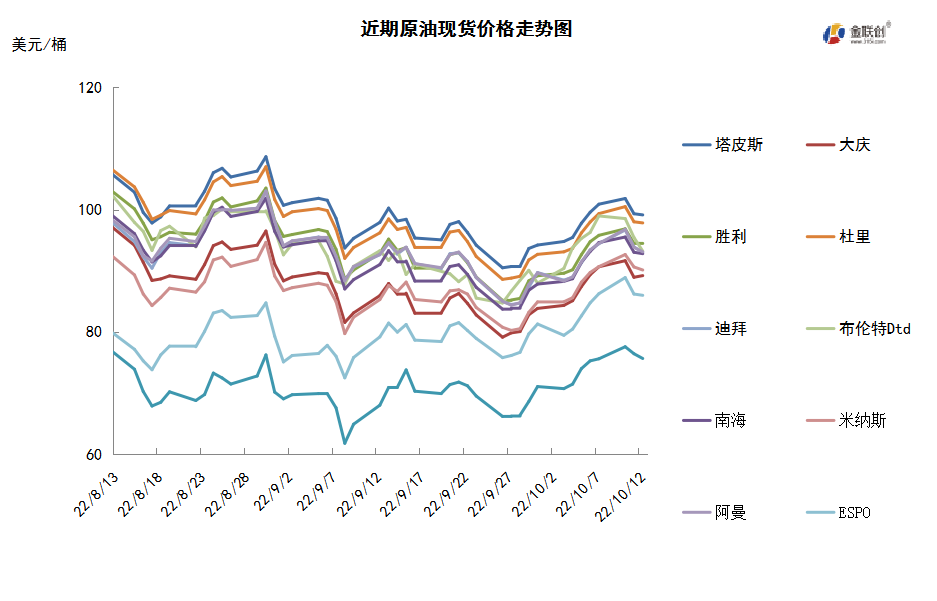

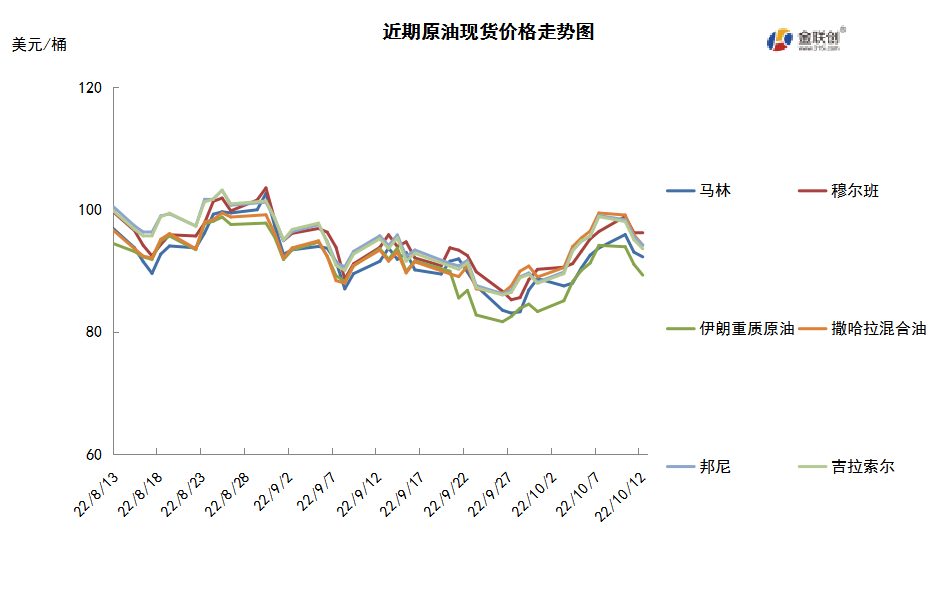

本周原油现货市场回顾

本周期(9.29-10.12),国际原油现货均价环比上涨。中东原油现货交易冷清,因为市场商家们等待更多销售12月装原油船货的标书发布。卡塔尔能源公司发布标书销售50-100万桶12月装低硫凝析油船货,该标书10月17日截标,有效期至10月18日。该公司此前没有发布标书销售11月装凝析油船货,因为国内市场需求增加。科威特石油公司将11月科威特出口混合原油的官价上调20美分至每桶对迪拜/阿曼均价升水4美元,科威特超轻原油的官价稳定在每桶对迪拜/阿曼均价升水6.45美元。亚太原油市场,据称,印度石油公司通过10月7日截标的标书购买了100万桶阿布扎比穆尔班原油船货,卖主为BP公司。该公司还通过此标书购买了西非原油船货。11月装澳大利亚西北大陆架凝析油的现货价差继续上涨,因为亚洲改善的石脑油裂解价差帮助提振了凝析油的需求。壳牌公司上周晚些时候已经销售了12月8-12日装西北大陆架凝析油船货。据称,这船货物的交易价攀升至每桶对即期布伦特贴水9美元中高段位。澳大利亚Woodside公司销售了12月装Wheatstone船货,据悉买家为韩国的一位终端用户,价格在每桶对即期布伦特贴水7美元左右(FOB)。

第二章 原油期货市场影响因素分析

供需因素

本周期(9.29-10.12),供应方面,OPEC+在10月5日的会议上决定自11月份起减少原油产量200万桶/日,在原油市场造成了剧烈反响。对此,美国能源部宣布将在11月继续释放1000万桶战略原油储备,并继续视情况安排释放战略原油储备,同时要求美国能源部长寻求额外措施来增加美国国内产量。此外,地区性的能源紧张局势也愈演愈烈,法国加油站燃油短缺形势继续恶化,有29.7%的加油站至少一种燃油供应困难,一些主要炼油厂的罢工仍在继续。

需求方面,由于美联储持续快速加息,美国消费支出的负反馈正在加速显现,美国经济硬着陆风险继续增加,欧美央行持续收紧货币政策,使得欧洲经济也直面衰退。世界贸易组织预计,全球贸易在2022年下半年失去增长动能,2023年增速将大幅下降。随着欧美地区经济衰退范围不断扩大,原油需求下滑的速度或超出预期,但随着冬季能源消费高峰期的来临,部分石油制品的需求有望在后期发力。

美国库存变化情况

*由于美国10月10日周一为公众假日,美国能源信息署库存数据推迟到周四发布。

美国继续释放战略石油储备,炼油厂开工率上升,但是美国原油进出口量减少,商业原油库存、馏分油库存和汽油库存全面下降。美国能源信息署数据显示,截止2022年9月30日当周,包括战略储备在内的美国原油库存总量8.45592亿桶,比前一周下降755万桶;美国商业原油库存量4.29203亿桶,比前一周下降136万桶;美国汽油库存总量2.0746亿桶,比前一周下降473万桶;馏分油库存量为1.10916亿桶,比前一周下降344万桶。原油库存比去年同期高2%;比过去五年同期低3%;汽油库存比去年同期低7.82%;比过去五年同期低约9%;馏分油库存比去年同期低14.24%,比过去五年同期低21%。美国商业石油库存总量下降1001万桶。美国炼厂加工总量平均每天1596.1万桶,比前一周增加21万桶;炼油厂开工率91.3%,比前一周增长0.7个百分点。上周美国原油进口量平均每天594.7万桶,比前一周减少50.2万桶,成品油日均进口量137.2桶,比前一周减少46.9万桶。备受关注的美国俄克拉荷马州库欣地区原油库存2595.6万桶,增长27.3万桶。过去的一周,美国石油战略储备4.16389亿桶,下降了619万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加7%。美国商品期货管理委员会最新统计,截止10月4日当周,纽约商品交易所原油期货中持仓量1495538手,减少9453手。大型投机商在纽约商品交易所原油期货中持有净多头241999手,比前一周增加15919手。其中持有多头331695手,比前一周减少2238手;持有空头89696手,减少18157手。

截至10月4日当周,WTI原油期货的总持仓量、多头与空头部位均出现回落,多头部位已持续两周下滑,净多头部位则有所反弹。其中,总持仓量环比下跌0.6%,多头部位环比下跌0.7%,空头部位环比下跌16.8%,净多头部位环比上涨7.0%。由于空头的下降幅度远超多头,因此WTI的多空比反弹至3.70,环比上涨0.60或19.44%。当周,由于各国央行大幅收紧货币政策,因此对于经济下降的担忧促使资金从原油期货市场小幅撤退。从留在场内的资金情况来看,OPEC+会议前释放出加大减产的预期,使得空头部位出现了大幅的撤退,从而将油价重新推上了80美元/桶。但是出于对经济的担忧,多头部位也同步萎缩,但幅度远低于空头部位,表明市场风险偏好或从做空转为做多。10月5日的OPEC+会议上,产油国最终的减产幅度出乎市场意料之外,这对于疲软的油市来说,将是一剂强心针。由于产油国的决定背离了美国的意愿,将引起美国的强烈反抗,预计白宫政府将会出台一系列打压油价的措施。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在本周期(9.29-10.12)冲高回落,波动范围为13.15个美元,主流运行区间的79.49-92.64美元/桶。当周提振油价的主要因素,一是OPEC+决定11月起每日减产200万桶;二是9月份OPEC原油产量低于目标产量;三是美国原油和成品油库存全面下降。当周打压油价的主要因素,一是IMF下调2023年世界经济展望的评级;二是OPEC和EIA预报都削减全球原油需求预估;三是美国11月份继续释放战略原油库存;四是各国央行继续大幅收紧货币政策。截至12日,WTI报收87.27美元/桶,环比上涨5.12美元/桶或6.24%;截至12日当周,WTI的周均价为86.75美元/桶,环比上涨6.83美元/桶或8.54%。从形态上来看,KDJ指标线在弱势区向上延伸,表明油价趋势抬头;MACD指标线在中轴线附近平行延伸,绿色动能柱缩水,标志着油价看跌力度收缩。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头增加7%。本周期(9.29-10.12),美国方面,美联储目前正处于上世纪80年代以来最激进的加息周期中,该央行在9月利率会议连续第三次加息75个基点,并强调会进一步加息以抑制通胀,此举引发了投资者大规模抛售风险资产。随着美联储今年以来持续“快速而猛烈”地加息,关于美国经济将因此陷入衰退的警告层出不穷,如今市场又开始担心美联储的激进加息,恐会导致2023年美国经济出现“硬着陆”。

本周(9.22-10.12),欧盟宣布对俄罗斯的第八轮制裁措施,第八轮制裁措施分为两个部分,一部分限制欧盟与俄罗斯之间的贸易,另一部分则是对个人和实体的制裁清单。根据目前的规定,这些措施都需要欧盟27个成员国审议批准后才能正式生效。欧盟委员会提议对俄罗斯产品实施全面的、新的进口禁令,这将使俄罗斯产品无法进入欧洲市场,减少俄罗斯70亿欧元的收入。

5日,OPEC+联合部长级监测委员会第45次会议以及OPEC+第33次部长级会议于2022年10月5日在奥地利维也纳欧佩克秘书处举行,会议决定自2022年11月起,将OPEC+的原油日均总产量从2022年8月的要求日产量水平下调200万桶。第34次OPEC+部长级会议将于12月4日举行。

6日,欧盟委员会宣布,鉴于俄乌局势发展,欧盟已批准对俄新一轮制裁措施,包括对俄罗斯石油出口价格设定上限等。

沙特阿拉伯国家石油公司将11月销往亚洲的阿拉伯轻质原油价格维持不变,即比阿曼和迪拜基准价格均值高5.85美元/桶。对欧洲买家的价格降低1.80美元/桶,下调后价格比ICE布伦特基准价格高0.90美元/桶。对美国买家的价格提高0.20美元/桶,上调后的价格比阿格斯含硫原油指数(ASCI)基准高6.35美元/桶。

7日,美国能源部表示,美国已经向包括Marathon公司和Equinor公司在内的八家石油公司出售超过1000万桶战略石油储备。此次销售是美国总统拜登之前宣布的出售1.8亿桶储备计划的一部分,将从11月开始交货。拜登还呼吁美国能源公司继续通过缩小批发和零售汽油价格之间差距来降低油价。

金联创预计下周(10.13-10.19),OPEC+大幅减产的消息或对油市形成支撑,然而对经济的担忧则继续施压油价,导致原油价格出现来回震荡。以WTI为例,预计下周的主流运行区间在84-90美元/桶之间(均值87美元/桶),环比上涨0.25美元/桶或0.29%。

第四章 国际原油跨期套利交易策略

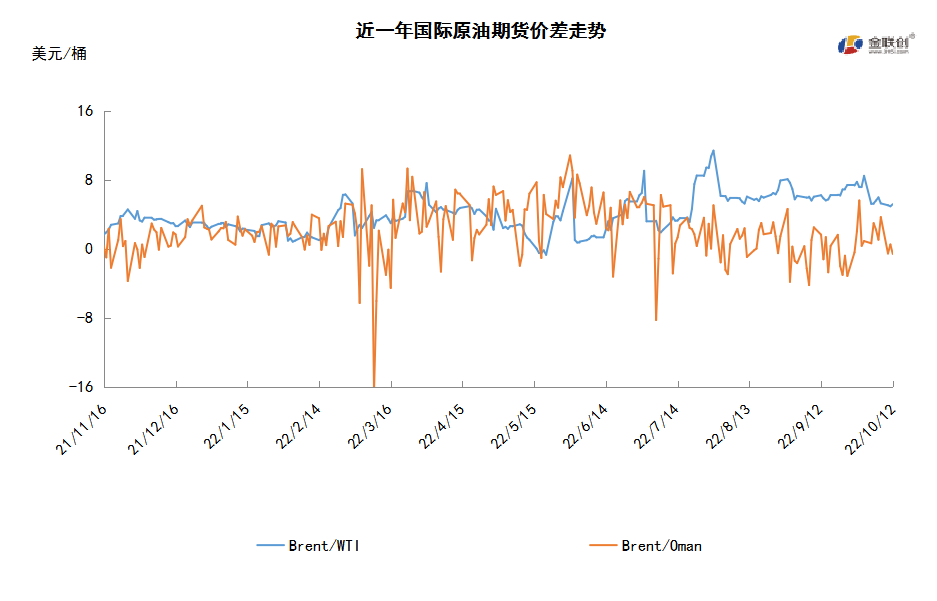

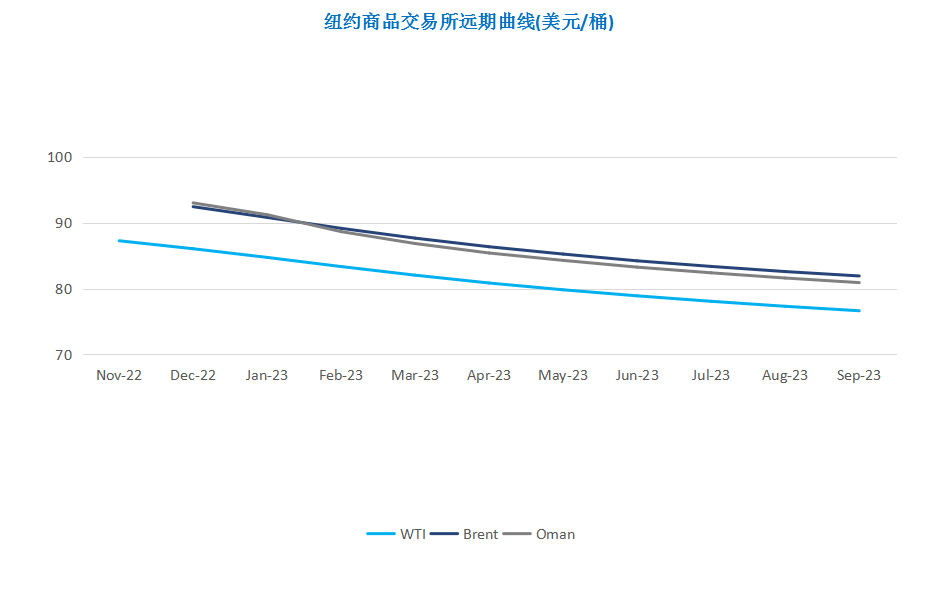

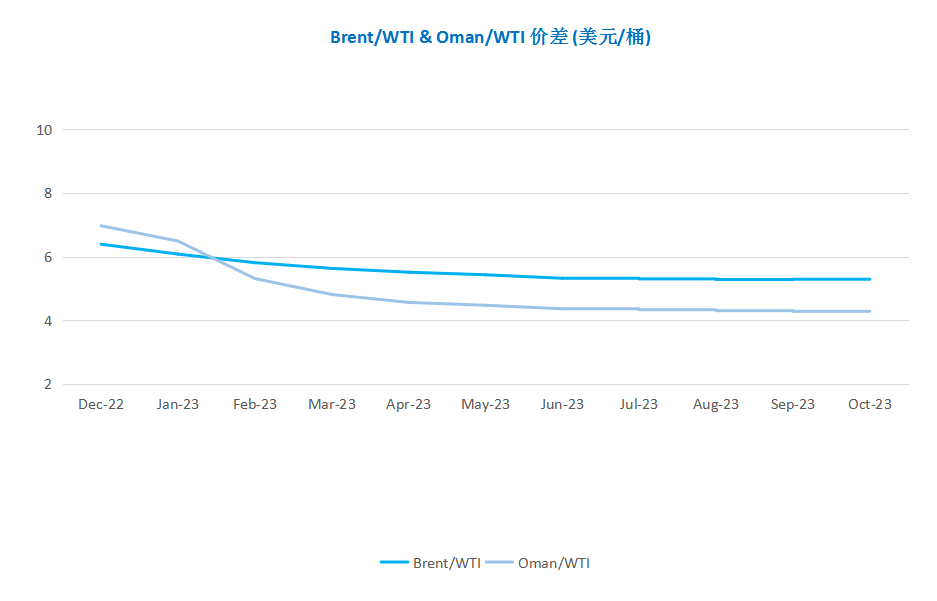

截至10月12日(周三),Brent及WTI之间的价差为5.18美元/桶,较前一个交易日上涨0.24美元/桶。担心经济滑坡,欧佩克下调今明两年全球需求增长预测,国际油价连续第三天下跌至一周低点。

从月差结构来看,WTI原油期货远期价格升水缩水,表明近期市场心态有所回落;Brent原油期货远期价格升水缩水,表明远期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多