作者 对冲研投

2020-11-09一、上周COMEX铜市场回顾

上周COMEX铜价高位反弹,周一铜价震荡上行,日间时段表现平静,中国财新PMI、欧元区制造业PMI均好于前值和预期,对铜价形成一定提振,晚间美国ISM制造业PMI公布后继续好于预期,且各个分项均在走强,美股、原油等风险资产大幅反弹,铜价亦小幅攀升;周二铜价全天维持震荡格局,日间时段消息面较为平静,市场对即将到来的美国大选保持谨慎态度,铜价窄幅运行,晚间时段美股股指强势反弹,一度带动铜价回升,但未能站稳高位随后便回吐涨幅;周三迎来了美国大选计票日,从统计结果来看一波三折,日间时段计票刚刚开始拜登保持领先,但随后在关键的佛罗里达的计票中,特朗普后来居上,一举拿下佛州,胜选概率大增,风险资产悉数反弹,铜价也小幅回升,但在日间时段下午,包括宾夕法尼亚在内的几个摇摆州宣布延迟计票,市场不确定性重新增加,特朗普和拜登先后发表讲话,选举看似将要进入焦灼的状态,铜价逐步回落;晚间时段情况再次发生变化,拜登在威斯康辛和迈阿密两个关键摇摆州后来居上,拿下关键票数,再次领先特朗普,距离胜选近一步之遥,市场则再次反弹,铜价收复日内跌幅;周四铜价震荡整理,美国选情继续有所焦灼,但是随着几个摇摆州的获胜,市场交易拜登获胜的情绪开始放大,风险资产悉数反弹,但铜价表现相对平静,晚间FOMC会议宣布维持利率不变,同时鲍威尔表态偏中性,铜价有所回调;周五铜价强劲反弹,美国选情进一步明朗,佐治亚周历史性翻蓝,拜登当选的可能性越来越大,铜价显著反弹,美元指数连续多日回落,以及美股的连续反弹,终于让市场在铜上有所体现。

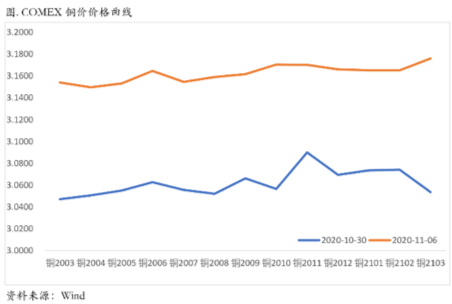

上周COMEX铜价格曲线较此前向上位移,在绝对价格下移的过程中,曲线近端的contango结构有所收敛,出现了一定的back结构,但是并不十分突出,这与我们此前在周报中的观点相符,即正套为主,但是不足以支撑较长时间和幅度较深的back结构。目前曲线近端仍然维持contango结构,我们认为仍然可以择机布局跨月的正套头寸。目前美国经济复苏的势头仍在继续,最新公布的三季度GDP显示内生复苏动能强劲,同时最近几周的初请失业金数据连续低于100万人和预期,反映出劳动力市场依然稳健,说明疫情虽然目前又有所抬头,但是对经济的影响依然较小,上周大选结果初步落地,后续如果刺激计划推行,复苏将更加明确。同时,COMEX库存近期维持低位水平,加之很多海外精铜被出口到了中国,因此海外整体库存水平偏低,而经济活动又在恢复。所以目前跨月正套还是更具有性价比,但是对择时的要求较高,因为目前仍然并不足够支撑较长时间和幅度较深的back结构。

二、上周SHFE铜市场回顾

上周SHFE铜价小幅回升,整体节奏与COMEX铜价基本保持一致。目前沪铜仍然表现出较为明显的上行动能不足的情况。国内库存持续累积,进口、产量的压力都较大,而消费端并没有出现此前市场预期的旺季来临的局面,尤其是愈发临近四季度,市场对铜价的分歧开始变得较为强烈。根据对历史数据的回溯和对比,我们认为50000元/吨的铜价基本对应了经济复苏的预期,而铜价想要走到更高的水平,就需要经济复苏的进一步证实与深化,而目前市场并没有看到这种复苏的进一步深化。从下游反馈的情况来看,四季度的消费并没有比三季度更好,所以整体而言基本上还是维持区间震荡的格局,想要打破这种缺乏驱动的情况,可能很难从供应端入手,还是需要需求端的进一步恢复。

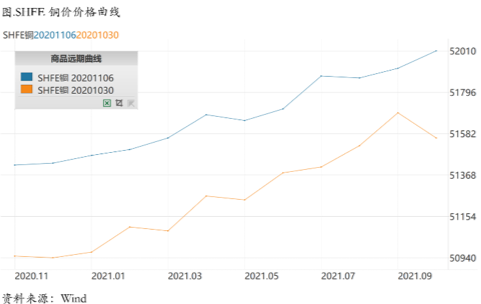

上周SHFE铜价格曲线较此前整体位移向上,曲线近端依然维持contango结构,并且没有明显变化,不过上周从现货基差来讲有所走强,这与近期贸易商的行为密不可分。近期贸易商的行为在于升水收敛之后仍然会有收货的行为,一方面因为较低的升水仍然比较有吸引力,刺激了收货的意愿,另一方面近期库存积累的幅度放缓,市场对消费旺季仍然抱有期待。此前的contango更多是受到进口大增的影响,而根据我们了解,进口量当中应该有相当部分是用于囤货和国储收储,暂时已经被锁定并不能在市场上流通,因此现货端的供应压力近期有所缓解,而另一方面废铜在精费价差走强之后已经被逐渐消化,此前的库存已经基本去化,废铜的供应压力也在缓解。因此我们认为还是可以重新考虑铜的买近抛远的策略,但是考虑到旺季的成色不会太好,因此上方空间暂时不宜看得太高,在上周现货升水走强之后,预计月差的上方空间有比较有限。

三、国内外市场跨市套利策略

上周SHFE/COMEX比价运行重心震荡回落,周初在7.6左右运行,随后一路震荡回落至7.45附近运行。此前我们对于比价一直持有正套逻辑的观点。铜价的外强内弱、美元指数的大幅下挫是导致比价一路走低的主要原因。目前来看,虽然比价回落、进口铜的亏损有所扩大,但是我们仍然不建议介入反套。目前国内精炼铜消费仍然没有从淡季特点中走出,库存去化压力增大,升水回落,单月高进口可能仍然没有结束,9月精铜进口量仍然处于相对高位。这至少意味着两点:如果是真实进口,那么目前国内供应压力太大,需求时间去消化;如果是融资进口,那么目前的进口比价是偏高的,没有理由继续做反套给融资商送钱。除此之外,目前美元指数可能进入新的下行阶段、人民币被迫升值,以及伦敦和上海的价差结构,均不太支持长期持有反套头寸,如果旺季来临可能有机会博一个短线的反套窗口,但是总体从中期来看正套似乎更符合逻辑:国内进口暴增,海外供应压力减弱,后期全面复工复产,海外低库存高需求,因此应该考虑正套为主,当然在上周比价持续走弱之后,本周不建议新建正套头寸。

四、宏观、供需和持仓,铜市场影响因素深度分析

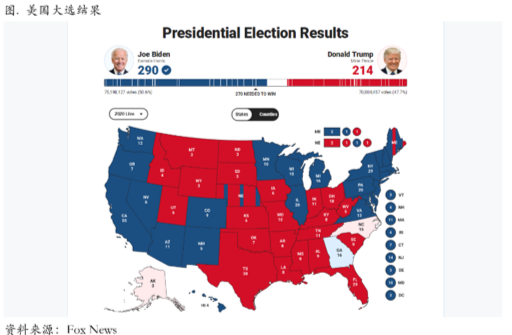

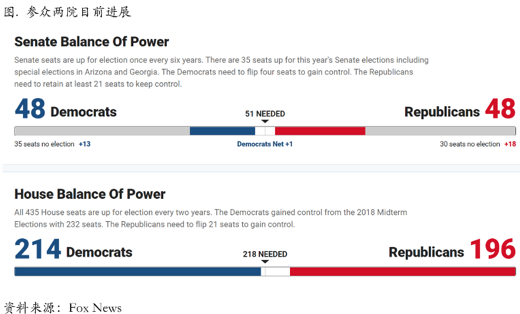

宏观海外方面,上周主要焦点在于美国大选,本次大选可谓一波三折,11月8日,随着宾州宣布拜登胜选,拜登获得的选举人票一举超过270张,初步确定赢得总统选举。此次总统选举中,拜登的选情可谓“一波三折”。在计票初期,拜登在宾州、密歇根州等多个关键摇摆州的得票数,不及特朗普。直至上述摇摆州中的邮寄选票开始被计票,拜登才追赶上特朗普、为胜选奠定基础。由于部分州仍未完成计票,美国国会选举结果尚未确定;从最新选情来看,国会继续分裂的概率较大。因还有5个州未公布计票结果,国会选举结果尚未确定。从最新选情来看,众议院中,凭借待选议员的强势表现,民主党获得的席位数预计很快过半;参议院方面,共和党已拿到48席,并在剩余待选4席中优势明显。

但风险还是存在的,特朗普已在多个票数落后的州,以邮寄选票无效等为由发起诉讼;最高法院中保守派大法官的人数更多,可能使特朗普具备一定诉讼优势。11月4日以来,特朗普先后在佐治亚、密歇根、宾州发起诉讼。虽然佐治亚、密歇根的诉讼已被州法院驳回,宾州诉讼仍待判决,但最高法院中保守派大法官人数占优可能有利于特朗普。回顾2000年大选,保守派法官更多的最高法院支持了小布什的选举诉讼。选举人票相近下的选举人跑票,及特朗普拒绝承认败选等风险,也是目前市场讨论不足的问题。美国历史上多次出现选举人未按党内要求投票的情形,即跑票。此次大选,若选举诉讼或重新计票后,特朗普最终获得的选举人票与拜登相近,选举人跑票风险将不容忽视。同时,由于总统权力交接没有明确的法律依据或约束,一旦特朗普拒绝承认败选,可能导致美国无法产生新的总统、爆发宪政危机。当然目前来看,共和党内的建制派成员都保持沉默,就是为了避免宪政危机的出现。

11月4日以来,风险资产大涨背后,反映的市场预期或是拜登当选总统和国会分裂背景下,美国对内加税难以实施、对外政策有所缓和。与特朗普不同,拜登对内支持加税,对外主张取消高额关税。11月4日以来,美股等风险资产大涨背后,或与拜登当选总统和国会继续分裂的预期升温有关。具体而言,拜登当选总统后,美国对外政策将有所缓和;同时,因国会分裂,拜登加税主张将难落地。

中期来看,市场对美国大选最终结果短期无法落地,及经济修复下、长端美债收益率上行对高估值风险资产的施压等,反应严重不足。因大选诉讼或特朗普拒绝承认败选等,美国大选最终结果短期可能无法落地。回溯2000年大选,选举诉讼拖慢大选最终结果公布,引发了美股持续调整。同时,随着美国库存周期重启,对铜等大宗工业品可能仍将带来利多驱动。

宏观国内方面,上周主要公布了进出口数据,10月中国以美元计价的出口同比进一步上行至11.4%;进口同比小幅回落至4.7%,但经季调的进口增速显著攀升;贸易顺差584.4亿美元,再度回到高位。

10月出口增长的结构进一步优化。10月防疫物资出口的拉动进一步下降至0.9个百分点,比5月时的4.7个百分点已减弱很多。机电产品的贡献进一步上升至7.6个百分点,典型劳动密集型商品(包括塑料制品、箱包、服装、家具、玩具)的贡献上升至2.9个百分点,其它类型商品的拖累所减至0。这表明中国出口的驱动力进一步增强。

主要国家中,美国对中国出口的拉动最强。欧盟受疫情封锁影响,对中国出口的拖累进一步扩大,日本和中国香港也转为出口的拖累项。美国对中国商品的进口需求扩大,与其国内较低的库存水平相联系:由于美国消费端复苏远快于生产端,截至8月,美国零售商库存销售比已降至极低水位。从批发商库存销售比来看,8月耐用品仅处于45.3%分位数(2010年以来),其中,家具及家居摆设,木材及其他建材,电脑及电脑外围设备和软件,五金、水暖及加热设备和用品,均已处于历史最低位;专业及商业用品和杂项处于30%分位数以下;汽车及汽车零件和用品,机械设备和用品处于50%分位数以下。从而可以解释近期中国劳动密集型产品和机电产品出口的快速增强。考虑到疫情之下美国耐用品补库存的需要,中国出口增长更具可持续性。

能源品对10月进口的拖累较大。原油对10月中国进口的拖累达到4.4个百分点;煤和天然气进口也产生了显著拖累;医药材及药品进口由正转负,可能与疫情相关需求下滑有关。机电产品(尤其是其中的集成电路)对进口的拉动仍然最大,体现制造业自主可控的发展方向。10月汽车和汽车底盘、铁矿砂及其精矿对进口的拉动显著增强,铁矿砂主要由价格上涨所贡献。农产品、铜材、自动数据处理设备、汽车零配件、美妆洗护、塑料、钢材对进口仍有显著拉动,体现扩大进口与国内中游工业品需求扩张有关。

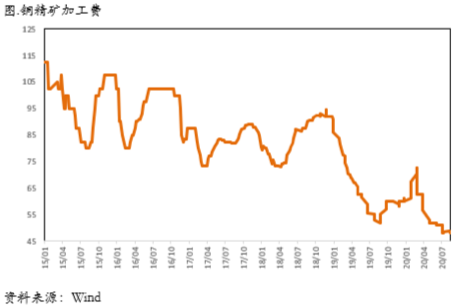

从微观层面上看,铜精矿方面,进口铜精矿标准干净矿TC 47.0 美元/干吨,较上周减少0.7 美元/干吨。本周现货市场交投并不活跃,市场成交清淡。铜精矿成交在40 高位,但是成交重心下滑,报盘仍维持在40 高位。澳大利亚铜精矿供应变化对市场的影响初露端倪,但是由于市场交投并不活跃,并不具有十分的代表性,后续影响需要继续关注。2019 年从澳大利亚进口铜精矿105 万实物吨,占比4.7%。

精炼铜方面,华东市场市场库存持续下降,周内升水表现反复,市场成交一般。周内市场报价好铜升水130-200 元/吨,平水铜升水100-170 元/吨,湿法铜升水20-100 元/吨;周内升水变化较大,但整体升水重心与上周五基本持平。当前国内现货库存尚待补充,但目前境外铜流入国内的数量有限,市场升水下方支撑明显,叠加贸易商较强的挺价情绪,预计本周平水铜报盘升水120-180 元/吨。华南方面,周内升水表现平稳,波动较小,好铜报价升水70-90 元/吨,平水铜报价升水10-40 元/吨,湿法铜报价贴水50-20 元/吨。周初库存下滑,持货商有意挺价出货,但下游厂家原料库存尚未完全消化,投机商驻足观望居多,市场买兴不佳;下半周市场实价报盘较晚,且整体出货数量有限,升水小幅上涨,下游少量多批补充库存,投机商逢低操作,市场交投活跃度好转。

冶炼厂方面,冶炼企业生产产量有所回落,四家冶炼企业开始检修,产出有所影响。近期冶炼企业原料长单谈判,处于谈判需求,冶炼企业生产力度有所减弱,以此获取更多的谈判筹码,不过冶炼企业长单发货依然维持正常,近期到库货依然较多,因此现货市场货源充足,升水难有再次回升的动力。

库存方面,上周COMEX库存有所回升,目前小幅回升至8.1万吨水平,整体仍然处于低位,SHFE铜库存小幅下降8300吨,保税区铜库存小幅下降,广东地区铜库存继续小增,全球精炼铜显性库存环比上一周没有明显变化。

需求方面,铜杆市场订单整体偏淡,因临近年底,各地区都在着手准备明年长单。精铜制杆企业成品库存经前段时间已消耗部分,目前企业库存维持正常经营即可,另有部分库存较大企业低价走量甩货,订单较为火爆。废铜制杆企业订单维持稳定,下游企业逢低采购,出货情况一般;铜管方面,铜管市场订单量一般,江苏市场铜管企业按需采购原材料,对后期下游消费市场需求信心有所不足;山东市场铜管订单量与去年同期基本持平,加工企业原材料备库和现货库存情况有所减少。

上周精废价差有所缩小,主要因一方面铜价高位回调,从波动率上幅度更大,价差被天然缩小,另一方面国内废铜供应有所放缓,目前废铜的经济性又有所走弱,如果绝对价格继续下滑,精铜可能重新对废铜有所替代。

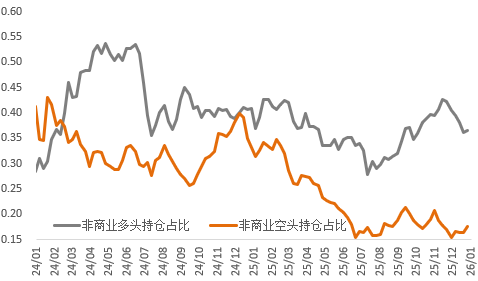

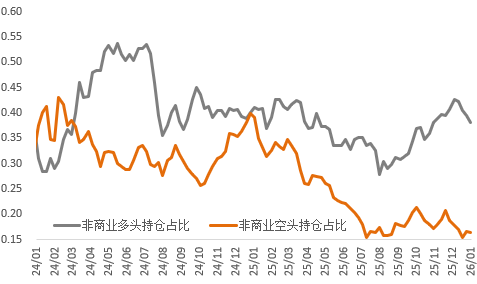

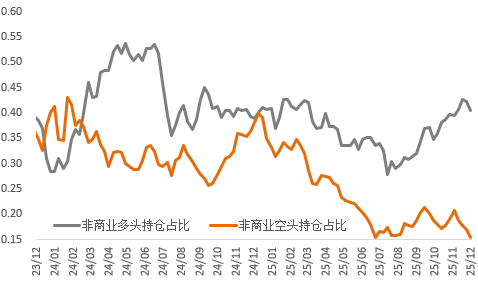

从CFTC持仓来看,上周非商业空头持仓占比环比有所下降,多头持仓占比上升幅度更加明显。我们认为随着海外疫情逐渐越过拐点,以及供应端的扰动逐渐浮出水面,多头可能逐步回归,或能看到多头占比的继续抬升。

总的来看,目前铜价维持区间震荡格局,缺乏上下动能,这主要是由于目前市场的焦点并不在铜,资金交易的积极性较低,多空分歧没有被显著激化。空头认为库存持续累积,进口、产量的压力都较大,比如九月精炼铜进口依然处于高位,而铜精矿进口又在增加,这说明原料约束在边际放宽,后续国内产量、进口的压力都会凸显,而消费端并没有出现此前市场预期的旺季来临的局面。而多头的逻辑则更多的是基于经济复苏和通胀的长期和宏观逻辑,在目前这种国内外经济仍然处于复苏阶段、流动性仍然维持相对宽松、信贷脉冲继续向上的格局之下,也很难让基于宏观的多头主动放弃。因此目前国内铜价仍然处于非常纠结的状态之中,多空双方没有一个因素可以上升为支配行情波动的主要逻辑,内强外弱的局面大概率持续,而国内可能仍将维持区间震荡,考虑到目前美国大选基本落定,风险资产可能有所拉涨,外盘铜价大概率会冲高,内盘铜价也将跟随,但是如果国内消费在绝对价格拉涨还是表现疲软,则可能仍将回落。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告