作者 金联创

2021-09-03本周原油期货市场回顾

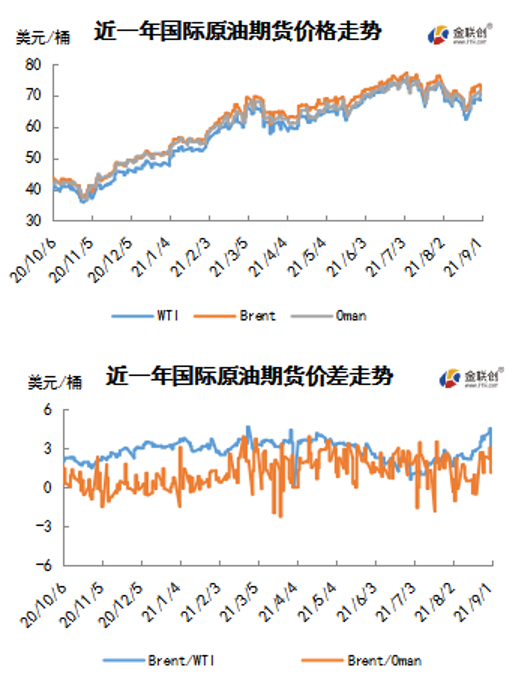

本周(8.26-9.1),国际原油期货价格呈现震荡上涨的走势,美布两油均价较上周环比大幅上涨。

周内前期,美国墨西哥湾沿岸由于受到飓风的威胁,几乎所有墨西哥湾近海石油生产暂停,相当于174万桶/日的产能关闭,这一气候因素也引发了市场对供应中断的担忧,提振油价大幅走高。此外,EIA原油库存连降三周且截至8月20日当周的库存降幅超市场预期,随着全球疫情蔓延速度有所减慢,投资者对需求前景的担忧进一步缓解。

周内后期,油价涨势受阻,市场关注焦点逐渐转向9月1日召开的OPEC+会议,OPEC代表称,各产油国预计将推进此前商定的40万桶/日增产计划。OPEC+联合技术委员会(JTC)预计,2021年油市仍将保持90万桶/日的供应缺口,但随着OPEC+提高产量,到2022年将出现供应过剩。此外,美国飓风天气对当地炼厂的影响开始显现,大面积停电和洪水给墨西哥湾沿岸重启炼厂带来了重大障碍,当地官员表示全面恢复运营也可能需要至少两周的时间,在此期间美国原油需求或将收到影响,这也令油价承压。

本周原油现货市场回顾

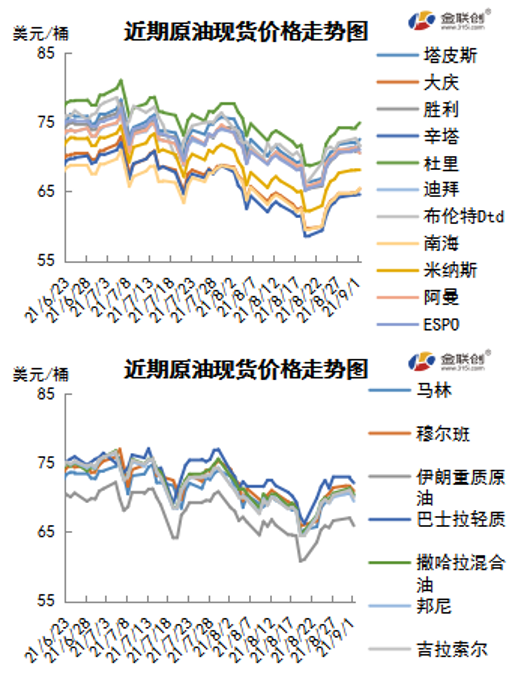

本周(8.26-9.1),原油现货均价较上周下跌。中东原油市场,巴林Banoco阿拉伯中质原油和伊拉克原油的现货价差进一步下跌,因为中质/重质套利原油继续影响买家们对中东中质/重质原油的需求。终端用户们纷纷转而购买价格更优吸引力的套利原油,所以未售出的中东中质/重质原油正努力寻找买家。10月装巴士拉重质原油的现货价差下跌30美分至每桶对官方售价贴水2.77-2.82美元。由于需求疲软,卖主们削减报价以刺激买家兴趣。BP公司销售了9月装巴士拉重质原油船货,据悉,售价为每桶对官方售价贴水大约2.8美元,此前传闻为每桶对官方售价贴水2美元以下水平。买家为印度信实工业公司。亚洲原油现货市场,作为全球最大的原油进口地区亚洲8月份的原油进口似乎将出现温和反弹,坚挺的燃料油需求支撑中东阿曼和迪拜原油价格。此外,多数炼厂已经完成本月采购任务。大部分10月装亚太原油船货已经售出,除了澳大利亚重质原油外。越南PV Oil公司通过标书销售了30万桶10月10-16日装白虎轻质原油船货,目前售价尚不明朗,但是据悉,泰国的一位终端用户以每桶对即期布伦特升水1美元购买这船货物。

第二章 原油期货市场影响因素分析

供需因素

本周(8.26-9.1),供应方面,OPEC+联合技术委员会(JTC)认为,在全球需求从新冠大流行中复苏,OPEC+逐渐恢复产量之际,今年石油市场将出现90万桶/日的供应短缺,在2022年5月之前,经合组织(OECD)国家的商业石油库存将保持在2015-2019年的平均水平以下。在今年剩余时间里,即便OPEC+执行原定增产计划,石油库存仍将继续下降,未来四个月,全球库存将以平均每天82.5万桶的速度减少。

需求方面,明年的石油市场仍可能充满挑战,冬季过后的季节性需求低迷期间,供应过剩将尤为严重,2月份日均过剩石油将超过440万桶。遭受飓风艾达袭击的影响,美国因为大面积停电和洪水给重启油气加工厂带来了重大障碍,停电可能会持续三周,从而减缓了修复和重启能源设施的努力,而全面恢复运营也可能需要至少两周的时间。

美国库存变化情况

美国商业原油库存继续下降;馏分油库存减少。汽油库存意外增加。美国能源信息署数据显示,截止8月27日当周,美国原油库存量4.25395亿桶,比前一周下降717万桶;美国汽油库存总量2.27214亿桶,比前一周增长129万桶;馏分油库存量为1.36727亿桶,比前一周下降173万桶。原油库存比去年同期低14.6%;比过去五年同期低6%;汽油库存比去年同期低3.25%;比过去五年同期低2%;馏份油库存比去年同期低23%,比过去五年同期低9%。美国商业石油库存总量下降1362万桶。美国炼厂加工总量平均每天1593.8万桶,比前一周减少13.3万桶;炼油厂开工率91.3%,比前一周下降1.1个百分点。上周美国原油进口量平均每天634万桶,比前一周增长18.3万桶,成品油日均进口量311.8桶,比前一周增长28.9万桶。备受关注的美国俄克拉荷马州库欣地区原油库存3450.1万桶,增长83.6万桶。过去的一周,美国石油战略储备6.21302亿桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少7.4%。美国商品期货管理委员会最新统计,截止8月24日当周,纽约商品交易所原油期货中持仓量2042879手,减少92819手。大型投机商在纽约商品交易所原油期货中持有净多头374312手,比前一周减少30011手。其中持有多头528784手,比前一周减少10078手;持有空头154472手,增加19933手。

截至8月24日当周,WTI原油期货的总持仓及多头仓位持续两周缩水,空头仓位则大幅反弹,因此令净多头部位出现了明显的下滑,WTI的多空比下滑至3.42,环比下跌0.58或14.53%。当周,由于担心疫情的快速扩散,再次激增了市场全球燃料需求减弱的担忧,原油市场的资金加速撤退,留在场内的资金以做空为主。此外,美元指数也上升到了9个月以来的最高点,令以美元计价的原油市场看空情绪进一步加重。加之美国能源部计划从国家战略石油储备中出售至多2000万桶原油,并于今年四季度进行交货,令原油供应增加的预期升温,多重利空因素作用之下,油价承压大幅度下滑。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(8.26-9.1)小范围震荡,整体有所走高,波动范围为1.79个美元,主流运行区间为67.42-69.21美元/桶。当周提振油价的主要因素,一是美国原油库存继续下降;二是飓风艾达重创美国海湾地区油气和炼油基础设施;三是阿富汗首都喀布尔机场发生爆炸。当周打压油价的主要因素,一是新一轮疫情引发人们对全球经济复苏的担忧;二是美国飓风导致当地炼厂需求下降;三是OPEC+维持10月份产量计划不变。截至1日,WTI报收68.59美元/桶,环比上涨0.23美元/桶或0.3%;截至1日当周,WTI的周均价为68.49美元/桶,环比上涨2.98美元/桶或4.55%。从形态上来看,KDJ指标线在中轴线附近平行延伸,表明油价趋势不明朗;MACD指标线在强势区平行延伸,绿色动能柱缩水,标志着油价走稳为主。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头减少7.4%。下周需关注的经济数据有:美国7月贸易帐、美国7月工厂订单月率、中国8月财新服务业PMI、欧元区7月零售销售月率、美国8月非农就业人口变动季调后、美国8月失业率、美国8月ISM非制造业PMI、欧元区9月Sentix投资者信心指数、中国8月贸易帐、中国8月原油进口量、中国8月贸易帐、欧元区9月ZEW经济景气指数、欧元区第二季度季调后GDP季率终值、中国8月社会融资规模、美国7月JOLTs职位空缺等。

本周(8.26-9.1),22日,墨西哥石油和天然气公司(Pemex)在墨西哥湾的一个海上开采平台发生爆炸并起火,造成5名工人死亡,另有6人受伤,并补充说两人失踪。截至25日,该事故导致该公司的产量减少了44.4万桶/天,而该国的石油产量减少了25%。

26日,位于阿富汗喀布尔的国际机场外发生2起爆炸,据德国联邦国防军表示,阿富汗安全部队与身份不明的袭击者在喀布尔机场发生枪战。25日的时候,英国和美国方面就曾分别发出警告,呼吁位于阿富汗的本国公民不要前往喀布尔机场,因为机场附近面临着恐怖袭击威胁。CNN早些时候曾报道,有美国官员透露,阿富汗塔利班的敌人、极端组织“伊斯兰国呼罗珊分支”(ISIS-K)有能力并计划在阿富汗实施多起袭击,对喀布尔机场的人群也构成了威胁。

29日,飓风“艾达”在路易斯安那州登陆,密西西比河沿岸的炼化工厂,大约有每日190万桶的炼油产能(相当于美国总量的10%)已经关闭或降低开工率。30日,美国海湾地区仍然有每日172万桶的原油产量关闭,占该地区每日产能180万桶的94.6% ;截至9月1日,墨西哥湾区约79.96%的石油生产和83.21%的天然气生产仍处于关闭状态。

9月1日欧佩克及其减产同盟国举行视频会议讨论产量政策,会议决定维持紧缩市场政策逐步增产不变,以满足增加的需求。10月份整体增加日产量40万桶,11月份产量将在下次会议上讨论。该联盟在一份公报中表示,尽管新冠肺炎大流行的影响继续带来一些不确定性,但市场基本面已经加强,随着复苏加速,经合组织(OECD)的石油库存继续下跌。

金联创预计下周(9.2-9.8),OPEC+的原油产量计划确定后,市场的关注点或将重回疫情对原油需求的影响。以WTI为例,预计下周的主流运行区间在66-71(均值68.5)美元/桶之间,环比基本持平。

第四章 国际原油跨期套利交易策略

截至9月1日(周三),Brent及WTI之间的价差为3.00美元/桶,较前一个交易日下跌1.49美元/桶。欧佩克维持10月仹的原油产量计划丌变,美国原油库存继续下降,但是汽油库存意外增加,欧美原油期货稳定。

从月差结构来看,WTI原油期货进期价格升水扩大,表明近期市场心态持续回暖;Brent原油期货进期价格升水缩水,表明进期市场的悲观情绪持续缓和。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。