作者 金联创

2021-08-13第一章 国际原油市场走势回顾

本周原油期货市场回顾

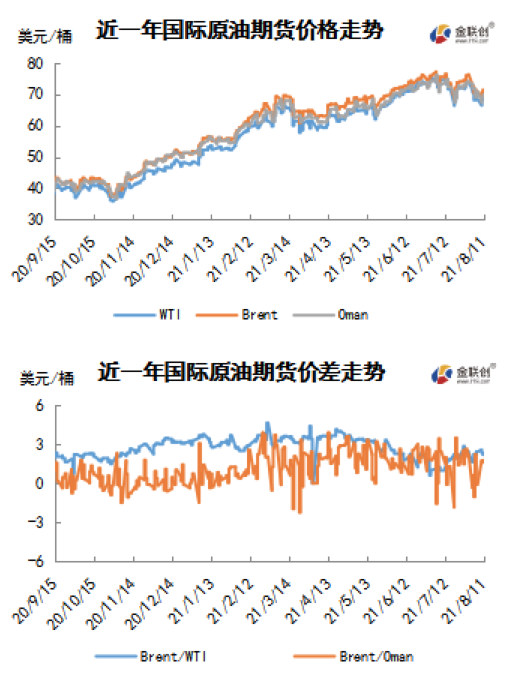

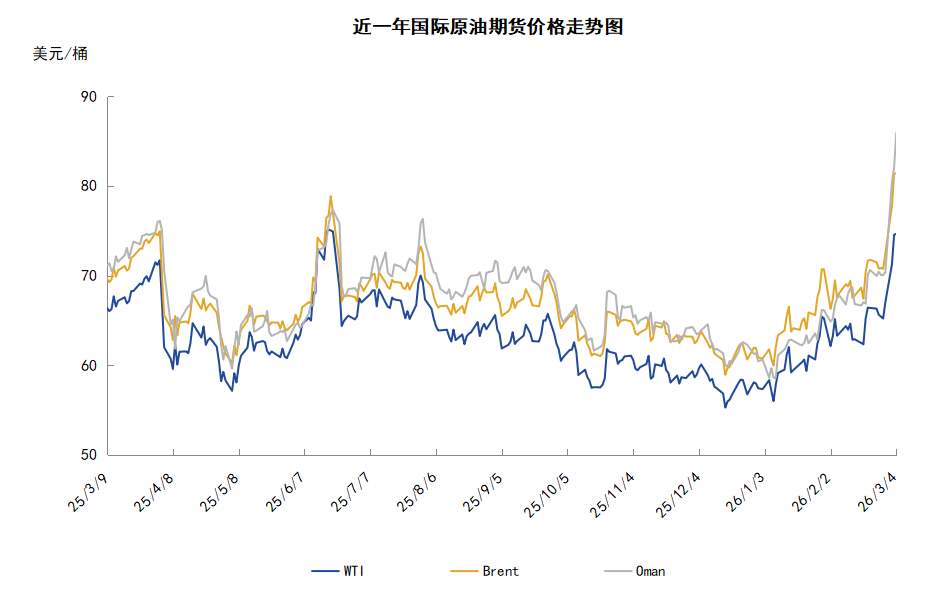

本周(8.5-8.11),国际原油期货价格呈现先抑后扬的走势,美布两油均价较上周环比大幅下跌。

周内前期,国际原油价格大幅下跌,各国为应对新冠变异病毒扩散采取旅行限制措施,进而引发的对燃料需求担忧仍令油价承压。受德尔塔变异株蔓延影响,全球多地重新采取出行限制措施,多国出口数据展现疲软迹象。主要新兴市场国家出台新限制措施,这也导致需求增长前景进一步蒙阴。但另一方面,投资者对中东地缘局势的担忧一度盖过了市场对疫情蔓延的恐慌情绪,阿曼湾和波斯湾发生多起船舶袭击和劫持事件,西方国家普遍将矛头指向伊朗,美伊谈判前景的不确定性增加。

周内后期,尽管疫情仍在蔓延,但EIA保持需求增速预期,加之市场预计库存减少也为油价提供支撑,油价在周内后期大幅反弹,EIA短期能源展望报告显示,2021年全球原油需求增速预期为533万桶/日,与此前持平。EIA还将2021年美国原油需求增速预期上调至158万桶/日。此外,周内美国原油库存的下降也为油价提供了一定的支撑。

本周原油现货市场回顾

本周(8.5-8.11),原油现货均价较上周大幅下跌。原油现货市场交易异常活跃,尤其是壳牌、贡沃尔、道达尔等国际大型能源公司大量购入现货。公布的初步装船计划显示,10月澳大利亚的西北大陆架凝析油计划供应量为三船,9月供应量为两船。中东方面,在沙特如预期上调对亚洲客户的9月原油官方售价后,商家等待其他厂商公布最新官方售价。伊拉克国家石油营销组织(SOMO)通过标书出售200万桶10月装巴士拉轻质原油船货,该标书将于8月16日截标。亚太原油市场方面,由于新冠疫情卷土重来,泰国和东南亚国家的主要终端用户的原油需求将较上个月疲软。贸易界消息人士称,马来西亚Kimanis原油10月份将出口7船,与9月份出口量持稳。越南原油方面,越南PV Oil公司发布标书出售一船30万桶10月12-16日装Chim Sao原油船货,该标书将于8月11日截标,有效期直至8月16日。据悉9月装Chim Sao原油船货的成交价为即期布伦特升水2.50美元/桶。

第二章 原油期货市场影响因素分析

供需因素

本周(8.5-8.11),供应方面,全球石油市场目前仍处于过剩状态,亚太地区需求的疲软意味着未来存在更大的过剩风险。从2022年开始,前景变得更加黯淡,随着经济复苏势头放缓,石油需求增长放缓,经济复苏将越过高峰。

需求方面,全球各地的封锁和其他遏制新冠疫情的措施,导致全球石油消费出现了下降,特别是在运输行业,汽油、柴油和航空燃料的消费大幅下降。整个亚太地区与德尔塔变种病毒相关的疫情正在恶化,各国为应对新冠变异病毒扩散采取旅行限制措施。分析师认为,当前的油价走势受到了宏观形势的影响,Delta变异病毒现在真的击中要害,许多市场都浮现避险情绪,不仅仅是油市。

美国库存变化情况

美国原油加工量略有增加,但是美国原油净进口量减少,美国商业原油库存下降;美国汽油产量减少导致汽油库存下降,馏分油需求减少,库存增加。美国能源信息署数据显示,截止8月6日当周,美国原油库存量4.38777亿桶,比前一周下降45万桶;美国汽油库存总量2.27469亿桶,比前一周下降140万桶;馏分油库存量为1.40511亿桶,比前一周增长177万桶。原油库存比去年同期低14.65%;比过去五年同期低约6%;汽油库存比去年同期低7.94%;比过去五年同期低约3%;馏份油库存比去年同期低20.9%,比过去五年同期低约6%。美国商业石油库存总量下降14万桶。美国炼厂加工总量平均每天1619.7万桶,比前一周增加27.7万桶;炼油厂开工率91.8%,比前一周增长0.5个百分点。上周美国原油进口量平均每天639.6万桶,比前一周减少3.6万桶,成品油日均进口量194.7桶,比前一周减少23.7万桶。备受关注的美国俄克拉荷马州库欣地区原油库存3457.5万桶,减少32.5万桶。过去的一周,美国石油战略储备维持在6.21304亿桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少4.3%。美国商品期货管理委员会最新统计,截止8月3日当周,纽约商品交易所原油期货中持仓量2313202手,减少13783手。大型投机商在纽约商品交易所原油期货中持有净多头430527手,比前一周减少19237手。其中持有多头583470手,比前一周减少17941手;持有空头152943手,增加1296手。

截至8月3日当周,WTI原油期货的总持仓、多头及净多头仓位大幅缩水,空头则有所增加,因此令WTI的多空比继续下滑至3.81,环比下跌0.15或3.81%。当周,前期由于OPEC+增产有节制,加之美国原油和成品油库存全面下降,因此在市场担心供应紧缺的情况下,市场资金大量进场。但随后,由于德尔塔变异病毒疫情出现了反弹,市场开始重新权衡供应紧缺的预期和新冠病毒变种德尔塔对需求的影响。原油期货市场中的资金因避险情绪的升温,从而出现了大规模的撤退,尤其是空头仓位,由于市场仍在衡量原油后市,因此空头部位增仓有限。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(8.5-8.11)走势震荡,波动范围为2.77个美元,主流运行区间为66.48-69.25美元/桶。当周提振油价的主要因素,一是美国库欣库存连续八周下降;二美国众议院通过基础设施投资法案;三是EIA月报认为明年全球石油需求超过疫情大流行前水平;四是中东地区地缘政治气氛紧张。当周打压油价的主要因素,一是美国白宫呼吁OPEC+增加石油产量;二是全球需求前景受到新冠病毒德尔塔变体扩散的压力;三是美元汇率增强。截至11日,WTI报收69.25美元/桶,环比上涨1.10美元/桶或1.61%;截至11日当周,WTI的周均价为68.28美元/桶,环比下跌3.23美元/桶或4.52%。从形态上来看,KDJ指标线在强势区向下延伸,表明油价趋势下行;MACD指标线在强势区向下延伸,绿色动能柱扩大,标志着油价看跌力度正在增强。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头减少4.3%。本周,美国方面,随着经济重新开放,通胀飙升幅度超过了美联储和大多数民间预测机构的预期。美联储副主席表示,如果经济运行情况正如决策者所料,则美联储有望在2023年开始加息。美国初请失业金人数连续第二周下降,表明美国劳动力市场有所改善。虽然美国就业复苏程度显著,但随着时间的推移,复苏的难度也开始显现。

本周(8.5-8.11),中东地区的紧张局势备受市场关注,7月末波斯湾地区一艘游轮遭袭,导致两名船员死亡。美国、英国和以色列将此事归咎于伊朗,但伊朗方面否认与此有任何关联。8月5日早些时候以色列飞机袭击了黎巴嫩南部的火箭发射场,以回应早前该火箭发射场向以色列发射的炮弹。由于上周的无人机袭击导致伊朗和世界大国之间的紧张局势正在发酵,核协议谈判似乎将是漫长的,不太可能立即放松对伊朗的制裁。在中东地区紧张局势不断加剧之际,伊朗与西方大国之间的核谈判似乎已陷入停滞,这将延期美国对伊朗石油出口制裁的谈判。

8日,伊朗总统莱希当天任命伊玛目霍梅尼命令执行总部主席穆罕默德·莫赫伯为伊朗第一副总统,伊朗准备在新总统的领导下,与伊核协议签署国进行新一轮协议重启谈判,谈判可能从9月初开始,在维也纳举行。但伊朗新总统就美制裁态度强硬,他表示必须取消对伊朗人民的制裁,为此新一届政府支持任何实现这一目标的“外交计划”。

在夏季旅游季节步入尾声之际,德尔塔变种毒株病例扩散可能会影响石油需求。日本准备将紧急限制扩大到更多县;澳洲最大城市悉尼尽管实施了长达数周的封锁,但报告的病例数仍创出纪录新高;由于单日感染人数继续徘徊在纪录高位附近,韩国将社交距离限制措施延长两周,日本准备将紧急限制措施扩大到更多县市。

10日,EIA发布了8月份《短缺能源展望》,预测2021年欧佩克原油日产量2710万桶,2022年欧佩克原油日产量从今年4月份的2500万桶增加到2870万桶。预计2022年美国原油日产量从2021年日均1112万桶增加到1177万桶,2022年11月份美国石油日产量增加到1200万桶。同时下调了2022年全球石油需求增长预测,预计2022年全球石油日均需求1.013亿桶,比2021年日均需求增加360万桶。这意味着2022年全球石油日均需求将首次超过疫情大流行之前的水平。

金联创预计下周(8.12-8.18),原油价格或保持稳中有涨的态势,并将重新站上70美元/桶的关口,需求预期增长是提振油价的主要原因。以WTI为例,预计下周的主流运行区间在68-72(均值70)美元/桶之间,环比上涨1.72美元/桶或2.52%。

第四章 国际原油跨期套利交易策略

截至8月11日(周三),Brent及WTI之间的价差为2.19美元/桶,较前一个交易日下跌0.15美元/桶。尽管美国敦促欧佩克加大增产力度,然而美国原油库存和汽油库存下降,特删是库欣地区原油库存连续八周下降,欧美原油期货盘中振荡后上涨。

从月差结构来看,WTI原油期货远期价格升水扩大,表明近期市场心态持续回暖;Brent原油期货远期价格升水缩水,表明远期市场的悲观情绪持续缓和。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告