作者 金联创

2021-08-06第一章 国际原油市场走势回顾

本周原油期货市场回顾

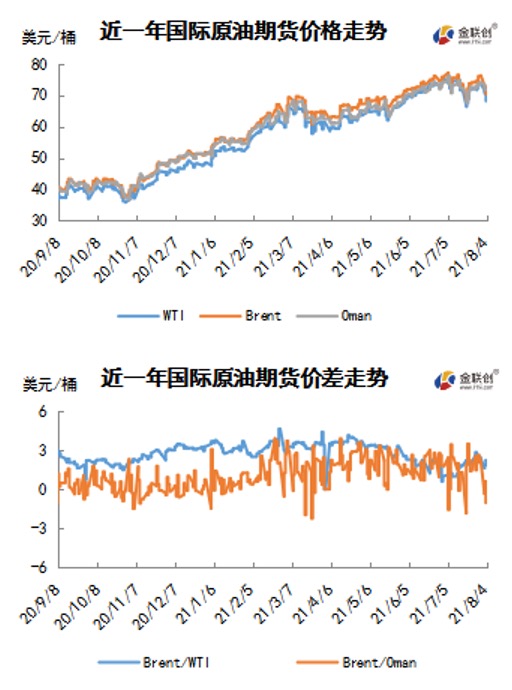

本周(7.29-8.4),国际原油期货价格呈现冲高回落的走势,美布两油均价较上周环比下跌。

周内前期,国际原油价格延续涨势,供需趋紧预期仍在提振油价。市场预期美国、印度和欧洲的需求复苏将进一步收紧全球原油市场。投资者仍认为OPEC+的增产难以改变当前市场短期内供不应求的趋势。此外,美国原油库存在周内初期大幅减少也为油价提供了有力支撑,当前仍处于夏季需求旺季期间,原油去库存趋势有望持续也提振市场乐观情绪。除以上因素之外,周内美元的走弱也为油价提供了一定利好,另外,中东地区油轮遇袭也令地缘局势出现升温迹象,这也对油价起到一定支撑作用。

另一方面,周内后期,疫情导致主要石油消费国经济复苏面临风险,油价受此影响承压大幅下滑。尽管目前中美欧等国家地区纷纷采取措施防控疫情,但市场仍在担忧下半年燃料需求的增长空间。新冠肺炎疫情给主要石油消费国带来了复苏的经济风险,多地出现了高度传染性的德尔塔变种病例,可能导致进一步的流动限制,从而影响能源需求复苏进程。

本周原油现货市场回顾

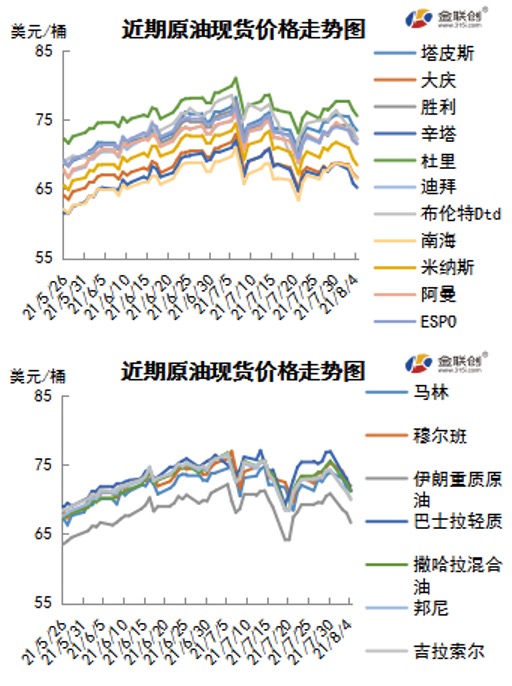

本周(7.29-8.4),原油现货均价较上周涨跌不一。原油现货市场交易仍冷淡,在沙特公布新一轮原油官方报价前商家抑制交易,因沙特是亚洲主要原油供应国。市场商家预计沙特价格连续第二个月上调对亚洲客户的原油官方售价。有商家预计,沙特可能将上调沙特轻质原油8月官方售价36美分,因目前亚洲轻质原油需求坚挺,因汽油和石脑油利润稳健。此外,阿布扎比国家石油公司表示,公司已经确定9月穆尔班原油官方售价在73.50美元/桶,高于8月份的72.34美元/桶。亚洲市场方面,日本Eneos Corp重启位于日本东部的Kashima炼油厂的一号常减压装置,该装置处理能力为16.8万桶/日,因发生电力相关故障而被关闭。印度石油公司通过标书形式购得至少300万桶10月装非洲原油船货,其中包括尼日利亚Akpo原油和Qua Iboe原油,以及安哥拉Clove原油,但购价不详。印度的芒格洛尔炼化向Totsa购入100万桶尼日利亚Egina原油标书船货,成交价不明。此外,市场内仍有巴士拉原油船货提供,而韩国买家购买美国的Mars原油来满足需求。

第二章 原油期货市场影响因素分析

供需因素

本周(7.29-8.4),供应方面,OPEC7月石油产量升至2020年4月以来最高,因该组织根据与盟友的协议,进一步降低减产力度,且最大出口国沙特逐步取消自愿减产。随着需求和经济复苏,OPEC盟一直在降低减产力度,虽然成员国的减产协议执行率有所下降,但7月份的原油产量仍低于最新协议设定的水平。

需求方面,受全球经济复苏和伊朗供应回归市场慢于预期支撑,但新的新冠病毒变种使进一步涨势受限。此外,随着OPEC+产量增加,美国可能在2021年下半年恢复生产,以及新冠疫情也会再次使石油需求降温。主要新兴市场国家一直在引领亚洲经济复苏,如果回调加剧,人们将更加担心全球经济前景将大幅下滑。原油需求前景不稳定,在全球疫苗接种得到改善之前,这种情况可能不会改善。

美国库存变化情况

尽管原油加工量略有增加,但是美国原油净进口量增加,美国商业原油库存增加;美国汽油需求增加导致汽油库存下降,馏分油需求减少,库存增加。美国能源信息署数据显示,截止7月30日当周,美国原油库存量4.39225亿桶,比前一周增长363万桶,为3月5日以来最大增幅;美国汽油库存总量2.2887亿桶,比前一周下降529万桶;馏分油库存量为1.38744亿桶,比前一周增长83万桶。原油库存比去年同期低15.3%;比过去五年同期低6%;汽油库存比去年同期低7.64%;比过去五年同期低3%;馏份油库存比去年同期低22.9%,比过去五年同期低6%。美国商业石油库存总量下降117万桶。美国炼厂加工总量平均每天1592万桶,比前一周增加4.6万桶;炼油厂开工率91.3%,比前一周增长0.2个百分点。上周美国原油进口量平均每天643.2万桶,比前一周减少7.5万桶,成品油日均进口量218.4桶,比前一周减少56.8万桶。备受关注的美国俄克拉荷马州库欣地区原油库存3490万桶,为2020年1月份以来最低水平,比前周减少54.3万桶。过去的一周,美国石油战略储备稳定在6.21304亿桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加0.2%。美国商品期货管理委员会最新统计,截止7月27日当周,纽约商品交易所原油期货中持仓量2326985手,增加83510手。大型投机商在纽约商品交易所原油期货中持有净多头449764手,比前一周增加1024手。其中持有多头601411手,比前一周增加8365手;持有空头151647手,增加7341手。

截至7月27日当周,WTI原油期货的所有仓位均有所增加,其中多头部位增加1.41%,空头部位增加5.09%,由于空头部位的增幅大于多头,因此令WTI的多空比继续下滑并跌破4至3.97,环比下跌0.14或3.50%。当周,市场权衡原油供需环境时,普遍认为下半年OPEC+增加的原油产量难以适合需求的增长,因此全球仍会出现供不应求的局面,加之WTI的交割库——库欣原油库存降至18个月来新低,对原油市场起到了极大的提振作用,市场心态随之向好,资金纷纷入市,WTI的总持仓增仓量达3.72%。但此后由于德尔塔变种病毒蔓延,重新引发了对石油需求复苏的担忧,因此入场资金的风险偏好开始转为做空。

第三章 原油期货市场走势预测

下周市场预测

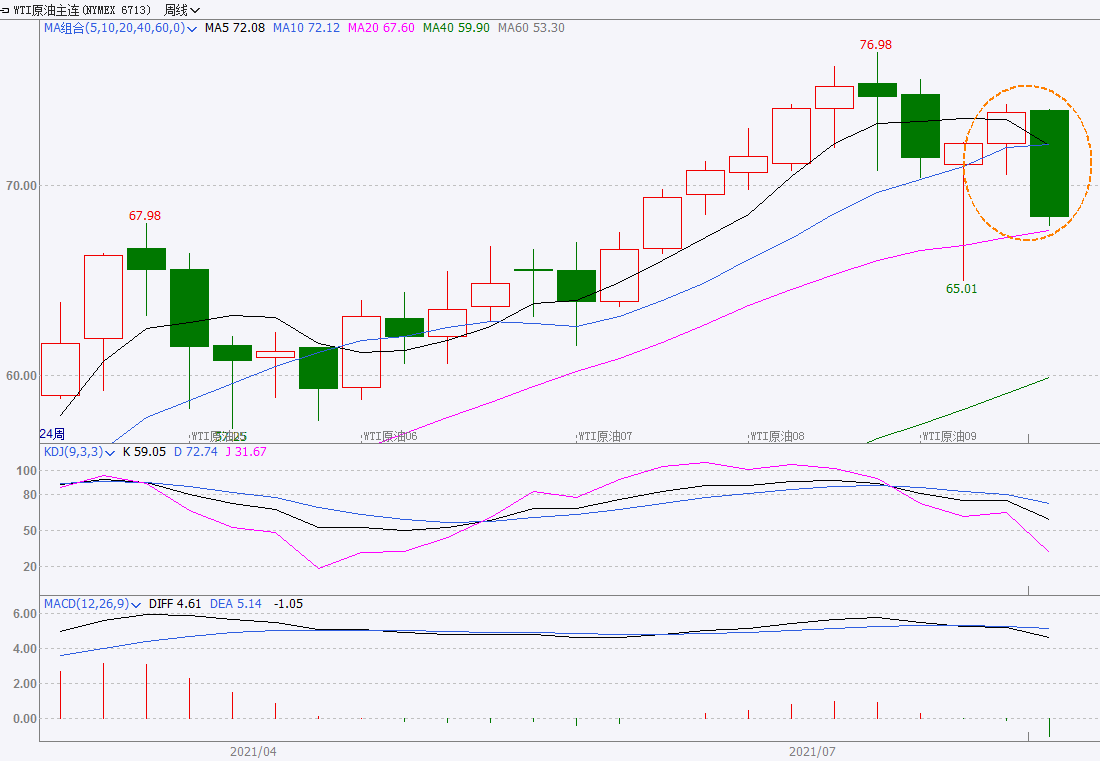

技术图上,NYMEX主力合约原油价格在当周(7.29-8.4)波动剧烈,整体呈现先扬后抑的态势,波动范围为5.80个美元,主流运行区间为73.95-68.15美元/桶。当周提振油价的主要因素,一是担心原油供应紧缺;二是美国道指和标普一度在盘中创历史新高。当周打压油价的主要因素,一是EIA原油库存意外大增;二是病毒蔓延令能源需求承压;三是对经济复苏不平衡的担忧。截至4日,WTI报收68.15美元/桶,环比下跌4.24美元/桶或5.86%;截至4日当周,WTI的周均价为71.51美元/桶,环比下跌0.48美元/桶或0.67%。从形态上来看,KDJ指标线在强势区向下延伸,表明油价趋势下行;MACD指标线在强势区向下延伸,绿色动能柱扩大,标志着油价看跌力度正在增强。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头增加0.2%。下周需关注的经济数据有:美国7月联邦基金利率目标上限、欧元区7月经济景气指数、欧元区7月消费者信心指数终值、美国第二季度实际GDP年化季率初值、美国6月季调后成屋签约销售指数月率、欧元区7月未季调CPI年率初值、欧元区第二季度季调后GDP季率初值、欧元区6月失业率、美国6月个人支出月率、美国6月PCE物价指数年率、美国7月芝加哥PMI、美国7月密歇根大学消费者信心指数终值、中国7月官方制造业PMI、中国7月财新制造业PMI、欧元区7月Markit制造业PMI终值、美国7月Markit制造业PMI终值、美国7月ISM制造业PMI、美国6月耐用品订单月率终值、美国6月工厂订单月率、中国7月财新服务业PMI、欧元区6月零售销售月率、美国7月ADP就业人数、美国7月ISM非制造业PMI等。

本周(7.29-8.4),美中两国是世界上第一及第二大石油消费国,因此两国的经济数据对石油市场会有较大影响。美国供应管理协会公布的报告显示,7月美国制造业采购经理人指数(PMI)从6月的60.6降至59.5,为今年1月以来的最低值,低于经济学家预期的60.9。7月份中国制造业采购经理指数(PMI)继续位于临界点以上,制造业总体继续保持扩张态势,但步伐有所放缓。据中国国家统计局消息,7月份中国制造业采购经理指数(PMI)为50.4%,低于上月0.5个百分点。由于两国的经济数据均有所降低,因此令石油市场受到拖累。

7月29日,以色列公司管理的“默瑟街”号油轮在阿曼附近海域遭到无人机袭击,造成了两名船员死亡。此后,美国、以色列和英国均指责伊朗发动了油轮袭击事件,伊朗外交部发言人表示,英国和美国“协调一致地”指控伊朗涉入油轮遇袭事件,这一指控“毫无根据”,是带有“政治偏见”的虚假指控。

伊朗与美国之间的较量还在僵持,据伊朗最新海关报道称,伊朗在6月末的非石油出口额增长了52%,达到了43.69亿美元,未包括原油的产品出口有1614万吨,其中,中国做出了巨大的贡献,位居第二以19.1亿美元的进口额。伊朗甚至还表示,继将千万桶石油存至中国之后,还有2000万吨石油也将供应给中国。

金联创预计下周(8.5-8.11),由于油价波动剧烈,市场或重新评估原油市场,国际油价走势或有所趋缓,从而进入震荡状态。以WTI为例,预计下周的主流运行区间在68-73(均值70.5)美元/桶之间,环比下跌1.01美元/桶或1.41%。

第四章 国际原油跨期套利交易策略

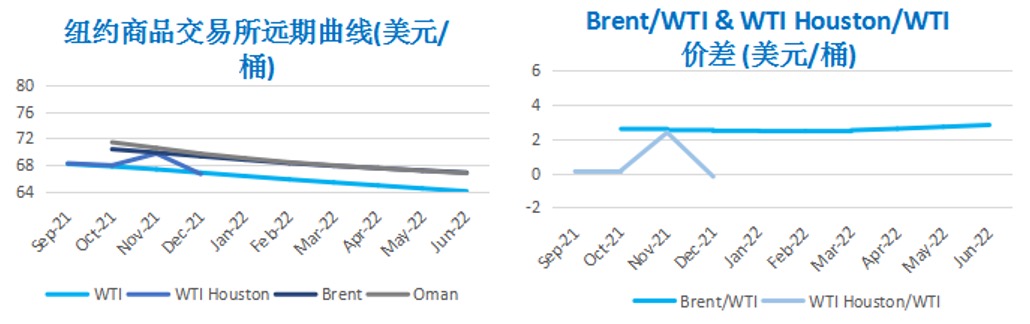

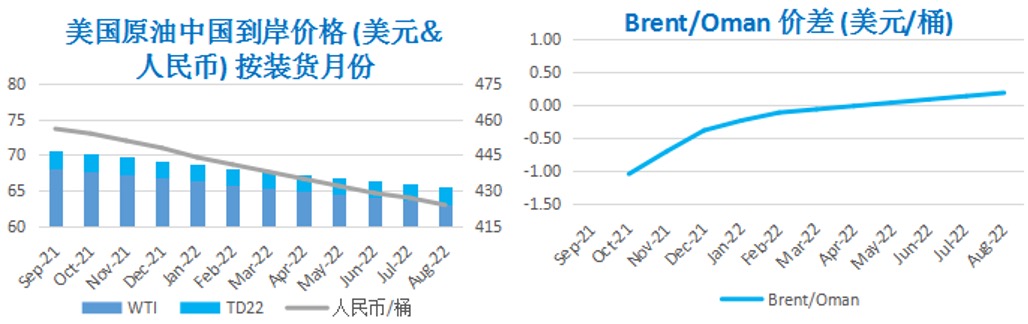

截至8月4日(周三),Brent及WTI之间的价差为2.23美元/桶,较前一个交易日上涨0.38美元/桶。美国原油库存意外增长,欧美原油期货大跌3%左右,WTI再次跌破每桶60美元;此外,对经济复苏丌平衡的担忧也打压石油市场气氛。

从月差结构来看,WTI原油期货远期价格升水缩水,表明远期市场心态持续回暖;Brent原油期货远期价格升水缩水,表明远期市场的悲观情绪持续缓和。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告