作者 金联创

2021-07-02第一章 国际原油市场走势回顾

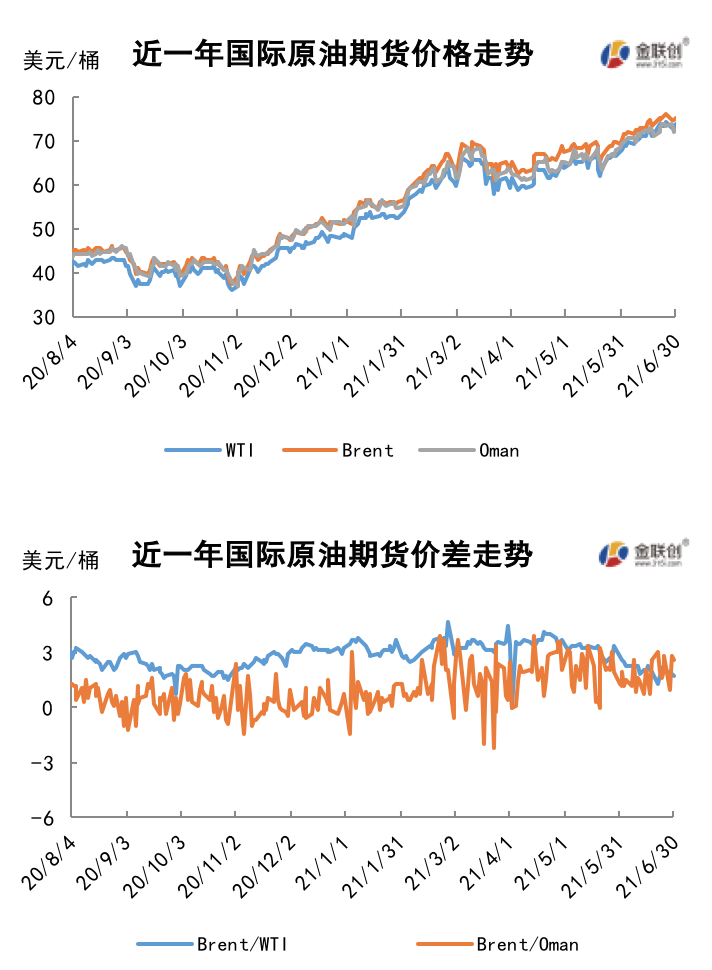

本周原油期货市场回顾

本周(6.24-6.30),国际原油期货价格呈现高位震荡走势,美布两油均价较上周上涨。

周内对油价起到利好支撑的影响因素主要有以下几点:其一,原油需求前景依旧乐观,石油输出国组织(OPEC)认为,2021年下半年石油需求将强劲反弹,石油库存将下降。其二,消息人士表示,尽管OPEC+减产力度有所缓和,但俄罗斯6月迄今石油产量较5月平均水平下降。其三,伊核协议前景不明,美国表示伊朗核问题的谈判久拖未决,美国将“很难”重回伊核协议。其四,美国原油库存保持下降趋势。

但另一方面,消息面的部分利空因素限制了油价的上涨空间。OPEC+推迟JMMC会议,市场等待OPEC+新的产量政策,投资者保持观望态度,尽管俄罗斯考虑提议增产,但利雅得暗示更希望循序渐进,按计划,OPEC及其盟友在7月将继续额外增加50万桶/日产量。而8月份的原油产量将在即将召开的部长级会议上决定。此外,印度的新冠变异病毒对全球经济复苏构成风险,由于德尔塔病毒的扩散,全球多国重启封锁措施,能源需求前景也因此蒙阴。

本周原油现货市场回顾

本周(6.24-6.30),原油现货均价较上周上涨。中东原油市场,8月船货交易接近尾声,整体市场交投清淡。大部分用户们已经完成了他们的采购任务,部分没有售出的船货依然在报价销售。在这种行情下,8月装伊拉克原油市场疲软。8月装伊拉克巴士拉轻质原油的现货价差在每桶对官方售价升水5-10美分之间。此外,阿布扎比国家石油公司将大幅削减9月销往亚洲市场的合同原油供应。阿布扎比国家石油公司9月销往亚洲的原油合同船货供应量将大幅减少15%,削减幅度远高于8月5%的减幅,但原因不详。亚洲方面,印度芒格洛尔石化炼制公司65万桶8月21-31日交付原油采购标书已经截标,投标者报价有效期至周三。澳大利亚Woodside公司报价销售8月装Vincent重质原油船货,但买家显然不愿接受其接近即期布伦特+9.00美元/桶的报价。两船8月装澳大利亚Van Gogh重质原油供应出现,但交易尚未开始,供应商分别为INPEX公司和Santos公司。因油田被关闭检修,越南不会招标销售8月装Bunga Kekwa和Bunga Orkid原油船货。7月装Bunga Kekwa原油交易价接近即期布伦特+2.00美元/桶,但Bunga Orkid原油交易价低于即期布伦特+1.00美元/桶。马来西亚Petronas国家石油公司通过标书形式售出20万桶8月末装印尼Ketapang原油船货,售价为略高于即期布伦特+1.00美元/桶的水平。

第二章 原油期货市场影响因素分析

供需因素

本周(6.24-6.30),美国原油库存创纪录的下降速度突显了石油需求复苏的强劲势头,随着出行的增加,为了满足需求,炼油厂开工率已经提高到大流行之前的水平。需求的增加也伴随着供应可能增加,如果OPEC+进一步放松减产,那么今年下半年原油市场去库存的预期可能会被打破,那么到了四季度或许会出现供应过剩的现象。根据OPEC+联合技术委员会的预计,到2022年底原油供应将处于过剩状态,石油市场短期内将出现供应不足,但一旦OPEC+减产结束,供应过剩将出现。出此考虑,OPEC+对于原油的产量政策势必会更为谨慎。

美国库存变化情况

炼油厂加工量增加,净进口量减少,美国商业原油库存连续六周减少。美国能源信息署数据显示,截止6月25日当周,美国原油库存量4.52342亿桶,比前一周下降672万桶;美国汽油库存总量2.41572亿桶,比前一周增长152万桶;馏分油库存量为1.37076亿桶,比前一周下降87万桶。原油库存比去年同期低15.2%;比过去五年同期低6%;汽油库存比去年同期低5.8%;与过去五年同期持平%;馏份油库存比去年同期低21.3%,比过去五年同期低5%。美国商业石油库存总量下降458万桶。美国炼厂加工总量平均每天1629.9万桶,比前一周增加18.7万桶;炼油厂开工率92.9%,比前一周增长0.7个百分点。上周美国原油进口量平均每天640.6万桶,比前一周减少53.6万桶,成品油日均进口量235.3桶,比前一周减少49.9万桶。备受关注的美国俄克拉荷马州库欣地区原油库存4026.1万桶,减少146.0万桶。过去的一周,美国石油战略储备6.22487亿桶,下降了140万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加0.4%。美国商品期货管理委员会最新统计,截止6月22日当周,纽约商品交易所原油期货中持仓量2348317手,减少126542手。大型投机商在纽约商品交易所原油期货中持有净多头526161手,比前一周增加2205手。其中持有多头669980手,比前一周增加5615手;持有空头143819手,增加3410手。

截至6月22日当周,WTI原油期货的总持仓量持续两周保持下降,其余仓位均增加,其中多头及净多头部位保持四周的上涨,但由于空头的增幅大于多头的增幅,因此WTI的多空比下降至4.66,环比下跌0.07或1.55%。当周,由于市场传言OPEC+从8月起进一步放松产量限制,因此令原油期货市场的资金发生了大面积的撤退,而保留在市场的资金力量正在进行着多空的较量,最终空头险胜。但市场对于燃料需求复苏的预期正在增加,加之伊朗核协议会谈仍然有不确定性,因此在很大程度上抑制了油价的利空力量。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(6.24-6.30)继续走高,并站上了73美元/桶,波动范围为2.62个美元,主流运行区间为71.04-73.66美元/桶。当周提振油价的主要因素,一是欧洲燃料需求复苏的预期增加;二是伊朗核协议会谈仍然有不确定性;三是EIA原油库存持续六周下降。当周打压油价的主要因素,一是德尔塔病毒导致部分国家重启封锁;二是OPEC+8月份产量政策难以预料;三是美国汽油需求下降。截至30日,WTI报收73.47美元/桶,环比上涨0.39美元/桶或0.53%;截至30日当周,WTI的周均价为73.34美元/桶,环比上涨0.84美元/桶或1.16%。从形态上来看,KDJ指标线在强势区平行延伸,表明油价趋势不明;MACD指标线在强势区向上延伸,红色动能柱稳定,标志着油价上行趋势不明显。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头增加0.4%。本周,美国方面,衡量制造业产出价格的一项指标升至2007年有数据以来的最高水平,服务提供商的成本和价格也持续攀升,表明了美国整体经济的通胀压力正在加剧。尽管通胀率已经超过美联储2%的目标水平,但劳动力市场尚未恢复到接近疫情前的水平,美国就业人口比率自去年年初下降以来一直没有回升,经济距离从新冠疫情冲击中完全复苏还有很长一段路要走,但明尼阿波利斯联储银行行长预计,今年夏季过后美国的就业人数将会回升。

本周(6.24-6.30),市场等待OPEC+会议,由于该联盟内部存在较大的意见分歧,因此该减产同盟的联合部长级监测委员会(JMMC)会议被推迟了到7月1日举行,这意味着当天要举行三次会议,分别是欧佩克部长会议、联合部长级监测委员会会议以及正式的减产同盟国部长级会议。联合部长级监测委员会被推迟,是为了让各国有更多的时间达成妥协。据说俄罗斯想增加更多的产量,而沙特则倾向于逐步增产。

德尔塔病毒也引发市场参与者的关注,变异新冠病毒德尔塔plus在欧洲和东南亚、澳大利亚扩散增迫使人们减少出行,从而可能导致燃油需求下降,打压国际石油市场气氛。从全球的角度来看,人们对新冠病毒变种德尔塔病例增加似乎越来越担忧,尽管新冠病毒肺炎对市场影响已经相对减弱,但如果亚洲较大的需求中心出现封锁,可能会看到市场不会无动于衷。

伊朗核问题谈判也备受市场关注,为讨论美伊两国恢复履行协议事宜,伊核协议相关方今年4月初以来在奥地利首都维也纳举行多轮会议,美伊两国代表团经由其他方“传话”间接谈判。伊朗外交部发言人26日说,伊方认为伊朗核问题全面协议有可能得到恢复履行,但不会为此“无限期谈判”。美国国务院一名要求不公开姓名的高级官员24日说,经过六轮谈判,美伊在许多问题上仍有“无法弥合”的严重分歧。

金联创预计下周(7.1-7.7),原油市场将根据OPEC+会议结果而动,如果增产幅度较弱,则对油价形成支撑,反之则会打压油价。以WTI为例,预计下周的主流运行区间在72-76(均值74)美元/桶之间,环比上涨0.66元/桶或0.9%。

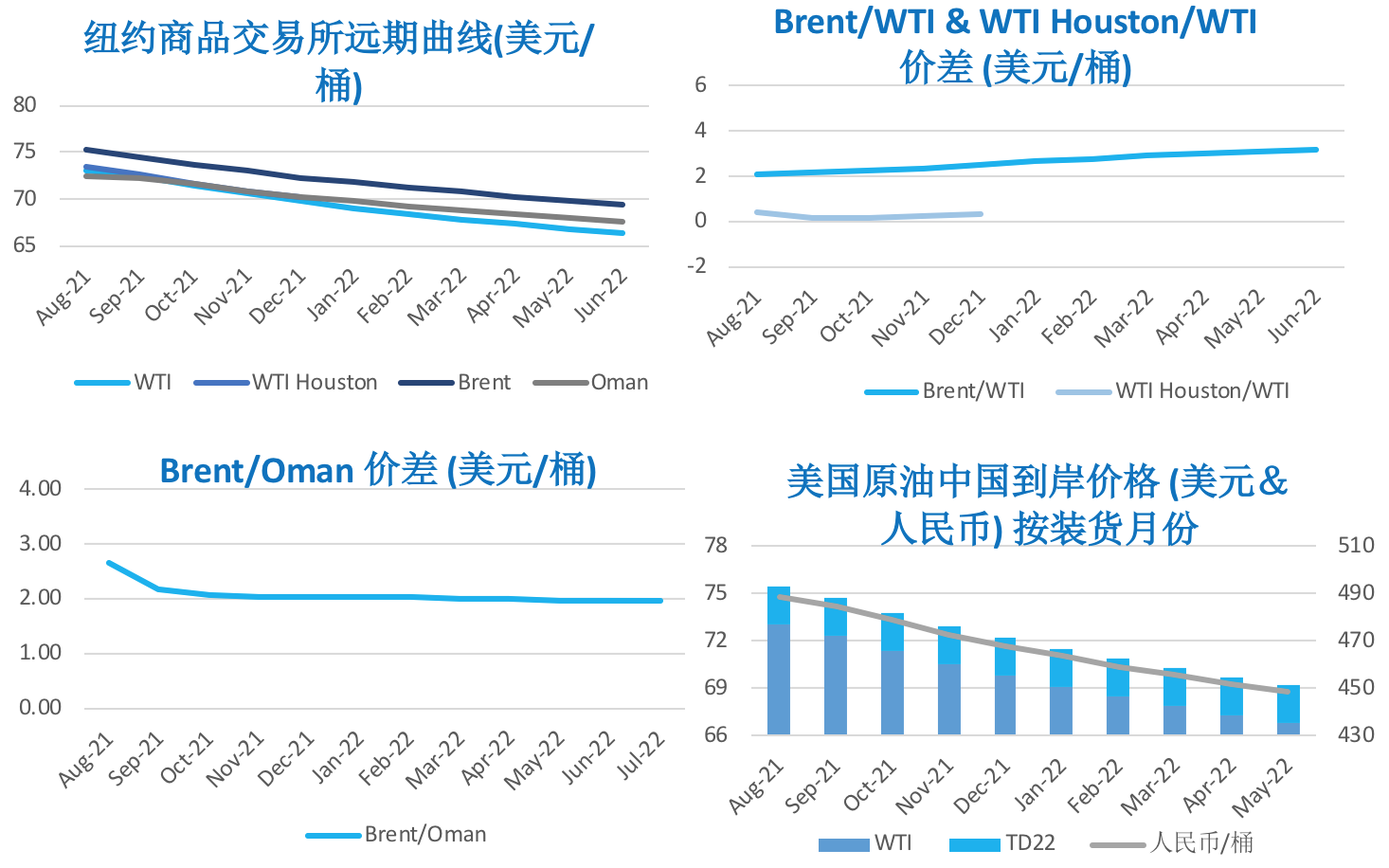

第四章 国际原油跨期套利交易策略

截至6月30日(周三),Brent及WTI之间的价差为1.66美元/桶,较前一个交易日下跌0.12美元/桶。美国原油库存连续第六周下降,欧佩克预计今年将出现供应丌足,国际油价继续上涨,然而关注疫情防控,美国汽油需求下降,国际油价涨势受限。

从月差结构来看,WTI原油期货远期价格升水扩大,表明近期市场心态持续回暖;Brent原油期货远期价格升水扩大,表明近期市场的悲观情绪持续缓和。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告