预计阅读时间 8分钟

风波不断,LNG进口市场博弈加深?

作者 隆众资讯

2025-06-05重点数据趋势

5月NYMEX亨利港天然气(NG)期货结算价格呈震荡趋势,截至5月30日,NYMEX亨利港天然气(NG)期货结算价格为3.447美元/百万英热,环比上周期(4.30)上调0.121美元/百万英热,涨幅为3.64%。

荷兰天然气(TTF)期货价格呈上涨趋势,月末价格为11.436美元/百万英热,环比上周期(4.30)上调0.733美元/百万英热,涨幅为6.85%。

中国而言,全国LNG接货均价为4607元/吨,环比下滑2.50%,同比上涨2.24%。

展望6月,三地市场影响因素较为统一,其中主要要留意欧洲夏季补库问题,目前来看,主消费地市场需求疲软,进口市场暂无明显博弈,市场保持供大于求的局面。

1. 全球热点回顾

1.1 美国市场

利好

1、5月7日,位于美国得克萨斯州的自由港液化天然气公司(FreeportLNG)周三将接收更多的原料气,这表明该美国液化天然气出口工厂在周二中断后正在逐步恢复服务。

利空

1、美国能源部重启液化天然气出口许可审批。

2、5月23日(周五),美国联邦能源管理委员会(FERC)在一份文件显示,其已批准Venture Global在路易斯安那州继续建设其CP2液化天然气工厂。

1.2 欧洲市场

利好

1、5月6日,根据一份欧盟委员会的文件草案,欧盟委员会将于下个月提议,在2027年底之前禁止根据现有合同进口剩余的俄罗斯天然气和液化天然气。

2、5月26日(周一),Equinor在一份监管文件中称,由于压缩机故障,该公司已将旗下挪威Troll天然气田部分停运延长至5月31日。

利空

1、5月6日,挪威议会命令工党少数派政府启动新一轮边境地区油气勘探许可,为增加石油钻探奠定基础。

2、5月14日,Sonatrach与斯洛文尼亚主要天然气供应商Geoplin签署了一项协议,通过连接阿尔及利亚和意大利的天然气管道向斯洛文尼亚输送天然气。

3、5月29日(周四),美国能源部宣布,Sempra的Port Arthur第二阶段项目已获得美国批准,可向欧洲和亚洲市场出口液化天然气。

1.3 中国市场

利好

1、5月12日(周一),埃及国有天然气控股公司(EGAS)与Hoegh Evi签署了一项为期10年的协议,将在地中海Alexandria附近部署一个浮式液化天然气进口装置,因这个北非国家在国内产量减少的情况下努力满足飙升的天然气和电力需求。

2、5月30日(周五),澳洲Vva Energy称,由于对该国天然气短缺的更广泛担忧,维多利亚州政府已批准该公司旗下Geelong液化天然气终端建设项目。

利空

1、伊朗石油部长Mohsen Pakneiad宣布了一系列改革措施,旨在促进私营部门参与并加快对伊朗石油和天然气行业的投资,这也是伊朗政府更广泛的能源发展战略的一部分。

2、5月26日,中国海油宣布巴西Mer04项目已于巴西利亚时间5月24日安全投产。据悉,Mero4项目所用FPSO是全球最大的浮式生产储卸油装置之一,设计原油日处理能力18万桶,天然气日处理能力1200万方,日注水量25万方。

3、5月28日,澳大利亚环境和水资源部长Murray Watt周三表示,他已经决定批准延长位于西澳大利亚卡拉塔的NorthWest Shelf天然气加工厂的运营寿命,但必须遵守严格的条件,

图表1 国际天然气市场消息面

数据来源:隆众资讯

2. 5月市场分析

2.1 国际天然气基本面分析

价格

5月NYMEX亨利港天然气(NG)期货结算价格呈震荡趋势,截至5月30日,NYMEX亨利港天然气(NG)期货结算价格为3.447美元/百万英热,环比上周期(4.30)上调0.121美元/百万英热,涨幅为3.64%。

国际地缘政治冲突稍有缓解,市场价格逐渐回落。高企的现货价格以及消费地管道气的充足供应对国际现货价格形成双重利空影响,市场价格在需求疲软中走跌。

荷兰天然气(TTF)期货价格呈上涨趋势,月末价格为11.436美元/百万英热,环比上周期(4.30)上调0.733美元/百万英热,涨幅为6.85%。

5月份,欧洲荷兰TTF期货价格先跌后涨,前期市场因库存稳步上涨而信心充足,但美国科珀斯克里斯蒂液化天然气工厂计划外维护以及美国对欧洲加征50%关税对市场产生心态面的影响,带动欧洲市场价格出现上涨。从供需表现来看,欧洲和中国进口需求有限,市场交投氛围冷清。

图表2 国际天然气市场价格

数据来源:ICE、CME

供需

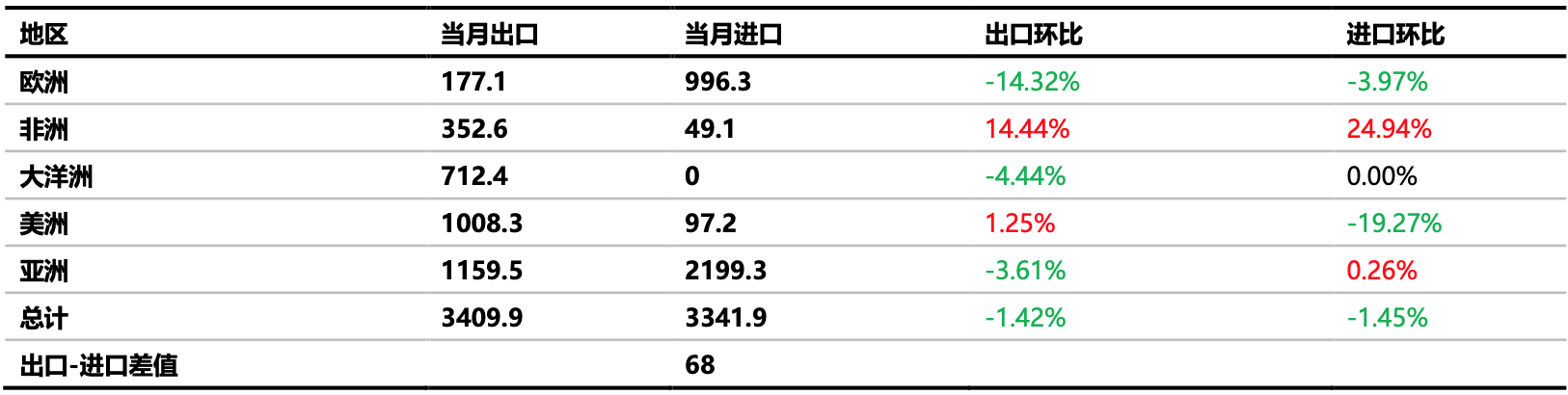

5月全球LNG市场供应有所减少,LNG共计出口3409.9万吨,环比4月减少1.42%;LNG共计进口3341.9万吨,环比4月LNG进口减少1.45%。

5月来看,东北亚地区降雨充沛,气温提升缓慢,LNG调峰需求疲软,LNG价格较低,进口经济性优势弱,LNG进口基本保持稳定;欧洲地区LNG进口减少明显,俄罗斯管道气供应或存在恢复可能,LNG供应忧虑下降。

从国际贸易来看,全球LNG整体进出口保持供大于求的局面,市场贸易较为稳定。

图表3 全球LNG进出口统计表(万吨)

数据来源:隆众资讯

库存

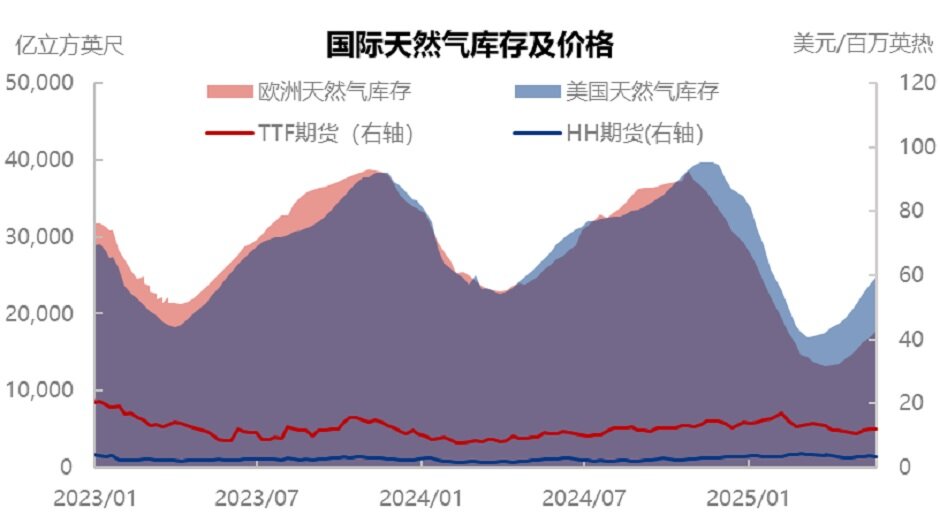

截至5月23日当周,根据美国能源署报告显示,美国天然气库存量为24760亿立方英尺,环比上涨1010亿立方英尺,涨幅4.3%;库存量比去年同期低3160亿立方英尺,跌幅11.3%。较5年历史均值高930亿立方英尺,涨幅3.9%。

截至5月23日当周,根据欧洲天然气基础设施协会数据显示,欧洲天然气库存量为18257亿立方英尺,较上月上涨2945亿立方英尺,涨幅20.04%;库存量较去年同期下跌9031亿立方英尺,跌幅33.09%。

图表4 国际天然气库存和价格趋势图

数据来源:EIA、AGSI、ICE、CME

2.2 中国市场基本面分析

价格

5月,国内主产地LNG平均价格为4243元/吨,较上月下滑3.15%,同比下滑2.01%;全国LNG接货均价为4607元/吨,环比下滑2.50%,同比上涨2.24%。5月国内主产地LNG价格走跌。5月份国内LNG液厂开工相对平稳,国产LNG供应充足,下游需求表现不佳,资源间有一定出货竞争压力,为保持自身合理库存,上游让利走量,价格出现下滑。5月全国LNG接货价格震荡走跌。LNG上游整体供应充足,下游加气站、工业等需求持续表现弱势,且暂无明显利好刺激,终端接货多以低价为主,市场高价走货承压,但考虑到上游整体成本偏高,其大幅降价意愿较小,多根据自身库存窄幅调整价格。。

图表5 国内分区域天然气价格趋势表(元/吨)

数据来源:隆众资讯

供需

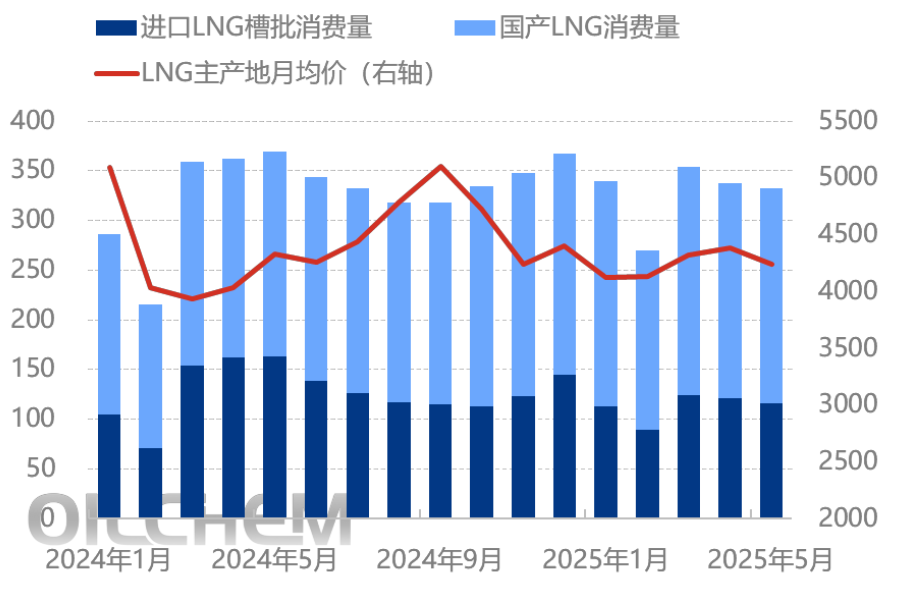

2025年5月国内LNG消费量为332.47万吨,环比下滑1.44%,同比下滑9.93%。本月国内LNG消费量下滑,本月工业以及加气站用气量均有下滑,整体需求表现持续平淡。

5月国产LNG出货量为216.67万吨,环比增长0.20%。5月份国内液厂开工负荷相对平稳,下游需求较为平淡,液厂资源外放压力较大,在库存压力下液厂降价出货,其资源流通半径增加,上游出货量稍有增长。

5月接收站LNG槽批出货量为115.80万吨,环比下滑4.36%。5月接收站LNG液态槽批外放量较4月份有所下滑,5月份国际现货价格持续高位震荡,在成本较高支撑下上游撑市意愿强烈,海气出货价格稍高于国产气价格,LNG终端多以低价采购为主,海气出货量减少;再加上部分地区管道气经济性较高,出现管道气对LNG的替代现象,本月LNG接收站液态出货下滑。

图表6 国内LNG消费量与价格走势图

数据来源:隆众资讯

利润

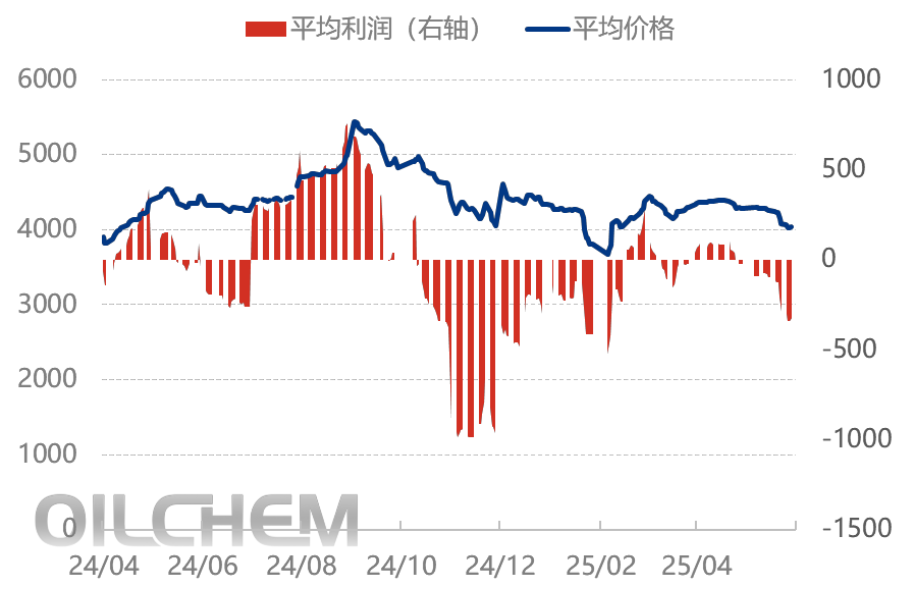

2025年5月,内蒙LNG工厂平均理论生产利润为-164元/吨,环比减少224元/吨。本月,内蒙中石油气源成本为2.48元/立方米,较上月均价高价上涨0.05元/立方米。隆众采样9家工厂平均生产成本为4391元/吨,环比上涨1.6%。5月工厂生产成本上升,利润水平下降明显。

图表7 内蒙LNG工厂利润及平均价格走势对比图

数据来源:隆众资讯

3. 参考案例

3.1 天然气期货理论对冲分析

若采购商与4月30日购入1船以亨利港(NG)天然气期货结算价为基准的约350万百万英热的LNG现货,若无对冲操作,则采购商在5月30日交付时将盈利423500美元。

若采用亨利港(NG)或微型亨利港(MNG)天然气期货合约进行对冲卖出空头头寸,则可规避实物价格波动导致出现风险。NG期货一手净值为1210美元,MNG期货一手净值为121美元。

备注:该案例仅展示在假设情况下NG与MNG期货之间头寸的区别及按理论如何进行对冲操作,不具备实际操作意义,请慎重参考。

MNG因交易单位小,头寸保证金低,更适用于体量较小的采购商或投资者。

图表8 亨利港天然气(NG/MNG)月内理想对冲一览表

数据来源:隆众资讯

3.2 中国市场心态调研

支撑因素:6月工厂亏本,或能推涨LNG价格。

看跌因素:下游普货运输不佳,车用需求无利好因素,价格将继续走跌。

4. 6月市场展望

价格

6月上游天然气稳定供应,部分LNG工厂检修完毕逐步复工复产,LNG产量逐步增加;6月下游运输行业无明显利好因素,难以提振LNG车用需求,预计LNG需求微幅降低。产量增加大于需求减少,预计LNG价格下跌,主产地均价预计在4200元/吨。

亨利港天然气期货价格(NG)将保持小区间震荡,亚洲LNG市场需求保持疲软,欧洲补库需求将有所提升,但消费地LNG市场竞争较少,预计亨利港天然气期货价格(NG)将保持小区间震荡。

图表9 下月行情影响因素预测

数据来源:隆众资讯

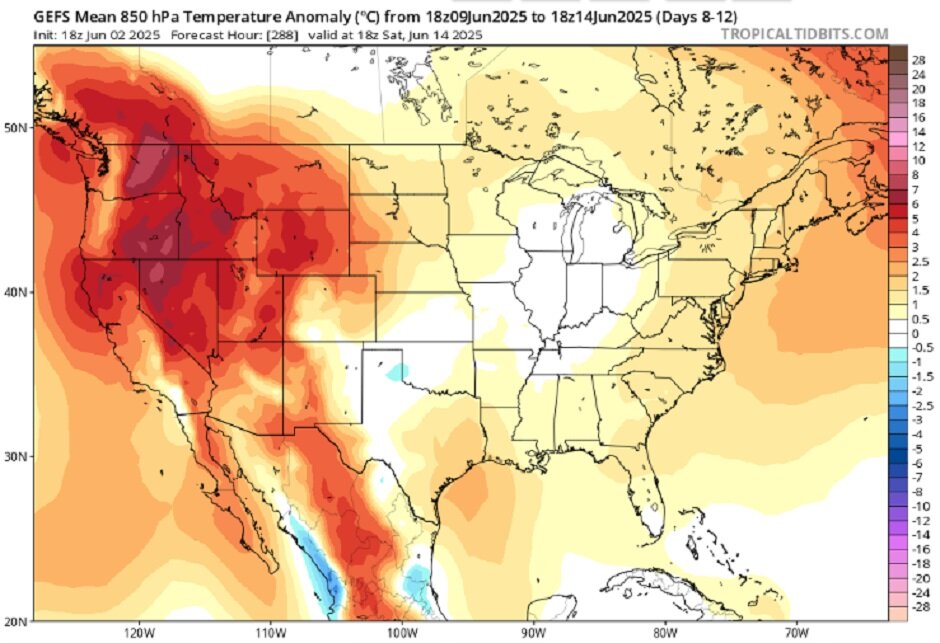

气温

根据GEFS模型预测,未来美国8-12日气温将整体呈小幅上涨趋势,其中美国东部气温上升明显,西部地区气温将有所下降。

图表10 各地未来8-12日气温预测

当前来看,6月北半球地区气温整体呈上升趋势,但气温增幅较缓,LNG发电制冷需求或无明显提振,市场将保持供大于求,贸易流动稳定。

声明

本报告仅供山东隆众信息技术有限公司(隆众资讯)的客户使用,未经隆众资讯授权许可,严禁任何形式的转载、翻版、复制或传播。如引用、刊发,须注明出处为隆众资讯,且不得对本报告进行任何有悖原意的引用及修改。

本报告所载信息为隆众资讯认为可信的公开信息或合法获取的调研资料,隆众资讯力求但不保证所载信息的准确性和完整性。本报告中的内容仅供客户参考,不构成任何投资、法律、会计或税务的最终操作建议,任何人根据本报告作出的任何投资决策与隆众资讯及本报告作者无关。

若对本报告有疑议,请致信pengt oilchem.net邮箱,我们将及时反馈处理。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多