预计阅读时间 6分钟

库存将满,国际天然气市场开始“摆烂”?

作者 隆众资讯

2023-07-13

欧洲地区,欧洲欧洲市场本周保持平稳态势,天然气库存占比突破80%,预计11月库存达到90%目标或将提前完成,目前市场无利空消息。

美国地区,美国国内持续高温带动制冷用电需求增加,目前美国LNG出口供应平稳,原料气供应小幅减少,周内美国天然气价格降后有所回升。

重点数据趋势

· 需求不佳,全国整体接货价格下降。

· 液厂存在憋罐风险,价格下降意向强。

· 上游竞争激烈,出货较为积极。

1. 国际天然气市场周度综述

a) 市场概况

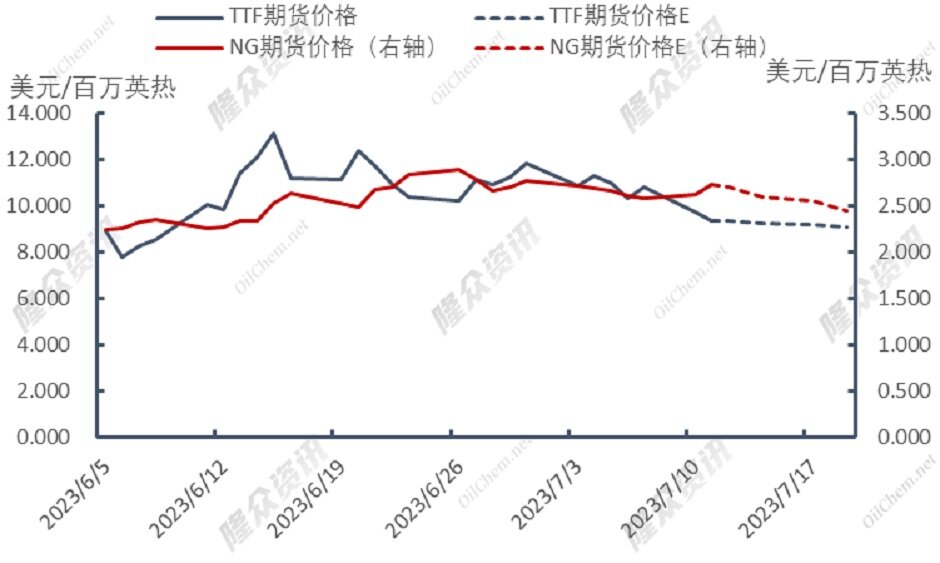

截至7月11日,美国亨利港天然气(NG)期货价格为2.731美元/百万英热;荷兰天然气(TTF)期货价格为9.096美元/百万英热,环比上周期(07.04)下调1.943美元/百万英热,跌幅为17.18%。

美国方面,美国亨利港(NG)期货价格周内呈“U”字形走势,根据美国国家气象局显示,目前美国国内气温较为炎热,高温带动发电降温需求持续增加,国内天然气库存增速减缓,美国亨利港天然气(NG)期货价格上涨。

出口方面,本周内Sabine pass出口终端复工,但原料气需求仍有所下降,欧亚市场需求保持疲软,国际LNG流动性较弱,美国出口低迷。

技术面来看,美国亨利港期货(NG)为震荡趋势,美国亨利港期货(NG)价格至2.73美元/百万英热附近,KDJ出现金叉,但金叉位置靠中,涨幅乏力,MACD显示目前高位反弹,后期仍以下降趋势为主,美国亨利港期货(NG)价格本周内呈震荡趋势。

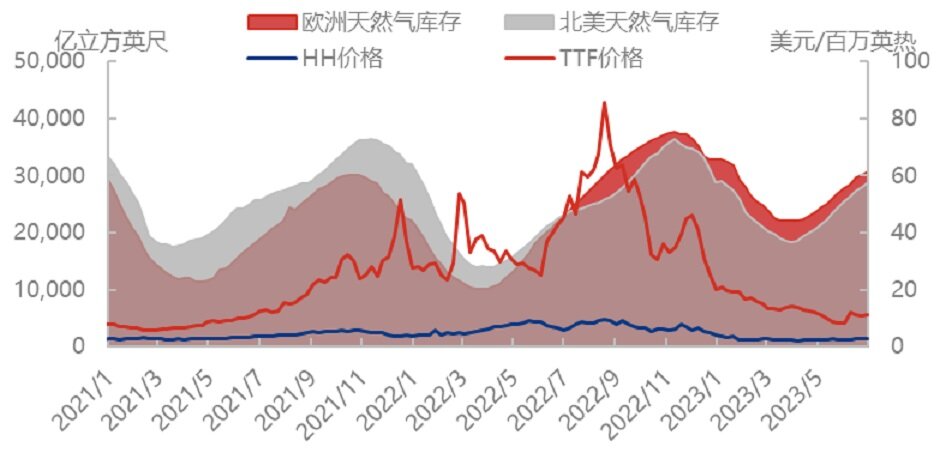

欧洲方面,欧洲市场库存持续增加,根据欧洲天然气基础设施协会数据显示,截至7月10日,欧洲整体库存为903Twh,库容占有率80.1%,环比上日增加0.22%。

欧洲市场本周保持平稳态势,天然气库存占比突破80%,预计11月库存达到90%目标或将提前完成,LNG贸易流动性较为疲软,TTF期货价格有所下降。

截至7月11日,美国亨利港天然气(HH)预计现货价格为2.65美元/百万英热,环比(07.04)上涨0.04美元/百万英热,涨幅为1.53%。加拿大天然气(AECO)现货价格为2.053美元/百万英热,环比(07.04)上涨0.128美元/百万英热,涨幅为6.67%。

美国亨利港天然气(HH)预计现货价格稳定,目前美国LNG出口供应平稳,原料气供应小幅减少,美国亨利港天然气(HH)预计现货价格稳定。

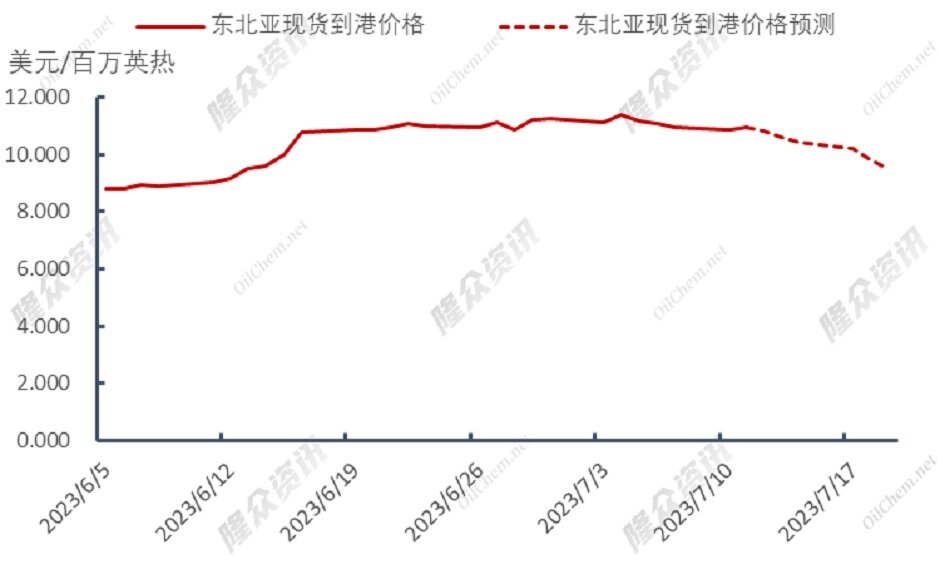

截至7月11日,东北亚现货到港中国(DES)价格为10.923美元/百万英热,环比(07.04)下降0.463美元/百万英热,跌幅为4.07%;TTF现货价格为9.216美元/百万英热,环比(07.04)下降1.867美元/百万英热,跌幅为16.85%。

主流消费地现货价格呈下降趋势,欧洲LNG市场需求较为疲软,欧洲市场库存突破80%,LNG贸易流动减弱,亚洲目前暂无明显利好,天然气现货价格回落。

图表1 国际天然气市场价格

单位:美元/百万英热

b) 库存

截至06月30日当周,根据美国能源署报告显示,美国天然气库存量为28770亿立方英尺,环比增加720亿立方英尺,涨幅2.57%;库存量比去年同期高5660立方英尺,涨幅24.49%;比五年均值高3660亿立方英尺,涨幅14.58%。

截至06月30日当周,根据欧洲天然气基础设施协会数据显示,欧洲天然气库存量为30753.92亿立方英尺,环比上涨753.77亿立方英尺,涨幅2.51%;库存量比去年同期高7784.67亿立方英尺,涨幅33.89%。

本周美国与欧洲库存量继续上涨,但由于美国炎热天气刺激降温需求,导致国内库存量涨幅下降,目前欧洲库存储备已超越80%,预计未来库存将保持增速稳定。

图表2 国际天然气库存趋势

c) 液态进出口

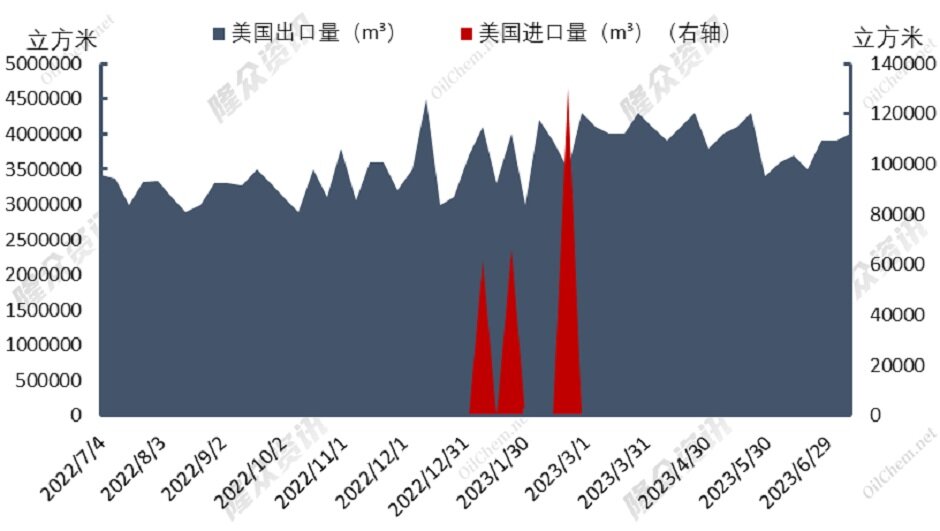

本周期(07.10-07.16)美国预计进口量为0m³;美国预计出口量为4000000m³,环比上周期实际出口量3900000m³上涨2.56%。

目前欧洲天然气库存持续增加,美国LNG出口供应疲软,美国出口稳定。

图表3 主要消费地液态进出口情况

2. 中国LNG市场周度综述

a)市场概况

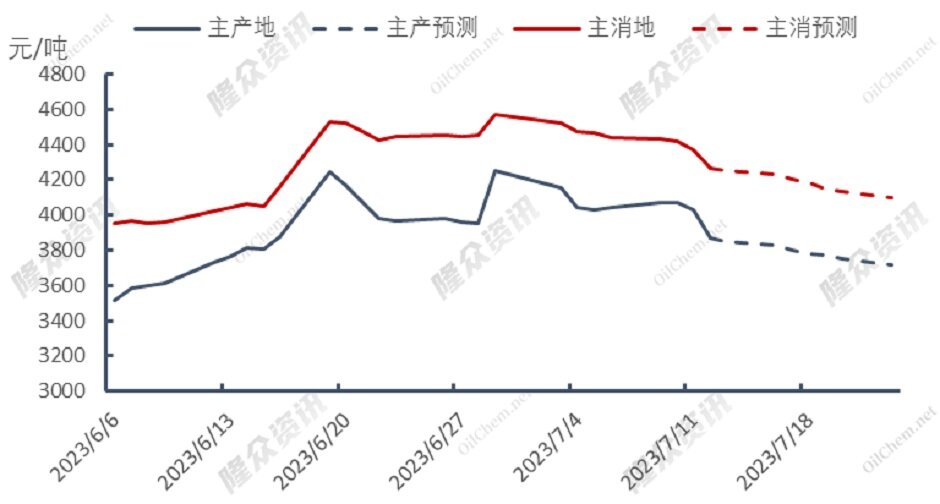

截至7月12日,LNG接收站价格报4338元/吨,较上周下降4.95%,同比下降34.64%;主产地价格报3866元/吨,较上周下降4.14%,同比下降33.45%。

国内上游价格有所下降,国产液成本大幅下降,前期液厂降价缓慢存在憋罐风险,周末上游大幅降价刺激出货,市场出货价格有所下降。

截至7月12日,LNG全国接货平均价格报4263元/吨,较上周下降4.55%,同比下降32.64%。消费地价格下降,国产资源带动上游整体出货资源下调,市场终端压价收货,市场接货价格下降。

截至7月11日,当日国内LNG工厂总库存量30.66万吨,环比上期上涨0.79%。上游前期维持高价惜售,周末大幅降价出货,整体库存仍旧偏高。

图表4 国内LNG价格走势图

b)供给

本周(07.06-07.12)国内231家LNG工厂开工率调研数据显示,实际产量60004万方,本周三开工率56.1%,环比上周增加3.2个百分点。本周三有效产能开工率58.75%,环比上周增加3.35个百分点。新增停机检修工厂数量为2,产能共计60万方/日;新增复产工厂数量为5,产能共计745万方/日。(备注:停产2年以上定义为闲置产能;有效产能是指剔除闲置产能之后的LNG产能。国内LNG总产能15925万方/日,长期停产28家,闲置产能729万方/日,有效产能15196万方/日。)

海液方面,本周期国内14座接收站共接收LNG运输船21艘,接船数量较上周增加1艘,到港量141.77万吨,环比上周130.84万吨上涨8.35%。本周期主要进口来源国为澳大利亚、马来西亚、尼日利亚,到港量分别为48.27万吨、23.08万吨、19.98万吨。分接收站来看,中海油大鹏接船3艘,中石油曹妃甸、中海油北仑、申能上海各接船2艘,其余接收站各接船1艘。

c)需求

本周(07.05-07.11)国内LNG总需求为64.5万吨,较上周(06.28-07.04)增加0.65万吨,涨幅为1.02%。国内工厂出货总量为38.87万吨,较上周(06.28-07.04)增加0.27万吨,涨幅为0.7%。期末液厂降价出货,市场销售较为顺畅,带动国内工厂出货总量小幅增加。

海液方面,国内接收站槽批出货总量为12203车,较上周(06.28-07.04)12028车上涨1.45%,部分接收站库存液位过高,价格有所下降,积极出货,带动槽批出货增加。

3. 中国LNG市场分行业概况

a) 工厂加工利润

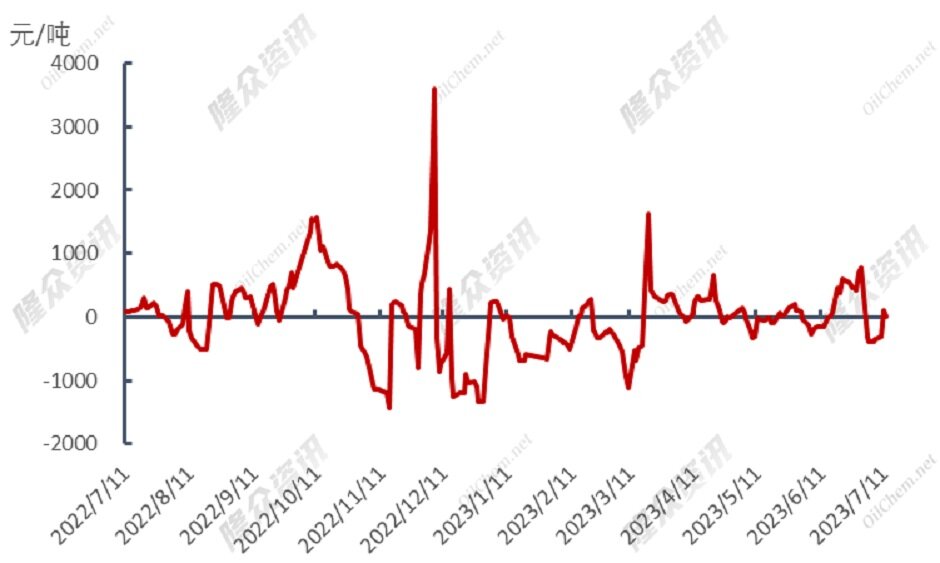

7月中旬(7月11日-20日)中石油西部公司直供工厂气源竞拍成交价格2.08-2.10元/方,低端较上期下调0.31元/方,高端较上期下调0.56元/方,折合成本3795-3825元/吨,成交量7500万方,无流拍。工厂成本大幅下降,液厂周末期降价销货,下游接货意向增强,利润涨后下降。

图表5 西北工厂理论生产利润走势(以内蒙为例)

b) 加气站零售利润

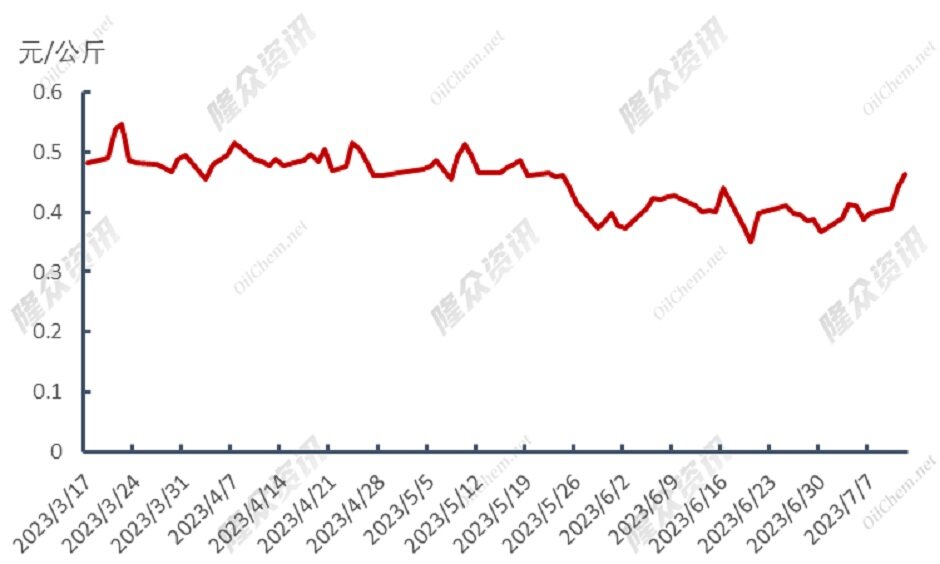

截至7月12日,国内LNG气站平均利润为0.462元/公斤,较上周上调0.051元/公斤。

图表6 国内采样LNG加气站零售利润统计

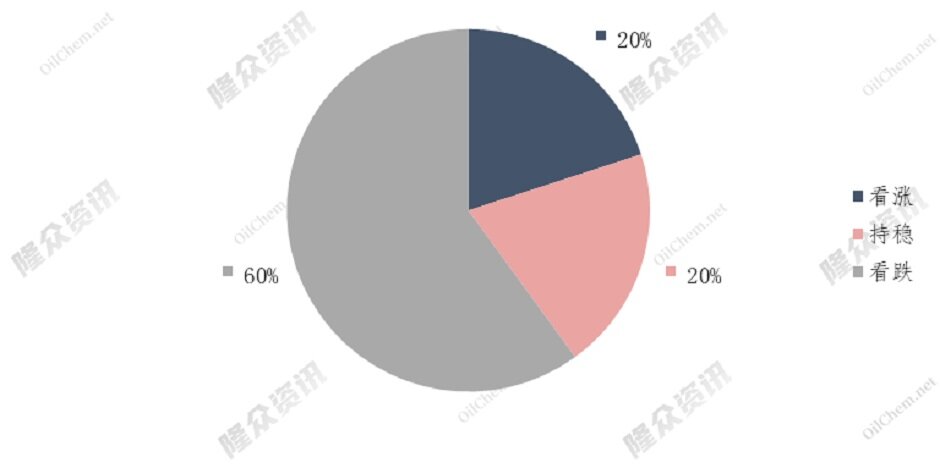

4. 市场心态调研

国内主流观点1:国际现货价格小幅下滑,海气逐渐降价销售,对市场形成冲击。上游纷纷降价跟跌市场。

国内主流观点2:进入夏季以来,气温升高,下游需求逐渐疲软,城燃及储备库无补库压力,并且价格尚未降至上游成本线,预计仍有小幅补跌操作。

国际主流观点:欧洲库存即将打满,LNG贸易流动性降低,东北亚地区需求保持稳定,市场价格或将下行

图表7 LNG行业下周心态调研

5. 下周价格预测

a) 国内价格预测

国内价格将呈下降趋势,国内上游为防止罐内液位过高,积极降价销货,下游纷纷压价接货,预计未来市场价格将有所下降。

图表8 下周国内LNG价格预测

b) 国际价格预测

东北亚地区市场价格将呈下降趋势,东北亚地区市场需求稳定,欧亚套利价差开启,预计东北亚地区价格将跟跌欧洲天然气价格。

图表9 下周东北亚现货LNG价格预测

TTF期货价格将呈下降趋势。欧洲天然气库存增速保持稳定,天然气库存已达80%以上,市场贸易流动性减弱,预计TTF期货价格将有所下降。

美国天然气期货价格(NG)将呈下降趋势,美国国内需求小幅增加但LNG出口需求疲软,预计未来NG期货价格将下行。

图表10 下周国际期货LNG价格预测

认识北美天然气价格基准——亨利港天然气期货

为了把控价格波动风险,可参与天然气期货市场。但目前国内暂无天然气期货,放眼国际市场,上文提过的亨利港天然气期货(合约代码:NG)是全球领先的衍生品市場芝商所旗下的天然气期货合约,与国际天然气市场具有紧密的联系,能够反映美国天然气市场的价格情况,也是全球天然气市场定价基准之一。目前亨利港天然气期货合约是全球交易量最高的天然气期货合约之一,流动性充裕,日均交易量超过43万份,市场参与者建仓或平仓都十分便利,而且有助于增强该合约的价格发现功能。了解更多,请访问芝商所亨利港天然气期货合约专页(https://cme.cdnimage.net/henryhub/),或关注芝商所微信公众号(ID:cmegroup)。更紧贴市场行情,请前往芝商所网站https://go.cmegroup.com/l/502091/2018-09-19/4r494l,免费订阅天然气市场周报,每周四准时获取最新资讯。

声明

本报告仅供山东隆众信息技术有限公司(隆众资讯)的客户使用,未经隆众资讯授权许可,严禁任何形式的转载、翻版、复制或传播。如引用、刊发,须注明出处为隆众资讯,且不得对本报告进行任何有悖原意的引用及修改。

本报告所载信息为隆众资讯认为可信的公开信息或合法获取的调研资料,隆众资讯力求但不保证所载信息的准确性和完整性。本报告中的内容仅供客户参考,不构成任何投资、法律、会计或税务的最终操作建议,任何人根据本报告作出的任何投资决策与隆众资讯及本报告作者无关。

若对本报告有疑议,请致信pengt oilchem.net邮箱,我们将及时反馈处理。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多