预计阅读时间 6分钟

欧洲库存独木难支,美联储再度加息,今年可否顺利过冬?

作者 隆众资讯

2022-11-03

据英国《镜报》网站报道,英国天然气公司警告称,当前德国的储气量可用89天、法国为103天、荷兰为123天,与之相比,英国是欧洲储气量最低的国家之一,英国的天然气库存只够用9天。欧洲地区恐慌情绪有所增加,外加TTF期货合约换月上涨,带动全球天然气价格上行。

美国当地时间周二,美联储召开了为期两天的11月议息会议,其在北京时间11月3日凌晨2点发布议息决议,此次加息幅度再度达到75个基点,为本年度第六次加息,抑制美国亨利港天然气(HH)期货价格上行。

重点数据趋势

· 需求不佳,液厂库存普遍高企。

· 城燃补库需求减少,LNG价格承压下行。

· 欧洲市场库存逼近95%,LNG进口受限。

1.国际天然气市场周度综述

a)市场概况

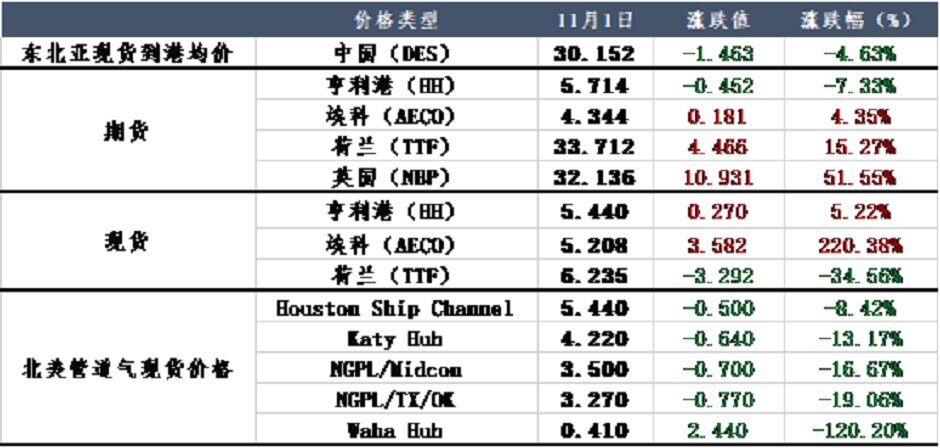

截至11月1日,美国天然气期货价格为5.714美元/百万英热,环比上周期(10.25)下降0.452美元/百万英热,跌幅为7.33%;荷兰天然气期货价格为33.712美元/百万英热,环比上周期(10.25)上涨4.466美元/百万英热,涨幅为15.27%。

美国方面,Cove Point与11月初准时复工,该液化终端每年可向供应525万吨液化天然气,是美国七大液化终端之一,该液化码头的复工加大了美国LNG出口能力,一定程度上支撑美国亨利港(HH)期货价格上涨,且由于马来西亚沙巴-砂拉越管道泄漏,马来西亚国家石油公司已宣布其液化天然气出口设施的供应出现不可抗力将暂停向客户交货,而主要客户日本将首当其冲,其次包含韩国、中国大陆以及能源转型后十分仰赖液化天然气的中国台湾。因此东北亚地区部分国家不得不寻找其他卖家购买LNG,支撑美国亨利港天然气价格(HH)上涨。但由于美联储第六次加息仍旧为75个基点,带动亨利港天然气期货价格(HH)涨后转跌。

欧洲方面,根据欧洲天然气基础设施公司(GIE)10月31日数据显示,欧洲整体库存升至94.76%,占据欧洲年均消费量28%,欧洲市场剩余库容仅剩约5%,但根据欧洲天然气公司测算,当前库存量仍旧难以支撑欧洲安然度过本年冬天,即使目前气温仍旧较为温和。欧洲投机情绪渐起,市场看多情绪增加,且由于TTF合约换月,带动TTF期货价格上涨。

截至11月1日,美国天然气现货价格为5.44美元/百万英热,环比(10.25)上涨0.27元/百万英热,涨幅为5.22%。加拿大天然气现货价格为5.208美元/百万英热,环比(10.25)上涨3.582美元/百万英热,涨幅为220.38%。

美国当前Cove Point液化终端复工,且Freeport复工在即,液化出口能力大幅增加,东北亚地区需求有所增加,带动美国亨利港现货(HH)价格上涨。

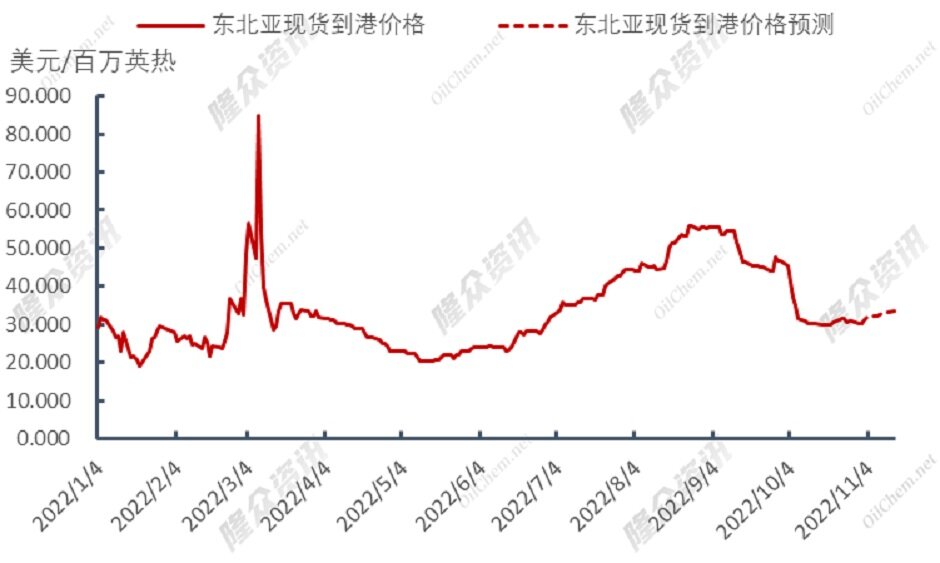

截至11月1日,东北亚现货到港中国(DES)价格为30.152美元/百万英热,环比(10.25)下跌1.463美元/百万英热,跌幅为4.63%;TTF现货价格为6.235美元/百万英热,环比(10.25)下跌6.235美元/百万英热,跌幅为34.56%。

目前国际主消费地价格呈下跌趋势,中国地区资源以长协为主,市场现货进口较少,价格波动较为平稳;欧洲地区由于库存高位,LNG进口受限,TTF现货价格持续降低。

图表1 国际天然气市场价格

单位:美元/百万英热

b)库存

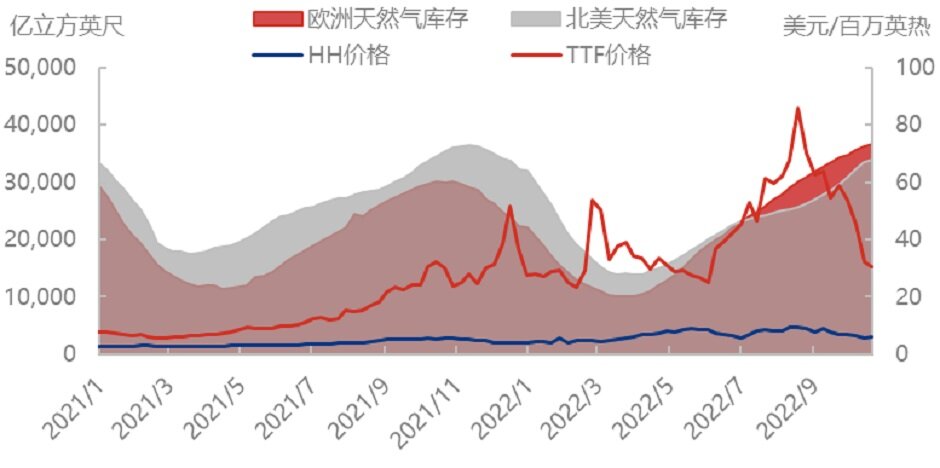

截至10月21日当周,根据美国能源署报告显示,美国天然气库存量为33,940亿立方英尺,环比增加520亿立方英尺,增幅1.56%;库存量比去年同期低1,420立方英尺,降幅4.0%;比五年均值低1,940亿立方英尺,降幅5.5%。

截至10月21日当周,根据欧洲天然气基础设施协会数据显示,欧洲天然气库存量为36,613.04亿立方英尺,环比上涨466.35亿立方英尺,涨幅1.29%;库存量比去年同期高6400.10亿立方英尺,涨幅21.18%。

本周,美国对外出口增加导致本国天然气库存增速放缓,欧洲库存正稳步上升。临近冬季,市场交易活动逐渐活络,且美国自由港恢复出口在即,未来美国天然气库存增速降逐渐降低。

图表2 国际天然气库存趋势

c)液态进出口

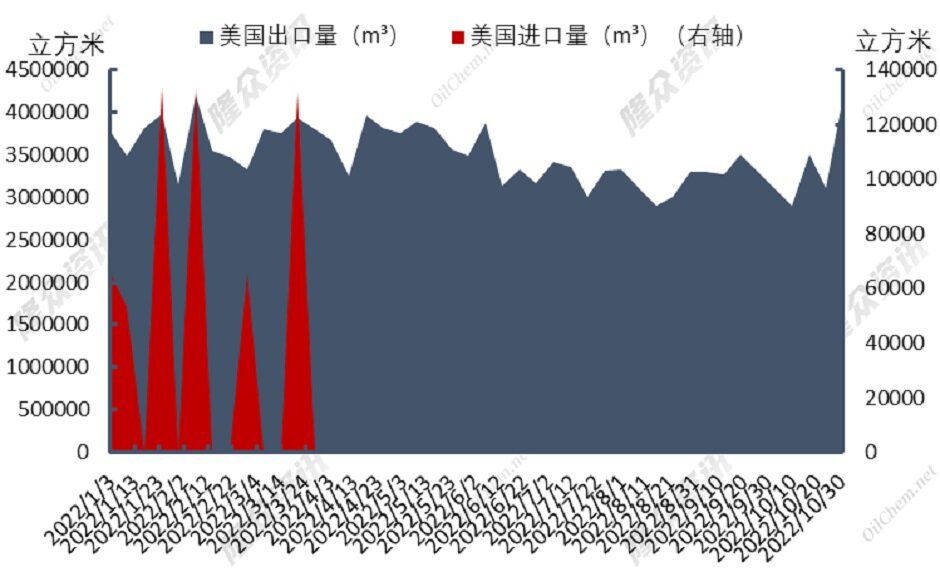

本周期(10.31-11.06)美国预计进口量为0m³;美国预计出口量为4200000m³,环比上周期实际出口量3100000m³上涨35.48%。

本周期Cove Point复工,Freeport即将复工,LNG出口能力有所增加,且由于马石油部分液化终端码头存在不可抗力因素,暂停向亚洲国家交货,日本等国进口美国LNG体量增加,带动美国出口量上涨。

图表3 主要消费地液态进出口情况

2.中国LNG市场周度综述

a)市场概况

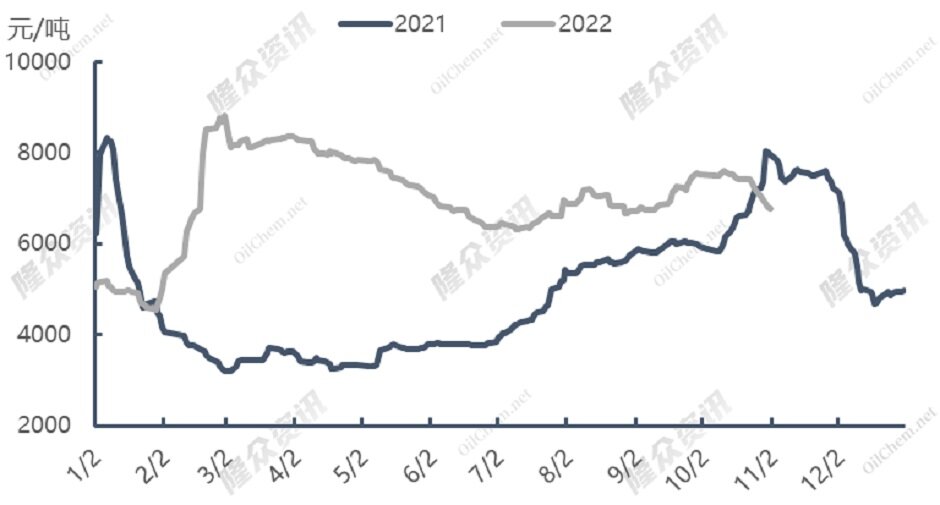

截至11月2日,LNG接收站价格报7374元/吨,较上周下跌5.1%,同比下降5.73%;主产地价格报5764元/吨,较上周下降7.95%,同比下降59.36%。

主产地价格呈下跌趋势,由于接收站船期较为密集,但整体库存较高,部分接收站纷纷降价出货,带动国内出货价格下跌。

截至11月2日,LNG主消费地价格报6523元/吨,较上周下跌7.89%,同比下跌21.45%。消费地价格呈下跌趋势,由于上游不断降价销货,下游贸易商竞争激烈,价格持续下跌。

截至11月1日,当日国内LNG工厂总库存量48.4万吨,环比上涨8.04%。由于疫情持续,工厂销售半径缩减,工厂出货不佳,液位有所升高。

图表4 国内LNG价格走势图

b)供给

本周(10.20-10.26)国内223家LNG工厂开工率调研数据显示,实际产量61061万方,本周三开工率57.89%,环比上周下降0.92个百分点。本周三有效产能开工率59.51%,环比上周下跌0.31个百分点。新增停机检修工厂数量为3,产能共计290万方/日;新增复产工厂数量为3,产能共计140万方/日。(备注:停产2年以上定义为闲置产能;有效产能是指剔除闲置产能之后的LNG产能。国内LNG总产能15325万方/日,长期停产28家,闲置产能729万方/日,有效产能14596万方/日。)

海液方面,本周期国内15座接收站共接收LNG运输船27艘,接船数量较上周增加3艘,到港量180.05万吨,环比上周164.96万吨上涨9.15%。本周期主要进口来源国为澳大利亚、俄罗斯、巴布亚新几内亚,到港量分别为95.27万吨、27.82万吨、14.21万吨。分接收站来看,中石化董家口接船4艘,中海油莆田、中海油大鹏各接船3艘,国网北海、中海油珠海、中海油北仑各接船2艘,其余接收站各接船1艘。

c)需求

本周(10.26-11.1)国内LNG总需求为49.35万吨,较上周(10.19-10.25)增加1.91万吨,涨幅为4.03%。国内工厂出货总量为38.1万吨,较上周(10.19-10.25)上涨1.96万吨,涨幅为5.42%。由于上游纷纷降价甩货,下游囤货现象较多,带动工厂出货量增加。

海液方面,国内接收站槽批出货总量为5491车,较上周(10.19-10.25)5519车下降0.51%,本周接收站不断跟跌国产液厂,但由于价格仍旧较高,市场槽批量出货不佳

3.中国LNG市场分行业概况

a)车用市场需求

隆众资讯采样12个地区样本中,祁县、成都、南京、济南、武汉、天津6个城市加气站价格下跌。本周接收站及液厂价格持续下跌,带动周边加气站价格下降。

(备注:LNG折合方价过程中气化率取1400方/吨。)

b)工厂加工利润

本周期西北气源成本有所变化,1-11日西北气源低价较上期上涨0.21元/立方米,高价较上期上涨0.27元/立方米,折合成本6000-6390元/吨,工厂成本有所增加,带动工厂利润缩窄。

图表5 西北工厂理论生产利润走势(以内蒙为例)

c)加气站零售利润

截至11月2日,国内LNG气站平均利润为0.428元/公斤,较上周上涨0.125元/公斤。

图表6 国内采样LNG加气站零售利润统计

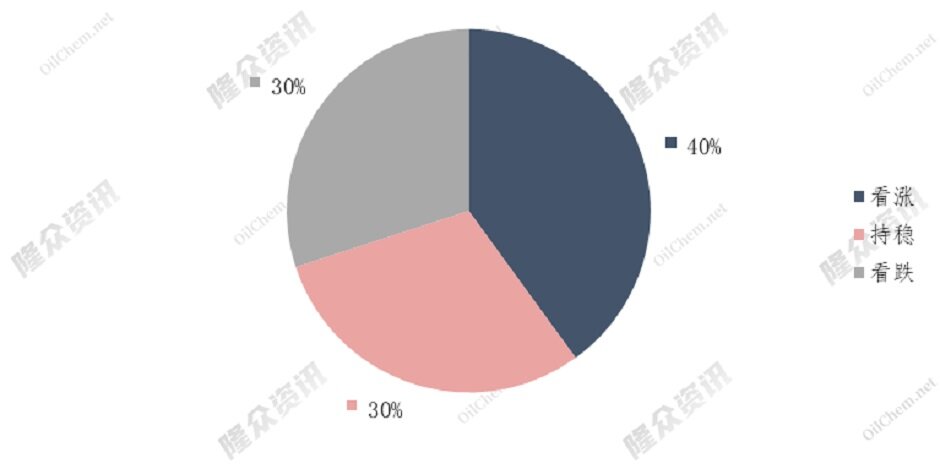

4.市场心态调研

国内主流观点1:疫情管控较好,下游需求恢复向好。

国内主流观点2:由于本期气源成本较高,需求支撑不足,工厂价格降低,亏本销售,部分工厂已经减产或停机,下周或有更多工厂停机,缓解目前竞争压力。

国际主流观点:美联储强势加息,对天然气价格上涨存在抑制作用。

图表7 LNG行业下周心态调研

5.下周价格预测

a)国内价格预测

目前国内逐渐进入供暖季,天然气用量有所增加,带动LNG贸易流动性增加,交易情形向好,预计国内价格将转为涨势。

图表8 下周国内LNG价格预测

b)国际价格预测

东北亚地区市场价格将呈上涨趋势,随着马石油液化终端因不可抗力暂停向东北亚输送LNG,市场货源供应减少,带动东北亚地区市场价格上涨。

图表9 下周东北亚现货LNG价格预测

下周TTF期货价格将呈下降趋势,欧洲地区库存剩余容量约5%,但市场仍持悲观情绪,市场恐慌性有所增加,带动TTF价格走高。

美国天然气期货价格将呈回落后呈上涨趋势,美联储加息后市场将存在金融性调整,但随着液化终端码头恢复,东北亚需求增加,预计未来价格将呈上行趋势。

图表10 下周国际期货LNG价格预测

认识北美天然气价格基准——亨利港天然气期货

为了把控价格波动风险,可参与天然气期货市场。但目前国内暂无天然气期货,放眼国际市场,上文提过的亨利港天然气期货(合约代码:NG)是全球领先的衍生品市場芝商所旗下的天然气期货合约,与国际天然气市场具有紧密的联系,能够反映美国天然气市场的价格情况,也是全球天然气市场定价基准之一。目前亨利港天然气期货合约是全球交易量最高的天然气期货合约之一,流动性充裕,日均交易量超过43万份,市场参与者建仓或平仓都十分便利,而且有助于增强该合约的价格发现功能。了解更多,请访问芝商所亨利港天然气期货合约专页(https://cme.cdnimage.net/henryhub/),或关注芝商所微信公众号(ID:cmegroup)。更紧贴市场行情,请前往芝商所网站https://go.cmegroup.com/l/502091/2018-09-19/4r494l,免费订阅天然气市场周报,每周四准时获取最新资讯。

声明

本报告仅供山东隆众信息技术有限公司(隆众资讯)的客户使用,未经隆众资讯授权许可,严禁任何形式的转载、翻版、复制或传播。如引用、刊发,须注明出处为隆众资讯,且不得对本报告进行任何有悖原意的引用及修改。

本报告所载信息为隆众资讯认为可信的公开信息或合法获取的调研资料,隆众资讯力求但不保证所载信息的准确性和完整性。本报告中的内容仅供客户参考,不构成任何投资、法律、会计或税务的最终操作建议,任何人根据本报告作出的任何投资决策与隆众资讯及本报告作者无关。

若对本报告有疑议,请致信pengt oilchem.net

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多