预计阅读时间 5分钟

国内库存拐点已至

作者 对冲研投

2022-03-14

摘要:虽然上周公布的2月中国社融等金融数据表现不佳但并不需要太过悲观,2月本来就存在季节性效应,况且今年还受到1月历史性爆表、2月局部地区有疫情等因素的影响,因此不需要对后续总需求过于悲观,要想完成5.5%的经济增长目标,仍然需要在相关领域有所作为,在海外的通胀为铜价提供下方边际之后,铜价的走向更多需要依靠国内需求来提供驱动,我们仍然认为在需求的回升之下库存有持续去化的空间,铜价还远不能说就已经见到今年的高点。

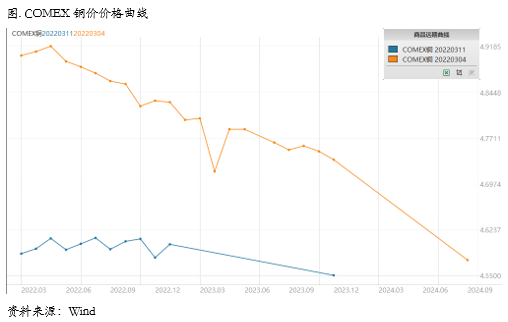

上周COMEX铜价格曲线较此前向下位移,价格曲线近端从back结构变得更为平坦,此前我们周报中均提示跨月以borrow头寸为主,上周出现了回摆,但我们觉得仍然可以坚持以borrow为主。此前一段以来COMEX曲线的近端就围绕着平缓的结构上下摆动,并没有特别明显的趋向性。此前北美地区的精炼铜显性库存有所增加,有主要的市场玩家在向美国地区搬货,这种情况的原因是地区价差带来的。不过目前这种情况可能会出现变化,地区价差回到了此前的正常水平,预计向美国搬货的情况会有所缓解,最近一到两周COMEX库存开始出现连续下降,因此我们认为价差结构可能将在一段时间内维持back,甚至变得更为陡峭。

三、国内外市场跨市套利策略

四、宏观、供需和持仓,铜市场影响因素深度分析

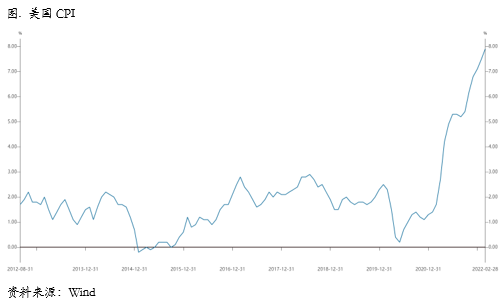

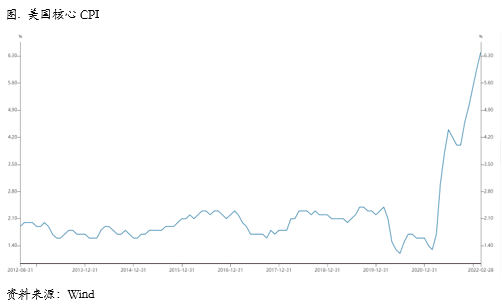

美国2月CPI环比和同比涨幅均较1月明显扩大,凸显美国通胀压力仍未有缓和迹象。2月物价大幅攀升主要受能源、住房和食品价格上涨等因素影响。剔除波动较大的食品和能源价格后,核心CPI环比上涨0.5%,同比上涨6.4%,为1982年8月以来最大同比涨幅。

具体来看,美国2月能源价格环比上涨3.5%,同比上涨25.6%。其中,汽油价格环比上涨6.6%,同比上涨38%;燃料油价格环比上涨7.7%,同比飙升43.6%。此外,美国2月食品价格环比上涨1%,同比上涨7.9%,创1981年7月以来最大同比涨幅。同时,占CPI比重约三分之一的住房价格环比上涨0.5%,同比上涨4.7%,创1991年5月以来最大同比涨幅。二手车价格环比小幅下降0.2%,同比大幅攀升41.2%。

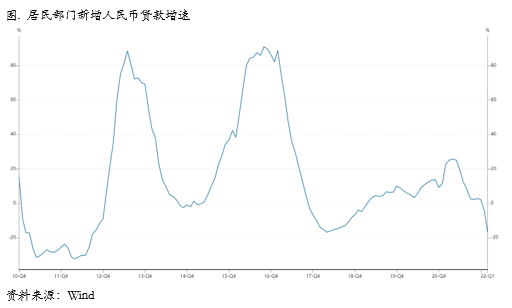

结构:实体融资需求依然低迷,2月末票据利率回落已有预示。2月新增人民币贷款为9084亿元,显著低于市场预期的1.45万亿,同比少增4329亿元。2月受春节影响为信贷小月,贷款增量会出现季节性回落,但2月数据远低于预期,反映出当前实体融资需求未得到有效刺激,其有效融资需求仍偏弱,也反映了目前疫情边际恶化以及地缘政治风险抬升给政策托底信贷带来了新的挑战。具体来看,2月企业中长贷增加5052亿元,同比大幅少增5948亿元;而票据融资增加3052亿元,同比多增4907亿元,企业短贷增加4111亿元,同比多增1614亿元。企业端融资继续体现为短贷平稳增长,票据融资冲量。通过票据利率情况也可以预测,我们在2月月报中提到过,2月下旬票据利率大幅回落,2月信贷融资可能不及预期。2月新增居民短贷减少2911亿元,同比多减220亿元,居民中长贷减少459亿元,为历史首次出现负增长,同比多减4572亿元。

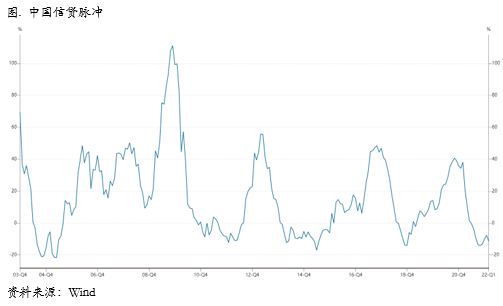

节奏:宽信用进程被打断,政策预期回升。结合1月与2月数据来看,当前实体融资需求仍然较弱,宽信用尚未到来。在俄乌冲突扰动金融稳定,疫情反复导致经济下行压力增大的背景下,结合两会发布的政府工作报告中提到,要加大货币政策的力度,扩大新增贷款规模,为实体提供更有力支持。我们认为3月政策窗口期降准降息概率加大。因此不必对2月社融数据过度悲观。

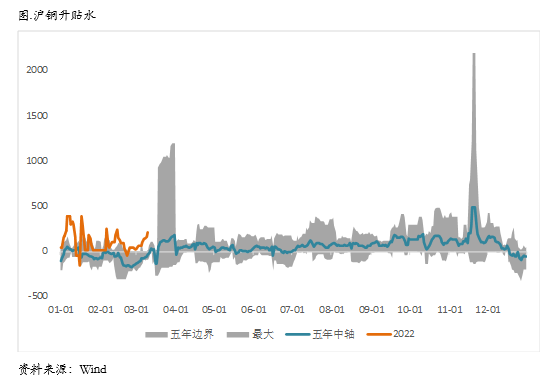

现货方面,上海电解铜现货对当月合约报于升水180~升水240元/吨,均价升水210元/吨。现货市场升水高开高走,市场货源较少的情况下,无论是下游还是贸易商都有补库需求推涨升贴水。进口比价短暂打开后短期内市场进口量依旧有限,但前期冶炼厂出口量仍在进行当中,市场整体库存依旧偏紧,盘面跌至72000元/吨后引发贸易商和下游同步补货推高升水,当下盘面月差结构较小也给予市场一定推波信心。

库存方面,全国主流地区铜库存环比周一下降1.14万吨至21.60万吨,较节前的9.87万吨增加11.73万吨,今年节后33个自然日的累库量要较去年的12.17万吨减少0.44万吨,实现了周度去库和累计增量减少双下降,国内库存拐点已经出现的可能性较大。相比周一库存的变化,全国各地的库存仅上海地区出现小幅增加,其他多数地区均是减少的。

000

需求方面,上周精铜杆开工率继续回升4.3个百分比,电解铜杆消费持续好转,企业成品库存有所下降。从调研来看,周内大幅波动的铜价仅在周初对铜杆消费造成短暂影响,周中铜价回落后消费恢复正常。随着漆包线和电线电缆订单的持续好转,其对于铜杆的需求也在持续提升。同时,本周含税再生铜杆货源仍紧俏且价格较高,对于精铜杆的冲击仍较弱。总体来看,本周精铜杆新增订单表现较好,大型企业由一条线增产至两条线,且成品库存开始下降,中小型企业订单也环比增加,铜杆消费趋于向好,预计下周开工率仍将稳步回升。

111

从CFTC持仓来看,上周非商业多头持仓占比环比继续下降,空头持仓占比上升幅度更加明显。根据我们了解,确实有一些海外基金在平掉多头头寸,多头占比可能会进一步下降。

222

总的来看,虽然上周公布的2月中国社融等金融数据表现不佳但并不需要太过悲观,2月本来就存在季节性效应,况且今年还受到1月历史性爆表、2月局部地区有疫情等因素的影响,因此不需要对后续总需求过于悲观,要想完成5.5%的经济增长目标,仍然需要在相关领域有所作为,在海外的通胀为铜价提供下方边际之后,铜价的走向更多需要依靠国内需求来提供驱动,我们仍然认为在需求的回升之下库存有持续去化的空间,铜价还远不能说就已经见到今年的高点。

一、上周COMEX铜市场回顾

上周COMEX铜价震荡回落,周初俄乌冲突一度仍在演化,市场有所反应,加之其它金属价格出现异常上涨,对市场情绪和流动性形成了一定影响,铜价一度有所冲高,但是随后非理性的情绪逐渐回落,与此同时俄乌双方传来一些缓和的声音,包括双边对停止冲突的条件有所让步等,商品全线回落,部分或全部回吐了之前因为战争所带来的涨幅。在打掉了战争所带来的风险溢价之后,铜价也从此前的高位回落,但周五并未再进一步下跌,来自基本面的支撑使得铜价下方空间依然有限,目前海外显性库存依然处于低位水平,而从美国上周公布的2月CPI来看,通胀依然存在着维持在高位的动能,此前贡献较大的分项在上月的涨幅较小,但是其它分项后来居上,仍然拉动了CPI的整体向上。在这种大背景下,期待铜价有较大的下跌仍然是困难的,需要思考的反而是驱动会在哪里。

上周COMEX铜价格曲线较此前向下位移,价格曲线近端从back结构变得更为平坦,此前我们周报中均提示跨月以borrow头寸为主,上周出现了回摆,但我们觉得仍然可以坚持以borrow为主。此前一段以来COMEX曲线的近端就围绕着平缓的结构上下摆动,并没有特别明显的趋向性。此前北美地区的精炼铜显性库存有所增加,有主要的市场玩家在向美国地区搬货,这种情况的原因是地区价差带来的。不过目前这种情况可能会出现变化,地区价差回到了此前的正常水平,预计向美国搬货的情况会有所缓解,最近一到两周COMEX库存开始出现连续下降,因此我们认为价差结构可能将在一段时间内维持back,甚至变得更为陡峭。

二、上周SHFE铜市场回顾

上周SHFE铜价震荡回落,但是在价格回落之后需求有所好转,一方面现货升水出现了攀升,另一方面库存也开始去化,虽然去库没有对应出库的显著提升,但仍然可以从乐观的角度去观察。上周五还公布了中国2月社融等金融数据,被市场普遍认为相对利空。但我们仔细研究分项后认为,并不需要太过悲观,2月本来就存在季节性效应,况且今年还受到1月历史性爆表、2月局部地区有疫情等因素的影响,因此不需要对后续总需求过于悲观,要想完成5.5%的经济增长目标,仍然需要在相关领域有所作为,在海外的通胀为铜价提供下方边际之后,铜价的走向更多需要依靠国内需求来提供驱动,我们仍然认为在需求的回升之下库存有持续去化的空间,铜价还远不能说就已经见到今年的高点。

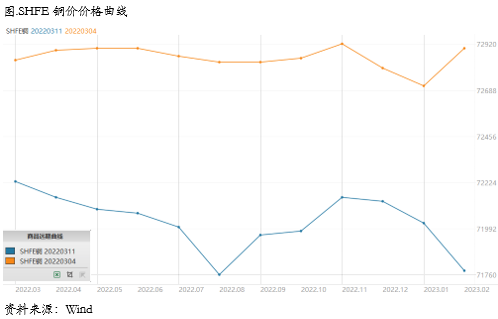

上周SHFE铜价格曲线较此前整体位移向下,但价格曲线已经从平坦变成相对陡峭的back结构。主要原因在于最近因为进口处于亏损,进口铜迟迟没有进入关内补充国内供应,而此前因为内外亏损较大,价差适合具有加工手册的冶炼厂出口,不少炼厂都出口了一定数量的精炼铜,最近一段时间更是减少了往广东等主要销区的发运,使得国内库存整体出现了明显的去库,而现货升水出现明显回升,从而带动了月间结构的走强。我们认为从平衡表上来看,3月往后单月都存在一定程度的缺口,精炼铜维持低库存、升水格局的概率较大,月间结构也将以back为主,因此虽然目前来看影响结构的因素可能比较短期,但是看远一点,borrow依然是月间套利的主要方向。

三、国内外市场跨市套利策略

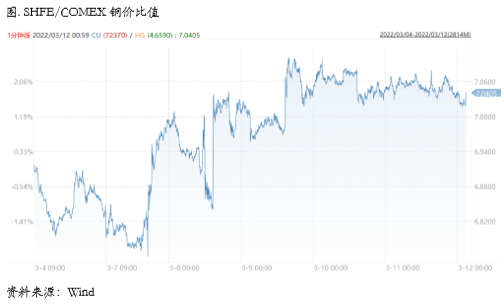

上周SHFE/COMEX比价运行重心大幅回升,进口亏损得到了明显修复。此前造成外强内弱、进口严重亏损的主要原因还是在于俄乌冲突市场引发的对于海外供应扰动担忧。而国内方面,由于国内精铜处于季节性累库的过程中,暂时不需要进口来弥补,因此窗口打开的需求暂时不强,比价往上的空间较小。不过我们仍然认为基于月度平衡表,国内精铜后续存在缺口,将出现持续去库,届时需要窗口打开来补充,因此我们建议可以持续观察铜的反套时机,整体还是以反套的思路来做。

四、宏观、供需和持仓,铜市场影响因素深度分析

宏观海外方面,美国劳工部10日公布的数据显示,美国2月消费者价格指数(CPI)环比上涨0.8%,同比上涨7.9%,创1982年1月以来最大同比涨幅。

美国2月CPI环比和同比涨幅均较1月明显扩大,凸显美国通胀压力仍未有缓和迹象。2月物价大幅攀升主要受能源、住房和食品价格上涨等因素影响。剔除波动较大的食品和能源价格后,核心CPI环比上涨0.5%,同比上涨6.4%,为1982年8月以来最大同比涨幅。

具体来看,美国2月能源价格环比上涨3.5%,同比上涨25.6%。其中,汽油价格环比上涨6.6%,同比上涨38%;燃料油价格环比上涨7.7%,同比飙升43.6%。此外,美国2月食品价格环比上涨1%,同比上涨7.9%,创1981年7月以来最大同比涨幅。同时,占CPI比重约三分之一的住房价格环比上涨0.5%,同比上涨4.7%,创1991年5月以来最大同比涨幅。二手车价格环比小幅下降0.2%,同比大幅攀升41.2%。

我们认为占比较多的核心服务通胀较上月有所抬升,可能导致美国通胀水平较为坚挺,难以快速回落。短期来看,美国能源与农产品价格仍有上升空间,核心通胀动能虽然趋缓,但依旧坚挺,回落速度可能较慢。因此当前美国通胀上行压力仍存,最“胀”的时刻可能还未到来。综合来看,我们判断美国通胀水平仍将继续走高,考虑到当前美国可能已经实现了充分就业,因此美联储将会在3月的FOMC会议上宣布加息,但首次加息幅度可能为25bp,较为温和,后续再根据通胀形势进行调整。

宏观国内方面,社融同比回升趋势暂停,总量结构双双低于预期。2月社会融资规模增量1.19万亿元,比上年同期少5315亿元,低于市场预期。社融存量同比上涨10.2%,结束了去年9月以来同比回升趋势。其中政府债与企业债延续同比多增,而新增人民币贷款与表外融资对社融拖累较大。

结构:实体融资需求依然低迷,2月末票据利率回落已有预示。2月新增人民币贷款为9084亿元,显著低于市场预期的1.45万亿,同比少增4329亿元。2月受春节影响为信贷小月,贷款增量会出现季节性回落,但2月数据远低于预期,反映出当前实体融资需求未得到有效刺激,其有效融资需求仍偏弱,也反映了目前疫情边际恶化以及地缘政治风险抬升给政策托底信贷带来了新的挑战。具体来看,2月企业中长贷增加5052亿元,同比大幅少增5948亿元;而票据融资增加3052亿元,同比多增4907亿元,企业短贷增加4111亿元,同比多增1614亿元。企业端融资继续体现为短贷平稳增长,票据融资冲量。通过票据利率情况也可以预测,我们在2月月报中提到过,2月下旬票据利率大幅回落,2月信贷融资可能不及预期。2月新增居民短贷减少2911亿元,同比多减220亿元,居民中长贷减少459亿元,为历史首次出现负增长,同比多减4572亿元。

节奏:宽信用进程被打断,政策预期回升。结合1月与2月数据来看,当前实体融资需求仍然较弱,宽信用尚未到来。在俄乌冲突扰动金融稳定,疫情反复导致经济下行压力增大的背景下,结合两会发布的政府工作报告中提到,要加大货币政策的力度,扩大新增贷款规模,为实体提供更有力支持。我们认为3月政策窗口期降准降息概率加大。因此不必对2月社融数据过度悲观。

从微观层面上看,2月份国内冶炼厂复产节奏较为稳定,2月份产量为83.57万吨,同环比同步提升;从3月份冶炼厂计划来看,北方冶炼厂将从冬奥会干扰中逐渐恢复,虽然部分冶炼厂在3月下旬将逐渐开始进入检修状态,但是市场粗铜供应宽松的前提下对电解铜产量影响不大;与此同时,冶炼厂在当下进口比价持续亏损下暂时并未受到太大影响,充裕的铜精矿库存让冶炼厂维持高产,当下也并未听到冶炼厂有提前检修计划。

现货方面,上海电解铜现货对当月合约报于升水180~升水240元/吨,均价升水210元/吨。现货市场升水高开高走,市场货源较少的情况下,无论是下游还是贸易商都有补库需求推涨升贴水。进口比价短暂打开后短期内市场进口量依旧有限,但前期冶炼厂出口量仍在进行当中,市场整体库存依旧偏紧,盘面跌至72000元/吨后引发贸易商和下游同步补货推高升水,当下盘面月差结构较小也给予市场一定推波信心。

库存方面,全国主流地区铜库存环比周一下降1.14万吨至21.60万吨,较节前的9.87万吨增加11.73万吨,今年节后33个自然日的累库量要较去年的12.17万吨减少0.44万吨,实现了周度去库和累计增量减少双下降,国内库存拐点已经出现的可能性较大。相比周一库存的变化,全国各地的库存仅上海地区出现小幅增加,其他多数地区均是减少的。

需求方面,上周精铜杆开工率继续回升4.3个百分比,电解铜杆消费持续好转,企业成品库存有所下降。从调研来看,周内大幅波动的铜价仅在周初对铜杆消费造成短暂影响,周中铜价回落后消费恢复正常。随着漆包线和电线电缆订单的持续好转,其对于铜杆的需求也在持续提升。同时,本周含税再生铜杆货源仍紧俏且价格较高,对于精铜杆的冲击仍较弱。总体来看,本周精铜杆新增订单表现较好,大型企业由一条线增产至两条线,且成品库存开始下降,中小型企业订单也环比增加,铜杆消费趋于向好,预计下周开工率仍将稳步回升。

从CFTC持仓来看,上周非商业多头持仓占比环比继续下降,空头持仓占比上升幅度更加明显。根据我们了解,确实有一些海外基金在平掉多头头寸,多头占比可能会进一步下降。

总的来看,虽然上周公布的2月中国社融等金融数据表现不佳但并不需要太过悲观,2月本来就存在季节性效应,况且今年还受到1月历史性爆表、2月局部地区有疫情等因素的影响,因此不需要对后续总需求过于悲观,要想完成5.5%的经济增长目标,仍然需要在相关领域有所作为,在海外的通胀为铜价提供下方边际之后,铜价的走向更多需要依靠国内需求来提供驱动,我们仍然认为在需求的回升之下库存有持续去化的空间,铜价还远不能说就已经见到今年的高点。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多