预计阅读时间 7分钟

关税风暴下的资产再定价:金强铜弱的宏观逻辑与持久性

作者 对冲研投

2025-10-13摘要

上周五晚间特朗普突然宣布将在11月1日起对所有中国商品征收100%的关税,该言论立刻对市场产生极大影响。市场风险偏好迅速转入RISK OFF状态,美股显著下跌,铜也未能幸免,相反黄金表现坚挺。

核心观点

1、上周金铜表现有所分化

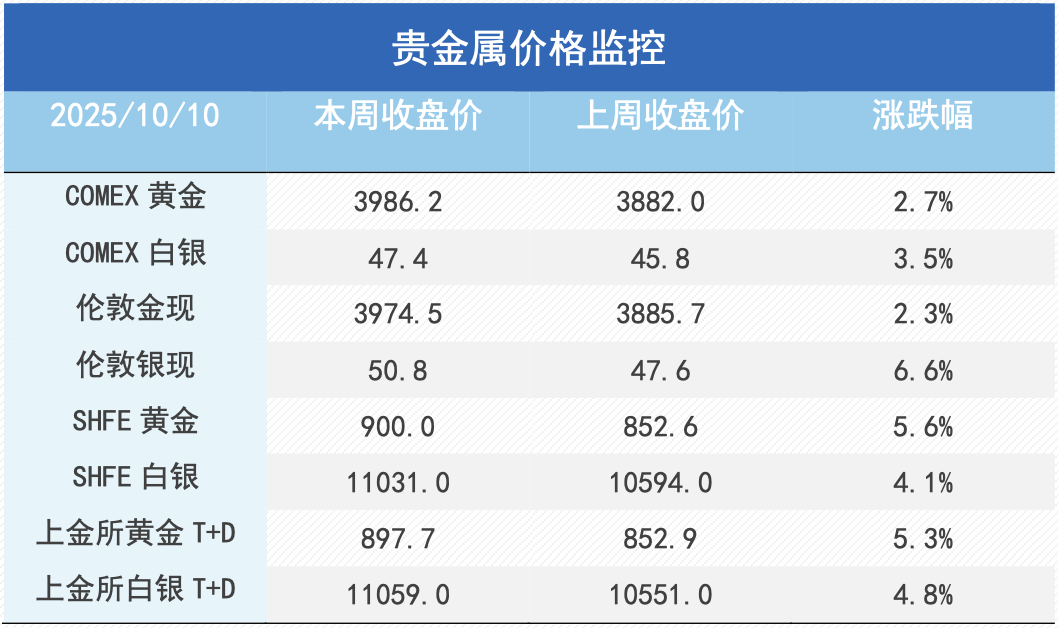

贵金属方面,上周COMEX黄金上涨3.15%,白银下跌0.95%;沪金2512合约上涨3.11%,沪银2512合约上涨1.5%。主要工业金属价格中,COMEX铜、沪铜分别变动-4.72%、+3.37%。

2、贸易担忧重燃,铜价大幅回落

上周五晚间特朗普突然宣布将在11月1日起对所有中国商品征收100%的关税,该言论立刻对市场产生极大影响。市场风险偏好迅速转入risk off状态,美股显著下跌,铜也未能幸免。市场担忧贸易冲突卷土重来,重演四月初的格局,风险资产被悉数抛售。后续需要进一步关注贸易局势的进一步发展,目前国内还没有公布相应的反制措施,而美方也保留了在APEC会议双方元首会面的可能,后续可能还是会出现缓和,但是过程不排除比较波折。

3、贵金属表现强势

上周,在美国政府停摆后美国经济数据被推迟公布,而降息预期主导下贵金属价格走强,同时海外白银挤仓逻辑使得银价创下新高,此后伴随地缘冲突放缓叠加美元走强,金价有所回调。周五,特朗普晚间发表言论似再度升级中美贸易冲突,避险情绪主导下金价再度回升。宏观风险主导下金价仍将表现强势,然而短期来看波动率大幅回升叠加多头过度集中,金价高位或有回调的可能,特别是美国政府重启后经济数据的公布仍存风险。中长期来看,在中美贸易脱钩、美国货币信用风险、地缘冲突持续等预期下,金价的长期叙事仍未改变。

基本金属市场复盘

(一)COMEX/沪铜市场观察

上周COMEX铜价冲高回落,周五出现大幅下挫。上周五晚间特朗普突然宣布将在11月1日起对所有中国商品征收100%的关税,该言论立刻对市场产生极大影响。市场风险偏好迅速转入risk off状态,美股显著下跌,铜也未能幸免。市场担忧贸易冲突卷土重来,重演四月初的格局,风险资产被悉数抛售。后续需要进一步关注贸易局势的进一步发展,目前国内还没有公布相应的反制措施,而美方也保留了在APEC会议双方元首会面的可能,后续可能还是会出现缓和,但是过程不排除比较波折。

上周SHFE铜价冲高回落,最高一度触及88000元关口,但是随后逐步回落。除了受到贸易局势的影响之外,国内消费在铜价上涨的过程中也受到了明显的抑制。国内精炼铜库存整体去库放缓,甚至出现累库的情况。目前传统消费旺季并没有体现出任何旺季的特点,当然也跟此前价格持续上涨有密切关系。随着价格的回落,此前被抑制的国内消费可能会重新释放,从而利于库存的去化,进而给价格形成较强的支撑。

期限结构方面,COMEX铜价格曲线角此前向下位移,价格曲线仍然维持contango结构。目前COMEX铜库存的交仓仍在继续,库存已经突破33万吨,上周交仓量环比明显增加。目前COMEX铜库存累积增长将近20万吨,与美国进口铜来源国以及COMEX注册品牌对比,考虑到美国境内企业的补库空间,预计还有6万吨铜没有显性化,后续可能需要关注北美其它仓库是否出现交仓的行为。

上周SHFE铜价格曲线较此前向下位移,近端仍然略有back,但是随着现货升水在旺季的持续回落,我们并不看好后续月差向上的空间。除此之外,还要考虑后续进口可能会有明显的回升,初步估算单月进口回到33万吨左右的概率较大,那么即便冶炼厂在9、10月的集中检修能够有所对冲进口增量,但是总体的供应压力并不会减弱,月差走强的空间有限。

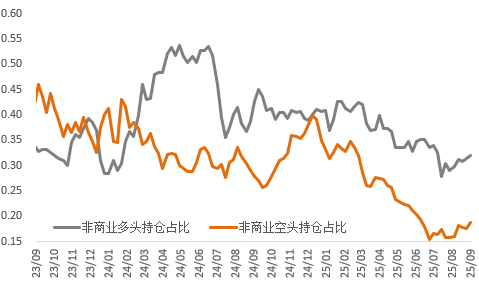

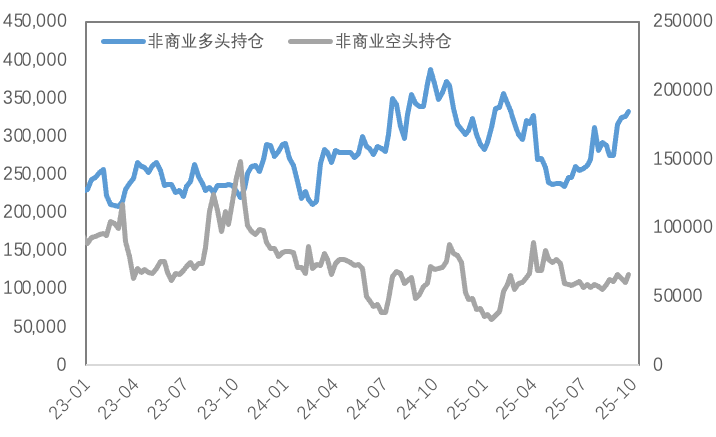

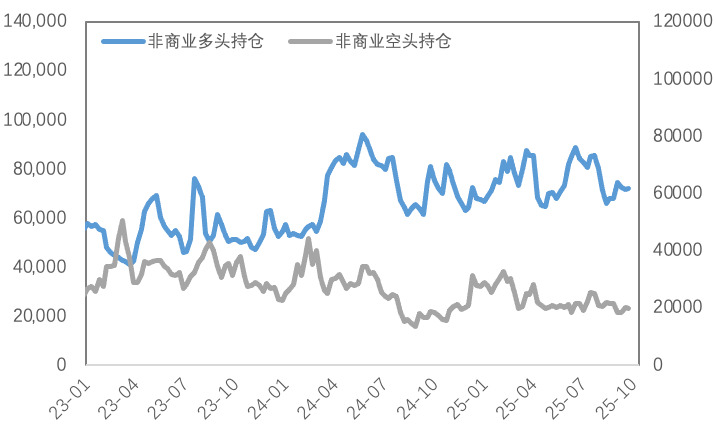

持仓方面,从CFTC持仓来看,上周非商业空头占比略有抬升,非商业多头占比也有所抬升,这也与短期铜价的波动较为吻合。可能在一段时间内多空仍将维持现有格局,但由于两者目前总持仓量均较低,因此后续一旦行情爆发,预计将较为猛烈。

图1:CFTC基金净持仓

数据来源:Wind

(二)产业聚焦

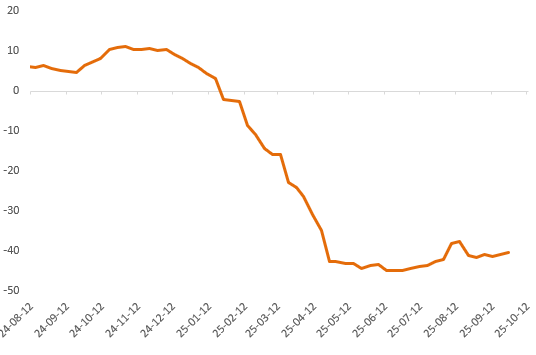

上周铜精矿TC周指数为-40.53美元/干吨,较上周涨0.06美元/干吨。铜精矿市场呈现供需博弈加剧、加工费持续承压的态势。现货TC(加工费)普遍维持在-40左右,市场对未来加工费走势存在分歧,但多数参与者认为短期内难有显著反弹,近日有贸易商与炼厂成交作价期为M+5的11月船期货物-40低位美元/千吨,近期报盘回跌至-45美元/干吨,市场参与者认为现在主流成交-40左右不变,且12月船期货物需求量较大,近期矿山与贸易商招标有明显下降,市场对未来走势预期普遍偏悲观。

图2:铜精矿加工费

数据来源:SMM

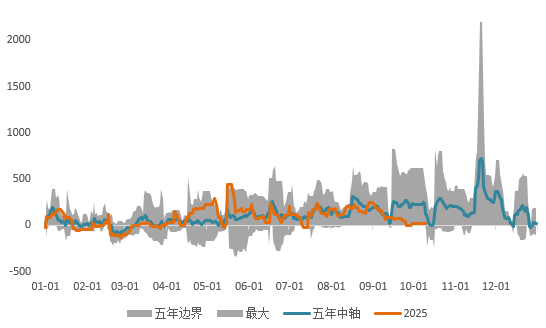

现货方面,节假期间市场到货有限,虽国内冶炼厂基本维持正常生产,但发货量并未表现明显增量,致使国产货源到货较少,但部分冶炼厂发货仍有所在途,后续增量或体现在下周。本周来看,随着周五夜盘铜价大幅下跌明显,料下游企业采购需求将有所回升,同时交割换月在即,持货商贴水出货意愿或减弱,虽周内在途货源将到货入库,市场流通货源有所补充,但增量相对不多,因此现货升水预计回升为主,或运行于升0~升100元/吨附近为主。

图3:沪铜升贴水

数据来源:SMM

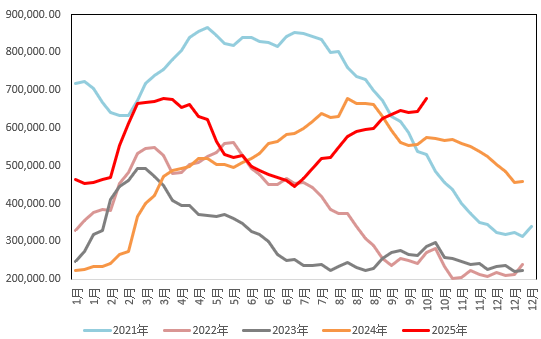

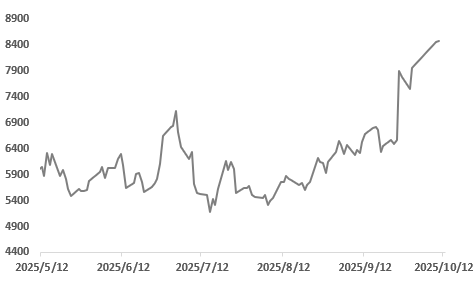

国内市场电解铜现货库存16.79万吨,较25日增2.23万吨,较29日增1.12万吨;节后上海市场库存环比小幅增加,节假期间有所下降。一方面,国产货源到货入库量较少;另一方面,进口铜清关流入量同样有限,且节假期间下游提货,部分仓库仍有出库,库存因此下降。下周来看,短期仍有国产货源在途,且铜价走高明显,下游消费提升空间有限,库存预计继续表现增加。而广东市场库存增加相对明显,随着节假期间冶炼厂发货增加,且下游企业基本进入放假状态,市场需求受抑,库存因此上升;下周来看,临近交割换月,冶炼厂发货仍有增加,因此预计库存继续累库。

图4:全球精炼铜显性库存(含保税区)

数据来源:Wind

国内各主流市场8mm精铜杆加工费整体小幅上涨,仅华南市场略下调;精铜杆市场畏高情绪升温,市场低价交易为主;再生铜杆市场贸易商延续补库动作,但再生铜厂原料补充并不顺畅;精废杆价差、再生铜杆贴水幅度均继续扩大;国内铜杆社会库存继续增加,库存达到统计以来新高。近期价格波动明显加剧,市场畏高情绪在逐步体现;市场精铜杆企业在陆续恢复正常生产,但由于新增订单表现欠佳,企业复产后对于新增订单的预期也并不乐观,同时也担忧生产恢复后需求在高铜价影响下会有所减弱,进而导致成品回升,精铜杆企业多以观望心态看待,下周预计产销均有回升表现,但低价货源数量预计有所减少。再生铜杆将迎来一段交易竞争阶段,由于周五夜盘铜价走弱,贸易商手中货源将流向市场对市场交易形成冲击,预计再生铜杆企业的产销压力将有所增加。

图5:精铜-废铜价差

数据来源:SMM

贵金属市场复盘

(一)贵金属市场观察

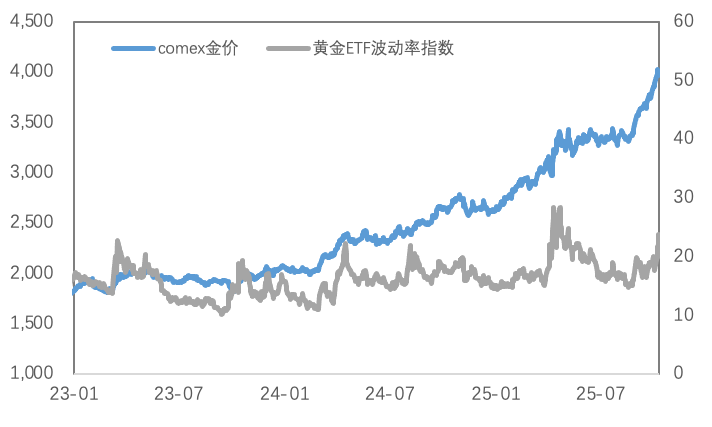

上周金银价格表现强势,COMEX金银于3909-4081美元/盎司、46.7-50美元/盎司区间内运行。上周,在美国政府停摆后美国经济数据被推迟公布,而降息预期主导下贵金属价格走强,同时海外白银挤仓逻辑使得银价创下新高,此后伴随地缘冲突放缓叠加美元走强,金价有所回调。周五,特朗普晚间发表言论似再度升级中美贸易冲突,避险情绪主导下金价再度回升。

(二)比价与波动率

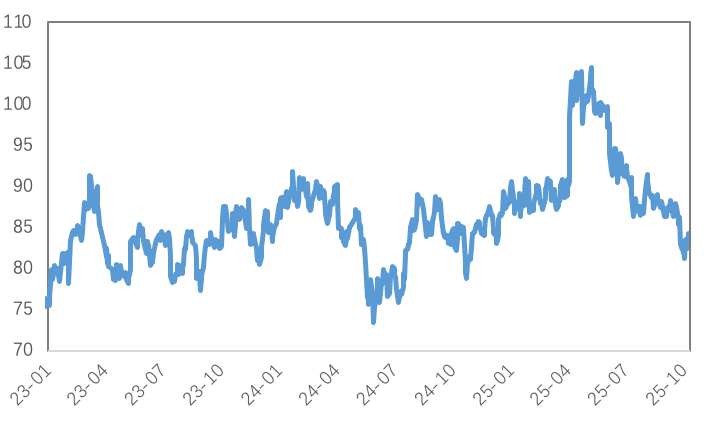

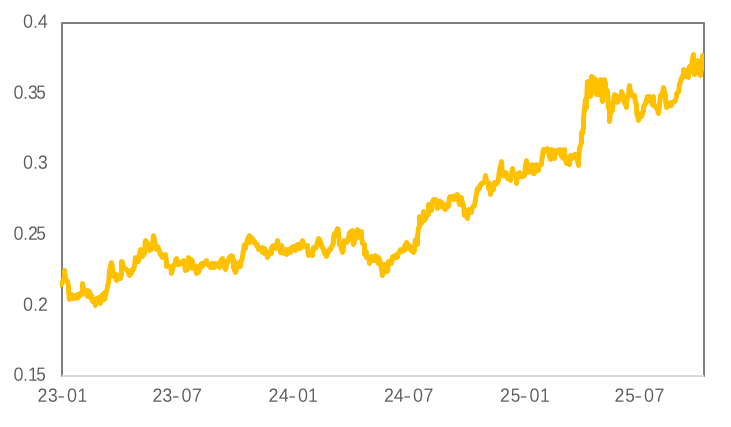

上周,黄金涨幅强于白银,金银比有所反弹;金价上涨而铜价下跌,金铜比大幅上行;原油持续下跌,金油比震荡上行。

图6:COMEX金/COMEX银

数据来源:Wind

图7:COMEX金/LME铜

数据来源:Wind

图8:COMEX金/WTI原油

数据来源:Wind

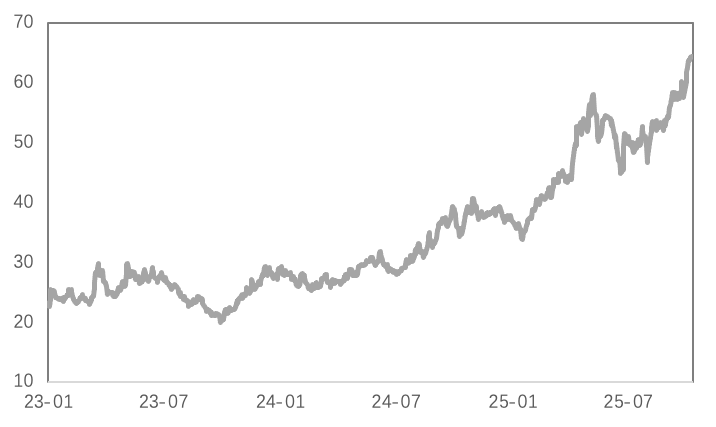

黄金VIX大幅上冲,特朗普于周五晚间宣布对中国所有商品征收额外100%的关税,市场恐慌情绪蔓延,避险需求推升下黄金波动率快速走高。

图9:黄金波动率

数据来源:Wind

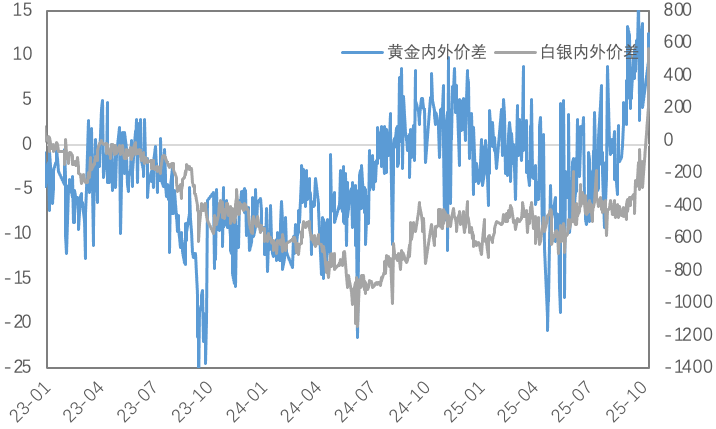

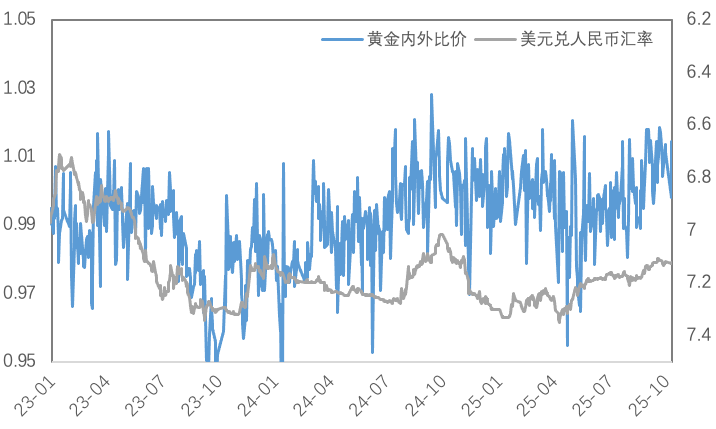

近期人民币汇率影响较前期增强,上周黄金内外价差及比价小幅回升,白银内外价差及比价同样有所回升。

图10:贵金属内外价差

数据来源:Wind

图11:黄金内外比价

数据来源:Wind

(三)库存与持仓

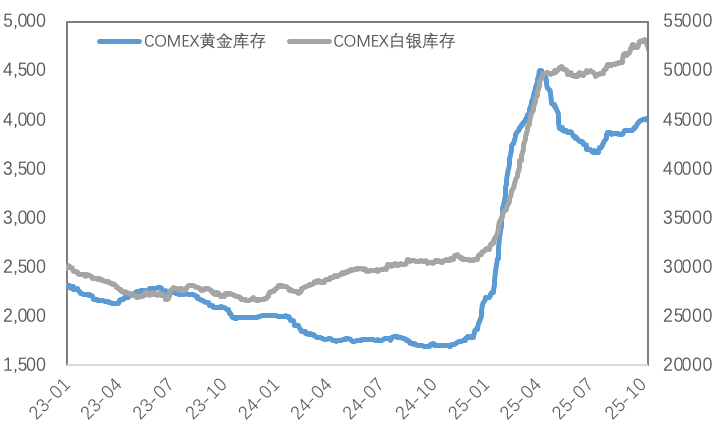

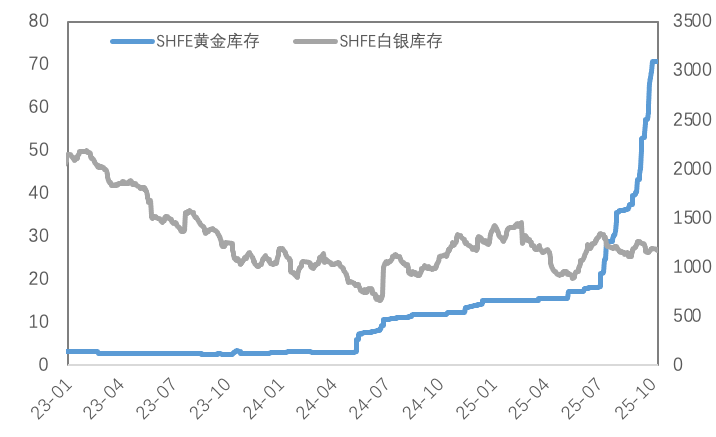

库存方面,上周COMEX黄金库存为3994万盎司,环比减少约17万盎司,COMEX白银库存约为52246万盎司,环比增加约941万盎司;SHFE黄金库存约为70.3吨,环比持平,SHFE白银库存约为1169吨,环比减少约23吨。

图12:COMEX贵金属库存

数据来源:Wind

图13:SHFE贵金属库存

数据来源:Wind

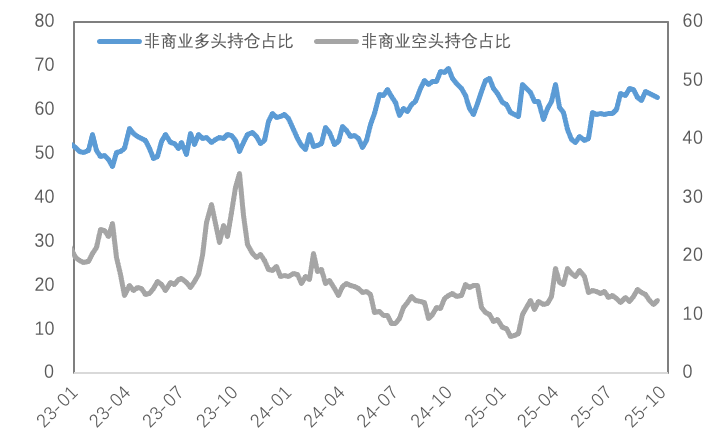

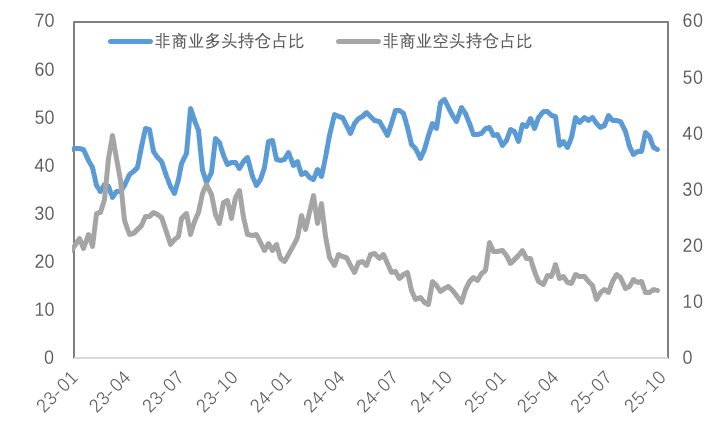

持仓方面,SPDR黄金ETF持仓环比增加2.3吨至1017吨,SLV白银ETF持仓环比增加274吨至15444吨;因数据延迟发布,节前COMEX黄金非商业总持仓为39.9万手,其中非商业多头持仓增加6030手至33.3万手,空头持仓增加5691手至6.61万手;非商业多头持仓占优,比例较上周下降至62.9%附近,非商业空头持仓占比上升至12.5%左右。

图14:COMEX黄金持仓

数据来源:Wind

图15:COMEX黄金持仓占比

数据来源:Wind

图16:COMEX白银持仓

数据来源:Wind

图17:COMEX白银持仓占比

数据来源:Wind

市场前瞻

除了受到贸易局势的影响之外,国内消费在铜价上涨的过程中也受到了明显的抑制。国内精炼铜库存整体去库放缓,甚至出现累库的情况。目前传统消费旺季并没有体现出任何旺季的特点,当然也跟此前价格持续上涨有密切关系。随着价格的回落,此前被抑制的国内消费可能会重新释放,从而利于库存的去化,进而给价格形成较强的支撑。

宏观风险主导下金价仍将表现强势,然而短期来看波动率大幅回升叠加多头过度集中,金价高位或有回调的可能,特别是美国政府重启后经济数据的公布仍存风险。中长期来看,在中美贸易脱钩、美国货币信用风险、地缘冲突持续等预期下,金价的长期叙事仍未改变。

关注及风险提示

美国经济数据再公布、中美贸易冲突、关税政策、降息路径变化。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多