预计阅读时间 7分钟

当反内卷遇上关税战:铜的“政策红利”与黄金的“避险溢价”

作者 对冲研投

2025-07-21摘要

上周宏观方面整体中性偏多,首先是特朗普周初一度对鲍威尔进行施压,有媒体曝出可能解雇鲍威尔的信息,金铜一度走出反弹,但是随后特朗普又否认了这一消息。周中通胀数据整体符合预期,但是体现出关税对通胀的影响,这使得市场收缩了对今年后续的降息预期,价格有再次有所承压。

核心观点

1、上周金铜偏强震荡

贵金属方面,上周COMEX黄金下跌0.44%,白银下跌1.66%;沪金2510合约上涨0.45%,沪银2510合约上涨2.58%。主要工业金属价格中,COMEX铜、沪铜分别变动-0.04%、-0.03%。

2、美国进口铜关税超预期

上周宏观方面整体中性偏多。首先是特朗普周初一度对鲍威尔进行施压,有媒体曝出可能解雇鲍威尔的信息,铜价一度走出反弹,但是随后特朗普又否认了这一消息。周中通胀数据整体符合预期,但是体现出关税对通胀的影响,这使得市场收缩了对今年后续的降息预期,价格有再次有所承压。

3、黄金偏强运行

上周美国CPI数据符合市场预期,环比持续回升,零售销售数据远超市场预期,美国整体经济韧性突显。然而,特朗普一度威胁解雇鲍威尔,市场降息预期有所回升,贵金属价格得以支撑。当前,美国关税风险仍存,金价仍受宏观层面不确定性影响而偏强运行,本周关注鲍威尔的发言,整体上预计金价仍将维持震荡偏强走势。

基本金属市场复盘

(一)COMEX/沪铜市场观察

上周COMEX铜价高位震荡运行,宏观方面整体中性偏多。首先是特朗普周初一度对鲍威尔进行施压,有媒体曝出可能解雇鲍威尔的信息,铜价一度走出反弹,但是随后特朗普又否认了这一消息。周中通胀数据整体符合预期,但是体现出关税对通胀的影响,这使得市场收缩了对今年后续的降息预期,价格有再次有所承压。

上周SHFE铜价小幅反弹,重返79000元/吨上方运行。上周国内商品市场的情绪较为高涨,各种信息层出不穷。一方面有针对城市更新的会议,强调了对于城市的更新升级,另一方面,反内卷会议的精神在一些行业被继续落实,市场普遍期待反内卷后续会有更进一步的措施,这也推动了相关工业品的进一步反弹。我们认为近期宏观和行业政策相对利多,还可能推动铜价反弹,但是价格反弹后消费是否可以跟上才是值得考虑的问题。

期限结构方面,COMEX铜价格曲线角此前向上位移,价格曲线仍然维持contango结构。目前COMEX铜库存的交仓仍在继续,库存已经突破24万吨,按照进口精炼铜数据,我们认为后期美国铜库存仍有进一步累积的空间,在这种情况下,月差并没有什么特别合适的策略,观察后续是否会出现库存拐点。

上周SHFE铜价格曲线较此前向下位移,价格曲线的back结构出现显著的收缩。主要在于美国进口铜关税宣布之后,市场预计不少铜将改道来中国,会对中国的电解铜库存等带来较大压力,我们认为borrow策略暂时需要回避,等待情况相对确定之后再做决策。

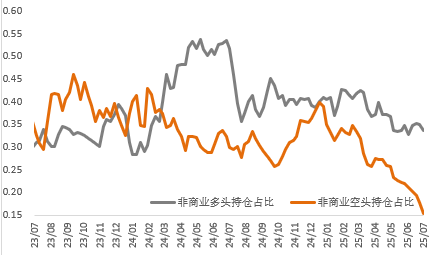

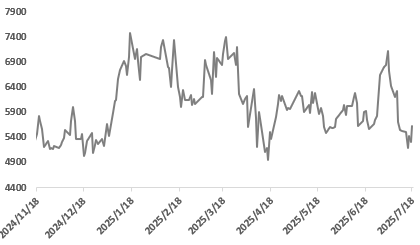

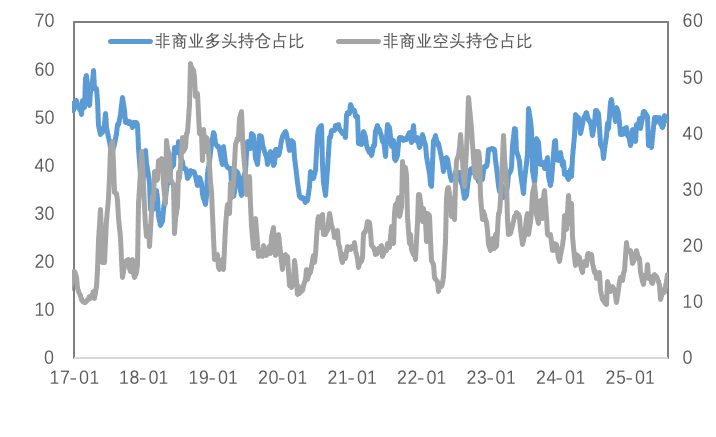

持仓方面,从CFTC持仓来看,上周非商业空占比继续创出新低,目前空头持仓占比回到了历史低位区间,单从持仓来看,似乎仍然由多头进行主导。

图1:CFTC基金净持仓

数据来源:Wind

(二)产业聚焦

上周铜精矿TC周指数为-43.20美元/干吨,较上周涨0.11美元/干吨。铜精矿现货市场整体氛围较为平静,TC价格整体呈现相对稳定且略有回调企稳态势,TC可成交价格多数集中在-40左右水平波动。近日,某炼厂表示近期接收到报盘基本在-40左右,加工费稳住向上趋势。但是回调幅度不大,价格企稳在-40左右,炼厂表示远月铜精矿加工费更低;某贸易商表示近期可成交价格在-40低;标矿难低于-40,价格企稳,但是近期铜矿没货。BHP的招标截标在即,市场参与者普遍关注招标结果,近期市场平静,TC价格企稳。

图2:铜精矿加工费

数据来源:SMM

现货方面,由于周内铜价重心延续走跌,部分下游加工企业新增订单有所增加,且日内入市询价情绪回升,整体采购需求提振,部分仓库周内出库量增加明显;后续随着铜价止跌企稳,日内接货情绪再度有所观望,但本周整体市场消费表现提升。随着短期铜价止跌企稳,下游采购情绪回升,市场需求预计仍有提升空间,同时下周进口以及国产货源到货量仍相对有限,市场流通货源部分时间预计维持偏紧局面,且库存低位运行支撑现货升水,因此下周升水重心仍有望上抬,整体或区间运行于升100~升250元/吨。

图3:沪铜升贴水

数据来源:SMM

国内市场电解铜现货库存14.44万吨,较10日降0.37万吨,较14日增0.24万吨;国内电解铜库存止跌回升,其中上海市场、江苏市场继续表现增加;由于周内上海市场到货量仍相对不多,但近期下游采购需求亦较为有限,部分仓库出库量有所下滑,库存因此增加。预测上海市场下周市场到货有所增加,且铜价企稳震荡,下游采购需求预计仍相对有限,库存或继续回升。

图4:全球精炼铜显性库存(含保税区)

数据来源:Wind

国内各主流市场8mm精铜杆加工费整体回升,华东市场加工费上涨最为明显;精铜杆企业成交表现环比有所走弱,下游提货表现稳中有升;再生铜杆企业生产表现不佳,原料高溢价影响企业生产;精废杆价差小幅扩大、再生铜杆贴水收窄;国内铜杆社会库存小幅下降尽管近期精铜杆企业订单有所增长,但实际对企业的生产帮助有限,夏季淡季阶段,需求绝对量有限,精铜杆企业产销表现回升幅度有限;随着铜价的回升,预计精铜杆市场的供销均有回落趋势。再生铜杆企业的原料补充难题加剧,原料的高溢价导致企业的生产连续性受到影响,这一局面仍将延续一段时间,后续再生铜杆现货供应有收紧趋势。

图5:精铜-废铜价差

数据来源:SMM

贵金属市场复盘

(一)贵金属市场观察

上周金银价格高位震荡,COMEX金银于3314-3389美元/盎司、37.6-39.6美元/盎司区间内运行。上周美国CPI数据符合市场预期,环比持续回升,零售销售数据远超市场预期,美国整体经济韧性突显。然而,特朗普一度威胁解雇鲍威尔,市场降息预期有所回升,贵金属价格得以支撑。

(二)比价与波动率

上周,白银跌幅强于黄金,金银比持续上行;伦铜价格小幅反弹,金铜比随之下行;原油价格有所回落,金油比随之回升。

图6:COMEX金/COMEX银

数据来源:Wind

图7:COMEX金/LME铜

数据来源:Wind

图8:COMEX金/WTI原油

数据来源:Wind

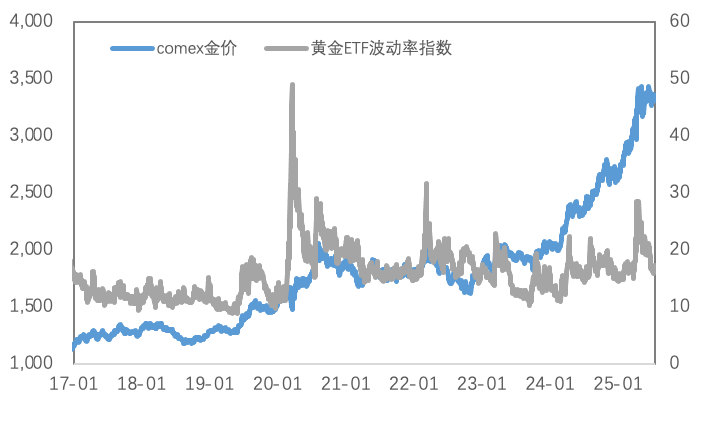

黄金VIX有所回落,近期宏观层面扰动较前期有所减少,黄金波动率随之回落。

图9:黄金波动率

数据来源:Wind

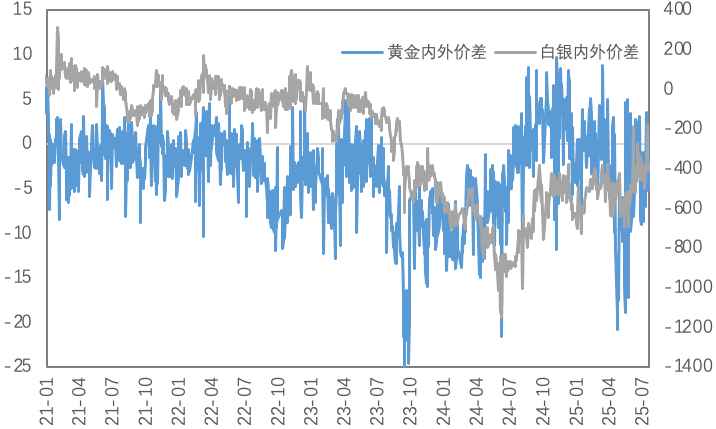

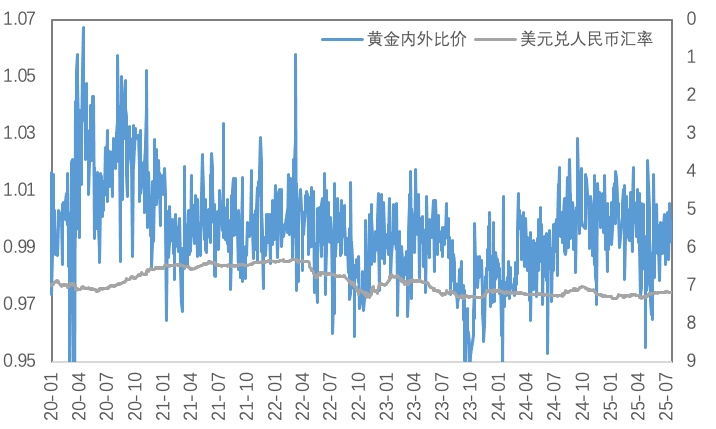

近期人民币汇率影响较前期增强,上周黄金内外价差及内外比价有所下降,白银内外价差及内外比价同样有所回落。

图10:贵金属内外价差

数据来源:Wind

图11:黄金内外比价

数据来源:Wind

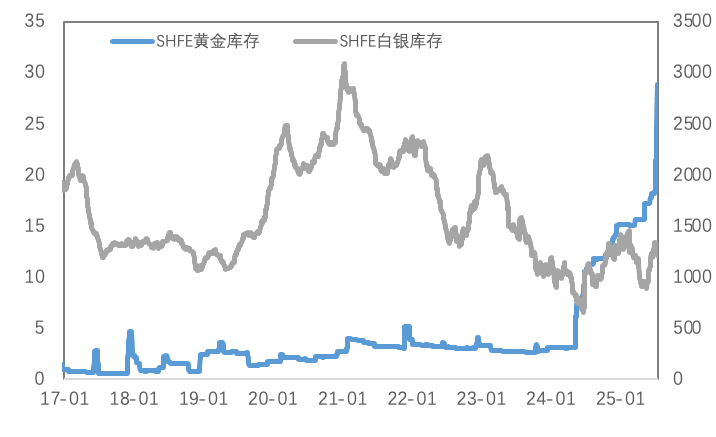

(三)库存与持仓

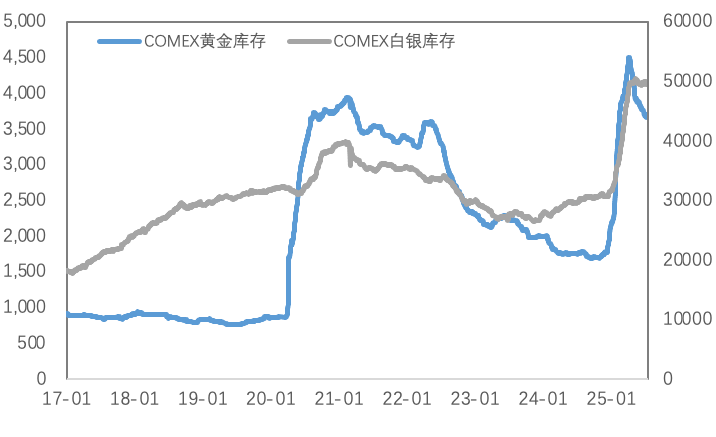

库存方面,上周COMEX黄金库存为3719万盎司,环比增加约44.5万盎司,COMEX白银库存约为49724万盎司,环比增加约232万盎司;SHFE黄金库存约为28.9吨,环比增加约4.3吨,SHFE白银库存约为1211吨,环比减少约93吨。

图12:COMEX贵金属库存

数据来源:Wind

图13:SHFE贵金属库存

数据来源:Wind

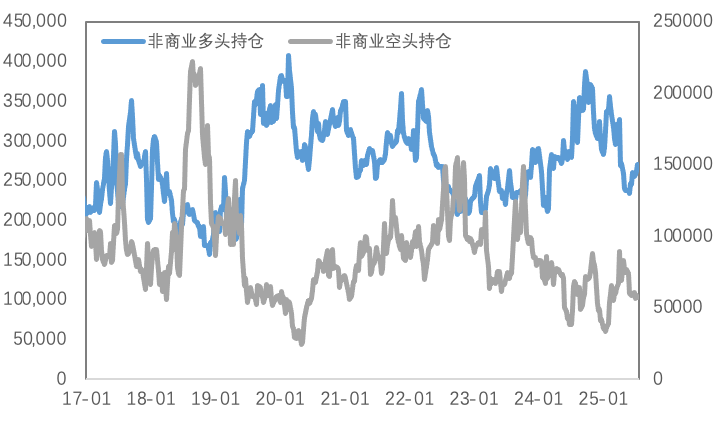

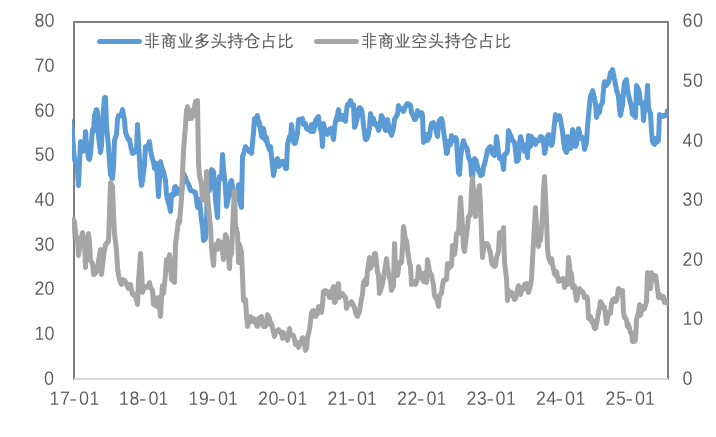

持仓方面,SPDR黄金ETF持仓环比减少4吨至944吨,SLV白银ETF持仓环比减少100吨至14658吨;上周COMEX黄金非商业总持仓为32.7万手,其中非商业多头持仓增加8542手至27万手,空头持仓减少1605手至5.7万手;非商业多头持仓占优,比例较上周上升至60%附近,非商业空头持仓占比下降至12.7%左右。

图14:COMEX黄金持仓

数据来源:Wind

图15:COMEX黄金持仓占比

数据来源:Wind

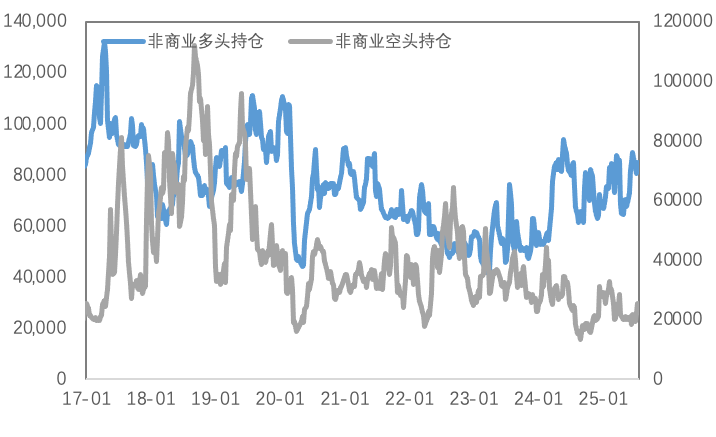

图16:COMEX白银持仓

数据来源:Wind

图17:COMEX白银持仓占比

数据来源:Wind

市场前瞻

国内商品市场的情绪较为高涨,各种信息层出不穷。一方面有针对城市更新的会议,强调了对于城市的更新升级,另一方面,反内卷会议的精神在一些行业被继续落实,市场普遍期待反内卷后续会有更进一步的措施,这也推动了相关工业品的进一步反弹。我们认为近期宏观和行业政策相对利多,还可能推动铜价反弹,但是价格反弹后消费是否可以跟上才是值得考虑的问题。

当前,美国关税风险仍存,金价仍受宏观层面不确定性影响而偏强运行,本周关注鲍威尔的发言,整体上预计金价仍将维持震荡偏强走势。

关注及风险提示

PMI、初请失业金人数、鲍威尔发言、通胀预期、关税政策、降息路径变化。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多