预计阅读时间 5分钟

棕榈油要转势了吗?

作者 粮油市场报

2025-08-27

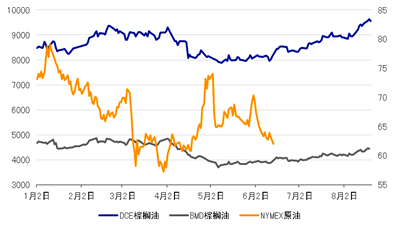

7月底马来西亚棕榈油库存增幅不及预期,导致近期内外盘棕榈油突破区间大幅上涨。在此期间,林吉特持续走弱以及美联储降息预期也利好棕榈油价格。DCE棕榈油主力最高触及9736元/吨,BMD棕榈油主力最高4613林吉特/吨。然而,市场传闻美国政府将会批准一些小型炼油厂豁免申请,美豆油下跌并带动内外盘棕榈油走弱,后期国内外棕榈油市场要转势了吗?

多重因素影响 内外盘棕榈油冲高回落

从今年7月中下旬到8月初,BMD棕榈油主力在4160~4270林吉特/吨之间震荡,DCE棕榈油主力在8800~9100元/吨之间运行。然而,8月11日MPOB公布7月份马来西亚棕榈油供需报告,7月底库存增幅不及预期,内外盘棕榈油突破区间大幅上涨。

图1:DCE豆油、DCE棕榈油、ZCE菜油和NYMEX原油主力收盘价格(元/吨,美元/桶)

数据来源:Wind,紫金天风期货研究所

此外,一些种植园反馈,7月份印尼棕榈油产量与6月持平,并没有表现出环比大幅增加的情况。8月15日,印尼总统称已经没收310万公顷非法棕榈种植园,表示总共500万公顷棕榈种植园受到审查。市场担忧印尼棕榈油供应出现问题,DCE棕榈油主力最高触及9736元/吨,BMD棕榈油主力最高4613林吉特/吨。

在此期间,林吉特持续走弱以及美联储降息预期也利好棕榈油价格。然而,8月19日,市场传闻美国政府将会批准一些小型炼油厂豁免申请,美豆油下跌并带动内外盘棕榈油走弱。

南半球玉米丰产上市

当前,南美玉米收获进入后期,产量预期较前期变化不大,整体为丰产兑现。布宜诺斯艾利斯谷物交易所称,截至8月6日,2024/2025年度阿根廷玉米收获进度为89.3%,其对产量的预估为4900万吨,与上月持平,同比下降5%,处于历史高位水平。

CONAB称,截至8月初,巴西2024/2025年度的二季玉米收获进度为75.2%,去年同期91.3%,五年均值77.5%。其对巴西玉米总产量的预估为1.32亿吨,较前期预估上调372万吨,同比增长14.3%,为历史新高水平。南美丰产上市构成阶段性压力。

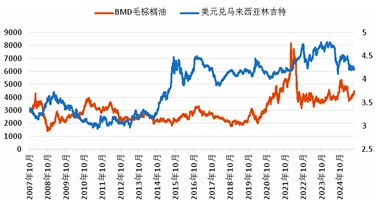

林吉特呈贬值趋势 预期9月美联储降息

7月9日,马来西亚国家银行降息25基点,并把隔夜政策利率由3%下调至2.75%。7月初以来,该降息政策对林吉特带来贬值压力。马来西亚是对贸易依赖度较高的国家,全球经济贸易放缓影响其贸易出口。

此外,美国对马来西亚施加的关税,影响棕榈油等支柱产业贸易。当前市场风险偏好下降,资金倾向于流入美元。短期而言,林吉特依然有贬值压力。然而,贬值将会导致以美元计价的棕榈油价格比之前更具有吸引力,一定程度上能抵消关税带来的不利影响。所以,现阶段林吉特走势也将继续利好棕榈油市场。

图2:BMD毛棕榈油主力收盘价及美元兑林吉特汇率(林吉特/吨)

数据来源:Wind,紫金天风期货研究所

随着近期美国就业、PMI等宏观数据公布,市场预期美联储9月降息的概率增加。根据芝加哥商品交易所的“美联储观察”最新预测,9月利率不变的概率为13.9%,降息25个基点的概率为86.1%;10月维持利率不变的概率为6.5%,累计降息25个基点的概率为47.5%,累计降息50个基点的概率为46%。

美联储降息的预期通常会削弱美元指数,原油、铜、棕榈油等以美元计价的大宗商品价格可能上涨,利好资源出口型的马来西亚。

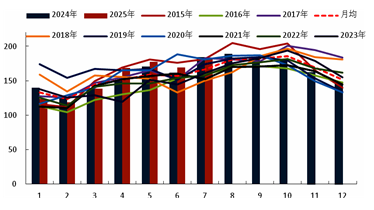

7月MPOB报告偏利多 8月马棕产量或不及预期

8月11日,MPOB公布7月马来西亚棕榈油产量环比增加7.09%,至181万吨,增幅略低于历史平均水平7.12%,也低于市场预估的183万吨。

5月份开始,马来西亚棕榈油产量连续三个月表现低于平均水平,剩下8、9、10月三个月的增产时间,而9月和10月产量比较接近,因此,产量继续恢复的时间和空间可能不多。

图3:马来西亚棕榈油月度产量(万吨)

数据来源:MPOB,紫金天风期货研究所

1月至7月马来西亚棕榈油产量累计1077万吨,同比增加0.54%,而在6月累计同比增加0.98%,目前接近2024年同期的1072万吨。从分项上看,沙捞越州7月产量环比下降1.71%,马来半岛环比增加14.44%,沙巴州产量环比下降4.5%。

尽管7月工作日天数多于6月,但马来西亚多个地方降水量偏少。其中,沙巴州降雨量环比减少25%,沙捞越州环比增加12%,而马来半岛环比减少18%。沙巴州也面临气温偏高的情况,导致该地区产量降幅最大。

7月份马来西亚棕榈油出口环比增加3.82%,至131万吨,略高于机构预估的130万吨。部分6月船期棕榈油延迟到7月,6月出口基数小,显得7月出口增量较大。但在历史同期中,7月出口仍然偏低。

7月份马来西亚棕榈油消费量达到历史新高的48万吨,高于6月的46万吨。尽管马来西亚政府将生物柴油掺混比率上调至20%,但仅限于道路交通方面。7月消费更可能是阶段性的囤货行为,并非生物柴油造成的本土消费大增。7月底马来西亚棕榈油累库至211万吨,低于机构预估的220万~230万吨。

往年8月份马来西亚棕榈油产量平均增幅为8%。然而,马来西亚棕榈油协会发布数据显示,马来西亚8月1日至20日棕榈油产量预估较上月同期增加3.03%,8月增产可能不及预期。

船运商检机构预估,8月前20日马来西亚棕榈油出口同比增加13.6%,不及8月前15日的16.5%,这更可能是8月初之前国际豆棕价差以及印度港口豆棕价差大幅高于2024年同期的原因。

然而,8月初以后,由于棕榈油快速上涨,豆棕价差快速缩窄,因此,8月下半月的出口增速可能减缓。然而,假设8月份马来西亚棕榈油产量增幅3%,出口按照乐观的13%,如果消费仍然是历史新高的40万吨,那么8月底库存才会与7月底持平。因此,8月底累库的概率较大。

印尼产量表现或不佳 7月累库幅度有限

尽管6月印尼中加里曼丹地区、南加里曼丹地区以及北苏门答腊等地区降雨量偏离正常水平较多,但是其他产区情况较好。6月份印尼棕榈油增产15.99%,至528.9万吨,扭转了早先6月产量下降10%的预期。1月至6月产量累计达到2789万吨,比2024年同期增加171万吨。

由于6月份印尼棕榈油出口关税下降,出口环比增加35.56%,至360.6万吨。6月份印尼生产一吨生物柴油需要补贴232美元,低于5月份的332美元,补贴费用下降。6月份生物柴油对棕榈油的消耗量达到108万吨,处于历史高位。6月底印尼棕榈油库存下降至253万吨,处于历史同期偏低水平。

7月份印尼降雨比6月份更差,且面临高温天气,一些种植园产区反馈7月产量与6月持平。正常情况下,7月份产量比6月多2.5%,如果按照7月2.5%的增幅,7月份印尼棕榈油产量将达到542.12万吨的历史之最。

毕竟今年6月印尼棕榈油产量就已是历史新高,通常一年中产量最高的时候出现在9月或10月,且大多时候产量不能持续处于高位。因此,7月产量最多持平于6月,甚至可能下降。8月份印尼可能上调出口关税,7月提前出口一些,7月底印尼棕榈油累库或许有限,这一点可以通过偏低的马印精炼棕榈油价差侧面验证。

根据印尼能矿部数据,1月至7月印尼实现生物柴油分销79.6亿升。如果持续下去,全年可能完成160亿升,略高于此前的目标。除了印尼偏低的棕榈油库存支撑价格,生物柴油内需旺盛也是利多因素。但受产能约束,B50的实施还需要时间,况且8月份开始原油价格走弱,印尼生物补贴费用增多,目前生物柴油对棕榈油的需求增量也不会超预期很多。

印度持续采购补库 9月进口棕榈油将下降

上周五,美国环境保护署虽然公布了对小型炼油厂的豁免决定,但是有部分反而可能会进行再分配。也就是原先的合规义务量由其他炼油厂完成,这就造成美豆油利空不及预期,并最终出现反弹,从而带动南美豆油价格上涨。

图4:印度毛豆油和毛棕榈油CIF价差(美元/吨)

数据来源:路透,紫金天风期货研究所

图5:印度月度棕榈油进口量(吨)

数据来源:印度炼油协会,紫金天风期货研究所

7月份印度进口86万吨棕榈油,目前市场预估9月印度进口数量将会继续下降,但是维持中等偏上水平,9月份之后进口将会处于季节性下降阶段。

棕榈油上涨趋势放缓 等待新的利好驱动

早在去年,印尼政府就开始审查并没收种植园,并非是今年才发生的事情。现在政府宣称没收310万公顷种植园,该部分更多是违规开垦或者产权有问题的种植园,更可能是没有统计在印尼官方数据内的。虽然官方接管之后,管理种植园的水平要差一些,但是对于印尼棕榈油出口统计口径影响有限。

与BMD棕榈油相比,国内棕榈油仍然比较强势。然而,从本周开始,贸易商报价开始松动,10月船期对盘面进口倒挂只有几十元。国内近月船期棕榈油采购加快,预估9月船期商业采购5船,10月8船,11月9船。

如果再算上产地移库,近月到港数量可以满足刚需,毕竟7月份国内棕榈液油表观消费量只有13万吨左右。当前,华南地区一级大豆油与24度棕榈油的价差为-900元/吨,煎炸等食品加工刚需采购为主,餐饮等调和油中几乎不用。

在印度可能结束采购高峰之前,棕榈油的利多驱动更多集中在供应端,无论是印尼还是马来西亚,8月产量将会比较关键。因为8月增产幅度是下半年中最大的,9月比8月增幅就小很多,10月持平甚至低于9月产量。

目前来看,马来西亚棕榈油8月增产可能不及预期,印尼还存在变数。2024年印尼棕榈油减产200万吨以及印尼先后提出B40和B50生物柴油政策,造就了油脂大行情。但2024年印尼减产是由于2023年遭遇了厄尔尼诺,部分地区连续数月干旱,天气对棕榈油产量有滞后影响。

2024年印尼降水改善,因此,2025年印尼棕榈油产量仍在恢复。况且印尼公布的6月数据扭转了此前减产的预期,1月至6月增产接近190万吨。因此,即使棕榈油供应端再度出现利多,对于盘面的上行驱动可能不会像之前那么大了。否则9月之后需求下降更多,持续累库下,棕榈油甚至还有下行压力。

8月初马来西亚已与美国达成协议,美国对马来西亚征收的“对等关税”将从25%下调到19%。如果未来外部环境改善,出口数据好转,林吉特也存在走强的可能性,可能也要到四季度初。

当前美联储并不支持大幅降息,美国政府的最大问题是“类滞胀”,而降息并不能解决该问题,货币政策还是要以稳定通胀为核心。因此,远期不会大幅宽松,宏观利好对棕榈油的支撑也将下降。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多