预计阅读时间 3分钟

高利率不可持续,美债收益率有望回落

作者 期货日报

2024-04-25

近期,美国通胀呈现顽固特征,就业市场稳健,制造业等经济指标改善,市场对于美联储降息的预期明显降温,美债收益率出现了一波反弹,这对于全球大类资产价格的影响是很大的。

我们认为美国经济很难很长时间承受高利率的冲击,美债收益率大概率会再次回落。一方面,美国经济保持韧性需要维持财政刺激,但高利率会导致美国公共债务的利息支出膨胀,债务不可持续。另一方面,对利率敏感的消费和地产最终会受高利率的拖累而减速甚至负增长。原因在于超额储蓄消耗殆尽,居民部门实际可支配收入下降会导致消费支出减速,居民消费很难保持持续增长。通胀方面,服务业是通胀顽固的主因,随着实际可支配收入增长的放缓,服务业对通胀的支撑也会减弱。

经济韧性及通胀顽固

近期,美债持续下跌,美债收益率大幅攀升。截止4月19日,对货币政策敏感的2年期美债收益率升至4.97%,为2024年年初至今次高纪录,高于去年同期的4.24%;反应美国经济增长前景的10年期美债收益率升至4.62%,该与去年同期的3.6%。

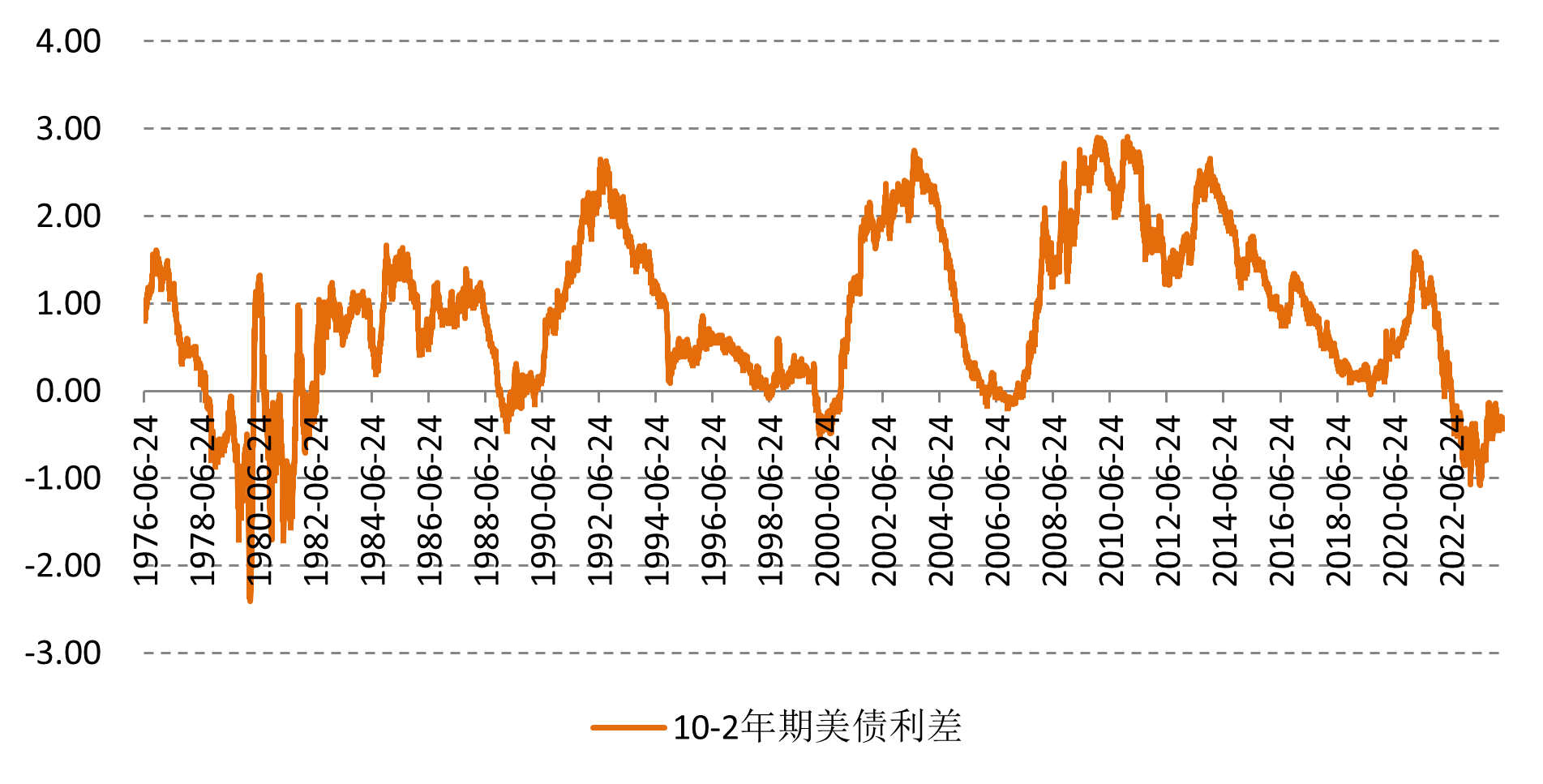

从收益率曲线来看,4月,2年期美债收益率与10年期美债收益率的利差较1月下旬明显扩大,长短端利差还是处于倒挂的状态,呈现“熊平”的特征,主要原因是此轮美债收益率上行主要是降息预期减弱和通胀反弹驱动,美国经济增长带来的长端利率上行有限。

图为10年期和2年期美债利差

经济增长方面,美国制造业在3月超预期复苏,引发投资者对美国经济增长前景改善的信心回升。数据显示,2022年11月至2024年2月,美国制造业PMI一直在50荣枯分水岭下方,3月升至50.3。美国3月份零售增长再度超预期,以及上月值大幅上修,进一步削弱降息预期。3月非农就业超预期增长,为“美联储不急于降息”的观点提供支撑。

能源和住房通胀带动下,美国核心CPI连续第三个月高于预期,推迟美联储今年降息时机以及幅度。美国劳工统计局公布的数据显示,美国3月CPI同比增3.5%,高于预期的3.4%,同时也高出前值3.2%。3月,美国核心CPI同比增3.8%,高于预期的3.7%,持平前值。

高利率不可持续

一季度,美国经济的韧性很大一部分支撑来源于美国财政政策的扩张。数据显示,2-3月,美国财政赤字又回升至2000亿美元以上。

从政府债务看,公共债务的扩张需要美国财政部持续发债,高利率会导致公共债务不可持续。数据显示,自2017年特朗普政府实施减税和疫情期间大规模财政刺激后,美国债务水平飙升。美国国会预算办公室(CBO)估计,截止2023年底,美国联邦债务总额达到26.2万亿美元,约占该国GDP的97%。如果特朗普减税政策在2025年到期,未来10年,美国年度财政赤字占GDP比重将徘徊在约6%的水平。

高利率的背景下,政府债务利息可能会成为美国政府最大财政负担。美国国会预算办公室(CBO)表示,2023财年美国国债利息支出高达6590亿美元。预计未来10年,美国政府的国债利息支出总额将达到创纪录的12.4万亿美元。2024年,有创纪录的8.9万亿美元国债将到期,美国政府还债压力剧增。为减轻政府利息支出压力,美联储年内大概率还是会降息。

值得关注的是美股持续下跌可能导致财富效应减弱,居民消费支出增速会逐步放缓,这有利于引导服务业价格回落,通胀会进一步缓和。此外,美股的下跌可能使得美联储考虑金融稳定性,当前美国实际利率已经略微高于自然利率,且美国居民和企业面临的融资成本也高于投资回报率,表明整体实际经济缓解所面临的金融条件的确处于限制区间。限制性的金融条件将抑制需求的扩张,美国通胀将会进一步回落。

美联储缩表将减半

美联储会议纪要显示,3月的货币政策会议上,美联储决策者担心通胀未很快向联储的目标2%回落,但仍预计今年适合降息,同时预告可能很快放慢量化紧缩(QT)的步伐,与会联储官员普遍赞成将最近的每月总体债券缩表规模减少大约一半。经过一年多的缩表,美联储总资产在4月17日当周降至6.93万亿,较历史峰值的9.01万亿明显回落。

从美元流动性角度来看,衡量市场流动性的重要指标之一,即纽约联储公布的隔夜逆回购存量已经下降至4,000亿美元以下,通过测算,隔夜逆回购水平接近枯竭的时点大约是5月或6月。如果5月议息会议不宣布减缓缩表,那么美国商业银行准备金跌破净资产的11%,可能触发流动性风险。

综上所述,我们认为超预期的美国经济数据,例如如ISM制造业PMI、非农和通胀等导致投资者对美联储降息预期降温,触发美债利率和美元汇率的冲高,且2年期美债和10年期美债利率扩大,收益率曲线倒挂延续。然而,从政府债务的持续性、私人部门的消费支出增速的回落和流动性风险角度看,美债收益率不大可能持续维持高位,未来将再次回落。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多