预计阅读时间 3分钟

美债“抛售潮”暂歇,牛市将至?

作者 期货日报

2025-05-08

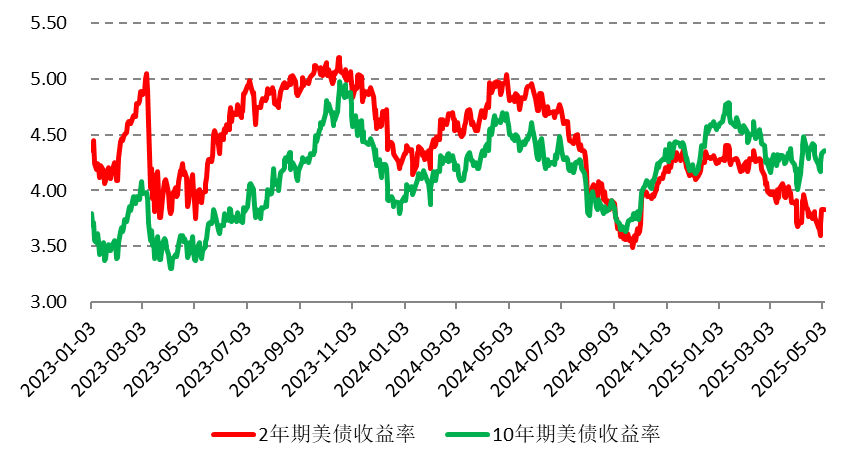

年初至今,美债收益率持续下行,美债走出一波牛市。然而,4月8日特朗普政府宣布加征关税后,美债也遭遇抛售,美债收益率在4月中旬一度大幅上升。短期来看,由于美联储担忧关税抬升通胀,5月降息的可能性较小,短端美债收益率维持在3.6%-4%这个区间不变;长端美债收益率大概率会随着美国经济衰退而下行,但去美元化导致长端美债收益率下行之路并非一帆风顺。

图1:2年期和10年期美债收益率变动情况

关税对美国经济的冲击显现

受关税前进口激增和消费支出疲软影响,2025年一季度,美国实际GDP(经通胀调整后)环比下滑0.3%,为2022年以来的首次收缩,标志着特朗普关税政策的连锁反应初步显现。美国一季度GDP环比增速不及预期的-0.2%,较前值2.4%大幅回落,远低于前两年约3%的平均增长率。美国一季度实际GDP同比增速回落至2.05%,低于去年同期和去年四季度的2.9%和2.53%。经济分析局的报告显示,净出口拖累GDP接近5个百分点,这是有记录以来最多的。

更高的关税将导致供应冲击,对企业构成挑战,并导致需求回落。消费者也越来越担心关税会对劳动力市场造成影响,并推高生活成本。同样,关税将对资本支出造成压力,企业在当前财报季也承认,消费者未来的道路将充满挑战。零售商Tractor Supply Co.和家电制造商惠而浦等公司指出,近期可自由支配支出和高价商品销售有所疲软。

从进出口来看,3月商品贸易逆差创纪录,4月进口大概率会出现大幅的萎缩。据美国消费者新闻与商业频道报道,由于船运商削减全球制造业合作伙伴的订单,4月美国进口量迅速下降,如今已蔓延至全美范围的出口下滑。港口数据显示,美国农业部门缺乏将产品运往全球市场的能力。俄勒冈港出口量下降51%,大型农产品出口港塔科马港出口量下降了28%。

制造业进一步萎缩。ISM公布的数据显示,美国4月ISM制造业指数再度低迷,出现五个月来最大幅度的萎缩,订单稀少和关税带来的影响导致产出出现自2020年以来最严重的下滑。美国4月ISM制造业指数48.7%,不仅低于50的荣枯分界线,还低于前值的49%。

就业市场虽然短期持稳,但也在降温。美国4月非农就业人口增长17.7万人,好于预期的13.8万人,但低于3月非农就业新增人数。此外,3月前值从22.8万人下修至18.5万人。4月,美国登记失业人数进一步升至716.5万人,暗示就业市场继续疲软。4月私营部门新增就业人数为九个月来最少,未来几个月裁员将会增加,因为经济不确定性令企业暂停扩张计划。例如,UPS预计将裁员2万人,因其预计线上购物需求将减弱,沃尔沃集团和Cleveland-Cliffs公司等也正在裁减员工。

关税带来的通胀担忧阻碍美联储降息

从3月通胀数据来看,通胀有所降温,因尚未受到关税的冲击。美国3月核心PCE物价指数同比2.6%,低于前值的2.8%;环比增长0.03%,低于预期的0.1%,前值从0.37%上调至0.5%。核心PCE环比未变,为近五年来最温和的一次。

然而,其他指标显示4月通胀在反扑。一方面,制造业投入品的支付价格有所上升。4月制造业物价支付指数69.8%,低于预期的73%,高于前值的69.4%。另一方面,服务业物价指数大幅攀升。4月服务业价格指数上涨4.2点,达到65.1点,创2023年1月以来的两年多新高。

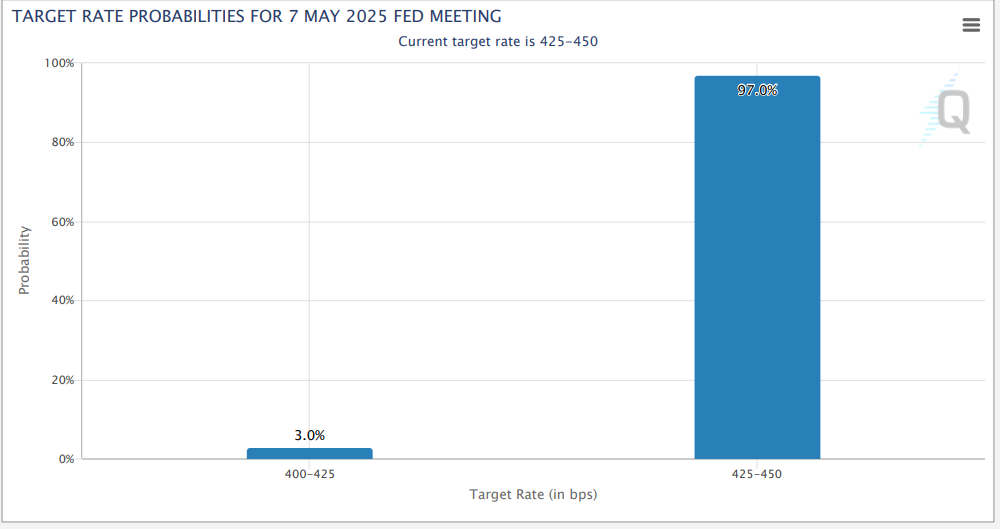

从历史经验来看,美联储倾向于在通胀下行且失业率攀升的情况下降息,4月美国失业率持稳于4.2%,但通胀反弹,这意味着美联储更倾向于按兵不动。美联储官员们普遍表示,降息可能需要出现失业率上升的明显迹象。芝商所FedWatch工具显示,截至北京时间5月7日晚上6点,市场预计美联储维持当前利率不变的可能性为97%,降息25个基点的可能性仅为3%。

图2:芝商所FedWatch工具数据展示,5月维持利率不变的概率高达97%

美债遭遇抛售,利率下行不顺畅

在特朗普关税威胁下,投资者纷纷抛售美元资产,购入亚洲资产,推动亚洲货币出现历史性反弹、股市也随之上涨。关税政策让投资者对美元的信心动摇,直接影响了资金流向美国资产。一方面,关税导致美国客户减少购买海外商品,海外出口商从美国赚得更少,进而减少了购买美国资产的能力。另一方面,对美国经济下行的担忧也给美国资产回报蒙上阴影。越来越多的迹象表明,美元的吸引力正在下降,而“去美元化”的趋势正在加速,美债也不例外。

综上所述,美国经济受关税冲击而出现负增长,正常情况下,美联储需要降息来刺激经济,实体企业融资需求下滑,长端美债收益率也会下行。然而,短期关税带来的通胀压力和去美元化带来的美债抛售,使得美债收益率很难顺畅下行,美债涨势可能一波三折。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多