预计阅读时间 4分钟

大宗商品走势出现分化 后市行情如何演绎?

作者 期货日报

2023-11-30

四季度,大多数大宗商品价格都较三季度出现了明显的反弹,未来一个月大宗商品是否继续反弹呢?

我们认为,随着美联储加息结束,美元利率和汇率将持续走低,这将有利于大宗商品投资需求的回归。而国内经济复苏动能增强,尤其是2024年财政政策发力,地产拖累减弱,国内对大宗商品的需求会出现恢复性增长,从而内外宏观环境都有利于大宗商品价格反弹,但板块之间会相对分化,能源和部分农产品因消费疲软和累库而下跌。由于缺乏地产的加持,以及美国通胀依旧远高于2%的政策目标导致2024年美联储降息可能性也不大,这使得商品反弹高度存在不确定性。

发达国家经济增长与货币政策异向而动

从经济增长来看,未来几个月海外发达经济体经济大概率会出现普遍减速的特征。一方面,逆全球化和地缘政治冲突导致国际贸易流通效率下降。据荷兰统计局公布的数据显示,9月,世界货物贸易指数同比下降3.3%。另一方面,欧美等发达国家高利率对经济的冲击会滞后出现。从花旗经济意外指数来看,发达经济体四季度经济明显走弱,新兴市场经济增长略微加快。

原先经济呈现韧性的美国经济增长也明显减速。一方面,高利率和信用紧缩导致美国经济指标在四季度持续走弱。数据显示,美国所有商业银行三大贷款板块工商业贷款,不动产抵押贷款和消费贷款他同比增速在2023年持续下滑。美元信用扩张分为境内和境外,而境外扩张主要通过对外贸易逆差和持有净国际头寸来实现,二者都出现明显的收敛。

另外,利息负担攀升和大选年,美国财政扩张难以持续。数据显示,高利率下美国政府利息支出占财政支出的比例在2023年不断攀升,9月已经升至14.2%,这会加剧政府部门债务压力,抑制美国财政扩张。从美国政府实际发生的财政赤字来看,10月已经下降至665.64亿美元,在1-7月,除了4月出现短暂盈余之外,其他时间美国财政赤字都在2000亿美元以上。

从货币政策来看,美联储和欧元区都暂停加息,货币紧缩可能因经济增长而放缓。从历史经验来看,美联储按照泰勒法则来调整货币政策,加息与否看通胀,降息预防看就业。下半年美国核心通胀在回落,尤其是10月美国剔除住房租金的服务价格指数同比增速回落至3%,这意味着美联储进一步加息的必要性下降。欧元区方面,尽管欧元区CPI和核心CPI增速都在回落,且经济指标在走弱,但是通胀远高于政策目标,这意味着为了继续压制通胀,欧元区会暂停加息,但在明年上半年难以降息。

从历史经验来看,美联储紧缩的货币政策会导致美元融资成本攀升,抑制社会总需求,引发非美国家资金外流,从而打压全球经济和大宗商品的需求。反过来,美联储宽松的货币政策有利于权益资产价格上涨,大宗商品同样受益。例如09-10年美联储启动量化宽松,叠加中国四万亿大规模刺激计划的实施,全球大宗商品价格暴涨。从海外市场来看,这一轮自2022年5月以来启动紧缩的货币环境正出现拐点,这意味着货币环境对大宗商品投资需求和消费需求的抑制力量减弱。

中国对大宗商品的需求会出现恢复性增长

历史经验来看,中国经济复苏力度增强或者增长加快时期,就算欧美经济减速甚至衰退,大宗商品价格还是处于上升周期。例如2002-2006年、2009-2010年、2016-2017年,这三个时期美国经济都在减速,但是大宗商品价格都出现了牛市,因中国对大宗商品需求占全球的很大,部分品种,如有色金属、钢材等的占比超过50%。

随着地产的持续调整,我们经济结构反而出现明显改善。走向新平衡的调整会带来国内部资源投入在不同部门之间的变化,这是因为一国的资源是有限的,必须在不同需求之间做出取舍。过去20年中国经济与地产深度捆绑,在资金、土地和人才等方面的资源配置存在着对其他产业的资源挤占情况,不时出现房价暴涨,流动性问题等。

2023年前三季度,房地产对我国GDP贡献率为-1.1%。统计发现,2017年流向房地产的新增银行信贷占总新增信贷之比达到45%左右,之后趋势下行。直到到今年二季度末,其占比只有1.6%,而今年6月末流向基建、制造业、普惠和绿色等领域的新增信贷占比超过了70%。截至三季度末,房地产贷款余额同比下降0.2%,而企业及其他部门固定资产贷款和经营性贷款同比分别达到13.8%和14.6%。

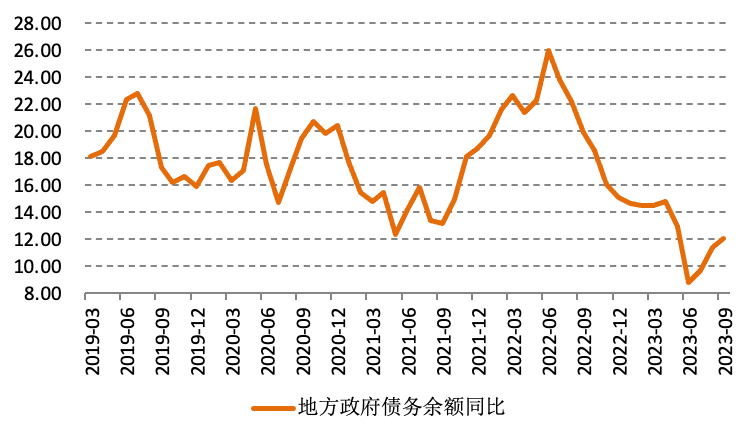

地方政府债务余额增速回升,财政发力可能对商品的需求提振强于货币宽松,例如增发1万亿国债,2023年财政赤字率升至3.8%。财政扩张直接作用于需求,而货币扩张作用于资产价格。从财政赤字和企业利润来看,财政属于逆周期的政策,有利于半年后企业利润的改善。财政扩张包括减税、转移支付、政府采购等,都实实在在地增加了居民和企业当前的收入和净资产。从历史经验来看,每次经济下滑,各国刺激经济都是通过公共部门加杠杆,然后引导私人部门加杠杆。2024年,我国经济复苏动力有望增强,因地方政府化债方案在2023年推出,后续的地方政府财政压力减小。

图为地方政府债务余额同比增速回升

综上所述,由于美联储本轮加息很大概率因美国经济减速而结束,从历史经验来看,美联储宽松的货币政策有利于权益资产价格上涨,大宗商品同样受益。不过,原油需求还是偏弱,处于去库存的情况,且中东战事并未扩大、能源库存暴增,原油价格或先抑后扬。铜方面,铜矿供应相对宽松,但是在新能源汽车和家电出口等行业消费向好的背景下,铜偏低的库存支撑铜价。农产品方面,玉米价格持续低迷,因产量增长和玉米深加工低迷,供应过剩特征明显。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多