预计阅读时间 5分钟

交投谨慎美元窄幅震荡 市场聚焦本周超级周结果

作者 云核变量

2025-10-28摘要

回顾上周,美元指数和大部分非美货币均维持窄幅震荡,展现出在本周美联储利率决议公布前的交投谨慎氛围。展望本周,美联储、欧央行、日央行同日公布利率决议,APEC峰会聚焦亚太合作新路径。与此同时,美国政府停摆导致的核心通胀数据发布悬念,数据真空与政策博弈的交织很可能加大市场波动。值得投资者重点关注。

全球外汇焦点回顾与基本面摘要

CPI数据表现低于预期 推升市场对美联储宽松预期

10月24日公布的美国9月消费者价格指数数据显示,9月美国CPI环比仅上涨0.3%,低于0.4%的预期值,剔除食品和能源价格的核心CPI环比上涨0.2%、也低于预期,结果表明当前物价上涨压力已显著缓解。面对CPI数据,市场反应克制,美元指数继续维持窄幅震荡走势。但通胀数据推升市场对美联储转向宽松政策预期,10月美联储会议降息25个基点的市场预期概率已接近100%。

内部鹰派声音逐渐升温 经济政治多因素制约下市场等待日本央行最终抉择

日本央行即将在10月30日迎来备受瞩目的利率决议会议。在日本央行内部,关于加息的争论从未停歇。鹰派委员田村直树和高田创在9月会议中力主加息至0.75%,虽未能通过但在委员会引发了广泛讨论。7月和9月的会议记录显示,央行内部对近期加息的倾向逐渐增强,讨论焦点集中在通胀压力的扩大上。日元近期的加速贬值推高了进口商品价格,加速了通胀上升,一定程度上支持加息,但加息本身又会抑制市场活力,影响日本经济,这使得日本央行在加息时机选择上更加谨慎。

英央行降息预期升温 英镑承压弱势难改

10月英镑兑美元整体呈下行趋势,并在近期于1.33附近维持低位震荡。基本面上,英镑面临较多利空,首先是英国失业率升至4.8%,劳动力市场疲软,PMI跌破荣枯线预示经济或衰退,通胀降温消除加息可能。市场押注英央行11月降息概率40%,年底或降65基点。尽管美联储当前的宽松预期仍对非美货币有一定支撑,但叠加英国财政上的隐忧,英镑短期或难找到反转动力。

外汇期货与期权走势分析

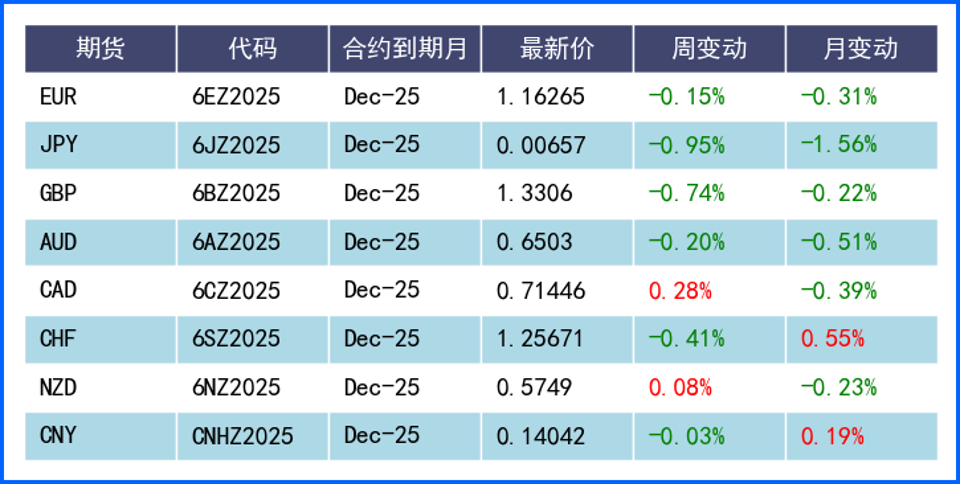

2.1、重要外汇期货合约走势(图)

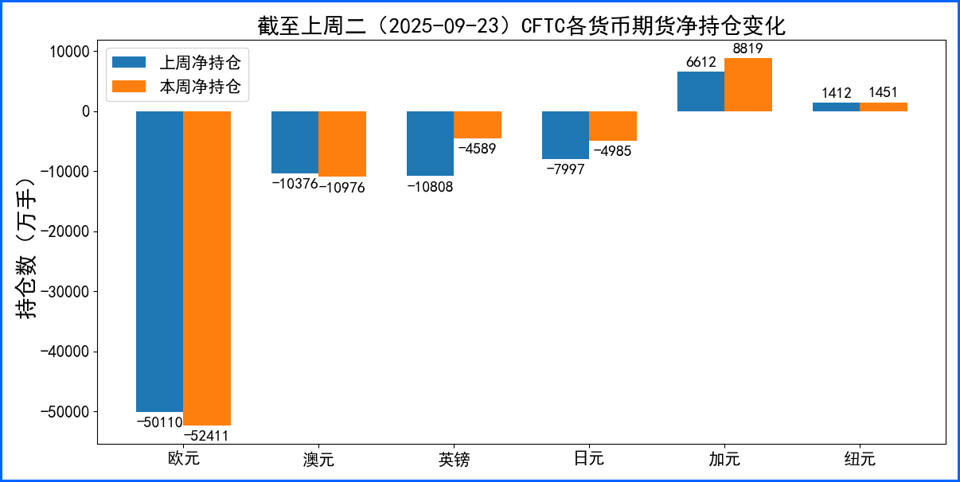

2.2、期货市场头寸分析

据美国商品期货委员会公布的2025-09-23期货市场头寸持仓报告显示,上周各货币的报告总持仓情况如下:欧元净空头变化2301手,澳元净空头变化600手,英镑净多头变化6219手,日元净多头变化3012手,加元净多头变化2207手,纽元净多头变化39手,上周没有总持仓多空转换的货币。除此之外,单向总持仓变动超过20%的货币有:加元。

2.3、重点货币对展望

美元/加元

过去一个多月,美元兑加元汇价从1.3725上方稳步上行,最高触及1.4079后略有降温,短线多头虽仍占优,但动能边际已现变化。这一走势背后,加拿大国内经济基本面呈现“数据矛盾”特征:9月就业增加6万人、失业率维持7.1%,CPI升至2.4%且核心口径突破3.0%,表面数据看似支撑政策按兵不动,然而企业层面景气度却持续承压。三季度企业调查显示,“未来销售”指标2025年首次转负,63%受访企业预计未来12个月员工规模不变或减少,经贸规则谈判的不确定性也持续压制企业投资与招聘,用工与增长前景偏冷成为市场关注的核心矛盾。

加拿大央行的政策预期进一步主导汇价方向,市场当前定价10月29日降息约21个基点,主流预期直指25个基点,预计政策利率降至2.25%。这一预期并非无据可依:一方面,企业普遍反映需求偏弱限制成本转嫁,未来12个月工资增速预期(3.1%)显著低于9月就业报告中的3.6%,叠加居住类分项放缓,央行对2026-2027年CPI均值回到2%的判断仍成立;另一方面,央行沟通口径持续为降息铺路,9月决议强调增长风险,10月行长讲话聚焦“招聘疲软”,即便措辞略偏中性,仍难彻底关上宽松大门,基线情形下甚至预期明年1月再降25个基点至2.0%,当前实际政策利率与历史同期相比,也存在进一步下探的空间。

市场情绪与外部美元走势则构成汇价波动的关键变量。10月以来美元维持“被动强势”,其支撑更多来自其他经济体政策偏鸽的对比,而非自身基本面单边溢出。加元虽在风险情绪波动中弹性优于欧系与大洋洲货币,但核心矛盾仍是“国内宽松预期—外部美元强弱”的剪刀差:若加拿大央行如期降息并保留宽松空间,汇价对利差的敏感度将上升;若美联储沟通转松致美元回落,市场会切换至“加元被动修复”叙事,推动汇价回撤;反之,若美元因避险需求或数据走强,汇价冲击前期高位的力度将更坚决,短期多空平衡仍依赖这两大因素的边际变化。

2.4、人民币套期保值案例

(在此部分中,我们将展示一系列案例,作为防范外汇兑人民币汇率波动的风险管理的操作方法)

浙江出口企业利用外汇期权实现未来收入套期保值:浙江某光伏组件出口企业9月末与英国采购商签订120万英镑供货合同,约定12月中旬收汇。人民币兑英镑即期汇率为0.1048,但10月以来汇率波动加剧,最高升至0.1056,且英国经济数据反复引发市场对英镑走势分歧,企业担心收汇时人民币升值导致英镑结汇缩水,而传统远期结售汇又会错失汇率利好机会。

结合“风险兜底+保留机遇”需求,企业最终选择“买入英镑看跌期权”:即支付3.2万元期权费,约定12月15日行权日以0.1045的执行汇率结汇120万英镑,同时保留汇率优于该水平时的自主结汇权。此方案将最大汇兑损失锁定在期权费范围内,符合企业风险中性原则,且无需冻结保证金,释放的资金可投入原材料采购。

12月中旬收汇时,人民币兑英镑即期汇率跌至0.1038,企业选择行权,按0.1045锁定结汇金额约1149万元;若未做套保,按即期汇率仅能结汇约1143万元,差额覆盖期权费后仍多盈利2.8万元。若汇率升至0.1060,企业可放弃行权按市场价结汇,仅损失期权费却能享受升值收益。该操作既规避了英镑贬值风险,又保留了汇率利好空间,成为中小企业应对中英贸易汇率波动的典型实践。

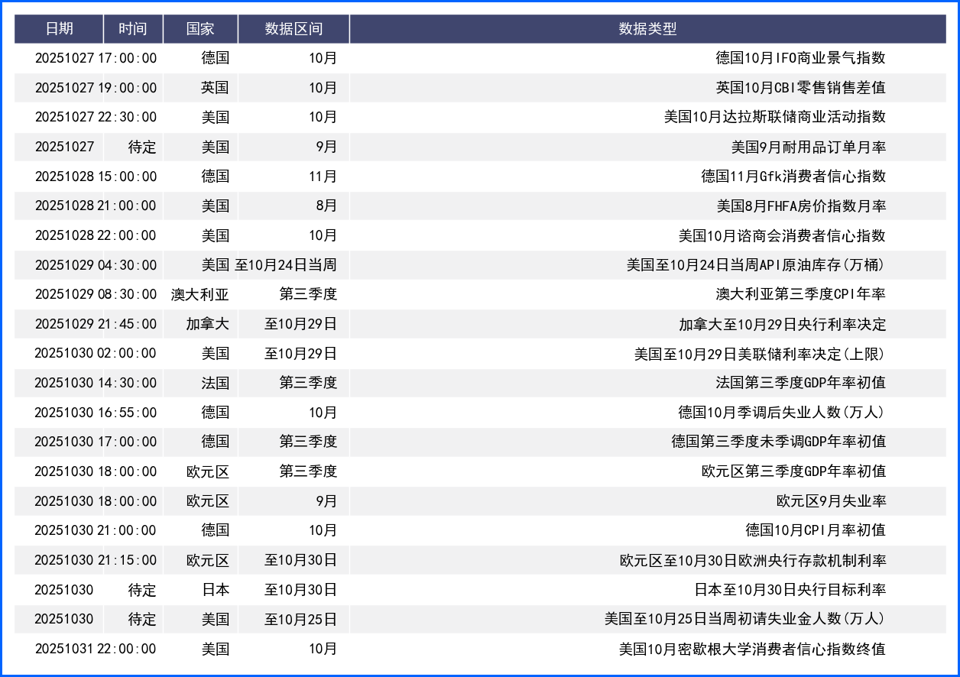

后市重要观察指标

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多