预计阅读时间 5分钟

美国政府终于从停摆恢复 流动性危机短期继续施压美元

作者 云核变量

2025-11-18摘要

回顾上周,美元指数经历高位回落一周。尽管美国政府本周刚结束停摆闹剧,但短期内美国市场面临较严重流动性危机,对美元继续施压。核心症结在于国库券发行量引发短期市场资金外流,银行体系内准备金规模被动出现收缩。展望本周,全球市场将迎密集数据与重磅事件轰炸。从多国GDP、通胀数据到美联储政策纪要,从美联储官员扎堆讲话到多国央行利率决策,宏观经济基本面信号、政策转向、行业景气度等事件或数据,均可能引发市场剧烈波动,投资者需保持关注,甚至可考虑提前布局。

全球外汇焦点回顾与基本面摘要

经济数据与政策博弈并存 美元指数承压走低后持续震荡

美国政府停摆结束后,美元指数在99.15附近震荡承压。市场当前预期补发的经济数据很可能显现美国劳动力市场趋弱、经济动能降速迹象,而核心失业率数据或无法发布。市场方面,美联储官员集体释放维持利率不变信号,12月降息概率已降至约51%,政策不确定性仍存。本周后续经济数据表现与美联储政策口径将决定美元指数后续走向,在此之前大概率持续震荡。

政府宽松金融环境表态压制日元加息预期 市场汇率干预担忧限制日元空头力量

美元兑日元上周再度走高,并于周五在九个月高位处窄幅震荡。日本高层强调维持宽松金融环境,压制了短期内的加息预期,目前市场预计12月加息概率约24%、明年1月约46%。但同时日本财政与经济部门言论警示,又引发市场对汇率干预担忧,限制了日元空头力量。日本央行认为消费动能改善、核心物价趋近目标,部分观点称通胀达标或推动未来数月加息。

英财政政策不确定性推高降息预期 美政府停摆施压美元反向提振英镑

上周英镑兑美元呈现震荡盘整走势,最终以阳线十字星微涨收盘。英国内部财政政策的不确定性,政府取消11月预算案中提高所得税税率计划,转寻“间接收入途径”填补300亿英镑缺口的行为引发市场担忧;经济数据方面,9月GDP下滑使12月英国央行降息预期升温,也一定程度上压制了英镑。美国政府的停摆导致市场对美经济动能判断模糊,虽美政府已重启,但停摆对经济的冲击仍在,市场仍等待补发数据以便评估美经济,美元因此短期承压,并对英镑兑美元起一定支撑作用。

外汇期货与期权走势分析

2.1、重要外汇期货合约走势(图)

2.2、期货市场头寸分析

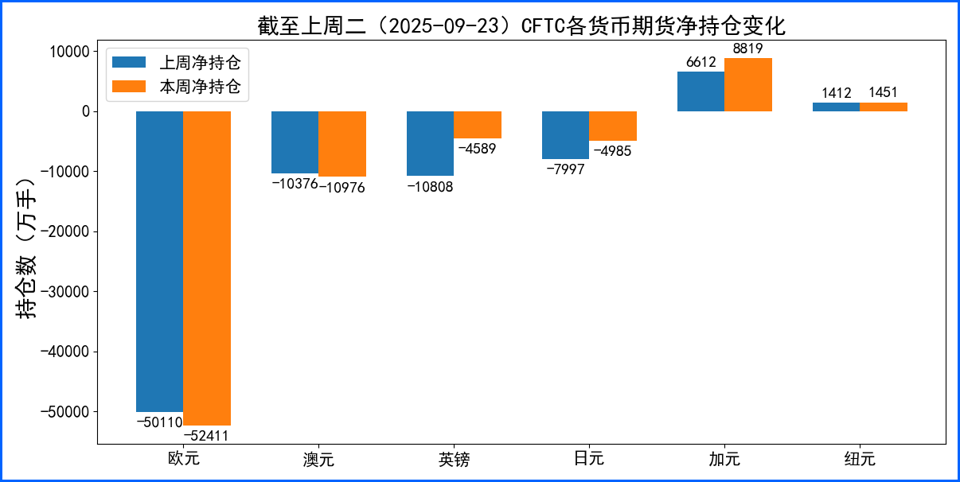

据美国商品期货委员会公布的2025-09-23期货市场头寸持仓报告显示,上周各货币的报告总持仓情况如下:欧元净空头变化2301手,澳元净空头变化600手,英镑净多头变化6219手,日元净多头变化3012手,加元净多头变化2207手,纽元净多头变化39手,上周没有总持仓多空转换的货币。除此之外,单向总持仓变动超过20%的货币有:加元。

2.3、重点货币对展望

美国经济稳中有忧美联储政策陷两难

美国经济在史上最长的43天政府停摆中未出现显著恶化,核心支撑来自相对稳健的劳动力市场。数据显示,停摆期间首次申请失业救济人数始终维持低位,从停摆前的21.8万人小幅攀升至22.8万人,未出现急剧波动。当前失业率仍远低于历史平均水平,虽春季以来招聘活动近乎停滞,但低裁员率为持续五年的经济扩张提供了关键支撑。不过劳动力市场已现结构性变化,婴儿潮一代退休与移民数量锐减导致劳动力规模缩减,招聘放缓与求职难度加大的暗流正在涌动。

通胀压力高企成为经济另一大核心挑战。尽管春季前通胀曾有消退迹象,但关税上调推动年化通胀率维持在3%,显著高于美联储2%的政策目标,且较2010-2019年均值近乎翻倍。政府停摆造成的官方数据"黑洞",使得经济学家只能依赖民间报告判断物价走势,而关税对通胀的全面影响尚未完全显现。这种局面已对中低收入群体形成实质压力,迫使该群体缩减开支、增加负债或出现还款逾期,仅靠高收入家庭的财富增长支撑着总体消费支出的稳健。

经济基本面的双重压力让美联储政策陷入两难,也左右着美元走势。短期来看,通胀粘性带来的鹰派政策预期仍在支撑美元,11月17日美元指数微涨0.08%至99.35附近。但中期而言,美元走势将取决于通胀韧性与经济放缓的力量博弈,政府停摆期间的信息空白亟待填补。未来一个月陆续发布的就业、零售额等延期报告,将为判断美国经济走向、美联储政策动向及美元后续走势提供关键依据,市场需密切关注数据变化带来的预期调整。

2.4、人民币套期保值案例

(在此部分中,我们将展示一系列案例,作为防范外汇兑人民币汇率波动的风险管理的操作方法)

国内企业利用外汇期权实现收入套期保值:国内电子设备制造商B公司2025年11月5日与日本代理商签订15亿日元出口合同,约定3个月账期。由于日本三季度GDP环比收缩0.4%,央行维持宽松政策,12月加息概率仅57%,叠加财政扩张计划预期,美元兑日元短期内持续上行,且可能持续贬值。为对冲风险,B公司决定买入日元看跌欧式期权,执行价格1日元=0.0475元人民币,标的资产15亿日元,到期日与收款日一致,当前期权费约0.195亿日元,折合人民币94.575万元。

到期时,若日元如期贬值至1日元=0.046元,企业行权后扣除期权费实际收入7030.425万元,较未套保多增收130.425万元;若日元意外升值至1日元=0.05元,企业可放弃行权,扣除期权费后收入7405.425万元,仍高于初始预期。

因此通过该策略,B公司既实现了锁定最低收益,避免利润大幅波动,又保留了日元升值的潜在收益,且仅需支付固定期权费,无需占用大额保证金,现金流可控,实现了在对冲汇率风险的同时保障企业运营灵活性的作用。

后市重要观察指标

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多