预计阅读时间 5分钟

非农揭示劳动力市场疲软 美元指数周五回吐周内涨幅

作者 云核变量

2025-09-09摘要

回顾上周,非农数据表现意外疲软,强化了美联储9月降息25基点的预期,推动美元指数周五回吐周内涨幅。非美货币方面,澳元、日元受到基本面转向预期的提振,汇价相对强势。展望本周,美国和部分欧洲国家的CPI/PPI数据将公布,预计对美联储降息预期造成影响;法国信任投票和欧洲央行利率决议则将对欧元走势提供更多指引。

全球外汇焦点回顾与基本面摘要

非农就业数据不及预期拉高降息预期 美元指数周五回落

美元兑主要货币周五大幅下跌,最终导致美元周线长上影,回吐周内全部涨幅。劳工部数据显示,上个月非农就业岗位仅增加了2.2万个,远低于路透调查的经济学家预计的7.5万个,显示出劳动力市场疲软,并推高了美联储降息的预期。8月的就业报告不仅印证了美联储9月降息25个基点的说法,还引发市场关于美联储未来将采取更激进宽松政策的猜测,推高了美联储的降息预期。

外部关税政策转向叠加超预期国内工资数据 日元受短线提振

日本劳工部上周最新数据显示,7月名义工资同比增长4.1%,高于市场预期的3%,创七个月来最快增速。实际工资也同比上涨0.5%,为去年12月以来首次转正。同时,美国总统特朗普签署行政令下调日本汽车进口关税,从27.5%降至15%,为市场情绪注入更多确定性和乐观情绪。短期内148关口或成为美元兑日元的市场关注核心点位,若有效击破将推动日元进一步走强。

国内通胀粘性推动市场预期转向 澳元基本面或迎结构性拐点

2025年初至今市场曾普遍认为,随通胀回落至澳洲联储2%-3%的目标区间,澳大利亚利率将逐步降低,但此种预期正随超预期强劲通胀数据的公布,在近期开始动摇。在国内通胀粘性导致的政策鹰派预期外,外部大宗商品行情带来的贸易条件与资金流入改善,也在推动澳元汇率在当前阶段保持偏强走势。终端利率预期当前已自年初累计上修50个基点,若未来八个月再升50个基点,将完全抹平本轮降息幅度甚至触发政策转向。

外汇期货与期权走势分析

2.1、重要外汇期货合约走势(图)

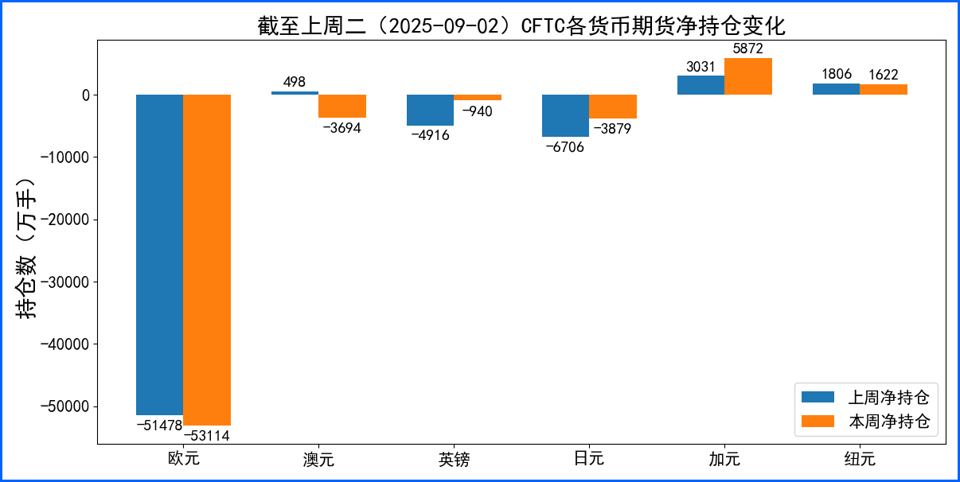

2.2、期货市场头寸分析

据美国商品期货委员会公布的2025-09-02期货市场头寸持仓报告显示,上周各货币的报告总持仓情况如下:欧元净空头变化1636手,澳元净空头变化4192手,英镑净多头变化3976手,日元净多头变化2827手,加元净多头变化2841手,纽元净空头变化184手,上周总持仓多空转换的货币有:澳元。除此之外,单向总持仓变动超过20%的货币有:加元。

2.3、重点货币对展望

欧元/美元

21世纪初以来,欧元区始终面临持续性的增长困境。该地区的产出与生产率增长,始终落后于美国、中国等全球竞争对手。同期,欧元区却维持着持续贸易顺差,其规模平均占其国内生产总值(GDP)的2.6%。

欧元区相较于世界其他地区(以下简称ROW)的持续性生产率(或劳动生产率)增长差异,是欧洲长期以来的外部顺差的核心驱动因素。欧元区投资疲软,一定程度上是由全球性因素主导的。这一现象凸显了单纯以需求为核心的解释逻辑及其相关政策建议的局限性:欧元区生产效率增速持续低于其他地区,是贸易顺差的核心驱动因素。在这种长期顺差下,欧元天然有兑其他货币升值的倾向,但这种倾向受到了相反力的影响而未能最终生效,这一力量便是贸易结构冲击。

贸易结构冲击以欧元区本土偏好下降和进口价格走低为主要表现,并抵消了实际汇率面临的升值压力:欧元区进口价格(尤其是非大宗商品进口价格)的趋势性下行,反映出ROW可贸易部门(尤其是中国等新兴市场国家)的生产率增长加快,这降低了欧洲家庭与企业面临的外国商品相对价格,提升了欧元区的进口份额,并缓解了实际汇率面临的升值压力。同时欧元区本土偏好出现长期下降,消费者对外国商品的偏好增强,欧元区生产商在其国内市场的份额有所流失。这或主要因为ROW可贸易部门生产率提升同时,产品质量与种类也得到改善,加剧了进口渗透态势。

2.4、人民币套期保值案例

(在此部分中,我们将展示一系列案例,作为防范外汇兑人民币汇率波动的风险管理的操作方法)

跨国企业利用外汇期权实现套期保值:日本7月名义工资、实际工资及家庭支出均超预期,消费与购买力有所改善;市场预计日本央行或在年内再次加息,同时美联储9月后大概率降息。令日元短期存在较大的升值动力。但由于日本首相辞职引发的短期政策不确定性,使得美元兑日元很可能出现大幅波动。

美国A公司作为跨国企业,3个月后将收到1亿日元货款,当前美元兑日元汇率为148,公司担忧未来日元贬值,导致兑换的美元回款缩水。为此A公司选择买入3个月期的日元看跌期权,约定行权价格为145,同时支付10万美元期权费。

3个月后若美元兑日元汇价升至150(即日元贬值),A公司可选择不行权,按市场汇率将1亿日元兑换为约66.67万美元,扣除10万美元期权费后,实际得到56.67万美元;若汇价跌至140(即日元升值),A公司可行权,按145的汇率兑换1亿日元,获得约68.97万美元,扣除期权费后实得58.97万美元,相比不行权多获得2.3万美元,实现有效对冲日元贬值风险的目的。

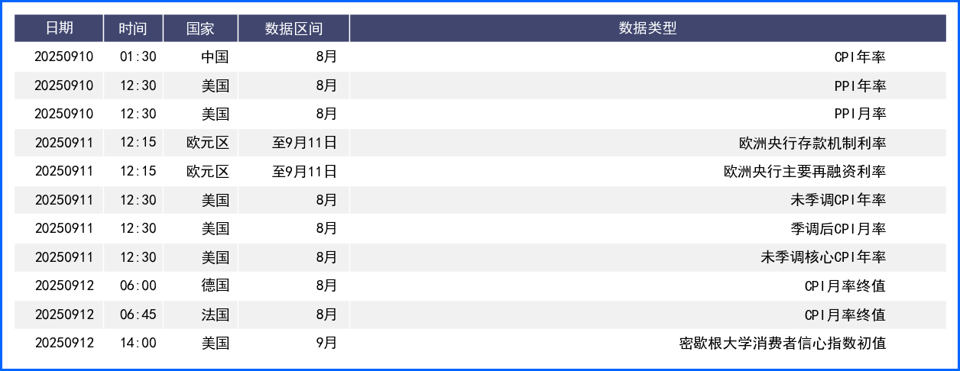

后市重要观察指标

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多