预计阅读时间 4分钟

欧元兑美元汇率为何跌至20年低位?

作者 芝商所执行董事兼首席经济师Erik Norland

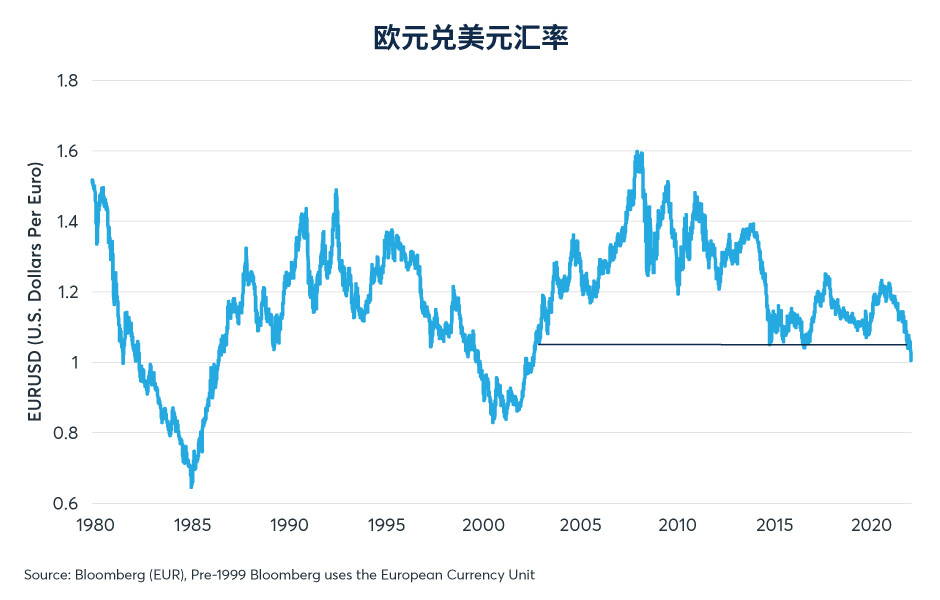

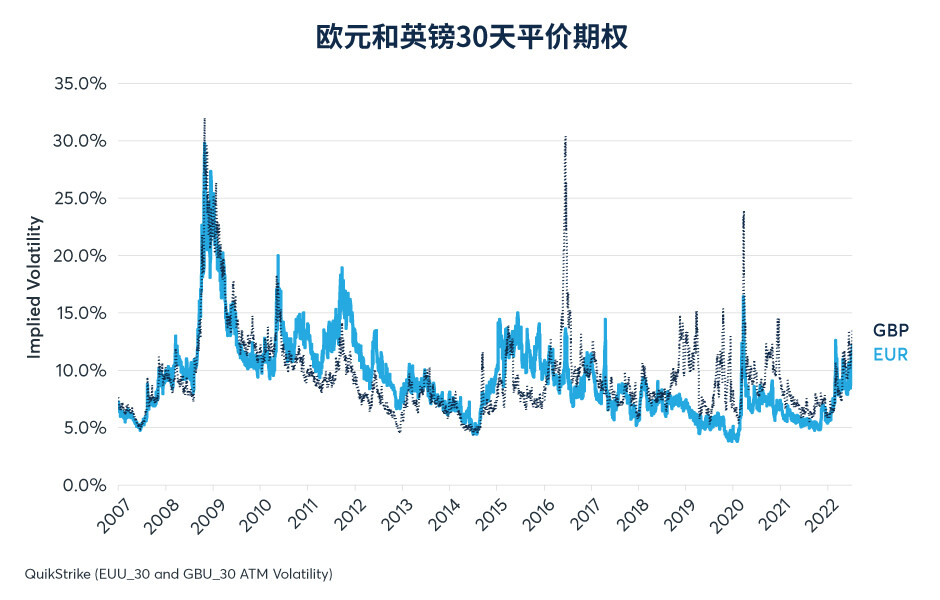

2022-07-12欧元(EUR)兑美元(USD)汇率打破自2015年起的支撑位后,近期跌至2002年以来的最低水平(图1)。由于欧元兑美元汇率收平,该货币对的期权成本飙升至2020年3月以来的最高水平(图2)。

图1:欧元兑美元汇率跌至20年低位,但依然高于历史最低值

图2:欧元兑美元期权的隐含波动率处于2020年以来的最高点

欧元兑美元汇率为何暴跌?其中因素包括:

1.货币政策:美联储收紧政策的幅度远比欧洲央行更加激进。

2.贸易差额:尽管美欧的贸易差额状况均有恶化,但欧洲天然气价格飙升,欧元区的贸易顺差下降更严重。

3.财政政策:美国缩减预算赤字的速度远快于欧洲。

4.欧洲内部各国债券息差:欧元区债务市场压力加剧,使欧元承压。

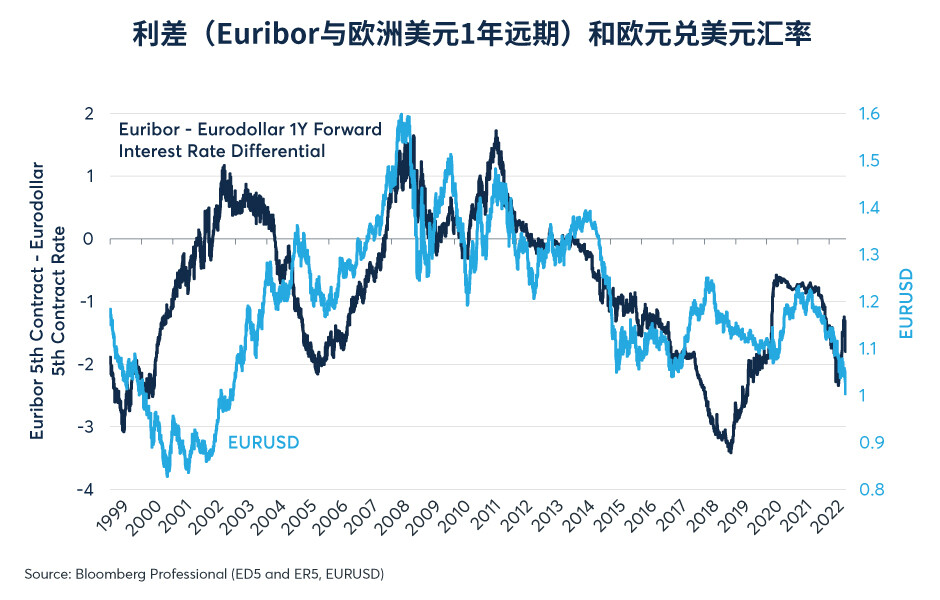

货币政策

美联储已加息150个基点,并暗示在7月底的会议上还有可能再加息50或75个基点。与此同时,欧洲央行并未对政策做出调整,但行长克里斯蒂娜·拉加德表示欧洲央行有意先在7月加息25个基点,并可能在9月采取进一步的加息措施。(注:欧洲央行在7月21日宣布加息50个基点)。美国和欧元区之间的1年远期利差通常跟随欧元兑美元汇率变化。但也有例外的情况,例如在2017-2019年期间,美国收紧货币政策并推行宽松的财政政策,而欧洲则反其道而行之。尽管如此,从2020年到2022年5月,欧洲美元与欧元银行间拆借利率(Euribor)1年远期合约利差依然紧跟欧元兑美元汇率。从那以后,对欧洲央行加息的预期开始赶上美联储进一步加息的预期,但还不足以为欧元兑美元汇率提供支撑,或者至少尚不能如此(图3)。

图3:预期远期利差也会影响欧元兑美元汇率

另一个潜在的因素是量化紧缩。美联储自6月1日起启动缩表,而欧洲央行则按兵不动。两大央行资产负债表的相对变化或许也能一定程度上解释欧元兑美元近期走弱的原因。

贸易差额

利差是欧元在过去9个月下跌的主因,但这原因还不足以解释欧元兑美元在最近数周的表现。欧元近期一路下行直至跌破之前的支撑位,究其原因,也许与贸易因素有关,尤其是俄罗斯削减对欧盟天然气供应量后,天然气价格飙升带来的影响。

过去几年,美国和欧元区的贸易差额均有下滑。在阐述细节前,需要指出的是美元是全球性储备货币,因此美国存在结构性贸易逆差。相比之下,欧元区则会不时面临逆差和顺差。就欧元兑美元而言,重要的不是逆差的直接规模,而是其相对方向。逆差缩小通常意味着货币走强。

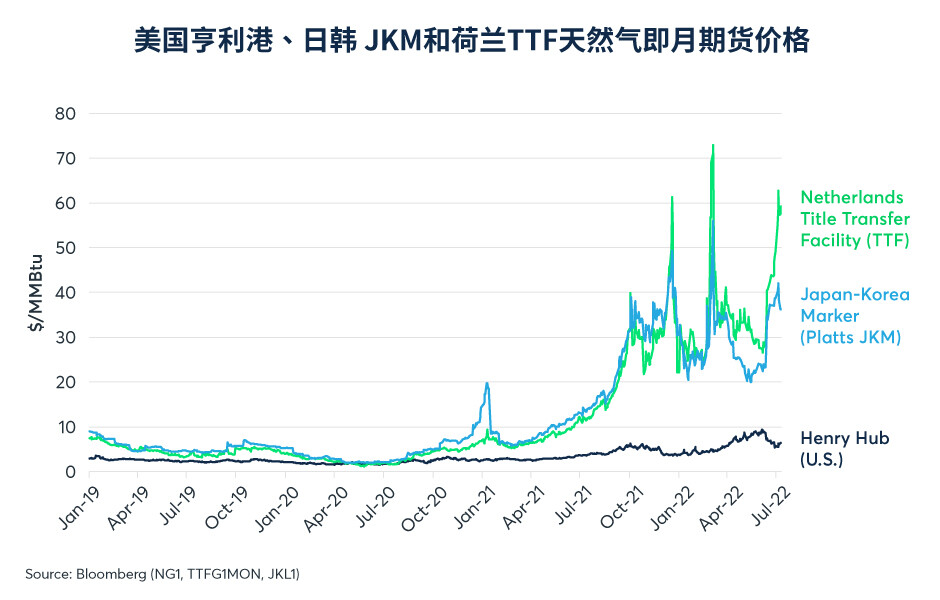

美国贸易逆差在GDP的占比在过去几年从3.9%增至4.9%,而欧元区的贸易顺差在GDP的占比则从3.5%降至1.8%。由于欧洲天然气价格攀升至美国亨利港气价的9.5倍(图4),相比美国,欧洲的贸易差额在未来几个月还有可能进一步恶化。这样的价差可能利好美国出口,同时也会提高欧洲的进口成本。

图4:欧洲天然气交易价格现已达到美国的9.5倍

此外,欧洲的天然气短缺还意味着艰难的抉择。例如,德国政府表示如有必要施行天然气定量配给,就会优先保持对德国家庭的供气,为此不得不削减对德国工业的供气。因此,天然气涨价带来的不仅是进口负担加重,还预示着制造业产出和出口都可能减少。

预算赤字

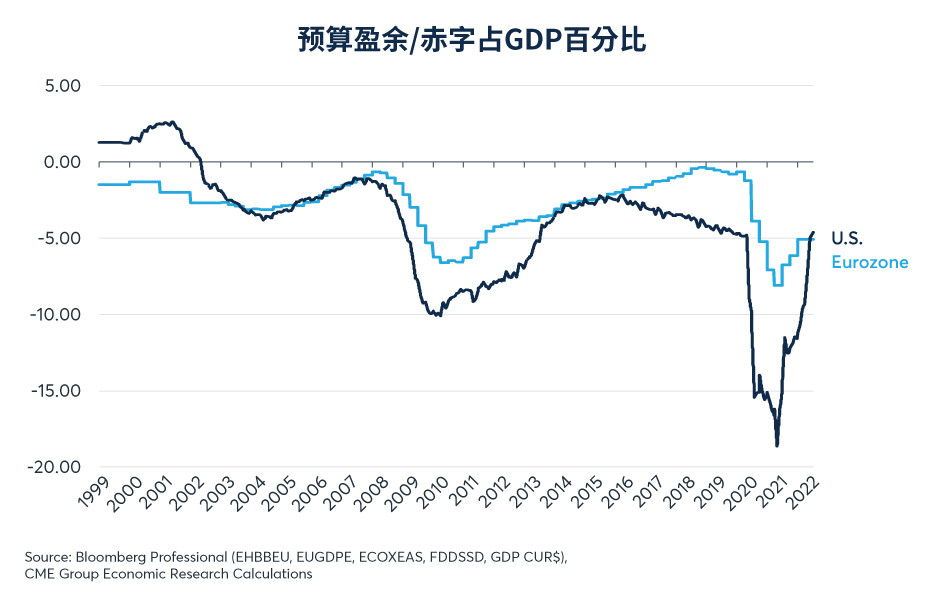

从2017年到2019年,美国的预算赤字走向与欧元区截然不同。美国赤字在GDP的占比从2.5%增至5%,而欧元区赤字在GDP占比则不断缩减至1%。疫情爆发后,欧美的预算赤字均有增加,但美国赤字增速更快,逼近了GDP的20%,大约是欧洲赤字水平的两倍。美国赤字扩大抵消了2017年至2019年货币政策收紧的影响,避免美元走强,且随后在疫情之初的2020年和2021年加剧了美元的跌势。

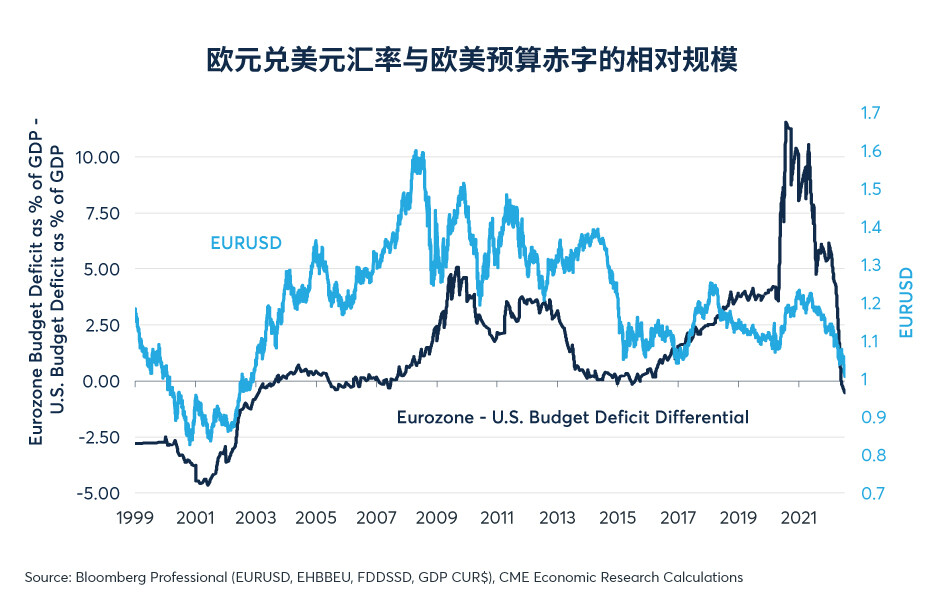

而从2021年第2季度开始,美国迅速缩减预算赤字,如今美国的财政赤字规模小于欧元区,是20年来首次。一般而言,赤字减少意味着货币升值,美国预算赤字迅速缩减应该是支撑美元走强的因素之一(图5和6)。

图5:美国预算赤字在2017-2021年高于欧洲,其后开始缩减

图6:美国预算赤字减少可能支撑美元兑欧元走强

欧洲内部债券利差

虽然欧洲央行尚未结束量化宽松,但收紧货币政策及可能缩表的预期,使欧洲债券收益率同时大幅上升,如意大利等国家公共债务水平较高的国家,债券收益率涨幅更为显著。德国与意大利等国的主权债券利差拉大可能会给欧元造成影响(图7)。

图7:欧元区主权债息差扩大可能给欧元带来挑战

欧洲央行表示将建立预防机制,避免欧元区各成员国的债券息差过度扩大。欧洲央行迄今并未披露任何细节,但要阻止息差扩大或许会颇为棘手,因为欧洲央行规定要平等对待欧元区成员国的债务。

正如我们在近期一篇文章中所述,自2009年至2012年上次危机爆发以后,欧元区已发生极大变化。从那以后,包括爱尔兰、荷兰、葡萄牙和西班牙在内的一些国家大幅去杠杆,而比利时、芬兰和法国等其他国家的债务水平则不断攀升(相关内容参考此处)。法国的企业债水平尤其触目惊心,并存在企业债最终可能被纳入公债的风险。实际上,法国政府对负债严重的法国电力公司(Elecricitéde France)实施国有化,这样的情况或许可能发生。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐