预计阅读时间 4分钟

铜价创纪录上涨的原因

作者 芝商所执行董事兼首席经济师Erik Norland

2022-04-06

概览

• 自2013年以来,铜矿供应的年增长率不到2%

• 能源价格上涨可能推动了铜需求,同时也增加了铜的生产成本

• 2021年电动汽车销量激增160%,带动铜需求水涨船高

• 2020年底和2021年初中国经济复苏可能也是推动铜价上涨的因素

自2020年3月的低点以来,铜价已经上涨了125%,是自新冠疫情爆发以来价格创下历史新高的大宗商品之一。造成铜价上涨的主要因素包括:

1.铜矿供应增长缓慢

2.原油和天然气价格上涨

3.能源转型

4.2020年底和2021年初中国经济增长强劲反弹

5.全球制成品消费热潮

铜供应增长缓慢

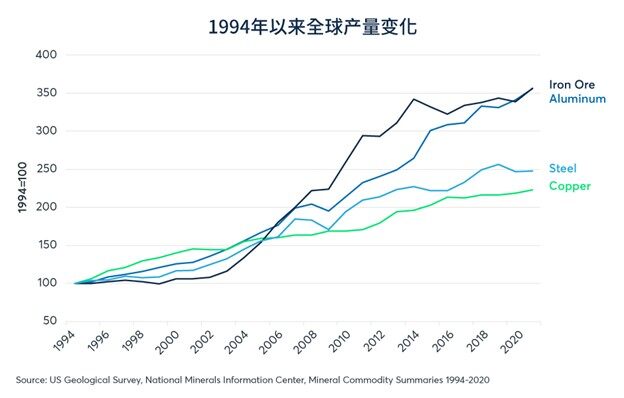

铜矿产量在过去30年的增长速度远低于其他大多数金属,仅为123%。同期铝产量增长256%,铁矿产量增长257%。2013年以来的铜矿产量增长缓慢,仅为每年1.7%,不到铝年供应增幅4.6%的一半(图1)。

图1:自2013年以来,铜供应增长缓慢,每年增幅不到2%

铜供应增长异常缓慢是多种因素共同作用的结果。首先,2010年初到2016年初,铜价下跌58%,几乎跌至铜矿的生产成本,从而抑制了对铜矿开采和矿石加工设施的新投资。其次,铜矿石的铜含量随时间增长而逐渐下降。虽然铜的总探明储量继续增加,但开采成本一直攀升,其中大部分成本是能源费用。

能源成本和铜

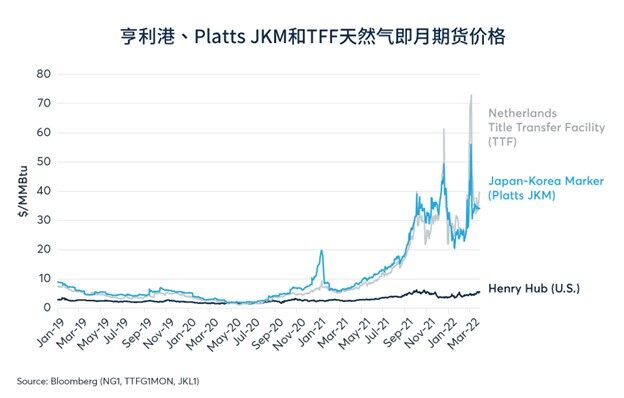

采矿和精炼属能源密集型行业。因此,铜价往往与西德克萨斯中质原油以及其他原油基准价格存在明显的联动(图2)。以前大家可能都认为这种关系主要出现在成本投入:原油和天然气价格上涨/下跌导致铜的开采和精炼成本上升/下降。这个观点今天仍然可以讲通。不过,2021年原油和天然气价格暴涨可能导致对风能、太阳能、电池和电动汽车等能源替代技术的关注增加,从而带旺铜需求,因为这些技术都会直接或间接用到铜。拥有世界75%人口的欧洲和亚洲尤其如此,这两个地区的天然气价格已经涨到北美水平的七至八倍(图3)。

图2:本世纪迄今为止,铜价一直紧随油价

图3:欧亚天然气价格上涨可能会推动替代能源的需求

能源转型可能带动铜和其他金属(如锂和钴)的强劲需求。太阳能成本过去10年下降近70%,而电池成本降幅与之相当。自1990年以来,太阳能和电池存储的成本下降近98%。如果这个趋势在未来几十年持续下去,我们可以憧憬一个能源充沛、零碳排的未来,但这个未来需要使用更多铜线。

这种能源转型在地面交通已经十分明显。2021年,电动汽车(EV)的全球销量暴涨160%,达260万辆。而且,电动汽车占全球汽车销量的比例不到4%。如果电动汽车销量继续如此快速增长,推动其相对于内燃机汽车的市场份额扩大,铜和其他金属可能潜在强劲需求增长。电动汽车成本一直在迅速下降,到2020年代后五年,电动汽车可能会比内燃机汽车卖得更便宜。

在世界主要经济体中,电动汽车需求增长最快的是中国,去年电动汽车销量增长近190%。即使不考虑电动汽车销量,在过去20年中国经济仍然是铜需求的最重要来源。

中国经济及对铜需求的影响

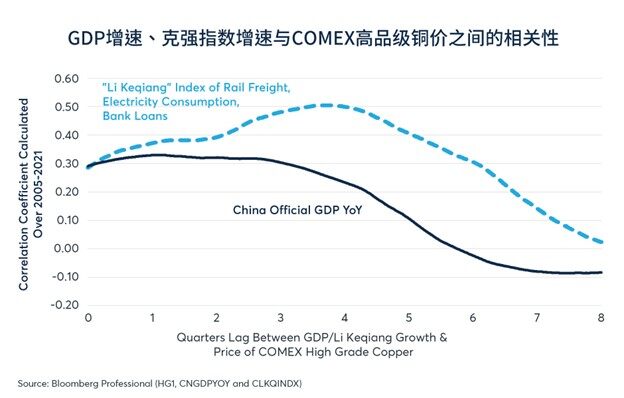

每年中国会买入约40%-50%的新开采铜。一些原铜在中国国内使用,而大部分则作为中间产品或制成品的零部件再出口至他国。中国制造业的增速通常与铜现价,以及未来三到五个季度的铜价密切相关(图4)。我们更倾向于使用克强指数来衡量中国制造业的增速,该指数衡量电力消耗、铁路货运量和银行贷款等指标。与中国官方GDP相比,这一指标更能反映铜和其他大宗商品的需求情况,因为中国官方GDP还包括服务和政府支出等与原材料关系不大的组成部分。

图4:铜价通常跟随克强指数,存在三至五个季度的延迟

中国经济在新冠疫情初期增速骤降,到2020下半年和2021上半年实现强劲反弹。铜价紧跟其后。自此轮反弹之后,中国的工业增速显著放缓。随着中国经济放缓,铜交易价格横盘数月,到过去几个月才重新开始相对温和反弹。铜价近期上涨可能与近期的地缘政治事件有关。俄罗斯去年的铜产量为85万吨,约占世界总量的5%。

如果中国经济增长继续放缓,则铜价在今年晚些时候或2023年内承压下行的风险可能增加(图5)。然而,如果铜价即使在中国增长放缓的情况下仍继续上涨,那么上述能源转型可能就是背后推手。

图5:中国的工业增长对铜价的影响似乎会延迟数季度

疫情导致的消费需求转变可能对铜价带来提振作用

2019年12月至2021年12月间,美国消费者在制成品上的开支增加18%,服务业仅增加6%,而这一情况并非个例。在世界各地,封锁和与疫情相关的限制使得消费者很难在旅行、外出就餐和娱乐等体验上消费。消费者转向购买更多制成品,包括消费性电子产品和其他含有大量铜的物品。

然而,当前世界大部分地区正在回到“新常态”生活,而大多数地区的消费者似乎准备转向花钱购买体验,而不是制成品。这可能会限制铜的需求增长,也可能会抑制中国的出口增长。从短期看,消费者需求转变可能会抵消能源转型导致的铜需求增长。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐