作者 芝商所执行董事兼首席经济师Erik Norland

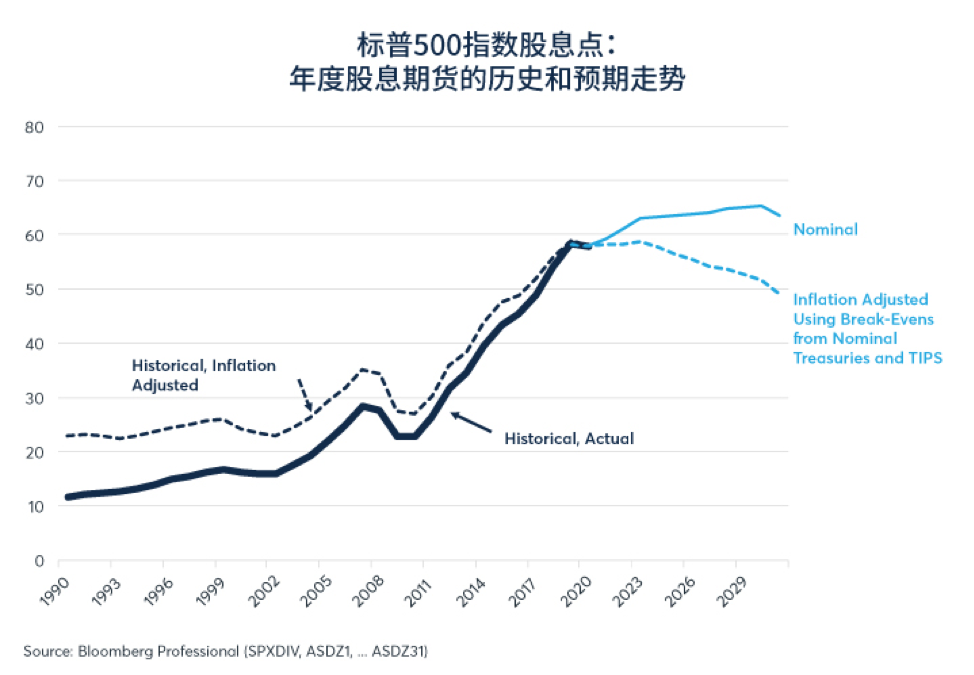

2021-06-25随着美国股指接近历史高点,投资者对未来发展似乎很乐观。然而,标普500®年度股息指数期货却反映另一番完全不同的景象。过去一年,这些期货显示投资者预期未来10年的股息增幅不大。投资者预计,到2031年,标普500指数成分股公司将分派相当于63.5个指数点的股息,仅比2020年57.5个指数点的股息高出约10%。这是名义数据,未计算通胀率的影响。

如果考虑通胀因素,按2020年美元价值计算,2031年的股息可能大幅缩水,具体取决于从现在到那时的通货膨胀率。利用美国标准10年期国债和美国10年期通胀保值国债(TIPS)之间的差异,我们可以计算出投资者的隐含通胀预期。截至本文撰写之时,投资者预期从现在到2031年的年均通胀率为2.46%,未来10年的复合通胀率为29.4%。因此,投资者预计从现在到2031年,扣除预期通胀之后的实际股息将下降15.4%。

图1:投资者预计到2031年名义股息上涨9.6%,实际股息下降15.4%

如果上述预期成真,这样的实际股息跌幅将是史无前例的。1990年代,支付的股息按名义价值计算增长38%,按实际价值计算增长6%。2000年至2010年间,股息名义增长41%,实际增长12%。2010年到2020年最近这10年里,股息名义价值增长155%,实际增长115%。因此,目前市场预计未来10年名义价值股息增长10%,实际下降15%,这在近几十年的背景下是不同寻常的。

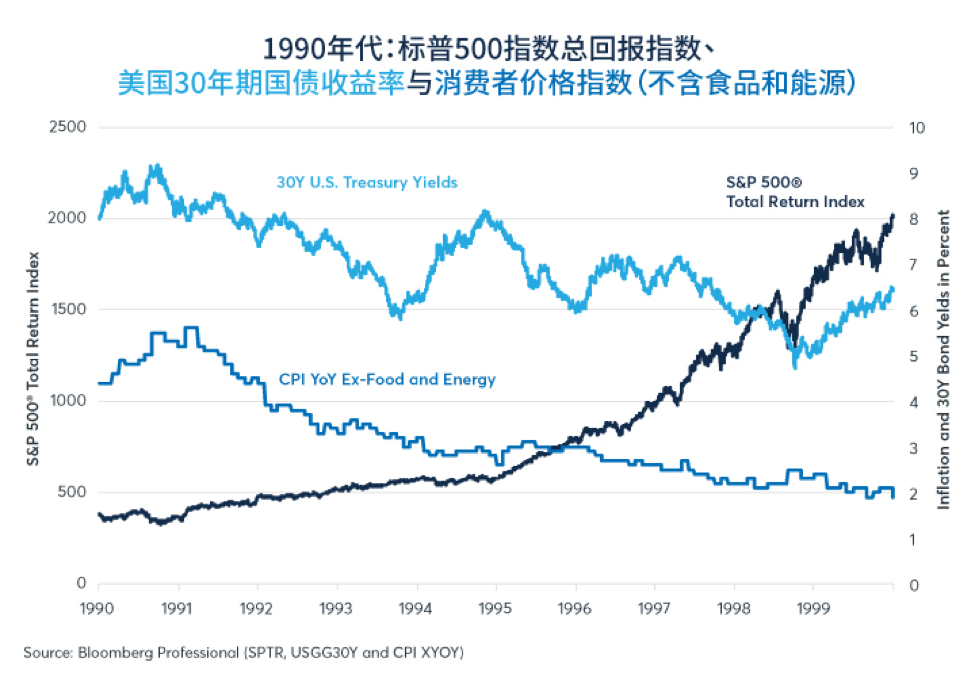

我们应该注意到,虽然就实际股息增长而言,1990年代不算突出,但当时股票投资者获得了巨大收益。1989年底至1999年底,实际股息增长率仅为6%,名义增长率为38%,而标普500指数价格回报率达到+317%,包括再投资股息在内的总回报率为434%。

1990年代的股市表现如此突出,其部分原因是通胀率和利率的下降。在1990年代的第一年,通胀率(不含食品和能源)为4.4%至5.6%。到1990年代末,核心通胀率已降至2%左右,并维持至今。通胀率下降也导致长期利率下降。在1990年,30年期国债收益率在8%和9.2%之间浮动。到1998年、1999年,收益率的浮动区间变成4.7%至6.5%(图2)。

尽管1990年代公司收益和股息增长滞后,但是通胀率下降和长期债券收益率下降很可能帮助股市大幅反弹。从理论上讲,股票终究只是一台贴现的机器。理论认为股票将收益、股息和其他现金流的未来价值折现为现值。通胀率和利率越低,未来现金流的现值就越高。

图2:股息增长缓慢,但通胀/长期利率下降助推90年代股市反弹

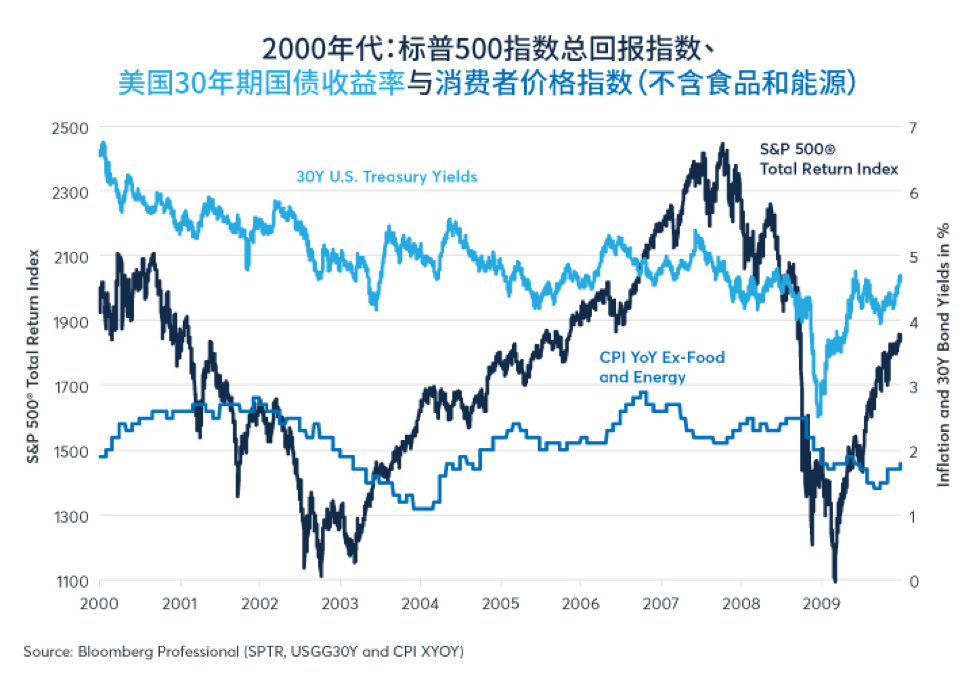

然而,通胀率和长期利率下降并不是90年代股市反弹的全部原因。到90年代末,各种迹象表明投资者对未来发展极为乐观。而2001年和2008-09年的经济衰退,导致股息增长令人失望。2000年至2009年,股票总回报率为负5%。尽管通胀率持续走低,长期债券收益率持续下降,但还是出现长达10年的负回报情况(图3)。

图3:尽管通胀率低,债券收益率下降,但2000年代的股市受挫

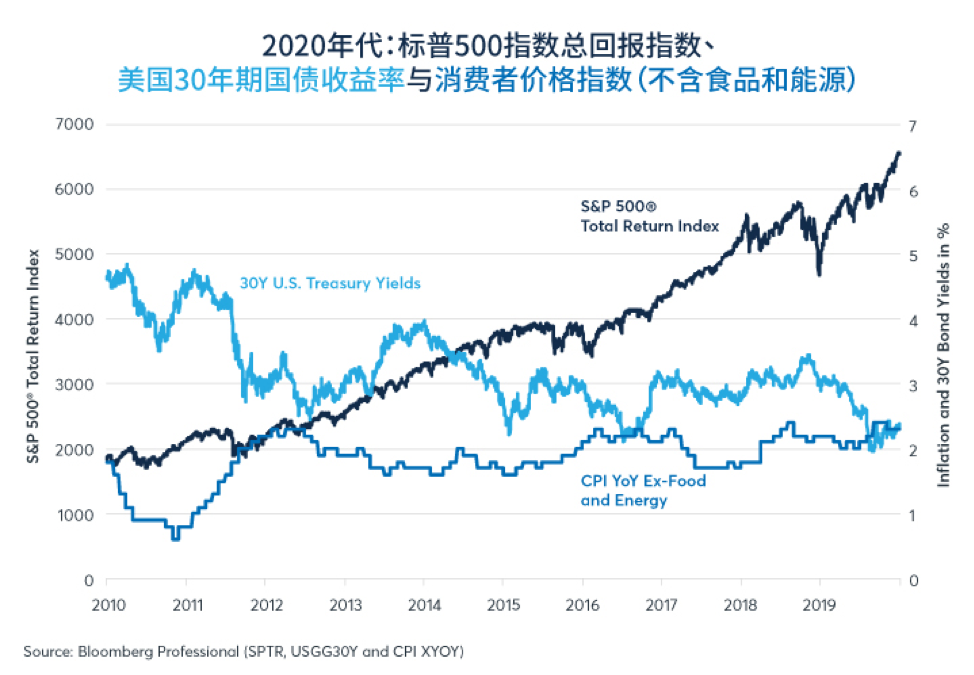

经过2000年代充满挑战的头10年之后,对股票投资者而言,2010年代在许多方面都是完美的10年。股息的实际价值和名义价值都大幅上涨。这仿佛是投资者在90年代梦想看到的企业利润增长,在各种因素耽误了10年之后,终于在2010年代变成现实。除了股息增长强劲,通胀率始终没有变化,长期债券收益率延续了1980年代初开始的下降趋势,截至2019年,美国30年期国债收益率约为2.3%,不到2010年代初的一半(图4)。

图4:2010年代股息飙升,而通胀稳定,长期债券收益率下降

股市变化与低利率的关联程度在某些方面是明显的。长期来看,股票估值与美国10年期国债收益率呈明显的反比关系。比如1950年代、1960年代以及最近几十年长期债券收益率较低时,股市可以支撑高水平的估值。毕竟,以低利率贴现的未来现金流的现值要远远高于以高利率贴现的未来现金流。此外,股票投资者认为低收益债券市场的吸引力不如高收益债券市场(图5)。

至于债券收益率的走向可能取决于几个因素:

1.通胀预期是否受到控制。

2.投资者是否愿意吸收大量美国国债。

3.美联储是否维持债券购买计划。

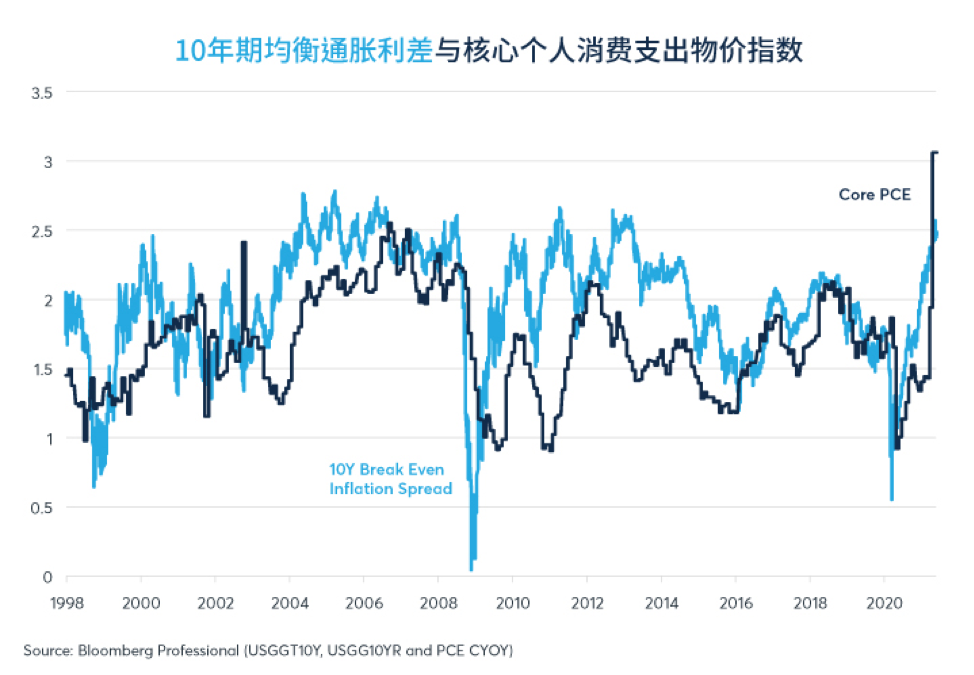

目前,均衡通胀利差似乎已经停止上涨,未来10年内的年化通胀率约2.5%。虽然现在通胀预期远远高于近几年的水平,但与2004年至2008年初以及2010年至2014年的水平非常接近(图6)。

财政方面,美国预算赤字可能已经触顶,会开始缓慢回落,不过美国政府也可能将巨额赤字维持一段时间。最后,美联储是否愿意继续购买资产,关键取决于劳动力市场复苏的速度,以及近期物价压力到底什么时候能减缓。

图5:股票估值水平似乎与债券收益率成反比

图6:目前投资者似乎同意通胀上涨是“暂时的”

市场对股息预期似乎比较悲观,而标普500年度股息指数期货可能存在一线希望:相比乐观的假设,悲观的假设更容易被打破。不管怎样,我们应该记住这个股息等式:

股息= GDP * 公司利润占GDP的百分比* 派息率

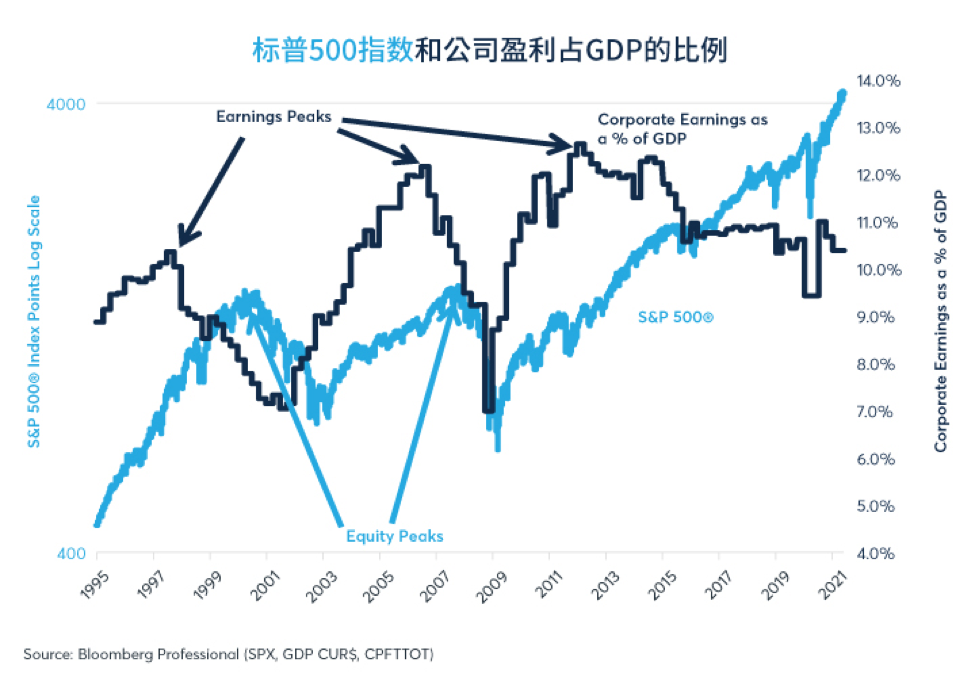

近年来,公司利润占GDP的比例一直保持在10-11%的稳健水平,很少超出这个区间(2011年至2013年除外)。因此,虽然公司利润增速可能不容易像走出全球金融危机后那样超过经济增速(图7),但考虑到财政和货币刺激措施、家庭财富增长(去年增长15%)和较高的家庭储蓄率(约占收入20%,为疫情前水平的三倍),经济发展本身可能会有强劲的表现。

图7:公司利润仍是GDP的主要部分

最后,就像德国、日本和瑞士,美国长期债券收益率可能会跌破近期水平。虽然最近投资者重点关注的是通胀率上升和债券收益率上升的风险,但我们不应忘记风险是双向的。即便如此,欧洲和日本极低的债券收益率也没有将这些国家的股市推高到与美国目前估值相当的水平。

总结

· 标普500年度股息指数期货预计未来10年实际股息为负增长

· 尽管1990年代实际股息增长缓慢,但由于利率和通胀率下降,当时股市仍出现反弹

· 通胀和债券收益率上涨对股票估值水平构成风险

· 相比高股息增长预期,低增长预期更容易被打破

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。