预计阅读时间 2分钟

期货、期权向农产品市场发出的信号

作者 芝商所执行董事兼首席经济师Erik Norland

2021-06-23

目前全球经济活动强劲反弹,同时美国、巴西和黑海地区的旱灾令人担忧,玉米、大豆和小麦价格飙升至2012年和2013年以来的最高水平。

那么投资者会问一个重要的问题:这个价格反映什么情况?市场每个价格都反映了边际价格制定者对未来的看法。目前期货和期权市场的定价比较复杂,说明了投资者在哪种情况下会看好玉米、大豆和小麦。

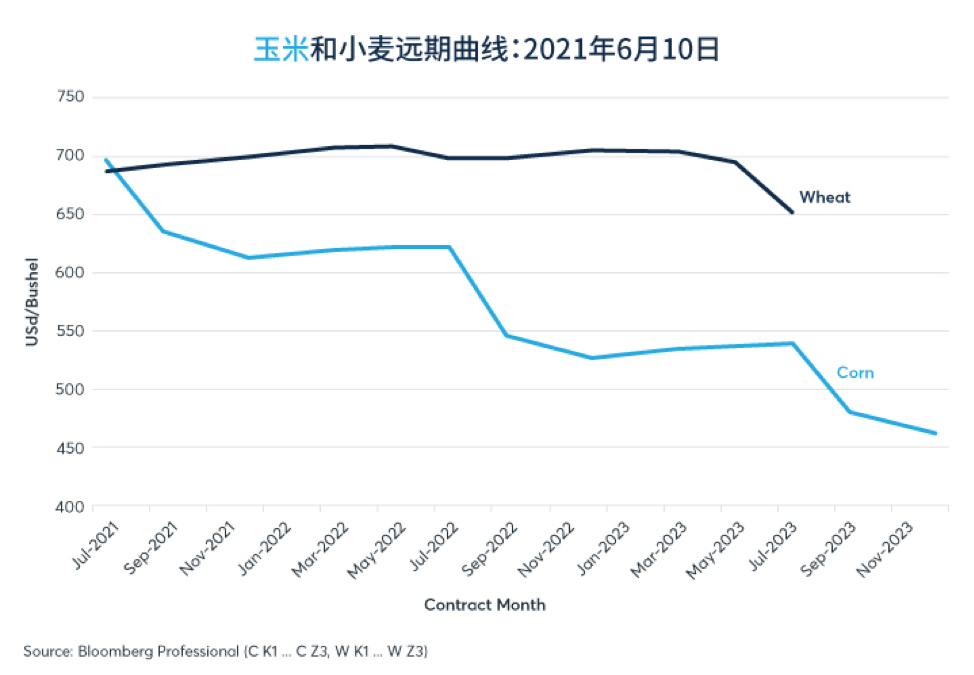

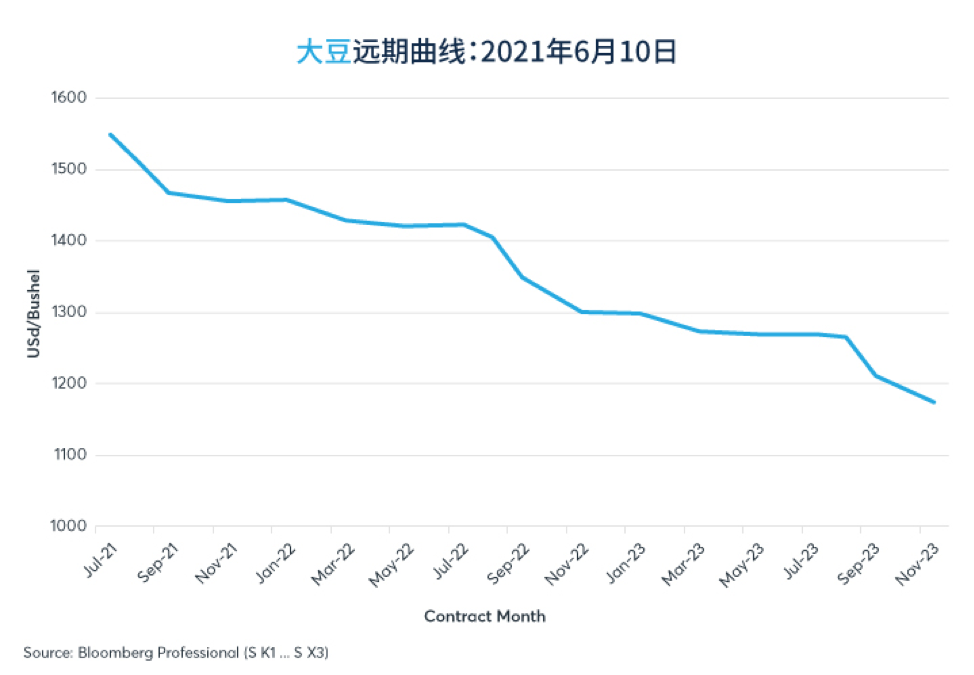

期货价格曲线最易理解。对这三种商品而言,所有期货价格曲线都在下探(图1和图2)。

玉米和大豆尤其如此,而小麦下探的幅度则小一点。从本质上讲,在玉米和大豆价格大致翻了一番,小麦价格上涨超过50%之后,市场交易员看好价格趋于稳定这个情景。

玉米和大豆尤其如此,而小麦下探的幅度则小一点。从本质上讲,在玉米和大豆价格大致翻了一番,小麦价格上涨超过50%之后,市场交易员看好价格趋于稳定这个情景。

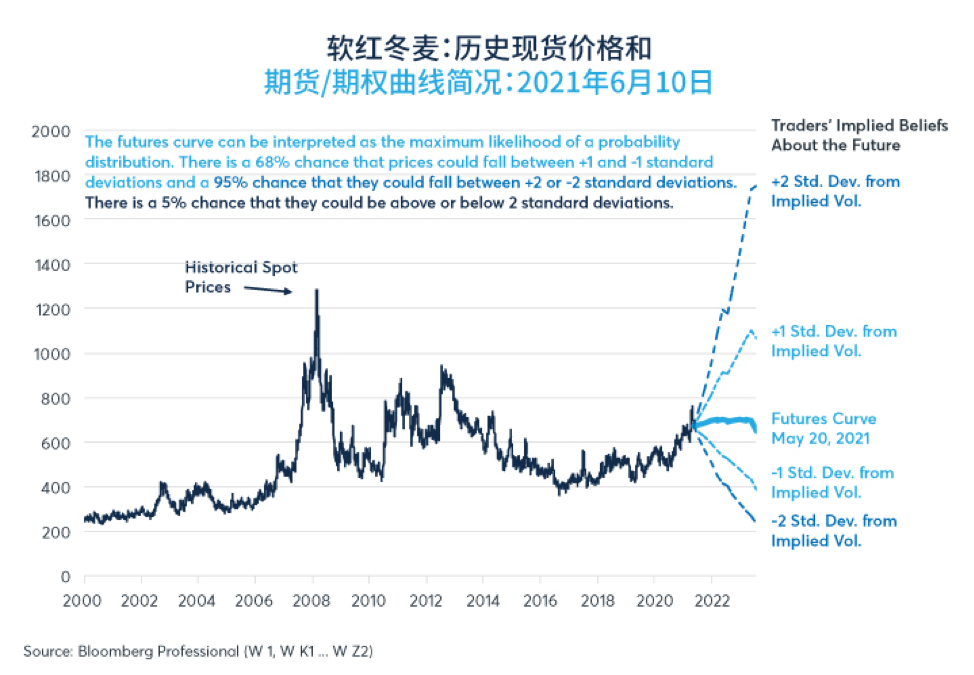

图1:交易员认为玉米和小麦价格在经过强势反弹后正趋于稳定

图2:交易员们看好大豆价格从近期涨幅下挫一半以上

然而,我们应该认识到期货价格曲线不是一种预测。更确切地说,这些曲线类似于一种较高的可能性——在无限可能的情景中,交易者主观上(且在不断变化)认为最有可能的情景。虽然期货曲线展示了市场参与者认为最有可能出现的情景,但并不能说明市场参与者对这个特定结果有多少信心。这时就需要参考期权市场。

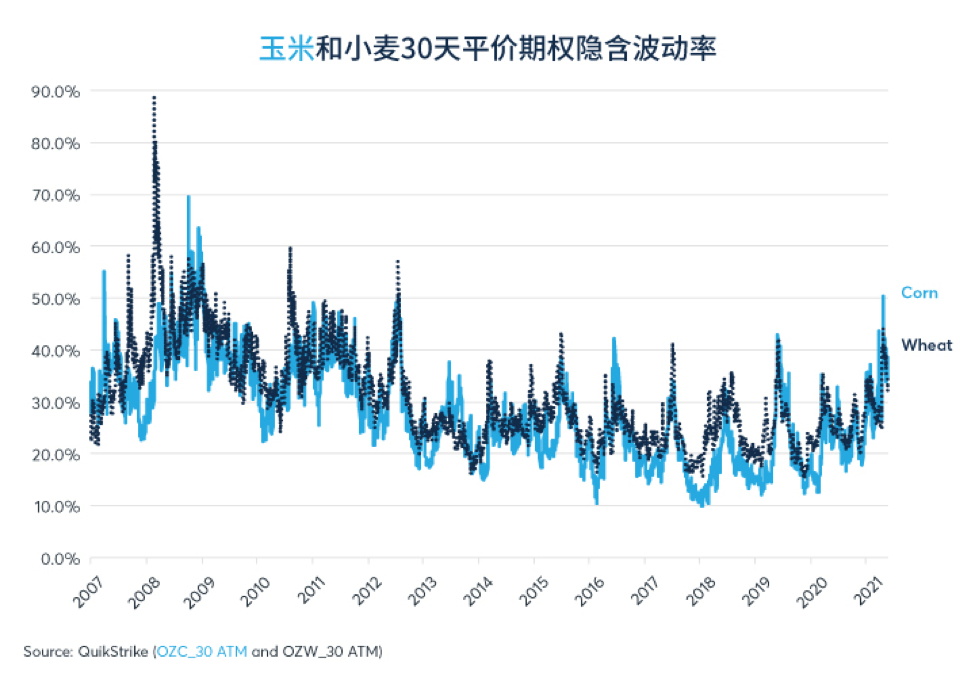

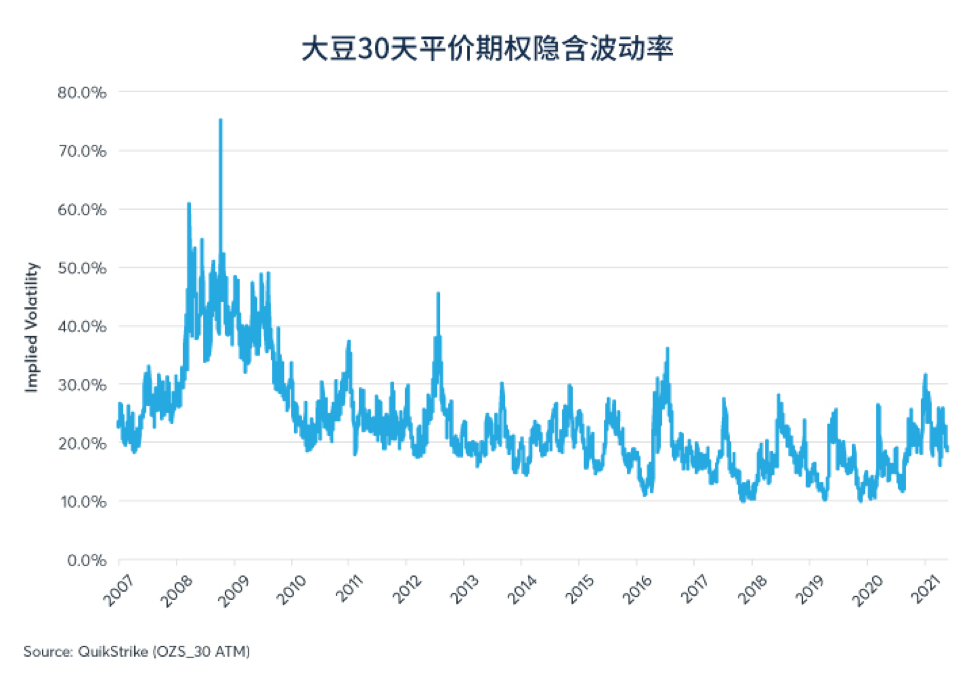

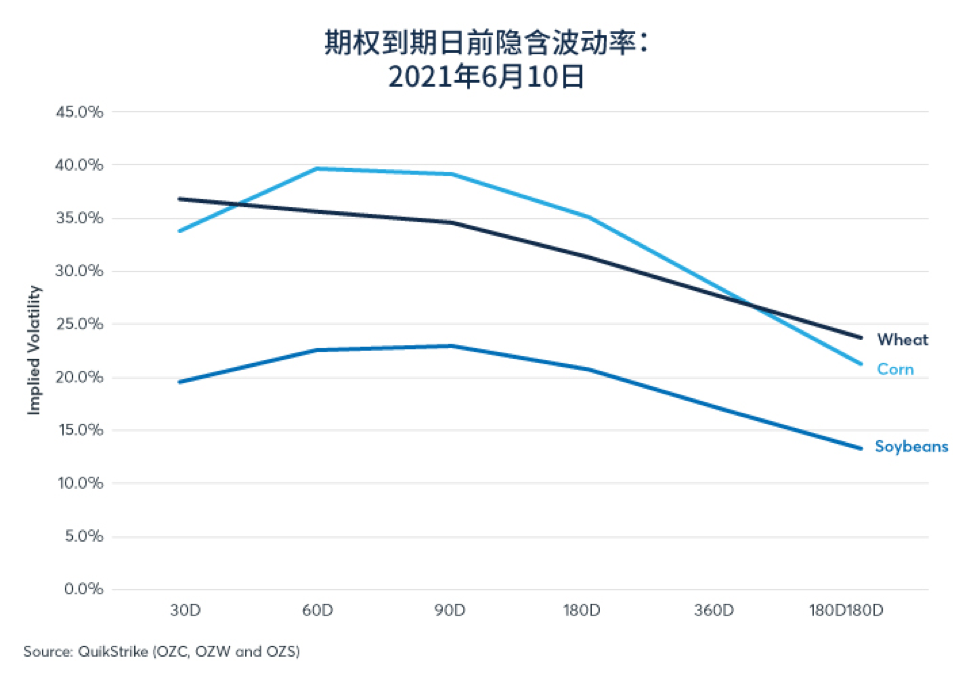

自2008年至2012年,30天平价(ATM)玉米期权一直显示最高的隐含波动率,而30天小麦期权也显示出较高的波动率水平(图3)。与此同时,大豆期权的隐含波动率一直处于2012年后较为常见的一个区间里(图4)。

图3:玉米和小麦期权价位处于2012年以来的最高水平

图4:大豆30天平价期权隐含波动率增幅不及玉米、小麦的水平

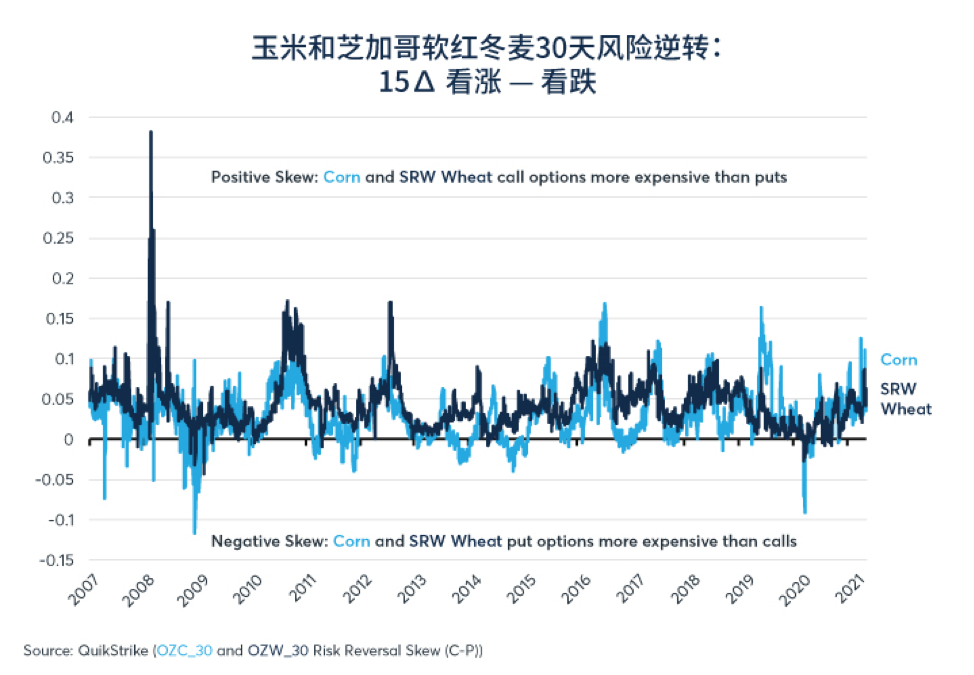

期权不光涉及30天平价波动率,还有波动率的期限结构(交易员如何定价各种期权到期日的波动性)和期权的偏度(交易员如何定价极端上行风险和极端下行风险)。对于玉米和小麦,交易员认为,进入2021年末和2022年初,当前异常高的波动性将有所放缓。交易员并没有将30天、60天和90天期权的隐含波动率保持在35-40%的区间,而是将从现在开始的六个月期间的波动率(180天内的180天波动率)定在20%到25%之间。交易员还预计大豆波动性下降(图5)。简言之,交易员认为,夏季农产品价格存在出现异常波动的较高风险,随后将回归到2013-2019年期间更为常见的隐含波动水平。

图5:期权交易者预计隐含波动率在经历动荡的夏季后会趋于缓和

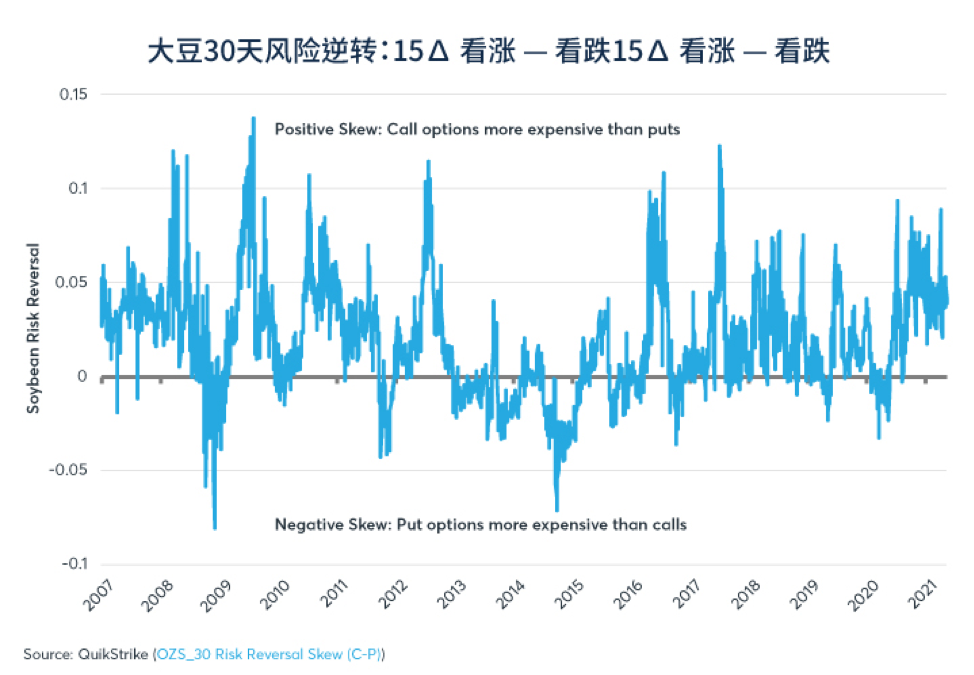

然而,隐含波动率不是对称的,农作物期权交易者通常认为极端上行波动率的风险大于极端下行波动率的风险。当前也不例外。玉米、大豆和小麦的价外(OTM)看涨期权要比价外看跌期权贵得多,两种期权的行权价格与标的期货合约当前价格的差价相等。因此,尽管交易员认为玉米、大豆和小麦价格在2021年剩余时间以及2022-2023年期间,非常有可能出现下跌的情景,但他们更关心的是这种情景的极端上行风险,而不是极端下行风险(图6和图7)。

图6:玉米和小麦的价外看涨期权比同等的价外看跌期权更贵

图7:大豆期权也预计有向上偏斜的风险

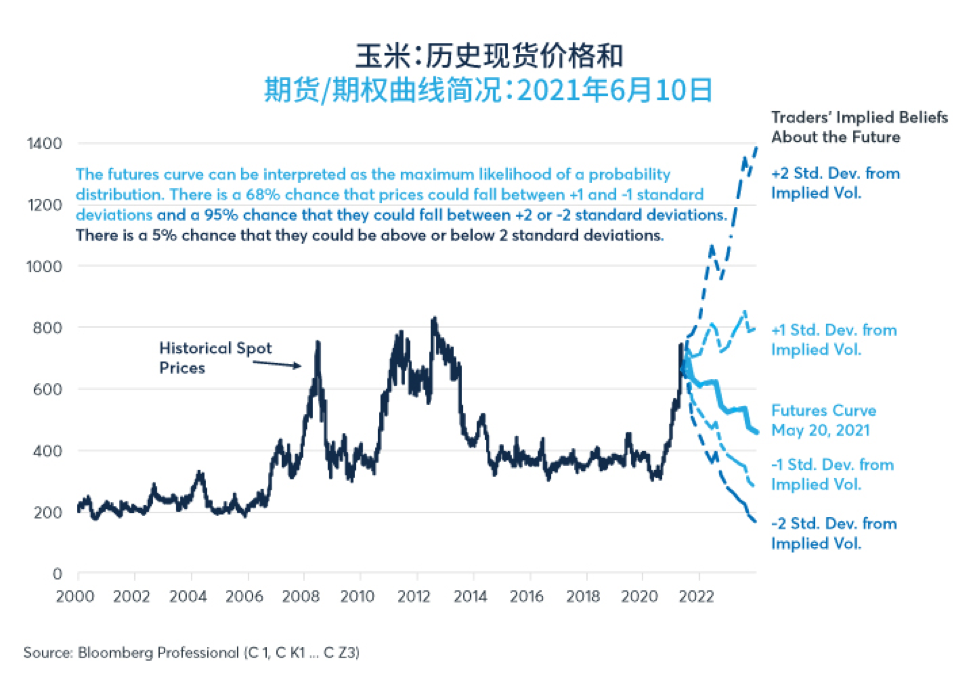

在图8、图9和图10中,我们汇总了期货曲线信息与期权期限结构和偏度。结果发现市场价格反映了很多可能出現的情景。在这些图表中,期货曲线可以理解为概率最大的情景,但市场遵循这个最大可能的情景的概率接近于零。根据标准概率模型,通常有68%的概率是结果落在期货曲线的一个标准差之内,有95%的概率落在两个标准差之内。价格上涨超过预期均值2个标准差的概率为2.5%,低于预期均值-2个标准差的概率也为2.5%。

图8:玉米期货及期权价格有极其广泛的可能结果

图9:小麦期货和期权价格指向20年最低点到历史最高点之间的任何可能性

图10:大豆期货期权价格的潜在区间较窄,但仍有很多可能性

这些情景指出的可能性很广泛。虽然交易员可能将农作物价格的适度下行风险视为最可能的情景,但当我们根据期权价格显示全概率分布时,可以看到价格可能回落至2000年以来的历史最低点,也可能价格创下历史新高,各种情景都有可能。而在很大程度上,实际情况取决于未来几年的天气状况。

总结

· 农作物期货价格曲线预计最有可能出现的情景是价格趋于缓和

· 玉米和小麦期权价位处于近10年来的最高水平

· 玉米、小麦和大豆期权认为风险向上偏斜

· 将期货曲线与期权数据相结合,可以发现可能结果的概率分布非常广泛

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐