预计阅读时间 4分钟

利率与长期财政轨迹

作者 芝商所执行董事兼首席经济师Erik Norland

2021-04-22

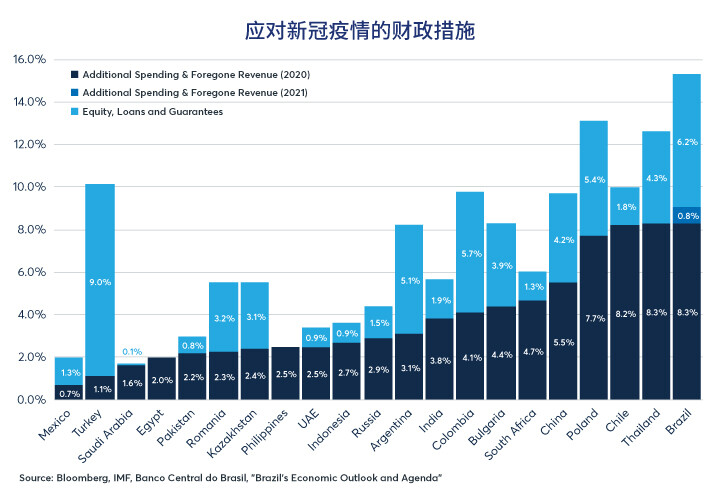

为了缓解新冠疫情的经济影响,各国纷纷采取特殊的财政措施。这些措施大致分为两类:1)额外支出和减少收入;2)股票、贷款及担保。中等收入国家执行这些财政措施的规模比重,占GDP的2%(墨西哥等国)到15%(巴西)不等(图1)。

图1:中等收入国家在应对新冠疫情方面的支出占GDP的2%至15%

在很大程度上,中等收入国家不必完全依赖财政措施。除了智利等少数例外,这些中等收入国家的利率仍保持在零以上。因此,在大部分情况下许多国家将利率下调至历史低点水平,是财政刺激措施以外的另一种措施。

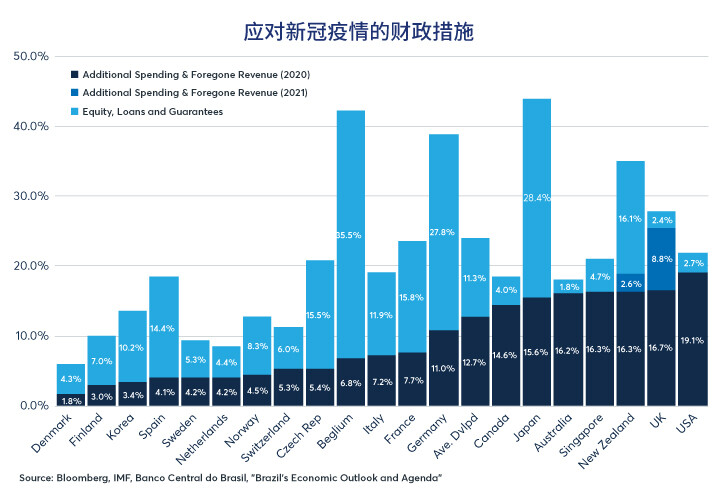

相比之下,欧元区、英国、日本、瑞士和瑞典等大多数高收入国家和地区的利率在疫情开始时就已经接近于零,或者很快便降至零(如澳大利亚、加拿大和美国)。因此,人均收入较高的国家在更大程度上依赖财政措施来缓解新冠疫情的负面影响。财政措施的规模不一,丹麦的措施规模只占GDP的6%,德国、意大利和日本则高达40%或更高。目前,美国保持着直接支出占GDP的25.5%的纪录,在直接财政支持方面,远高于排名紧随其后的新西兰和英国19%的水平(图2)。

图2:许多高收入国家在应对新冠疫情方面的支出占GDP的20%以上

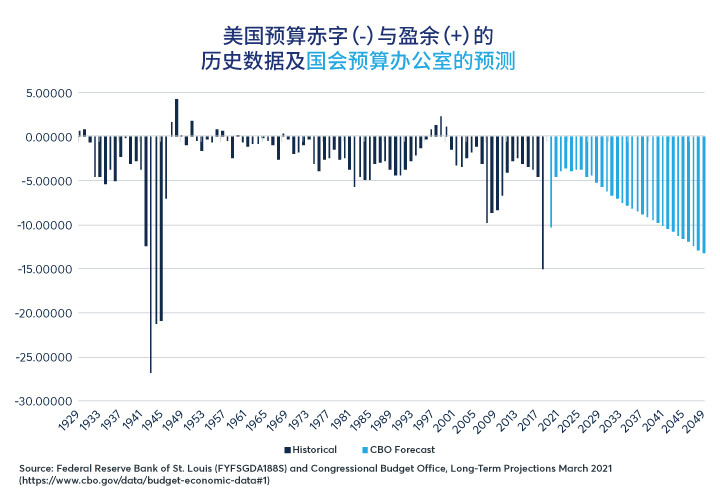

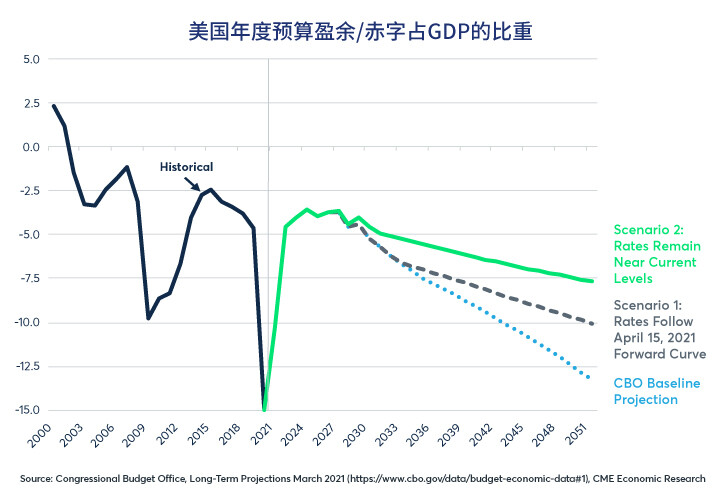

债务水平的急剧上升已成为全球现象,造成的长期后果是美国和其他国家的预算规划者关注焦点。3月,跨党派的美国国会预算办公室(CBO)发布了对美国政府长期财政状况的评估,预计美国预算赤字规模将从去年占GDP的15%缩减至今年的10%,并最终在2024年至2029年期间稳定在占GDP的4%左右。从长期来看,国会预算办公室预计赤字将从2029年起开始攀升,到2050年预算缺口将最高扩大至GDP的13.5%(图3)。

图3:国会预算办公室预计赤字将在2050年达到GDP的13.5%

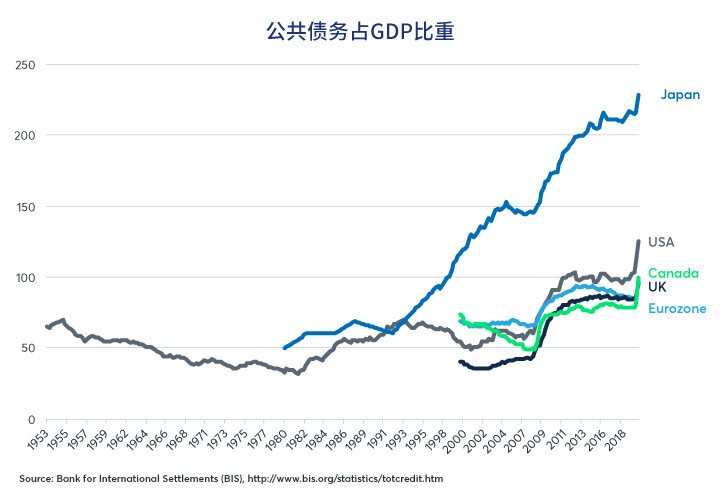

根据国会预算办公室的赤字预测,美国的有价公共债务(不包括美国社会保障体系所占有的部分)将从目前占GDP的102%,于本世纪中叶升至GDP的202%。正如我们所见,美国的财政轨迹并非独一无二。事实上,在新冠疫情爆发之前,日本的债务水平就已经超过GDP的200%。此外,许多欧洲国家和加拿大都走上了一条与美国极其相似的财政轨迹(图4)。

图4:截至2020年第三季度的公共债务总额占GDP的比重

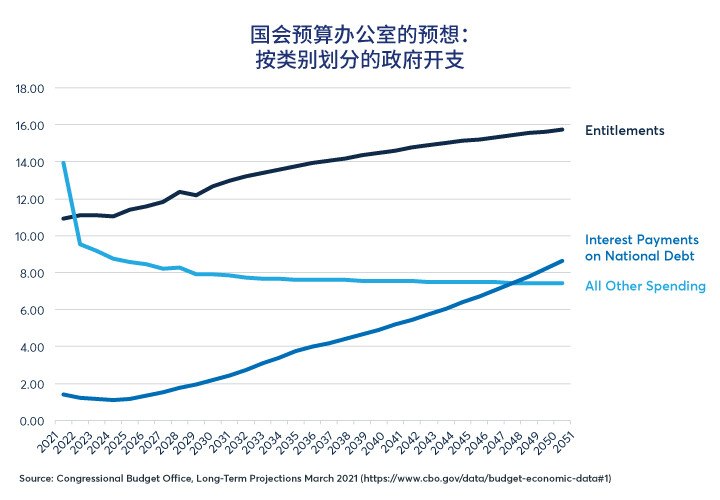

但投资者是否应该为此感到担忧呢?答案在很大程度上取决于利率的走向。在国会预算办公室的设想中,目前因新冠疫情纾困措施而增长的可自由支配支出占GDP的比重将从14%缩减至8%以下。国会预算办公室认为,随着人口老龄化以及社会保障、医疗保险和医疗补助等项目的增长速度快于整体经济,应享权益支出占GDP的比重将从11%上升至15.7%,这将在很大程度上抵消可自由支配支出的缩减。

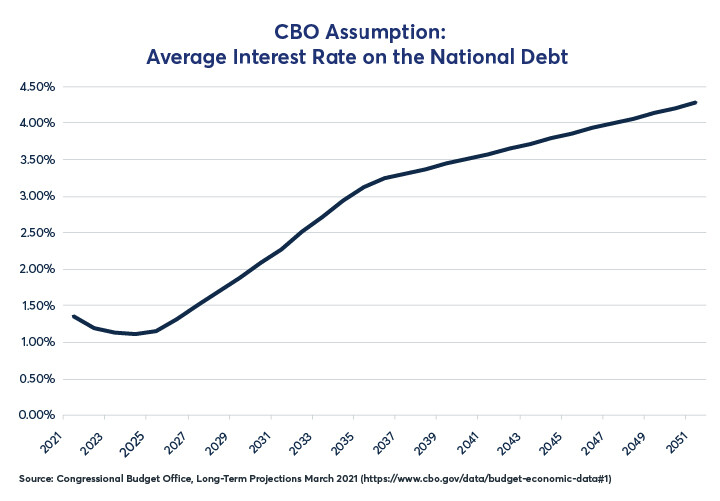

然而,在国会预算办公室看来,主要风险在于利息支付。国会预算办公室认为,2021年国债利息预计将达到GDP的1.38%,到2050年将飙升至年GDP的8.6%(图5)。在这一假设中,国会预算办公室认为国债的平均利率(或债券收益率)最终将升至4%以上(图6)。

图5:根据国会预算办公室的预想,利息成本的增长速度将远远快于应享权益支出

图6:国会预算办公室预计,到2050年,国债平均利率将达到4.38%

虽然国会预算办公室的方案是针对美国的,但其传达的信息却具有普遍意义。类似地,欧洲或日本的利率上升可能会造成公共部门赤字扩大,以及公共部门债务总体水平上升。

如果国会预算办公室针对利率的设想最终被证明是正确的,则表明未来将与过去几十年的趋势大相径庭。到目前为止,美国、日本和西欧国家债务水平的上升总是伴随着利率水平的下降。这并不等于利率不会偶尔波动上升。在过去的40年里,美联储经历了五大紧缩周期。同时还有部分值得关注的债券熊市时期,例如1994年、2003年、2013年和2021年第一季度。到目前为止,这些情况均未永久性地扭转利率下行趋势。此外,短期和长期利率的下行趋势反映出美国公共和私人债务的总体水平上升(图7)。

图7:在过去40年里,随着美国公共和私营部门债务总额的上升,利率随之下降

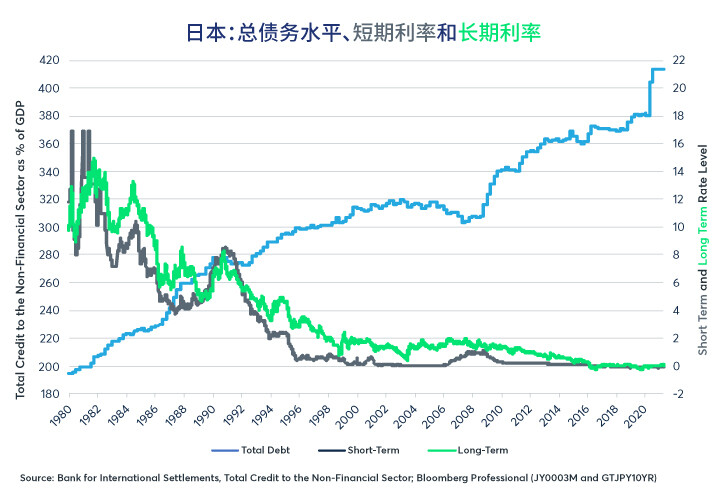

美国并不是世界上唯一一个债务水平与短期和长期利率水平呈负相关的国家。在债务方面,日本一直发出危险的信号,比西方国家早十年便出现了极高的负债率。截至2020年第三季度末,日本公共债务比重达到GDP的235%,甚至高于国会预算办公室所预想的2050年美国债务水平。但尽管如此,或者可能正因为如此,日本承担着极高的债务负担,利率已接近于零,使得该国几乎免费为其巨额公共债务提供资金。此外,随着过去40年日本债务水平的上升,日本的利率也像美国一样走低(图8)。

图8:日本债务水平的上升伴随着日本利率的下降

在以往的研究中,我们在富裕国家观察到类似的现象。由于公共和私营部门债务总额相对于GDP的比重上升,利率往往会趋于下降,然后保持在较低水平。

除了高债务水平往往会压低利率的历史数据外,市场目前的价格不足以证明国会预算办公室的设想就是美国利率最有可能的发展方向。截至4月中旬,10年期美国国债收益率为1.67%,30年期国债收益率为2.34%。由此可以计算出市场对10年后20年期国债收益率的定价,目前约为2.67%。2.67%的平均收益率大大低于国会预算办公室所预计的2030年代和2040年代的利率水平。

或许有人会辩称,目前市场对10年后20年期美国国债收益率的定价,可能实际上并没有反映出投资者所预计的2030年代和2040年代的利率水平。一方面,美国和其他国家的量化宽松政策可能低估了投资者对未来利率的预期。另一方面,期限溢价(即投资者倾向于对期限较长的贷款收取比期限较短的贷款更高的收益率)可能夸大了投资者对10年、20年或30年后借贷成本的预期。

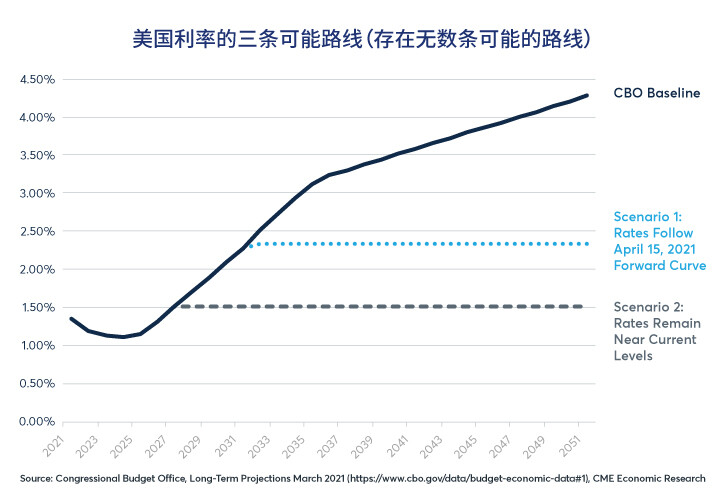

鉴于长期利率的趋势可能与国会预算办公室的基线预测有显著不同,我们研究了两种替代性设想及其对美国预算赤字规模和美国债务总体水平的影响。在这些设想下,我们维持国会预算办公室关于GDP增长、支出和收入的其他假设不变,只改变利息支出类别。我们提出替代性设想的目的在于研究针对未来预算赤字和债务占GDP比重的假设,对不同利率设想的敏感度有多高。

替代性设想1:利率走势与2021年4月15日美国远期曲线一致

替代性设想2:利率保持在当前水平附近(图9)

替代性设想2:利率保持在当前水平附近(图9)

图9:如果利率与2021年4月15日美国远期曲线一致,会出现什么情况?

在设想1的情况下,到2050年,美国赤字将增长至GDP的10%,与国会预算办公室设想下的13.5%(图10)不同。在设想1中,美国预算赤字规模中这些看似不大的年度差异会导致2050年的有价债务总额达到GDP的172%,而非国会预算办公室设想下的202%(图11)。

图10:不同的利率设想可能对未来的预算赤字产生重大影响

在设想2下,如果利率保持在当前水平附近(日本过去几十年的经历表明存在这种可能性),到2050年,赤字将增长至GDP的7.7%,有价债务总体水平占GDP的比重将升至138%,远低于国会预算办公室设想下的202%。

图11:不同的利率设想可能导致总债务水平的相关结果大相径庭

最终结果显示,美国和其他国家的未来赤字和债务水平在很大程度上取决于利率的变化。正如日本的经验所表明的那样,只要借贷成本保持在足够低的水平,极高的债务水平是可以持续的。

要点

· 各国均采取了史无前例的财政刺激措施

· 在利率接近于零的高收入国家,财政刺激在GDP中所占的比重更大

· 国会预算办公室预计,到2050年,赤字和债务将达到较高水平

· 利率的不同设想可能会对债务和赤字假设造成重大影响

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐