预计阅读时间 4分钟

收益率曲线与波动率周期是否迎来了终点?

作者 芝商所执行董事兼首席经济师Erik Norland

2021-05-12

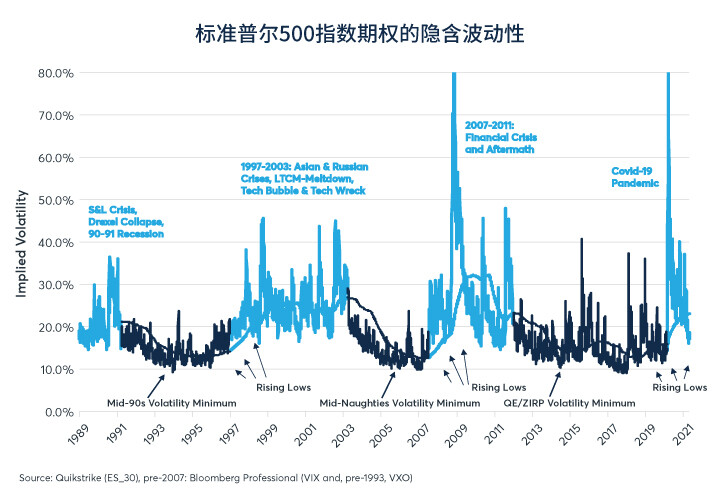

仔细研究标准普尔500指数期权便能发现,美国股指期权的隐含波动率似乎经历了波动率较高的时期(1989年-1991年、1997年-2003年、2008-2011年以及2020年-至今),中间又夹杂着长期极低平均水平的隐含波动性(1993年-1997年、2003年-2007年以及2011年-2019年),如图1所示。

图1:标准普尔500指数期权波动率在高波动率与低波动率区间来回交替

正如我们在此前几篇文章指出,波动率的高低起伏似乎与美国货币政策的立场有关。在过去30年里,货币政策一直被局限于期权成本、信用利差和失业率的周期之中(从数学的角度看,这是关联而非函数),该周期的运转方式如下:

早期复苏:宽松的货币政策(收益率曲线陡峭)降低失业率、缩小信用利差、降低(实际及隐含)波动率,从而为经济复苏创造条件。

中期扩张:之后失业率的下降与金融市场的缓和促使央行收紧政策。

晚期扩张:紧缩的货币政策(收益率曲线扁平),最终转化为期权隐含波动率上升、信用利差变宽以及失业率增加——通常在1‑2年后展现。

衰退:失业率上升、信用收紧以及市场动荡,迫使央行放宽政策,导致收益率曲线趋陡。

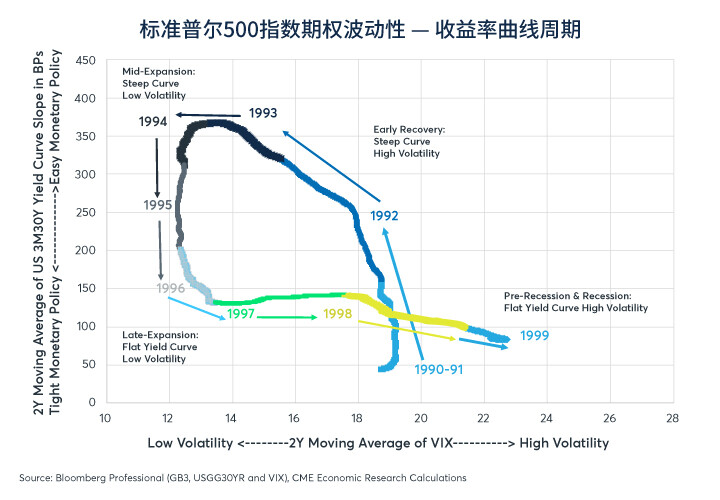

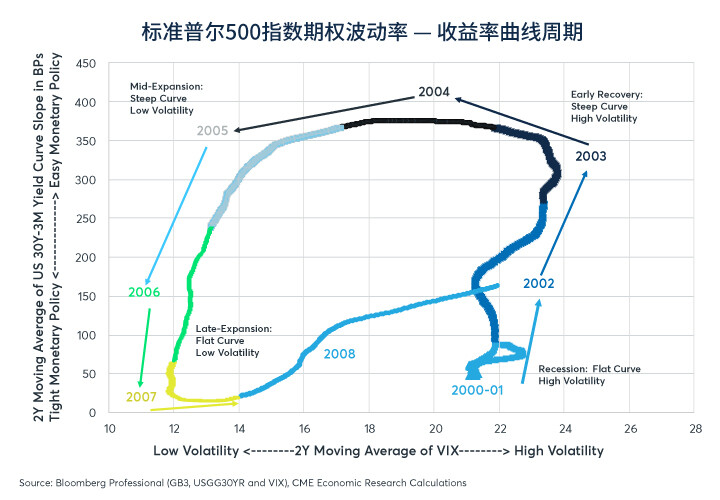

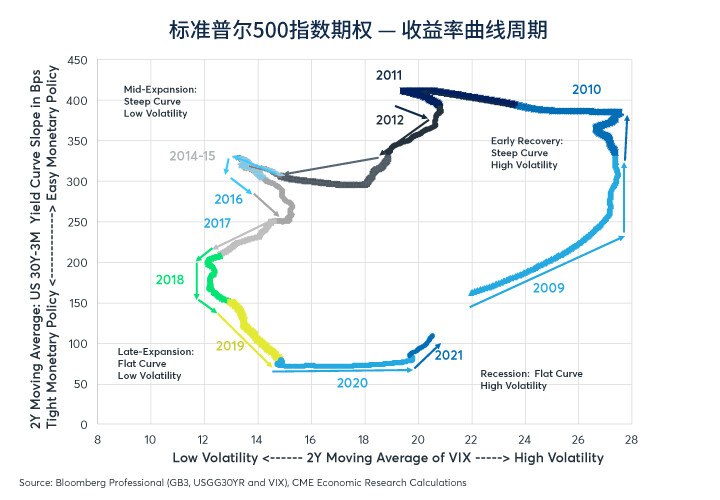

对于股票指数期权,自1990年以来,这一周期便已经整整重复了三轮(如图2、图3与图4所示)。然而,目前尚不清楚该周期是否会出现第四次。

图2:首个隐含波动性—收益率曲线周期出现在1990年至2000年之间

图3:第二个收益率曲线波动率周期出现在2000年至2008年之间

图4:最近一轮周期始于2009年

到目前为止,股市周期似乎正在按照以往的模式发展:收益率曲线在2017年-2019年异常平坦,之后波动率于2018年及2019年缓慢走高,并于2020年大幅上升。为了应对新冠疫情所导致的波动率飙升以及经济低迷的现象,美联储将利率大幅下调至零。面对降息,美国收益率曲线于2020年的大部分时间里都保持着平坦,但随后于2021年2月开始趋陡。即便如此,以历史标准衡量,美国的收益率曲线仍然平坦(如图5所示)。

图5:收益率曲线已趋陡,但以历史标准衡量仍然平坦

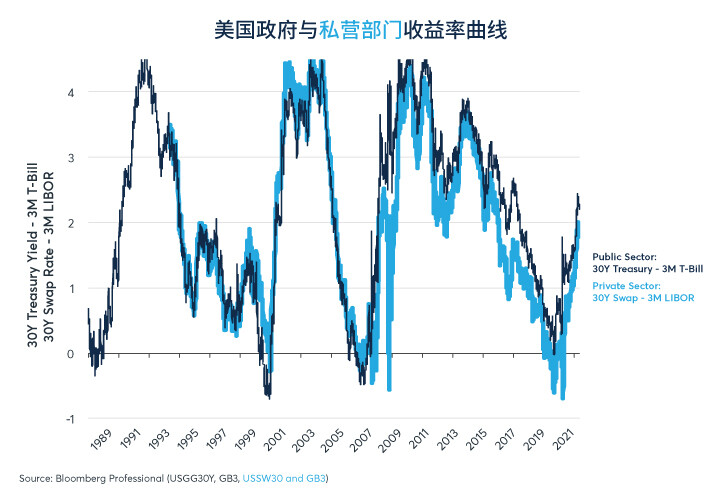

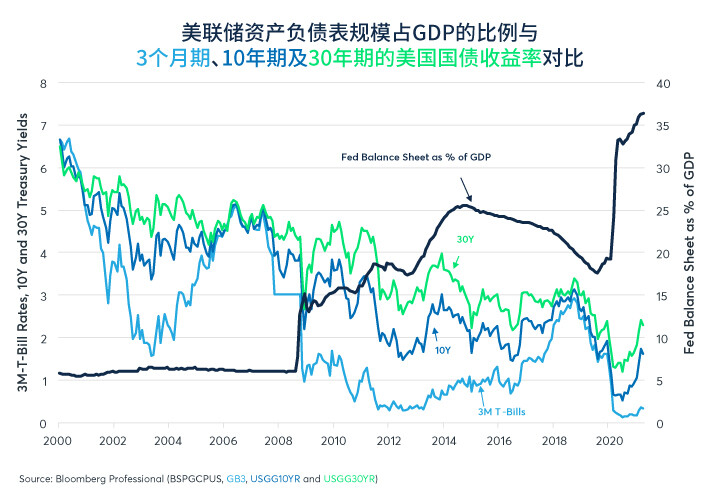

美联储及其他央行的量化宽松措施,可能在很大程度上解释了为什么收益率曲线没有像过去的经济扩张期(1991年-1993年、2003年-2004年、2009年-2010年)开始时那样趋陡。随着美联储扩大资产负债表,购买期限较长的美国国债以及部分私营部门债券,收益率曲线愈发平坦成为长期趋势(如图6所示)。

图6:量化宽松长期资产购买是否压低了长期债券收益率?

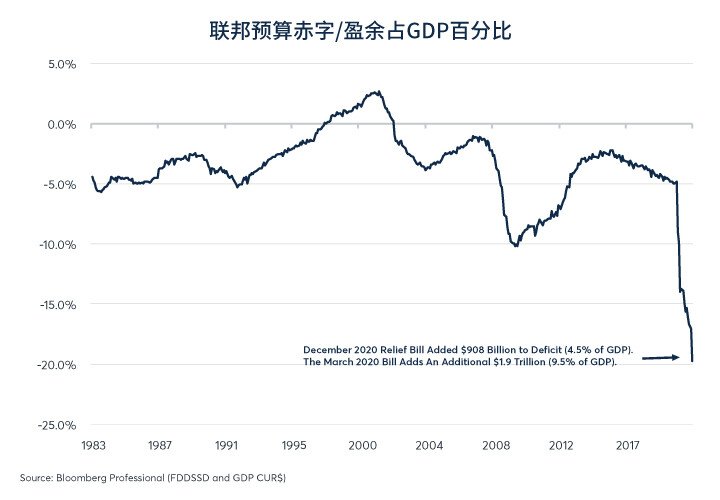

即便如此,收益率曲线趋平的趋势是否会持续下去仍存在部分疑问。有一种观点认为,尽管美联储因美国预算赤字规模和经济复苏的潜在力量而购买资产,但美国国债收益率曲线仍可能进一步趋陡。截至3月底,美国预算赤字在一年滚动期的基础上达到GDP的19.7%(如图7所示)。相比之下,美联储正以每月1,200亿美元的速度购买债券,相当于每年1.44万亿美元,约占GDP的7%。换言之,美国国债净发行量与美联储购买量之比接近3:1。美联储购买及国债发行之间的错配,再加上似乎愈发强劲的经济复苏,有可能推高长期利率,尽管美联储可能会将短期利率维持在较低水平(按照去年的指引)。

图7:2021年到目前为止,美国国债发行量与美联储购买量之比为3:1

在1990年至2019年期间,陡峭的收益率曲线(或者至少是陡峭的收益率曲线所隐含的宽松货币政策)似乎是降低市场波动率的先决条件。这一次也会如此吗?有人可能会辩称,量化宽松本身便能够抑制股市的实际及隐含波动性。美联储购买美国国债的举措可能会降低长期国债的波动率。

此外,美联储不仅是在购买美国国债。美联储还购买了部分抵押贷款、市政债券与企业债券,后者通过交易所交易基金(ETF)购买。这些债券均可以理解为,类似于美国国债再加上一个与付款违约风险有关的卖出看跌期权。通过购买此类债券,美联储正在间接创立保险政策,并有可能抑制市场波动率的水平,尽管相较于经济周期中目前阶段通常会出现的收益率曲线,其量化宽松政策可能会导致收益率曲线更加平坦。

美联储对企业债券市场的影响最为明显。尽管美联储在很大程度上避免购买高收益债券(不包括少数“堕落天使债券”,即在2020年3月被降级至高收益等级的债券),但从各方面迹象来看,美联储购买企业债券的行为对高收益债券市场产生了重大影响。高收益债券较美国国债的利差并未低于新冠疫情之前的水平,甚至低于全球金融危机爆发前的水平,这与尚未恢复至新冠疫情前低位的标准普尔500指数期权形成了鲜明对比(如图8所示)。

图8:信用利差目前处于全球金融危机爆发前以来的最低水平

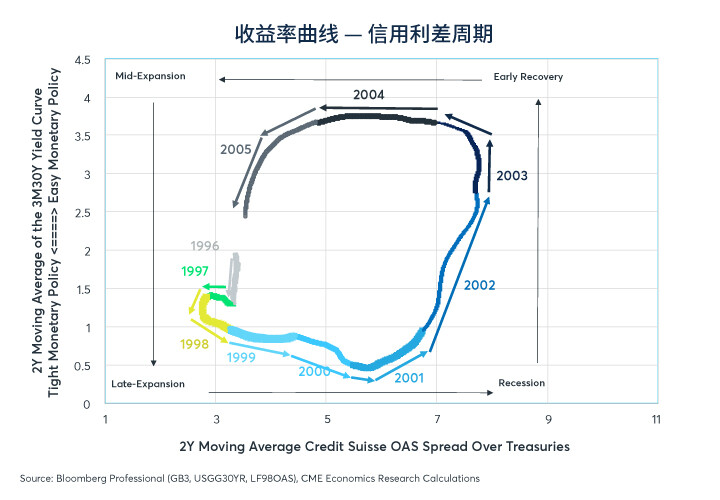

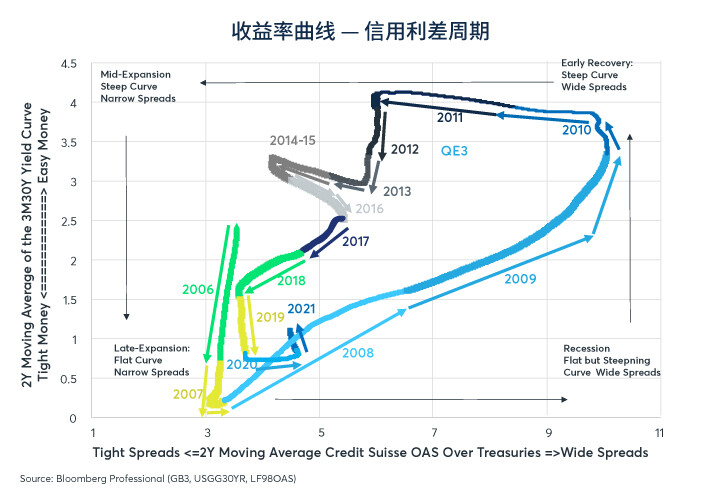

1996年至2019年期间,高收益债券期权调整后利差(OAS)跟随收益率曲线周期,似乎与标准普尔500指数期权所观察到的周期非常相似(如图9所示)。然而,就企业债券而言,美联储通过量化宽松购买ETF的做法阻止了债券利差进一步扩大(如图10所示),此举实质上截断了周期,并避免了债券利差达到任何类似于此前经济衰退时的水平。

图9:2008年前,信用利差周期与股票指数期权相似

图10:2020年,美联储购买企业债券ETF的做法阻止了利差扩大

从某种意义上说,企业债券和股票价格所包含的期权是一枚硬币的正反两面。硬币的一面是卖出看跌期权,如果发生违约,债券持有者便可能会付出代价。硬币的另一面,则是一种买入看涨期权(一家公司的股权价值),行使价为零、永久期限且理论上将永远上涨。到目前为止,在美联储的量化宽松周期中,卖出看跌期权和买入看涨期权的波动率均有所下降,但相较于买入看涨期权,卖出看跌期权的波动率下降的幅度更大、速度更快,美联储在这其中一直通过ETF直接购买企业债券。

虽然美联储在抑制高收益债券利差和较短期国债隐含波动率方面取得了巨大成功,但在控制30年期美国国债期权的波动率方面却乏善可陈(如图11所示)。在曲线的这一点上,国债期权似乎遵循了一个与股票指数期权没有太大区别的周期(如图12所示)。

图11:与标准普尔500指数期权一样,30年期国债期权的隐含波动性仍高于新冠疫情前的水平

图12:30年期美国国债期权遵循类似于标准普尔500指数期权的周期

要点

· 过去30年来,隐含波动性和收益率曲线一直处于反复出现的周期之中

· 美联储的量化宽松举措是否打破了隐含波动性—收益率曲线周期?

· 由于央行购入资产,收益率曲线并没有像过去的周期那样陡峭

· 美联储购买企业债券ETF的举措,可能对收窄信用利差至新冠疫情前甚至全球金融危机前的水平,发挥了一定作用

· 美联储在抑制30年期国债期权和美国股市的波动方面乏善可陈

· 美国国债发行与美联储购买之间的错配,可能会致使收益率曲线进一步趋陡

· 目前尚不确定近30年的期隐含波动性—收益率曲线周期是否能继续

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐