预计阅读时间 4分钟

黄金和白银供应侧对其价格的影响

作者 芝商所执行董事兼首席经济师Erik Norland

2021-03-18

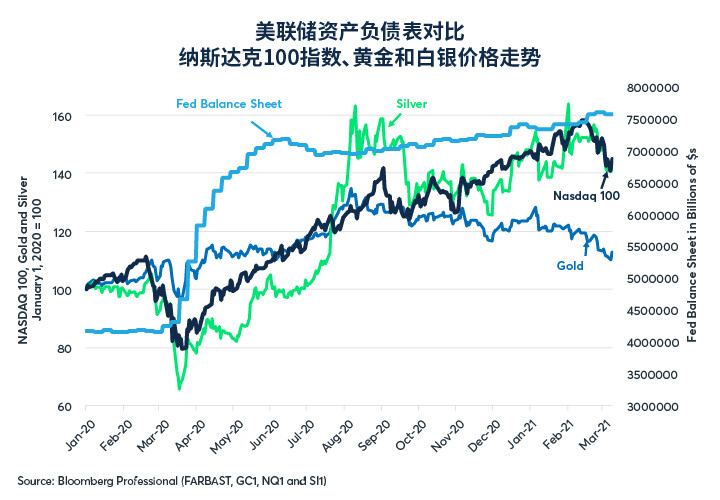

黄金和白银的分析通常侧重于需求驱动因素,如货币和财政政策及有关政策与美元的相关性。例如,在过去12个月,人们普遍认为,美联储和其他央行的资产负债表扩表可能是导致黄金和白银价格上涨的原因(图1)。

图1:量化宽松可能导致黄金和白银的价格上涨

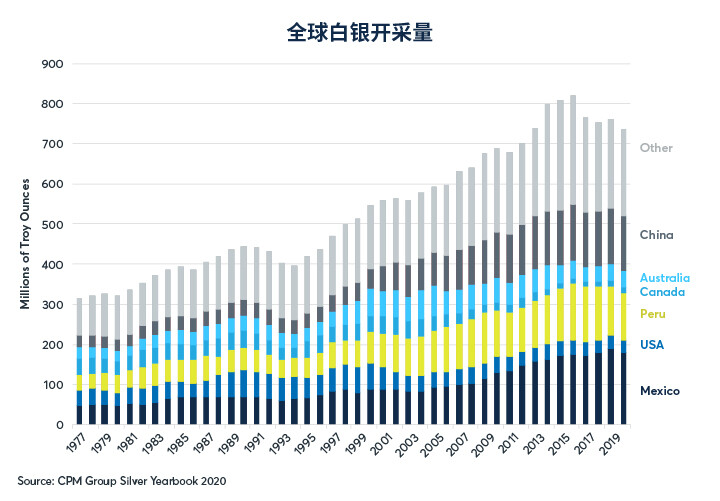

需求因素固然重要,但我们不应忽视供应对贵金属价格的推动作用。自2016年以来,黄金白银开采量一直在下降。2020年,新冠疫情导致许多矿厂关闭,金银矿的产量下降。鉴于开采产量与贵金属价格以往存在的关系,最近开采量的下降(白银产量的下降尤为突出)可能是导致贵金属价格上涨的原因。

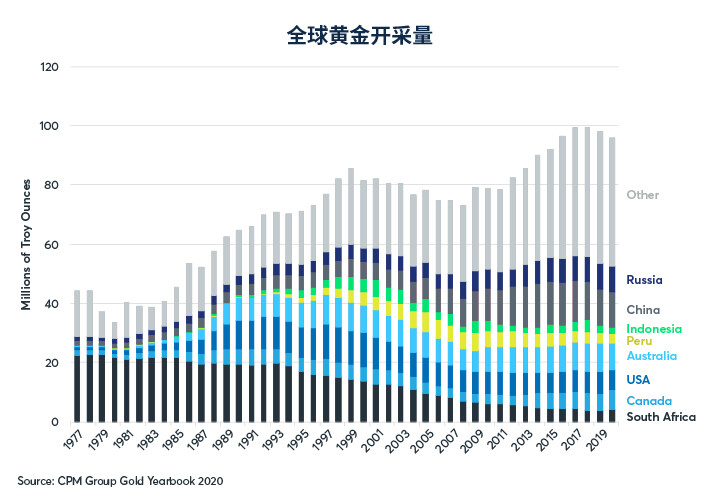

黄金和白银的开采供应量随着时间的推移而变化(图2和图3)。这两种金属的开采供应在1970年代停滞或下降,而这段时间的金银价格出现飙升。1980年至1998年间,黄金开采供应量翻了一番多,两种金属的价格在这一期间都出现大幅下跌。在此期间,白银开采供应量也出现了上升,但其程度与黄金有所不同。在这18年间,金价从每盎司835美元跌至280美元。银价跌幅超过金价,从每盎司50美元跌至4美元。

图2:黄金开采供应量自2016年以来持续下降

图3:白银开采供应量自2016年以来出现骤降

1998年黄金开采供应量开始下降,直到2009年才触底。1999年至2011年间,金价飙升,涨幅达650%。相比之下,1998年至2009年,白银开采量有所上升,从5亿金衡盎司/年增加到近7亿金衡盎司/年。然而,尽管白银开采量增长,银价的涨幅却甚至超过黄金价格,从1999年到2011年增长了930%。

黄金开采供应量在2009年出现上升,2010年和2011年略有下降,然后在2011年和2016年之间攀升了20%以上。在此期间,白银开采量猛增,两种金属的价格都大幅下跌,白银和黄金分别从2011年高点下跌多达72%和45%。

自2016年以来,黄金和白银开采供应量下降,白银产量下降幅度较大。金价在2016年初开始上涨。银价直到2020年初才触底,当时处在疫情早期阶段,银价出现大跌,但随后在3月至7月下旬期间飙升了150%,而同时期金价的涨幅则只有40%,相比之下近乎微不足道。

经济学家无法进行对照实验,因此,很难将供应对贵金属价格的影响与宏观经济条件的影响分开。1970年代供应量下降是导致黄金白银价格上涨的原因吗?鉴于布雷顿森林体系(Bretton Woods)固定汇率制度崩塌后,CPI通胀率居高不下,很难认定开采供应量是推动价格上涨的主要因素,特别是考虑到能源、工业金属和农产品的价格在1970年代也同样出现了飙升。

同样,1980年代和1990年代开采供应量的增加,又与货币政策紧缩和实际利率处于高位同时出现。1998年至2009年间,黄金产量的下降又伴随“科技泡沫”破灭后的衰退和全球金融危机(利率降至零)以及量化宽松(QE)的开始。然而,2010年代的情况十分接近对照实验。从2010年到2016年,黄金和白银的开采产量都出现增加,而货币政策保持稳定,美国、欧洲和日本的利率一直为零。美联储的确对量化宽松有所控制,但直到2016年末才真正开始加息。

2017年和2018年,美联储实施加息并开始对资产负债表进行缩表。正常情况下,这可能导致黄金价格下跌,但金价在这段时间内却缓步上升。这表明,开采供应量减少引起的价格正向变化可能已经超过了美国货币政策收紧(8次加息+资产负债表收缩)产生的负面影响。2019年,美联储再次开始放松货币政策,所有其他国家中央银行随后在疫情期间也实施了宽松的货币政策,对此,黄金和白银的反应却表现为价格走高。

白银与黄金的关系

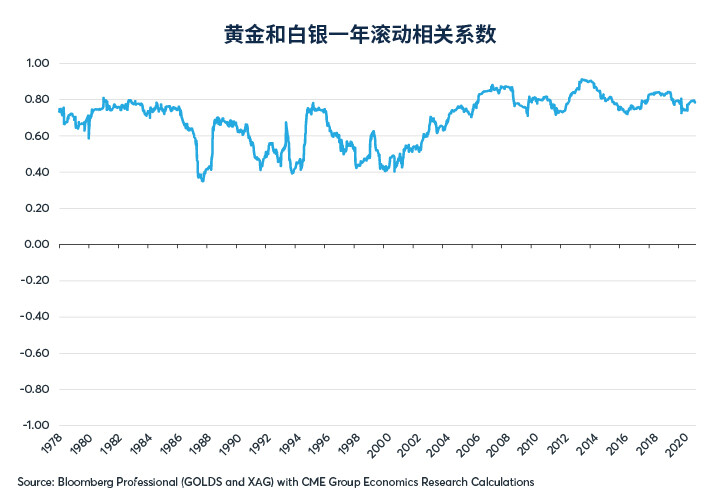

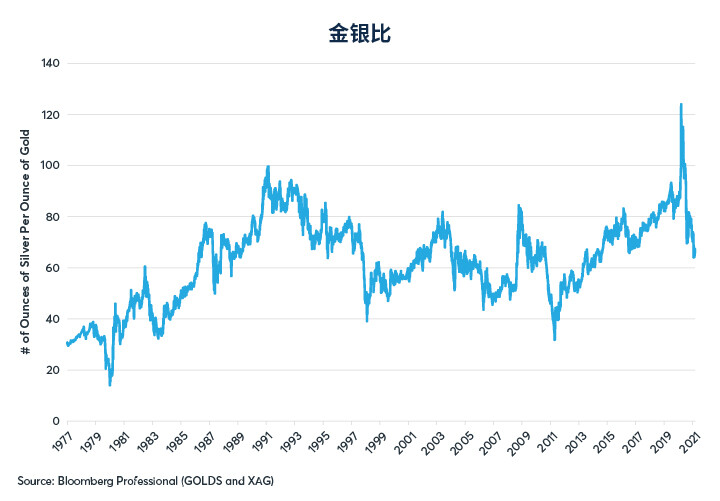

尽管黄金和白银都属于贵金属,而且通常这两种金属在日常价格波动中高度相关(图4),但在价格和最终用途方面存在巨大差异。

图4:尽管金银比不稳定,黄金和白银仍然高度相关

首先,黄金比白银贵得多。自1985年以来,1盎司黄金的价值平均约为70盎司白银(图5),金银比波动范围最低为30,最高达120以上。这意味着,尽管以盎司计白银开采量比黄金开采量多7-8倍,但以美元计,黄金开采量的价值通常是白银开采量的9-10倍。这使得黄金在金银关系中成为主导。此外,这也可以解释为什么在1999年至2009年期间黄金开采产量下降时,银价会上涨,甚至白银开采产量持续上升后,银价依然走高。特别是在研究黄金和白银如何通过其最终用途联系在一起后,更能解释这种现象。

图5:金银比在过去10年里经历了剧烈波动

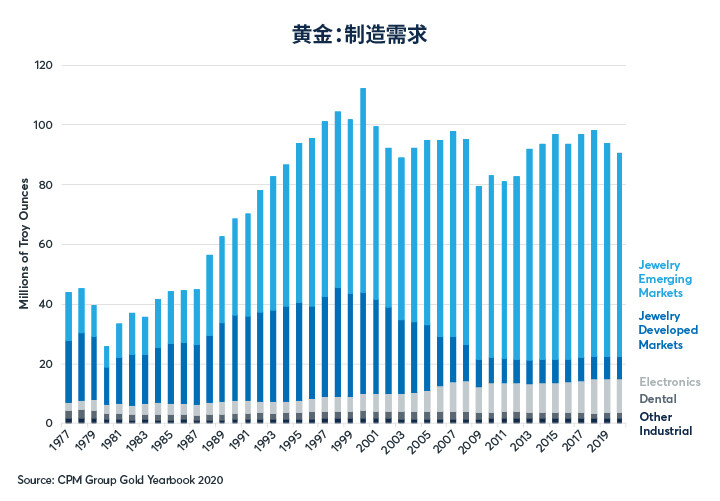

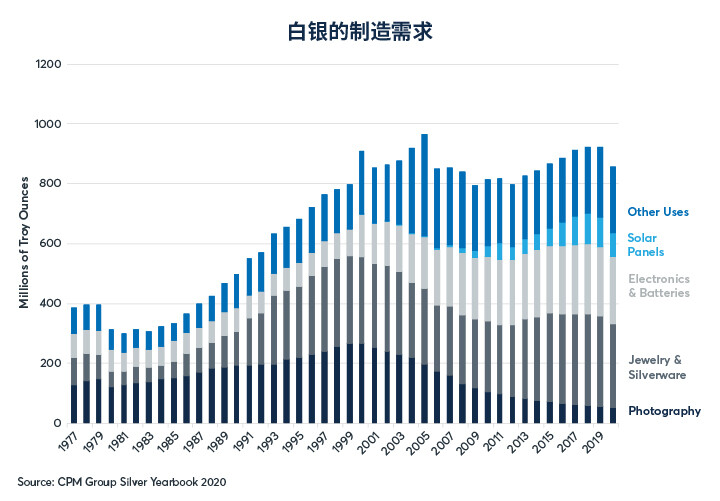

在这两种金属中,黄金比白银更多地用于首饰制作。在2020年开采的9,500万盎司黄金中,只有约1,400万盎司用于电子或其他工业应用。大约100万盎司用于牙科材料。剩下的8,000万盎司被制成首饰或作为金条储存在金库中(图6)。相比之下,只有约40%的白银用于制作首饰。其余的白银用于电子、电池、摄影、太阳能电板和其他工业用途(图7)。

图6:黄金主要用于首饰和投资

图7:白银也用于首饰制作,但用途比黄金更广泛

从经济上看,黄金和白银是通过首饰和投资市场相互关联。因为黄金更贵,而且总的来说,黄金产量的价值远大于白银的价值,两者的关系好比黄金是地球而白银则是月亮。总体上,两者有一个共同的重心,但黄金是该体系的主导。

当金价像1999年至2011年间那样大幅上涨时,就会导致许多消费者买不起黄金首饰。然而,即使银价上涨,比如9倍或10倍,白银仍然是许多消费者买得起的替代品,其价格约为黄金的1/70。因此,首饰需求对白银价格变化的反应相对较小,而对黄金价格变化却极其敏感,也就不足为奇了(图8)。

图8:白银首饰消费的价格敏感度远低于黄金首饰

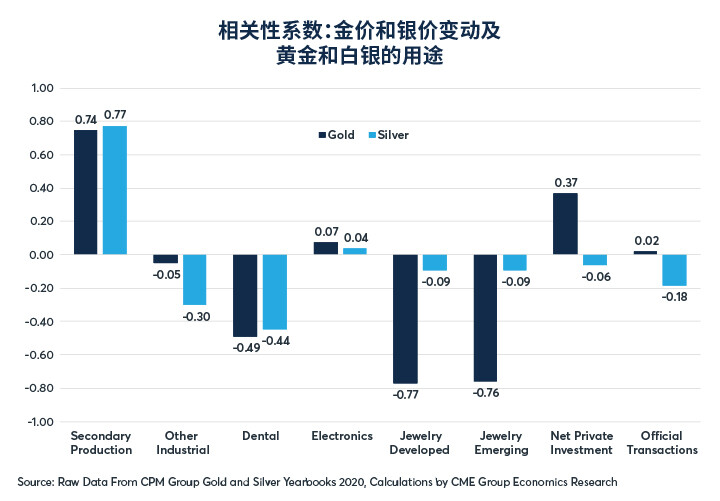

除了金银首饰需求对价格变化的敏感度不同之外,另外一个有趣的点是再生供应。再生供应(回收的黄金和白银)似乎并不是价格的驱动因素。市场已经了解黄金和白银的这种供应途径的存在,在确定价格时似乎已经加以考虑。贵金属价格的上涨会促使现有供应的回收增加。但回收环节似乎并没有给价格带来下行压力。

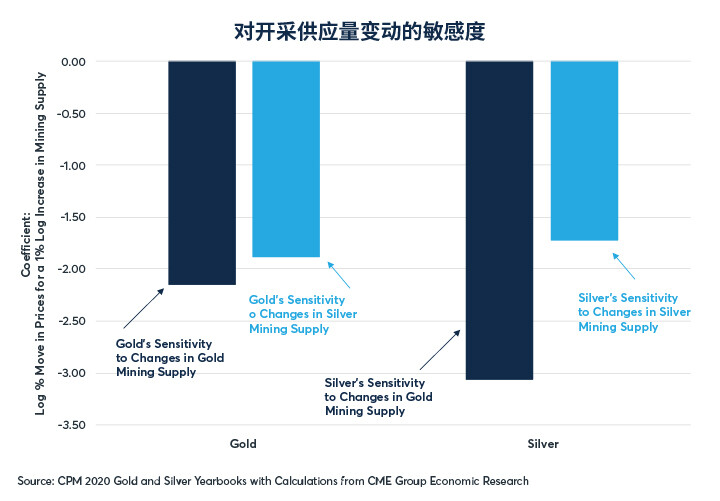

通过回归分析,我们可以更清楚地看到开采产量的年度变化是如何影响金银价格的。以1970年代中期到现在的45年时间为测算基准,似乎一种金属的开采产量变化对两种金属的价格都会构成影响。黄金开采产量平均每增长1%,黄金价格下跌2.2%(t统计量:-5.9),白银价格下降3.1%(t统计量:-5.6)。白银开采产量平均每增长1%,黄金价格平均下跌1.8%(t统计量:-2.5),白银价格下跌1.7%(t统计量:-1.5)(图9)。除最后一个t统计量外,其他统计量均通过95%置信区间的显著性测试。

图9:黄金白银对各自和对方的开采供应量变化的敏感度都表现出反向变化

要点

· 开采产量是推动金银价格变化的重要因素

· 黄金开采产量似乎对黄金和白银价格都有重大影响

· 白银开采产量对金银价格的影响似乎较弱

· 贵金属价格上涨时,买不到黄金首饰的买家通常仍然买得起白银首饰

· 黄金和白银通过首饰和投资市场实现经济上的关联

· 较高的经济价值使黄金成为金银系统的主导

· 再生供应/生产对价格有所反应,但不会推动价格

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐