预计阅读时间 3分钟

铜需求、供应和期权的经济学

作者 芝商所执行董事兼首席经济师Erik Norland

2021-03-02

在触及低点后的10个半月里,铜价已上涨70%以上,达到2013年1月以来的最高水平(图一)。考虑到疫情对世界经济的干扰,铜的强势表现可能让人感到意外。除中国外,如今几乎所有主要经济体的经济产出都低于2019年底的水平。尽管中国经济快速复苏,但2020年中国经济增速低于3%,为1980年代以来最慢增速。

图一:铜价处于2013年1月以来的最高位

铜价涨幅如此之大,表明疫情对全球经济影响并不均衡。某些行业,如运输、酒店、娱乐和石油生产等,在经济冲击中首当其冲。相比之下,其他行业的表现相对强劲。其中表现最为强劲的当属制造业和建筑业,这两个行业都是铜的重度消费行业。

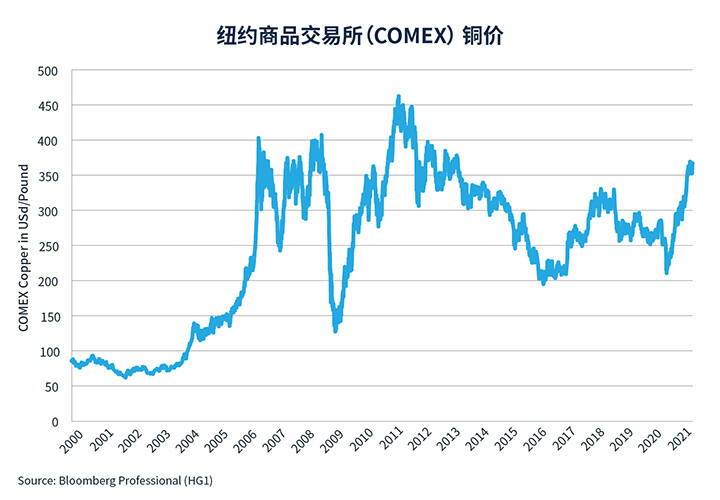

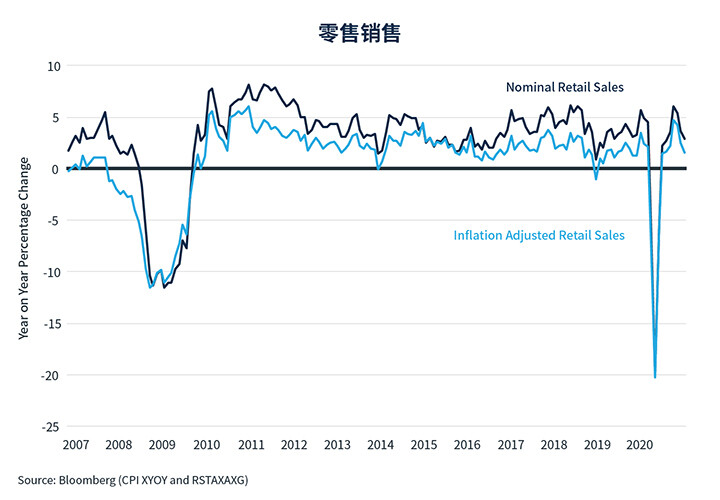

这一点在美国的经济数据中表现非常明显。零售销售(包括许多制成品的销售,不包括汽车和汽油)在3月和4月暴跌,直到2020年后期才反弹,同比增长5%(图二)。同样,新屋开工和建筑许可证也大幅反弹,且在2021年初已达到全球金融危机爆发以来的最佳水平(图三)。

图二:相较于2019年下半年,2020年下半年美国零售额已实现快速增长

图三:美国新屋开工和建筑许可证回到大萧条前的高位

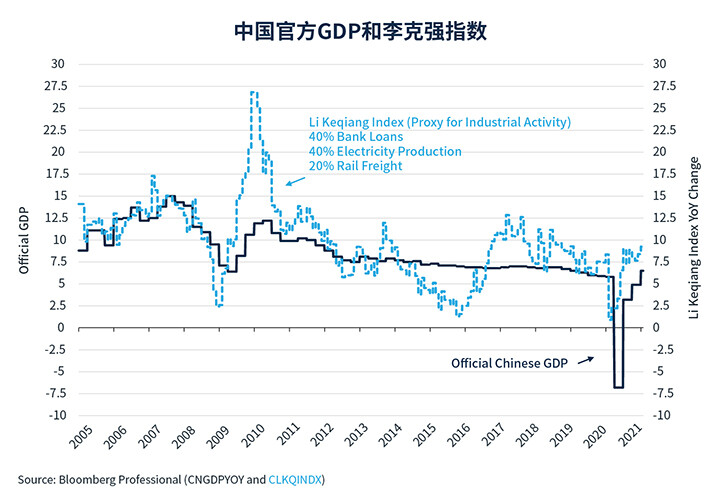

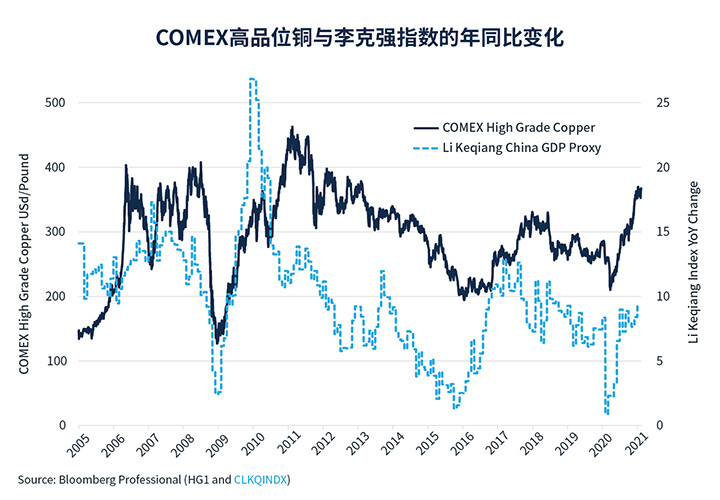

中国出现类似模式。中国的官方GDP(包括制造业和服务业)在2020年第一季度大幅收缩,随后在2020年后半期缓慢恢复。根据李克强指数(追踪用电量、铁路货运量和银行贷款),中国制造业没有出现任何负增长,截至2020年5月,中国制造业同比增速反弹至8-9%,并保持在该水平。这表明,中国的制造业反弹速度也远高于整体经济(图四)。

图四:李克强指数是中国工业部门增速的衡量指数

中国制造业迅速反弹,对全球经济状况具有标志性意义。全球许多消费者可能积累了大量的储蓄,因为他们无法旅游、外出就餐或参加户外活动。不过,他们对制成品的需求依然强劲。此外,世界各地利率的大幅降低也推动建筑业繁荣发展,尤其是伦敦、纽约和旧金山等大城市以外的住宅房地产领域。

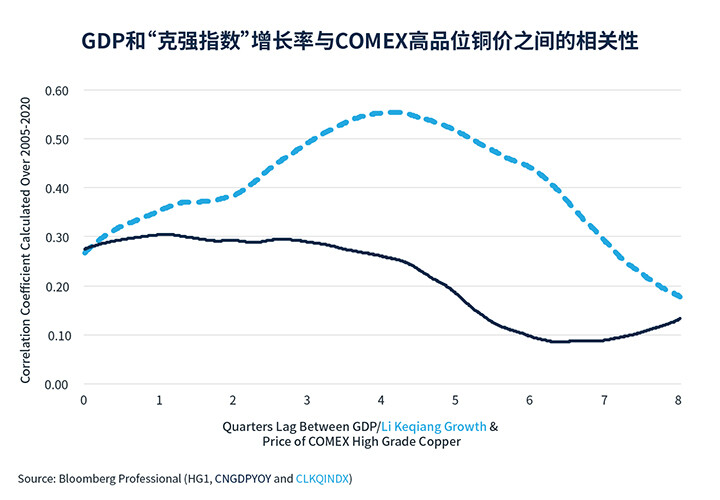

中国每年消耗40-50%的铜矿石,这些铜矿石经过提炼后,变成半成品和成品,其中很多会再出口。因此,铜价与中国经济状况表现出强烈的正相关关系也就不足为奇。特别是,它们与李克强指数(中国制造业实力的衡量指数)表现出紧密的关系(图五)。铜价与李克强指数年同比变化的相关性远强于铜与中国官方GDP的相关性。在过去的15年中,铜价与李克强指数的相关性有时高达+0.55,并且在观察中国工业增速变化一年后,相关性达到峰值(图六)。

图五:铜价与李克强指数呈现较强的联动关系

图六:中国经济增速的起伏会对铜市场造成多年的深远影响

供应:也是价格上涨的一个因素

需求并不是推动价格上涨的唯一因素。虽然疫情期间基本并未因制成品和楼市原因造成铜需求的中断,但采矿供应的确遭遇了中断。受新冠病毒疫情影响,占全球铜供应量28%的智利,其许多矿山至少在2020年部分时间关闭。这导致2020年第二季度全球铜产量下滑3.7%。全年铜产量较2019年下降约1.5%。就在铜密集型制成品和住房需求回暖的同时,铜供应却在收缩。

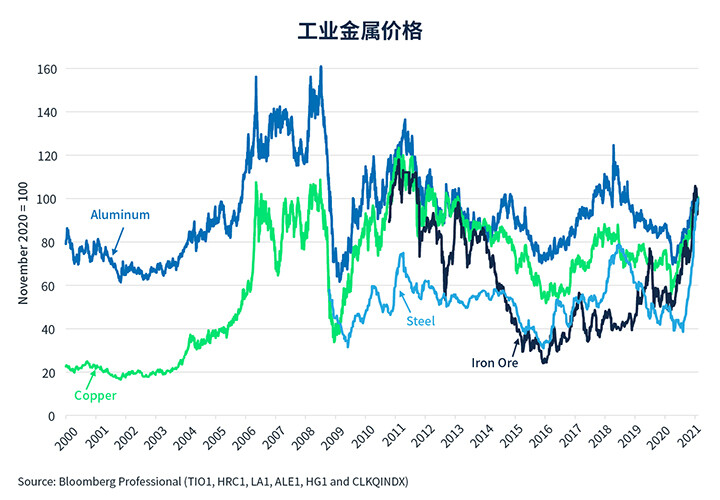

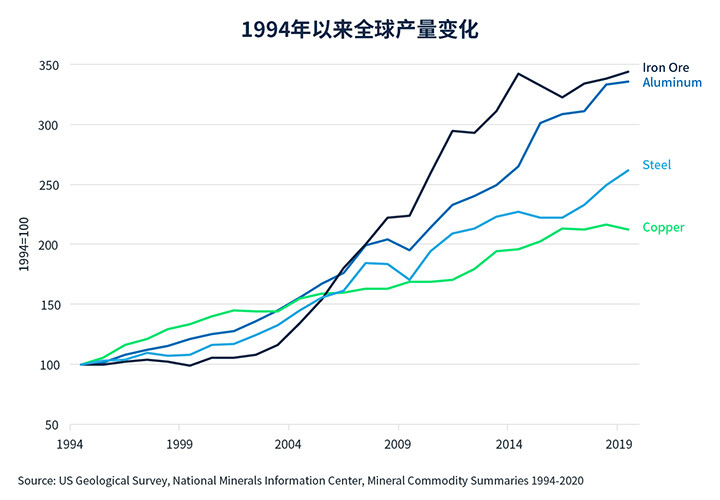

从长远来看,铜一直是工业金属中表现优越的金属。它的价格涨幅远远超过铝,直到最近,其涨幅还高于铁矿石或热轧卷钢(图七)。部分原因应该是由于过去25年铜供应增速大幅放缓所致。自1994年以来,铜矿供应量增加了一倍,而其他金属的供应量增加了二倍(图八)。因此,尽管其他金属的价格也受到矿场停产和强劲消费需求的共同推动而在最近几个月大幅上涨,但与铝和铁矿石的供应相比,疫情期间铜的供应相对更为紧张。

图七:过去10至20年,铜的表现优于大多数其他工业金属

图八:铜矿供应增长比其他市场缓慢

铜期权如何应对风险

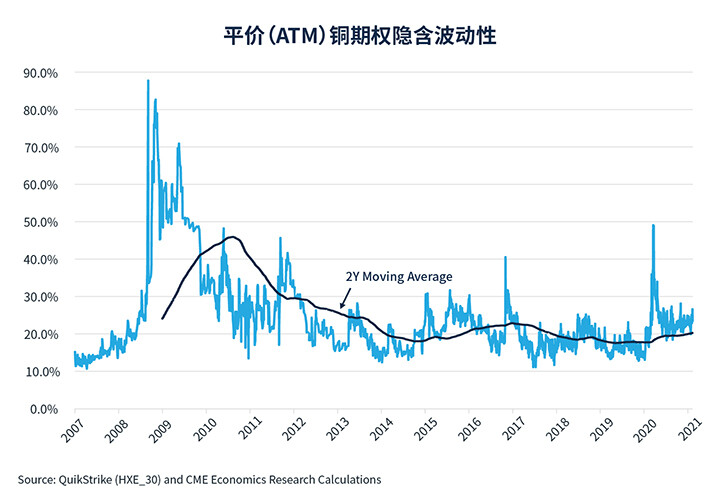

在过去9个月的大部分时间里,平价(ATM)铜期权的隐含波动性接近25%。以历史标准来看,这并非极端情况,且远低于全球金融危机期间的峰值水平,甚至低于去年2月和3月铜价大幅下挫期间的水平。尽管如此,ATM铜期权的隐含波动性远高于疫情前三年的平均水平,当时的平均波动性约为17%。这表明,交易商认为目前的风险比疫情前三年有所提升(图九)。

图九:铜期权的隐含波动性比疫情前的水平更高

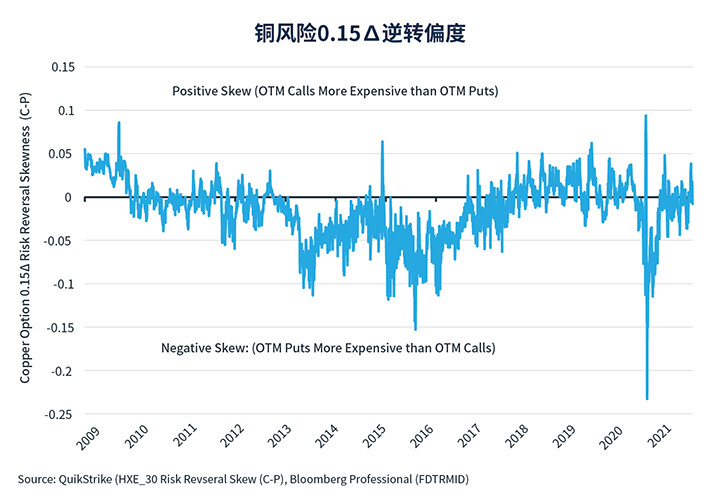

但ATM隐含波动性只是其中的部分因素。所谓的“风险逆转”用于衡量价外(OTM)铜期权的偏度,表明交易者对极端上行风险和极端下行风险具有相对中性的看法(图十)。在2020年3月的低点,相对于看涨期权,OTM认沽期权的价格格外昂贵。自6月以来,OTM看涨期权和看跌期权的交易价格一直相似。这表明,目前交易者认为极端上行和极端下行风险相对平衡。

图十:铜期权交易者认为上行和下行风险相对平衡 [Chart Title]

结论

· 2020年对铜密集型制成品的需求迅速回升

· 铜价也受到建筑业增长的支持

· 當市场需求激增时,矿场关闭导致2020年铜矿石供应减少了1.5%

· ATM期权市场显示铜的风险上升

· OTM期权交易在极端上行和下行风险之间实现均衡

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐