作者 芝商所执行董事兼首席经济师Erik Norland

2020-11-20

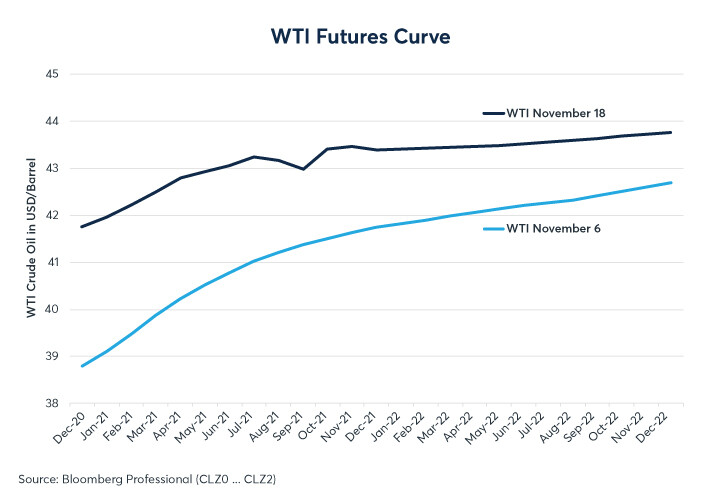

石油市场对两种潜在的高效新冠疫苗有异常的反应。考虑到美国和欧洲的新冠疫情仍在持续,并不断升级,人们可能会预期近月期货合约的价格反应相对温和,与远期合约的强劲反弹形成鲜明对比。然而,实际情况恰恰相反。未来几个月交割的石油期货价格上涨幅度远高于一两年内交割的价格(图1)。

图1:近月期货合约比远月期货合约对疫苗消息反应更积极

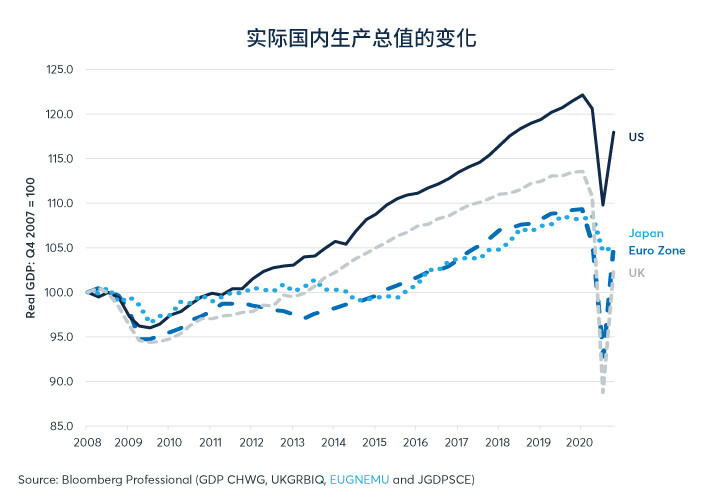

市场期望疫苗能尽快有限度地投入使用,预计广泛地使用疫苗不会在几个月内实现。与此同时,美国和欧洲的新冠病毒感染人数持续增加。在美国和欧洲,经济仍未回到正常水平。2020年三季度末,英国经济同比下滑8%,日本、欧元区和美国经济同比下降3-4%(图2)。2020年四季度,欧洲大部分地区重新实施较宽松的封锁措施,美国某些州也在实施限制措施。这可能会影响四季度的经济增长。

图2:三季度疫情反弹让主要经济体全面复苏遥遥无期

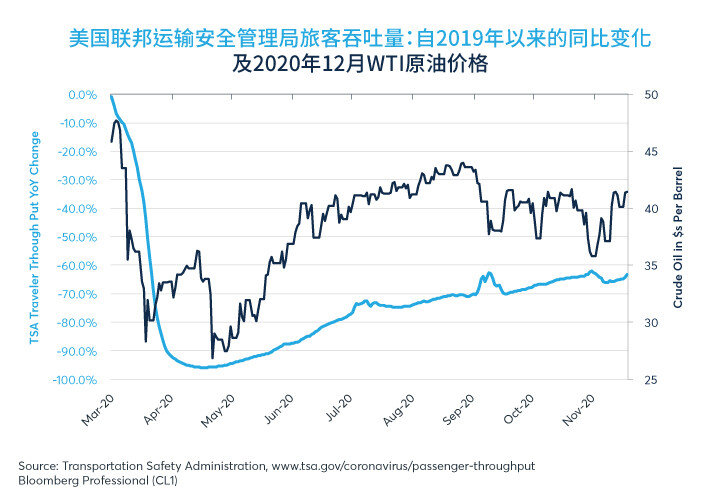

中国的经济增长已经有所好转。三季度国内生产总值(GDP)同比增速恢复至4.9%,近几个月来,工业活动同比增速接近8-9%。此外,作为世界第二大经济体,中国2020年四季度的经济增长似乎相当强劲。其他新兴经济体的表现并不理想。俄罗斯和印度的经济继续遭受新冠疫情重创,而新冠病例在拉丁美洲大部分地区依然处于高位。全球航空业约占原油消费量的10%,其现状依然严峻:例如截至11月17日当周,航空客运量下降了63.4%(图3)。

图3:11月17日当周,航空客运量同比下滑63%。

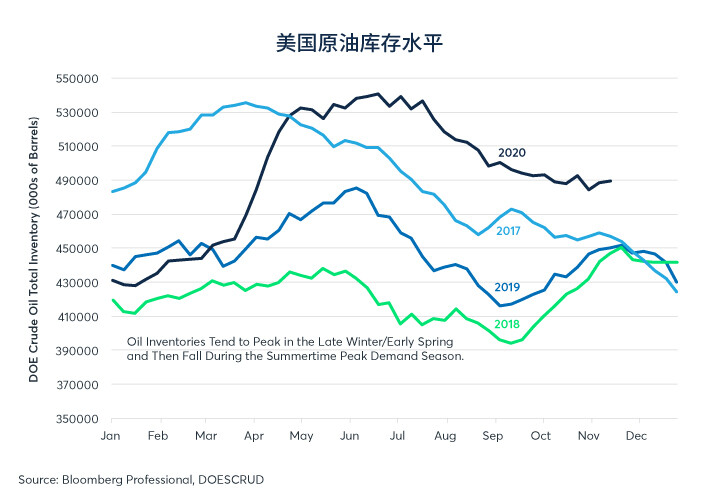

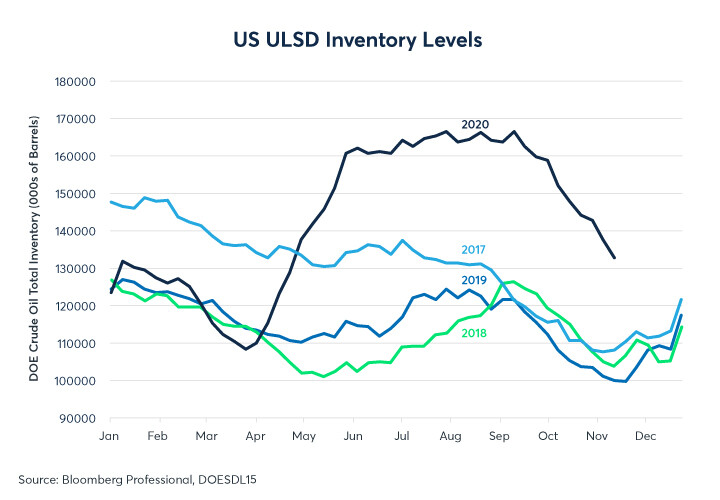

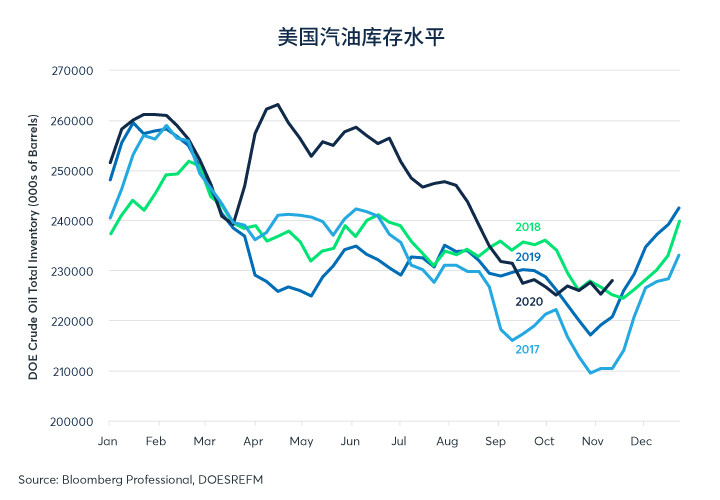

原油和成品油的库存水平一直下降,除汽油外,其他库存与近几年同期相比,仍然处于高位(图4-6)。供给方面,欧佩克+俄罗斯以及美国等产油国非常有序地根据原油需求调整产量。随着全球从春季的封锁中重新开放,夏季减产相对容易。然而,随着北半球进入冬季,原油需求面临更多变数。

图4:原油库存水平保持高位

图5:超低硫柴油库存快速下降,但仍然处于高位

图6:只有汽油库存水平处于正常范围

在2014-2016年油价暴跌之后,欧佩克+俄罗斯维持了大约两年的减产计划,直到2018年底各产油国重新开始竞争市场份额。在今年春季油价暴跌之后,叠加全球经济持续处于不确定状态,预计产油国将继续合作,在2021年甚至之后都要控制产量。

结论

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。